Продолжающиеся сбои в цепочках поставок открывают возможности для новых логистических хабов, вследствие пересмотра стратегии пользователями складских помещений

Согласно новому исследованию CBRE, ведущей международной консалтинговой компании в области недвижимости, пользователи складских помещений переходят к новым стратегиям в отношении существующих и будущих вызовов в цепочках поставок, что приводит к появлению в Европе развивающихся рынков, способных выиграть от роста активности.

Одна из основных реализуемых стратегий заключается в том, что поставщики держат более крупные складские запасы, также известные как «резервные запасы», ближе к густонаселенным районам, чтобы сократить расходы на транспортировку. Проведенное CBRE исследование рынка аренды логистической недвижимости в регионе Европы, Ближнего Востока и Африки за 2021 год, показало, что примерно треть арендаторов отдали предпочтение данному подходу. Среди других стратегий можно назвать диверсификацию источников поставки продукции, перенос портов ввоза, возвращение производства из дальнего зарубежья (решоринг) или аутсорсинг в ближнее зарубежье.

Эти изменения в цепочках поставок, наряду с постоянно растущим потребительским спросом на услуги электронной коммерции, станут ключевыми факторами спроса на индустриальную недвижимость в 2022 году. Кроме того, доля вакантных площадей находится в большинстве европейских стран на рекордно низком уровне, а новое предложение складских помещений не успевает за растущим спросом и неспособно устранить дефицит. Сочетание дефицита предложения и вызванных пандемией нарушений в поставках товаров заставляет пользователей складских помещений искать свободные помещения и квалифицированную рабочую силу за пределами традиционных логистических хабов, а именно на развивающихся рынках логистических услуг.

Наиболее выгодную позицию занимают те рынки, которые способны обеспечить эффективную коммуникацию и низкие транспортные расходы. К таким рынкам относятся:

Польша. Имея общую границу с Германией и шестью странами Центральной и Восточной Европы, а также низкую стоимость труда, Польша является перспективным с точки зрения глобальных компаний кандидатом для развертывания производственных и складских объектов.

Средиземноморские порты Испании и Греции. Испания отличается более высокой доступностью рабочей силы по сравнению с большинством других западноевропейских стран и имеет доступ к Суэцкому каналу, что делает ее привлекательным рынком для ввоза товаров из Азии. Греческий Пирей стал в последнее время важнейшим портом Средиземного моря, что, в свою очередь, привело к повышенному спросу на складские помещения в близлежащих Афинах.

Турция. Турция занимает седьмое место в мире по стоимости экспорта текстиля и одежды. Рост транспортных расходов и длительные сроки производства в материковом Китае побуждают розничные компании рассмотреть возможность организации производства в Турции.

Тасос Везиридис, исполнительный директор по исследованиям индустриальной, складской и торговой недвижимости в регионе Европы, Ближнего Востока и Африки, CBRE, прокомментировал:

«По мере расширения источников поставок, спрос на индустриальную недвижимость будет смещаться в направлении других портов ввоза. По мере того, как производство диверсифицируется и объемы контейнерных перевозок увеличиваются, в Европе складывается ряд развивающихся логистических рынков, предлагающих квалифицированную рабочую силу и конкурентоспособную недвижимость, которые способны извлечь серьезную выгоду из этой новой тенденции».

Антон Алябьев, старший директор отдела складской и индустриальной недвижимости CBRE, прокомментировал:

«Интегрированность Европейских стран с точки законодательных норм по движению товаров между странами, дорожной инфраструктуры уже давно превратило Европу в большое единое пространство позволяющее размещать логистическую инфраструктуру для поставок продукции на ключевые рынки сбыта (например, Германия) из складов, расположенных в соседних странах. Таким образом логистическая инфраструктура может размещаться в регионах, где есть, например, дешёвая и квалифицированная рабочая сила и это позволяет снижать общий уровень издержек на логистику, не смотря на большие пробеги грузового транспорта.

На российском рынке мы больше наблюдаем расположение складской инфраструктуры рядом с основными рынками сбыта (Москва, Санкт-Петербург, миллионники) с вполне очевидной целью – сэкономить на транспортных расходах, везти товар на меньшее расстояние. При этом проблема недостающего персонала решается использованием аутстаффинга и привлечением людей из соседних регионов, а в отдельных случаях и более удалённых областей. При этом новых точек развития складской недвижимости, кроме уже сложившихся в крупнейших городах не появляется и готового свободного предложения там нет. Пока в экономике логистики на российском рынке, судя по стратегии большинства компаний, более эффективно располагаться рядом с потребителем. Тем не менее, многие крупные игроки прорабатывают такие альтернативы и, возможно, в будущем мы увидим новые точки роста для складского сегмента в регионах, где раньше активность была низкой».

Президент России Владимир Путин по итогам заседания Госсовета в конце 2020 года поручил провести работу по повышению экономической эффективности работы строительной отрасли и снижению темпов роста цен. На совещании в ФАС одним из инструментов для достижения этой цели признано расширение практики прямых поставок оборудования и стройматериалов от производителей застройщикам, минуя различных посредников. Эксперты считают, что определенные перспективы в этом направлении есть.

Система сложилась

Представители девелоперов отмечают, что в настоящее время доля прямых поставок стройматериалов с производств сравнительно невелика. По словам директора по развитию компании Л1 Надежды Калашниковой, непосредственно с заводов поступают в основном нерудные материалы, кирпич и бетон. Юрий Колотвин, генеральный директор ООО «ПСК» (входит в ГК «ПСК»), отмечает, что компания старается по максимуму работать напрямую с производителями и дает сходный список. Впрочем, он добавляет в перечень еще и арматуру.

Представители девелоперов отмечают, что в настоящее время доля прямых поставок стройматериалов с производств сравнительно невелика. По словам директора по развитию компании Л1 Надежды Калашниковой, непосредственно с заводов поступают в основном нерудные материалы, кирпич и бетон. Юрий Колотвин, генеральный директор ООО «ПСК» (входит в ГК «ПСК»), отмечает, что компания старается по максимуму работать напрямую с производителями и дает сходный список. Впрочем, он добавляет в перечень еще и арматуру.

О том же свидетельствуют производители стройматериалов. «Доля прямых поставок у нас составляет около 8%, из которых 4% приходятся на объекты крупных клиентов и 4% на —сети DIY», — констатирует заместитель генерального директора по продажам ТЕХНОНИКОЛЬ Виктор Юрченко.

О том же свидетельствуют производители стройматериалов. «Доля прямых поставок у нас составляет около 8%, из которых 4% приходятся на объекты крупных клиентов и 4% на —сети DIY», — констатирует заместитель генерального директора по продажам ТЕХНОНИКОЛЬ Виктор Юрченко.

При этом эксперты отмечают, что эта система не искусственно создана, а отражает реалии и потребности рынка. «Работа с посредниками оправданна, если их ценообразование обосновано сервисом. Например, есть своя логистика, есть возможность разместить комплексный или сборный заказ, согласовать удобный график поставок под график выполнения работ на объекте», — говорит Юрий Колотвин.

При этом эксперты отмечают, что эта система не искусственно создана, а отражает реалии и потребности рынка. «Работа с посредниками оправданна, если их ценообразование обосновано сервисом. Например, есть своя логистика, есть возможность разместить комплексный или сборный заказ, согласовать удобный график поставок под график выполнения работ на объекте», — говорит Юрий Колотвин.

«Закупка большинства строительных материалов, таких как арматура, утеплитель и многое другое, производится через официальных дилеров заводов-изготовителей, и это нормальная мировая практика. Особенно если речь идет о продукции иностранных компаний, имеющих свои производства в России: они не работают напрямую с конечным потребителем. Производителю просто невыгодно поставлять небольшие партии материалов. Вести диалог напрямую с заводом стоит в том случае, если речь идет о десятках тысяч тонн той же арматуры. Понятно, что такие объемы не нужны застройщикам», — отмечает Надежда Калашникова.

Аналогичное мнение озвучивают эксперты НОСТРОЙ на примере металла. «Из 95 тысяч строительных компаний, которые входят в состав строительных СРО, около 90% — микро- и малые предприятия. Их потребности в металле по объему каждой ассортиментной позиции объективно неинтересны заводам. Минимальные условия отгрузки от производителей: от пяти вагонов, каждый из которых вмещает 68 тонн, и в каждом вагоне не более трех позиций номенклатуры», — отмечают там.

При этом строительная компания должна решить вопрос с разгрузкой вагонов, хранением этих 340 тонн металла, т. к. держать на стройплощадке такие запасы невозможно. «К тому же заводы просят сделать заказ минимум за 45 дней до отгрузки, чтобы спланировать свою производственную программу и оплатить заранее до 100% стоимости. В такой ситуации покупка с заводов — это прерогатива крупных застройщиков, которые строят серии домов или осуществляют комплексное освоение обширных территорий. Также среди прямых покупателей мы видим заводы ЖБИ. Остальные вынуждены покупать металл у дилеров, которые держат у себя постоянно наиболее востребованный ассортимент, имеют площади для хранения, разгрузки вагонов, осуществляют доставку и др. Это совершенно оправданная часть цепочки дистрибуции на рынке», — заключают в НОСТРОЙ.

«Рыночная модель подразумевает, что производитель может сфокусироваться на своей продукции, а вопросы реализации и доставки делегировать посредникам. Поэтому стремиться к 100%-но прямым поставкам — не факт, что правильно. Кроме того, иностранные поставщики в принципе могут работать на российском рынке только через посредников — разворачивать свой отдел поставок и свои склады в России экономически для них не всегда оправданно», — отмечает Юрий Колотвин. «Крупные застройщики имеют персональные максимальные скидки от дилеров, поэтому итоговая цена для них оказывается практически не выше той, которая была бы при покупке прямо с производства. Если же говорить о небольших торговых посредниках, то они уже давно себя изжили в сфере строительства. Поэтому переделывать сложившуюся систему нет никакого смысла», — добавляет Надежда Калашникова.

Производители в принципе согласны с такой постановкой вопроса. «При разговоре о прямых поставках вид продукции не имеет значения. Гораздо более важно учитывать тип объекта. Так, например, для крупных и статусных объектов прямые поставки могут быть экономически целесообразнее при предоплате», — считает Виктор Юрченко.

Есть перспективы

При этом эксперты отмечают, что определенные перспективы у наращивания прямых поставок имеются. Виктор Юрченко полагает, что расширению этой практики мешают и нерыночные факторы. «Одно из самых главных препятствий — плохое планирование строительных работ на объекте. Сюда же можно отнести недостаточную финансовую дисциплину при отгрузках в кредит. Также мешает практике прямых поставок неготовность многих покупателей к электронному документообороту», — говорит он.

В НОСТРОЙ же обращают внимание на злоупотребления в рамках сложившейся системы. Там называют неприемлемым то, что наблюдалось в декабре 2020 — январе 2021 года, когда цены на металл взлетели у дилеров на десятки процентов и когда его перестали отгружать, ссылаясь на то, что не знают, на сколько вырастет цена.

В такой ситуации одним из путей решения проблемы может стать расширение практики прямых поставок. «Строительные компании вынуждены были искать новые варианты покупки и выходить непосредственно на заводы. НОСТРОЙ стал помогать региональным строителям, собирать заявки и вместе с Ассоциацией «Русская сталь» отправлять их на заводы. Начали заключаться прямые контракты. При этом средние цены по ним были на 5–10% ниже, чем те, которые назначали дилеры. НОСТРОЙ предложил для заключения прямых контрактов использовать единую электронную торговую площадку, доступ на которую будут иметь только заводы и подрядчики. Пилотные проекты по таким контрактам сейчас в стадии реализации. Минстрой РФ и Минпромторг РФ поддержали эту инициативу», — резюмируют в НОСТРОЙ.

Со своей стороны, производители стараются развивать сервисы, которые могли бы помочь строительным компаниям работать с ними напрямую. «Нужно развивать сервисное направление. Так, в ТЕХНОНИКОЛЬ для крупных клиентов мы создали Проект Личный Кабинет для КК 2.0. Клиенты через него могут заказывать продукцию, отслеживать статусы заказов, узнать свое сальдо, заказать технический расчет, техническую документацию и пр.»,—- рассказывает Виктор Юрченко.

Таким образом, наблюдается явный интерес со стороны и производителей, и строительных компаний к наращиванию объемов прямых поставок, что должно сыграть позитивную роль в повышении экономической эффективности работы отрасли.

Не секрет, что налоги государствами повышались всегда. Также известно, что во время кризисов налоговое бремя для налогоплательщиков становится еще более ощутимым. Можно ли, не повышая налог, увеличить поступления в бюджет? Да, если речь идет о земельном налоге и налоге на имущество. О том, где искать скрытые налоговые резервы, рассказывает управляющий партнер Митсан Консалтинг Дмитрий Желнин.

Причины и последствия

На данный момент специалисты уверены, что объем собираемых государством имущественных налогов (налог на имущество организаций, налог на имущество физических лиц и земельный налог. — Прим. редакции) недостаточно большой и его можно увеличить. Сразу оговоримся: речь не идет об увеличении налоговой нагрузки — увеличении размеров налогов. Мы говорим об увеличении, во-первых, количества плательщиков налогов, то есть о выведении из тени тех, кто ухитряется скрыться от уплаты сам или скрыть свое имущество. Во-вторых, говорим о качестве определения размера налоговых платежей. Но обо всем по порядку.

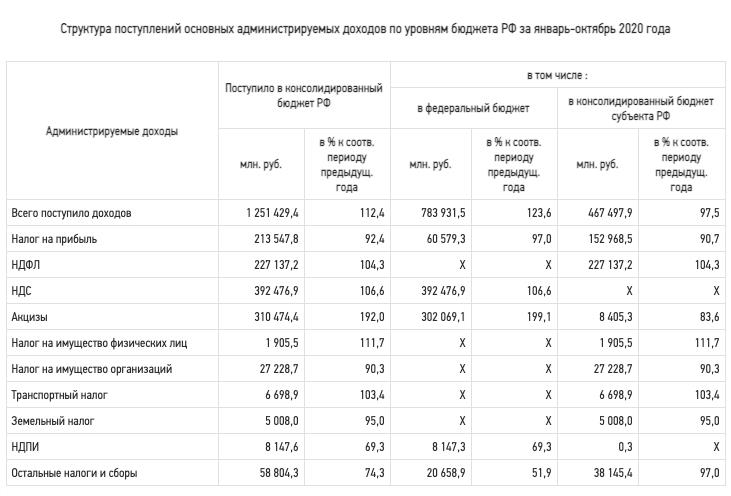

Рис. 1. Поступления в бюджет Санкт-Петербурга

Рис. 1. Поступления в бюджет Санкт-Петербурга

Обратим внимание на причины низкой собираемости имущественных налогов.

Во-первых, это плохое администрирование. Недоработка в контроле вызвана тем, что налоги делятся на федеральные, региональные и местные. Естественно, Федеральная налоговая служба более сконцентрирована на сборе налогов федеральных, как более весомо несущих вклад в бюджет страны. Речь идет о налогах на прибыль, на добавленную стоимость, налог на добычу полезных ископаемых и т. д.

Со сбором же имущественных налогов, которые являются или местными, или региональными, возникают сложности. В России 85 субъектов. Каждый из них имеет право устанавливать региональные нюансы определения и уплаты, например, налога на имущество организаций. Почти сотня различных правил, которые должна выучить и грамотно применять Федеральная налоговая служба. А вот земельный налог — налог местный — регулируется нормативно-правовыми актами местных органов власти, коих в России тысячи.

В связи с этим часто ФНС, не разбираясь в региональных и местных тонкостях, собирает налоги по т. н. «остаточному принципу» и руководствуется при этом федеральными нормами, не обращая внимания на региональное или местное регулирование.

Во-вторых, государство имеет очень низкий уровень информированности об имеющихся на его территории объектах недвижимости, и, естественно, из-за этого огромное их количество не облагается налогом.

«Нужно провести полную инвентаризацию объектов недвижимости, в первую очередь — земли. Использовать для реализации этой задачи существующие механизмы — комплексные кадастровые работы — и искать новые инновационные подходы», — заявлял еще в 2019 году экс-министр ведомства Максим Орешкин. «Большое количество объектов, которые были построены, в том числе в советское время, в реальности не имеют законных владельцев, или эта информация государству неизвестна», — констатировал Орешкин. «Мы должны понимать в отношении каждого объекта, какие у него характеристики, кто его реальный владелец», — пояснил он.

Кроме этого, у госорганов нет полной информации об известных объектах недвижимости: их годах постройки, состоянии, проведении или непроведении в них капитальных ремонтов, удаленности от объектов транспортной инфраструктуры и инженерных сетей. А это лишь малая часть перечня характеристик, которые влияют на справедливую кадастровую оценку объектов.

Из отчета СПб ГБУ «Кадастровая оценка» об определении кадастровой стоимости объектов недвижимости на территории Санкт-Петербурга (2020 г.). Количество объектов оценки:

Анализ перечня объектов оценки показал, что для 264 153 объектов оценки информации, представленной в перечне, было недостаточно для проведения группировки в соответствии с Методическими указаниями (359 земельных участков, 36 051 здание, 280 сооружений, 744 ОНС, 226 719 нежилых помещений).

И это еще далеко не все замечания, предъявляемые государственными оценщиками к информации об оцениваемых объектах.

Недостаток информации об объектах недвижимости влияет не только на грамотное проведение государственной кадастровой оценки, но и способствует недоимкам по сбору налогов в госбюджет, не говоря уже о дополнительном налоговом бремени для добросовестных налогоплательщиков, зарегистрировавших свои объекты недвижимости в Едином государственном реестре (ЕГРН. — Прим. редакции) и сообщивших о своих объектах полную информацию.

Для восполнения пробелов при проведении государственной кадастровой оценки (далее — ГКО) применяются так называемые «допущения», но результатом их применения, как правило, является завышение кадастровой стоимости, потому как эти допущения приводят все объекты к единому знаменателю и не учитывают индивидуальных характеристик.

Как результат вышеперечисленных причин — несправедливое налогообложение, недоимки по сборам у муниципальных и региональных органов власти и переплата у налогоплательщиков.

Простыми словами, сегодня государство ищет «потерянные недоимки» не там, где потеряли, а там, где можно точно что-то собрать, оставляя без внимания большую «темную комнату» с множеством «черных кошек неучтенных объектов».

Одно из другого

Казалось бы, все предельно просто: устранить вышеописанные причины, и все будет хорошо, но практически сделать это в сегодняшних реалиях трудно.

Во-первых, у муниципальных и региональных властей, даже у федеральных, недостаточно средств на организацию мероприятий по ликвидации информационного вакуума по базе объектов недвижимости.

Во-вторых, откровенная нехватка кадров: низкий уровень развития инструментария и малочисленность сотрудников земельного контроля и надзора.

Земельный контроль на территории Санкт-Петербурга осуществляется Комитетом по контролю за имуществом. В план проверок соблюдения земельного законодательства на 2019 год — последний год до пандемии — было включено 93 юридических лица и 34 физических.

План земельного надзора, осуществляемого Росреестром, в том же году предполагал проверку четырнадцати юридических лиц и 547 граждан и некоторого количества участков, занимаемых государственными органами.

Суммарно два ведомства должны были проверить 688 участков из 145 000 существующих на территории города — это 0,5% при том, что каждый земельный участок должен проверяться хотя бы раз в пять лет.

В-третьих, коррупционная составляющая на местах, приводящая к собираемости «дани», но не налогов. Примеры такого отношения к сбору имущественных налогов уже, к сожалению, есть.

В-четвертых, отсутствие законодательной возможности привлечь частные инвестиции для разрешения вышеуказанных проблем.

Возможные пути решения

Выявив основные причины, можно приступать к их устранению. Поэтому логично говорить о том, что если государство уделит больше внимания администрированию процесса сбора имущественных налогов, а также направит усилия на повышение уровня информированности о находящихся в базе, а также неучтенных объектах недвижимости, то на выходе можно получить пополнение бюджета без повышения налоговых ставок.

Также это поможет сделать налогообложение более справедливым: бюджет будет пополняться, тарифы не будут повышаться, добросовестные налогоплательщики не будут страдать от повышения налогов, а недобросовестные — наконец-то начнут платить налог.

Это позволит в конечном итоге предусмотреть для добросовестных налогоплательщиков инвестиционные вычеты или пониженные ставки, а для остальных — будет действовать единый, но справедливый налоговый тариф.

К примеру, если добросовестный налогоплательщик на принадлежащем ему земельном участке решил построить инвестиционно привлекательный объект — торговый центр или промышленное предприятие, увеличивающие количество рабочих мест в локации, — то для него будет применена, скажем, льготная ставка или освобождение от имущественных налогов на период «раскрутки». В конце концов с нового объекта недвижимости тоже будут потом поступать налоги — главное, чтобы предпринимателю было с чего платить.

Такой подход одновременно будет являться хорошим стимулом по «выходу из налогового сумрака» для неплательщиков, а также для более активного потока поступлений от муниципальных и региональных бюджетов в бюджет страны.

При этом надо понимать, что возможно и снижение федерального финансирования в регионы с дефицитом бюджета в случае увеличения налоговых поступлений «на местах». Такими, к слову, являются бюджеты города Санкт-Петербурга и многих муниципальных образований Ленинградской области. Средства могут быть направлены на развитие региона в целом и локации в частности. Это поможет регионам с дефицитным бюджетом выйти из «финансового пике».

Реальные плюсы от частных инвестиций

Проблему нехватки средств в организации и проведении качественного мониторинга объектов недвижимости поможет решить привлечение частных инвестиций.

Это сделает возможным не только ввести в коммерческий оборот земельные участки, но и пополнить информационную базу для проведения государственной кадастровой оценки, определить самострои и самозахваты, выявить неучтенные объекты недвижимости и пополнить государственный бюджет за счет привлечения к ответственности недобросовестных налогоплательщиков и неплательщиков.

К слову, выявленные объекты недвижимости и земельные участки смогут привнести как налоги в копилку государства, так и новые рабочие места, новые источники капиталовложений для российских и иностранных инвесторов.

Проведение качественного мониторинга с привлечением частных инвесторов, обеспечиваемого современной аппаратурой, результатами аэрофотосъемки, даст в свою очередь полное представление об объектах недвижимости, устранение информационных пробелов и в конечном итоге — справедливое налогообложение и упорядоченный сбор имущественных налогов.

Станет возможно увеличение налоговых поступлений в бюджет не за счет повышения налогового бремени, а за счет увеличения количества налогоплательщиков.

В результате реализации данной идеи налоговые ставки для добросовестных налогоплательщиков могут быть снижены до минимума или, как это уже сделано в цивилизованных странах, Россия сможет прийти к налогообложению только земельных участков.