Бессмертный мусор

Проблемы устойчивого развития, климата и экологии стали лейтмотивом Петербургского международного экономического форума ПМЭФ-2021: «зеленую» повестку обсуждали участники не менее двадцати мероприятий. Если на предыдущем форуме, в 2019 году, сессия по вопросам обращения с отходами оказалась вынесенной за пределы основной программы, то на этот раз тема утилизации бытовых и промышленных отходами вышла в лидеры дискуссий.

Курс на безотходность

Одним из ключевых событий первого дня форума стало подписание документа об отказе от мусорных полигонов. Свои позиции в этом вопросе согласовали «Российский экологический оператор» (РЭО), общественная организация «Деловая Россия» и компания «РТ-Инвест». Согласно документу, к 2035 году российские города-миллионники и курорты полностью откажутся от захоронения отходов на полигонах.

Вместе с тем в стране ежегодно образуется около 70 млн тонн бытовых отходов (ТКО), из которых только 7% идут на сортировку и переработку. Объем промышленных отходов составляет около 8 млрд тонн и ежегодно прирастает на 1–1,5 млрд тонн. По данным Федеральной службы по надзору в сфере природных ресурсов, в стране существуют 1150 полигонов и свалок, имеющих лицензии, более 500 свалок без лицензии и столько же площадок временного накопления (ПВН) или будущих свалок. Общая площадь всех свалок и полигонов уже составляет четыре Гонконга, пояснила руководитель Росприроднадзора Светлана Радионова. По ее словам, одной только упаковки в отходах накоплено столько, что можно покрыть 40-сантиметровым слоем всю территорию такого государства, как Лихтенштейн.

Сегодня перед Россией стоят крайне амбициозные задачи: согласно Указу Президента РФ от 21 июля 2020 г. № 474, к 2030 году 100% отходов должно направляться на сортировку, а объем захоронения должен сократиться вдвое. Для этого нужно будет создать новую отрасль и обеспечить переход к экономике замкнутого цикла.

«Такой путь Европа прошла за 30–40 лет, а нам предстоит проделать его за более короткий срок. Чтобы достичь этих целей, универсального метода нет, нужна системная работа, — обозначил проблемы решения задачи генеральный директор публично-правовой компании «Российский экологический оператор» (РЭО) Денис Буцаев. — Таким методом не может стать только энергетическая утилизация, или материальная утилизация, или РОП (расширенная ответственность производителя). Нужен комплекс методов, который позволит уменьшить количество захоронений».

По мнению зампреда Правительства РФ Виктории Абрамченко, для выполнения указа необходим ряд неотложных мер. Прежде всего это принятие нормативных актов, способствующих вовлечению отходов в оборот. Во-вторых, формирование стимулов для бизнеса и граждан к созданию экономики замкнутого цикла. В-третьих, для адекватной отчетности не обойтись без широкого внедрения цифровизации по всей цепочке от образования отхода до его утилизации.

Финансы и технологии для рециклинга

Вторичное сырье, как правило, обходится дороже оригинального, констатируют промышленники, участвующие в сессиях по вопросам рециклинга. Поэтому основной мотивацией для них становятся принятые в Европе «правила игры», связанные с социальной ответственностью и безуглеродным производством, которые поддерживаются государственными преференциями и «зелеными» закупками.

Подобные отечественные тренды только формируются, и то либо в рамках корпоративных программ в российских филиалах международных компаний, либо у предприятий-экспортеров. В России действуют 173 региональных оператора по обращению с отходами, которые могут сортировать 30% ТКО, у некоторых из них есть возможность производить вторичную продукцию. Но гарантированного рынка сбыта для этой продукции пока нет, и даже отсортированный мусор зачастую поступает на полигоны для захоронения.

Тем не менее предпосылки для создания рынка вторичной продукции существуют. Например, с 2010 года в госзакупочных процедурах на уровне Правительства Москвы есть возможность устанавливать экологические требования к различного вида продукции (автотехника, топливо, упаковка, моющие средства и др.). Такие требования можно разработать и внедрить и по отношению к продукции рециклинга.

Российские промышленники также работают над использованием вторичного сырья на своих производствах. Тем самым они сокращают потребление внешнего сырья и максимально используют внутренние ресурсы, что является условием устойчивого развития и сохранением экономики замкнутого цикла.

Так, в инвестиционном портфеле «СИБУР Холдинг» уже собрано несколько технологий химического рециклинга. Одна из них позволит выпускать на заводе в Башкирии продукцию с 25%-ным содержанием вторичного сырья и вовлекать в производство около 35 тыс. тонн отходов. «ЛафаржХолсим Россия» готов утилизировать до 10 млн тонн «хвостов» и работает над применением в составе цемента фосфогипса вместо гипса, как это делают на всех заводах компании. Об этом сообщил генеральный директор компании Максим Гончаров, который в ходе форума подписал также соглашение о сотрудничестве с генеральным директором ППК «Российский экологический оператор» Денисом Буцаевым.

Согласно документу, «ЛафаржХолсим» проведет модернизацию Щуровского цементного завода в Коломне для использования сортированных остатков ТКО в качестве вторичных энергетических ресурсов. «Российский экологический оператор» окажет содействие в стабилизации потока альтернативного топлива из ТКО на завод в рамках территориальной схемы обращения с отходами на территории Московской области. Планируется создать производственные мощности для ежегодной утилизации до 80 тыс. тонн топлива из ТКО на первом этапе и до 250 тыс. тонн — на следующем.

«Энергетическая утилизация в производстве цемента признана наилучшей доступной технологией в России и Евросоюзе, широко применяется во многих странах мира. Щуровский завод "ЛафаржХолсим" — это высокотехнологичное предприятие с сухим способом производства цемента, высокотемпературными печами и, самое главное, современными фильтрами. Применение альтернативного топлива будет способствовать решению проблемы отходов в Московской области и достижению целей национального проекта "Экология"», — подчеркнул Максим Гончаров.

«АвтоВАЗ», как часть Renault Group, следует политике рециклинга французского партнера, который уже использует в производстве автомобилей 75% вторичного металла и 13% пластика. «Мы только формируем эту отрасль в России, - отмечает Сергей Скворцов, член Совета директоров "АвтоВАЗ". — Со временем при промышленной сортировке можем гарантировать объемы, качество и предсказуемые цены. Такие программы уже есть в "ДАЙМЛЕР КАМАЗ РУС", "Соллерс Форд", который делает подушки из вторичного пластика под сиденья, или в концерне BMW, который объявил программу использования пластика из океана в интерьерах автомобилей».

Энергетическая утилизация отходов в России пока крайне незначительна — всего пять строящихся, а в перспективе 25 мусоросжигающих заводов «РТ-Инвест», которые в сумме смогут энергетически утилизировать 17 млн тонн отходов. Затраты на строительство будущих 25 заводов оцениваются в 1,4 трлн, а инвестиционная составляющая с учетом финансирования первых пяти заводов включена в энерготариф предприятий. По данным «РТ-Инвест», для компании РУСАЛ, которая ежегодно потребляет энергии на 84 млрд рублей, удорожание составит 140 млн рублей в год, для Северстали — 7 млн рублей.

Пока основными источниками финансирования переработки отходов на российской территории являются тарифы населения и доходы РОП. По прогнозам экспертов, в текущем году собираемость тарифной платы за переработку ТКО составит 193 млрд рублей, в рамках поступлений от РОП планируется получить 5,5 млрд рублей при плановых 3,7 млрд. В перспективе уже через два года Минпромторг прогнозирует получить за счет РОП не менее 100 млрд рублей, которые пойдут на компенсацию стоимости переработки.

Учитывая, что в формировании ТКО 30–40% приходится на упаковку, в Правительстве планируют повысить экологический сбор с ее производителей. «Не мытьем, так катаньем мы очень быстро примем закон о РОП на упаковку», — заверил спецпредставитель Президента РФ по вопросам природоохранной деятельности, экологии и транспорта Сергей Иванов.

Как изменить культуру потребления?

Общего мнения по поводу технологий утилизации нет и на мировом рынке. Германия сделала ставку на энергетическую утилизацию: в стране работают 96 мусоросжигающих заводов, замещая ископаемое топливо в балансе и сокращая выбросы на 25 млн тонн эквивалента СО2 в год. Финляндия и Швеция пошли по пути материальной утилизации. Финляндия в 2006 году отвозила на полигоны 70% отходов, а сейчас всего 1%, построив за это время эффективную систему материальной утилизации. В Швеции также отказались от захоронений муниципальных отходов, отправляя половину на переработку, а вторую половину — на выработку энергии для центрального отопления.

«Устойчивое развитие прочно вошло в наши ценности, в наше видение бизнеса, и клиенты тоже начинают это понимать, — прокомментировал представитель IKEA, председатель совета директоров Ingka Group Russia Патрик Антони. — На 49% магазины отапливаются солнечной энергией, в России мы используем электротранспорт и к 2025 году хотим все поставки выполнять на электромобилях. Компания перерабатывает 77% собственных отходов картона и пластика».

По словам топ-менеджера, каждый день до 200 тыс. пользователей сдают свое отсортированное сырье на пункты сбора в российских магазинах IKEA, компания работает со школами, ведет экологическую просветительскую работу, и более 10 тыс. учителей вовлечены в эту работу.

«Российский экологический оператор» также планирует в 2022 году в семи регионах создать сеть из 10 тыс. фандоматов.

«47% наших граждан выступают за активное изменение системы обращения с отходами. Многие из них, особенно молодежь, озабочены даже не ТКО, а другими отходами, которых мы не видим, — поясняет Денис Буцаев. — За десять лет мы увеличили объемы образования упаковки в 5–8 раз, а количество людей, которые считают это проблемой, выросло до 50%. По инфраструктуре идет большой спор. Но она ничто, если общество не поменяет поведенческую модель, не перестанет относиться к отходам как к мусору, а станет относиться к нему как к сырью. Если ответственное экологическое поведение будет у каждого, мы сможем достичь полноценной переработки отходов».

Офисный рынок Санкт-Петербурга в минувшем году продемонстрировал успешное развитие. Вакансия сократилась, арендные ставки выросли. Тем не менее, условия для массового запуска новых девелоперских проектов еще не созрели. Хотя уже и вызревают. Эксперты рассказали, при каком уровне арендных ставок, начнется активное строительство бизнес-центров.

Анамнез

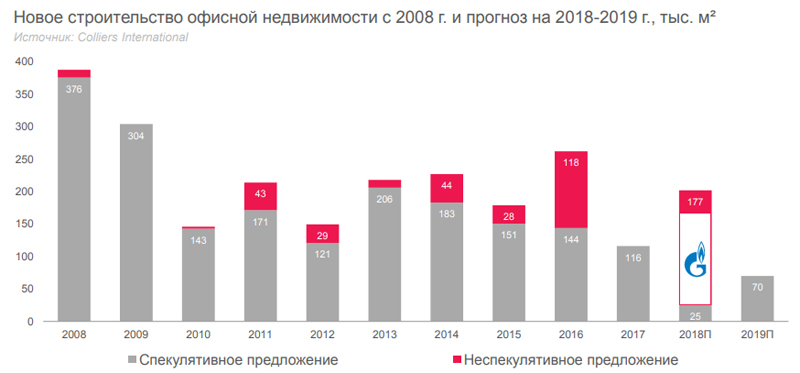

Рынок офисной недвижимости пережил кризис и перешел в фазу роста. Спрос на аренду в сегменте растет, а низкий уровень строительства новых площадей не позволяет его удовлетворить. По данным Colliers International, по итогам 2018 года, спекулятивный ввод в сегменте составил лишь около 25 тыс. кв. м. Это в 4,6 раза меньше, чем годом ранее. Для сравнения: в 2017 году сдано 116 тыс. кв. м спекулятивных офисных площадей; в 2016-м – 144 тыс., в 2015-м – 151 тыс., в 2014-м – 183 тыс., в докризисном 2013-м – 206 тыс.

Закономерным следствием ситуации стало снижение вакансии. По данным Maris в ассоциации с CBRE, средняя вакансия по рынку качественных офисных площадей по итогам 2018 года составила лишь 5,5%. За год показатель снизился на 2,2 п. п.

В результате, рост средних запрашиваемых арендных ставок достиг 5% в классе А (диапазон 1600-2200 рублей за 1 кв. м в месяц) и 4% в классе В (900-1400 рублей), говорит руководитель отдела рынков капитала и инвестиций УК Maris в ассоциации с CBRE Алексей Федоров. По данным Colliers International, средний показатель стоимости аренды 1 кв. м в классе А к концу прошлого года вырос до 1595 рублей, в классе В – до 1040 рублей.

Диагноз

Генеральный директор Colliers International в Петербурге Андрей Косарев, считает, что текущие тенденции офисного рынка являются хорошим знаком для девелоперов и уже могут служить сигналом для старта новых проектов (сегодня их запуск находится на околонулевом уровне).

«Мы проанализировали финансовые параметры строительства типового бизнес-центра класса А и пришли к выводу, что при наличии свободного участка у девелопера, новое строительство в классе А будет эффективно уже при ставке аренды 1860 рублей за кв. м в месяц (без учета НДС). Эта цифра довольно близка к текущим рыночным уровням для наиболее престижных локаций и самых качественных объектов», – говорит эксперт.

Впрочем, при этом он признает, что, если своей земли в хорошей локации у девелопера нет, то уровень арендной ставки, приемлемый для запуска нового проекта, подрастает до 2165 рублей (вводные параметры для расчета: общая площадь БЦ – 18,5 тыс. кв. м; стоимость участка на 1 кв. м общей площади объекта – 15 тыс. рублей; цена строительства – 90 тыс. на 1 кв. м; срок строительства – 2,5 года; ставка капитализации – 9%, требуемая доходность – 18%; срок заполнения – 2 года: 1-й год – 50%, 2-й – 80%, базовый – 95%; ежегодная ставка индексации арендной платы после ввода – 5%). «Принимая во внимание тренд на рост ставок, можно ожидать, что интерес к строительству высококлассных бизнес-центров повысится уже в 2019-2020 годах», - оптимистично говорит Андрей Косарев.

Делайте ваши ставки. Сдержанный оптимизм

Если сам посыл другими экспертами не оспаривается, то со столь оперативными последствиями рыночных трендов с переходом с сферу практического девелопмента согласны не все. Наиболее позитивно настроен Алексей Федоров. «Уже сегодняшние ставки обеспечивают рентабельность проектов реконструкции. И мы видим, что небольшие частные девелоперы этим пользуются, запуская по 1-2 проекта в год. Конечно, необходимым условием для успеха таких проектов является невысокая цена покупки исходного объекта. Но рынок сейчас предоставляет достаточно возможностей для таких приобретений, инвесторам есть из чего выбирать», - говорит он.

Но уже вскоре очередь должна дойти и до запуска новых проектов, считает специалист. «Для рентабельности их строительства требуется уровень ставок в 2000-2500 рублей в классе А и 1400-1700 рублей – в классе B. Учитывая имеющийся дефицит площадей, усугубляющийся постепенным уходом с рынка офисов класса С вследствие редевелопмента, мы ожидаем, что в течение года-двух требуемые уровни будут достигнуты. Более того, мы уже видим, что и крупные девелоперы поверили в перспективы рынка - новые очереди запустили «Аэропорт Сити» и «Невская Ратуша», реализует свой проект на Фонтанке компания «Ренессанс Девелопмент», - отмечает Алексей Федоров.

Его коллега, заместитель руководителя по работе с арендодателями отдела офисной недвижимости компании Maris в ассоциации с CBRE Светлана Мовчан, соглашаясь по существу, несколько сдвигает сроки запуска новых проектов: «Качественных вакантных площадей крайне мало, а растущих компаний предостаточно. То есть спрос очевиден, в связи с чем рождается предложение. Каждую неделю мы получаем информацию о новых проектах, запуск которых намечен на 2021-2022 годы. Поэтому можно спрогнозировать, то к 2023 году предложение офисной недвижимости существенно увеличится и через некоторое время мы вновь вернемся к рынку арендатора».

Николай Антонов, генеральный директор компании «МТЛ. Управление недвижимостью» (входит в ГК «Бестъ») также не верит в очень скорое начало реализации новых проектов. «Окупаемость нового качественного бизнес-центра класса А или В+ в хорошей локации начинается при ставках от 2500 рублей за кв. м. Сегодняшний уровень ставок в классе А в среднем – 1700-1900 рублей за кв. м. Рынок не дошел до тех показателей, которые побуждали бы девелоперов к закладке новых бизнес-центров. И в 2019 году вряд ли на него выйдет», - говорит эксперт.

При этом он оговаривается, что это верно, если рассматривать старую классическую модель бизнес-центра. «Если же мы посмотрим на более современные офисные пространства, будь то коворкинг или просто помещения с гибкой планировкой, мобильным и компактным размещением работающих, мы увидим, что они набирают популярность, и окупаемость у них гораздо выше. При умелом управлении в таких проектах можно снять от 2500 до 7000 рублей чистых арендных платежей с кв. м площади», - говорит Николай Антонов.

Делайте ваши ставки. Пессимизм

Наиболее пессимистично настроен управляющий директор Сети бизнес-центров «Сенатор» Дмитрий Золин, считающий, называющий самый высокий уровень арендных ставок, достаточный для активизации девелопмента в офисном сегменте.

«Для того, чтобы у девелоперов появилась серьезный интерес к строительству новых бизнес-центров, необходим рост арендных ставок от нынешних показателей примерно на 30% (на данный момент комфортными для запуска проектов стали бы ставки в районе 2,7 тыс. рублей за 1 кв. м. в месяц для объектов класса А и порядка 1,9 тыс. рублей – для класса В). Причем рост этот должен быть очень быстрым, а не «размазанным» на 2-3 года, поскольку в противном случае часть его «съедят» инфляция, снижение курса рубля по отношению к главным мировым валютам и другие факторы. И, соответственно, хорошей рентабельности у проектов по-прежнему не будет. Пока же могут появляться какие-то отдельные точечные проекты с хорошей локацией, но это будет не тренд рынка, а скорее, исключения из реальной рыночной ситуации», - уверен он.

Более того, по словам эксперта, благоприятные условия в ближайшие годы вряд ли появятся: «Арендная ставка в 2019 году продолжит расти, но, к сожалению для девелоперов, не настолько серьезными темпами, чтобы вызвать интерес к запуску строительства новых проектов. Думаю, в среднем по рынку рост составит около 10%. Какие-то объекты, возможно подорожают сильнее, какие-то слабее, но в среднем показатель будет примерно такой».

«При существующих трендах, я пока не вижу очевидных перспектив для развития девелопмента в офисном сегменте. Вакансия, действительно, низкая, арендные ставки, действительно, растут. Но происходит это очень невысокими темпами. Их явно недостаточно, чтобы запустить активное строительство новых бизнес-центров. И пока действуют нынешние тренды, я не вижу оснований предполагать изменения на рынке. Судите сами: ключевая ставка снова начала расти, инфляция находится на довольно высоком уровне, рубль в очередной раз сильно просел по отношению к доллару и евро (а надо понимать, что в качественных офисных центрах по-прежнему велика доля импортного оборудования и стройматериалов). По совокупности все это не дает оснований прогнозировать активный девелопмент в этом сегменте», - резюмирует Дмитрий Золин.

«Младшие братья» гостиниц – апарт-отели – все более активно вторгаются на рынок объектов временного размещения. Особенно характерно это для Санкт-Петербурга, где преобладают сервисные апарт-проекты, а не псевдожилье. Эксперты считают, что тренд сохранится, если развитие сегмента апартаментов не будет сдерживаться искусственно.

В последнее время апартаменты являются самым динамично развивающимся сегментом недвижимости. И прошлый год не стал исключением. По данным Knight Frank St Petersburg, на конец 2018 года в Петербургской агломерации число строящихся апартаментов составило 16,4 тыс. юнитов, а их суммарная площадь – 694 тыс. кв. м. За последние два года показатель увеличился в три раза.

«В 2018 году реализовано около 4 тыс. апартаментов, что на 54% больше результата предыдущего года. Основная доля спроса пришлась на формат сервисных апартаментов», - отмечает руководитель отдела исследований Knight Frank St Petersburg Светлана Московченко. При этом средняя цена на апартаменты сервисного формата в Санкт-Петербурге за 2018 год выросла на 9%.По ее оценке это связано с ростом популярности сегмента у покупателей, а также с повышением строительной готовности ряда проектов.

Показательно, что цены выросли, несмотря на рост предложения в сегменте, которое по итогам 2018 года составило более 6 тыс. апартаментов, что на 10% больше, чем в конце 2017 года.

«Мягкая сила» апартов

Всего несколько лет назад говорить о сколько-нибудь заметной конкуренции классическим гостиницам со стороны апарт-отелей не приходилось. Сегодня же это факт, единодушно признаваемый всеми экспертами, опрошенными «Строительным Еженедельником».

Особенно характерно это для Северной столицы, в которой, в отличие, например, от Москвы, среди апарт-проектов преобладают сервисные апартаменты, а не псевдожилье. И тренд этот сохраняется. По оценке экспертов Knight Frank St Petersburg, сравнению с итогами 2017 годом количество рекреационных и элитных проектов, представленных на рынке, не изменилось. В то же время доля сервисных проектов увеличилась на 11 п. п., а суммарная площадь апартаментов этого формата (строящихся и находящихся в продаже) превысила 400 тыс. кв. м.

По данным Colliers International, в Петербурге функционирует восемь сервисных апарт-отелей, которые суммарно насчитывают 3,67 тыс. юнитов. Этот объем предложения в сфере временного проживания уже невозможно не замечать. Хотя, конечно, пока он значительно уступает номерному фонду классических гостиниц, который на конец 2018 года 22,3 тыс. номеров в 173 отелях (без учета хостелов и мини-отелей).

«Принимая во внимание темпы роста рынка и спроса на нем, можно уверенно говорить о том, что апартаменты уже сейчас составляют конкуренцию демократичным гостиницам города – как по набору оказываемых услуг, так и на уровне проводимой ценовой политики», - отмечает заместитель директора департамента консалтинга Colliers International Евгения Тучкова.

С ней согласны и другие эксперты. «В сегменте три-четыре звезды апарт-отели уже сейчас составляют заметную конкуренцию классическим гостиницам. Качественных сетевых трехзвездочных отелей в Петербурге совершенно недостаточно. Думаю, что именно за счет конкуренции со стороны апарт-отелей гостиницы не получили от мундиаля того результата, на который они рассчитывали. Взрывного спроса там не увидели, а апартаменты во время чемпионата были заполнены на 90% и более, оттянув на себя часть туристического потока. Операторы классических гостиничных сетей в 2018 году неоднократно смотрели AVENUE APART, и это косвенно свидетельствует о том, что нас воспринимают как серьезных конкурентов, с которыми придется считаться», - подчеркивает Николай Антонов, генеральный директор компании «МТЛ. Управление недвижимостью» (входит в ГК «Бестъ»).

Плюсы и минусы

Успешность апарт-отелей характерна именно для среднего ценового сегмента и связана, по мнению специалистов, с двумя определяющими факторами. Во-первых, как уже отмечалось, это дефицит номерного предложения в классе «три звезды». По данным Colliers International, если по количеству гостиниц в общей структуре преобладают трехзвездочные отели, то по числу номеров более половины фонда в Петербурге позиционируется в категории «четыре звезды». А во-вторых, формат апарта, в котором предусмотрен кухонный уголок, позволяет сэкономить на питании в кафе и ресторанах, что немаловажно для гостей следящих за бюджетом поездки.

«Апарт-отели, такие как например Vertical на Московском проспекте, отличаются от гостиниц только тем, что там есть место, где можно самостоятельно приготовить еду. Это не преимущество или недостаток формата, а скорее плюс для арендатора. К тому же он может управлять количеством сервисных услуг, сократив свои затраты на проживание», - отмечает управляющий директор центра развития недвижимости Becar Asset Management Ольга Шарыгина.

Есть у сервисных апартаментов и другие плюсы. «Апарт-отели выигрывают у классических отелей за счет новизны зданий и внутренней отделки. Номера в них оборудованы кухнями с посудой и бытовой техникой. Третий плюс – возможность размещения на более длительный срок. По стоимости проживания апартаменты находятся между обычными квартирами и гостиничными номерами. Кроме того, далеко не все трехзвездочные отели оборудованы собственным подземным паркингом», - говорит Николай Антонов.

К недостаткам апарт-отелей, по его мнению, следует отнести то, что некоторые из них закладываются в районах, не представляющих туристического интереса. «Однако при правильном подходе к управлению и эти проекты можно вывести на хорошие показатели по доходности», - полагает эксперт.

Еще одним проблемным моментом является разнородность собственников юнитов в апарт-проектах. «Если мы посмотрим на те объекты, что сертифицированы частично: например, этаж или отдельные номера, то здесь в соседях могут оказаться как туристы, так и обычные жильцы. Как правило, эти два сегмента друг с другом плохо сосуществуют», - отмечает Ольга Шарыгина.

Всерьез и надолго

По мнению специалистов, конкуренция между апарт-отелями и классическими гостиницами в ближайшей перспективе будет только расти. Просто в силу динамичного развития сегмента апртаментов. «В 2019 году в продажу могут выйти 12,9 тыс. юнитов суммарной площадью 631 тыс. кв. м, из которых около трети составляют номера в сервисных проектах. В течение ближайших 3-4 лет гостиничный рынок пополнит еще около 11,7 тыс. апартаментов», - говорит Светлана Московченко.

«Если развитие сегмента апарт-отелей не будет приостановлено искусственно, тренд на резкий рост номерного фонда, который принадлежит множеству мелких собственников, будет развиваться прежними темпами в 2019-м и далее до 2022 года. Затем рынок почувствует насыщение, апарт-отели начнут конкурировать не только с гостиницами, но и друг с другом», - считает Николай Антонов.

Кроме того, эксперты ожидают как роста качества управлениям апарт-проектами, так и появления таких объектов более высокого класса. «Серьезную конкуренцию отелям более высокого уровня также могут составить апарт-отели, которые будут управляться известными международными операторами», - отмечает Светлана Московченко.

С ней соглашается Евгения Тучкова. «С ростом рынка, привлечением к управлению апарт-отелями профессиональных международных операторов, туристы могут рассчитывать не только на более широкий выбор, но и более высокий уровень сервиса. Рынок быстро эволюционирует, и мы ожидаем, что в ближайшее время в Петербурге появятся также первые проекты премиум-класса», - полагает она.

«Еще один тренд – расширение компетенций управляющих компаний в сторону предоставления гостиничных услуг. Управляющие превращаются в гостиничных операторов, работающих с гостями, но одновременно совершенствуются в работе с собственниками номеров, с доходностью и издержками. В следующем году на рынке начнут формироваться стандарты управления такими комплексами», - добавляет Николай Антонов.

Мнение

Ольга Шарыгина, управляющий директор центра развития недвижимости Becar Asset Management:

- Но я бы не ставила сервисные апарт-отели и классические гостиницы по разные стороны баррикад, поскольку это все же один сегмент. Безусловно, апартаменты оттягивают на себя часть туристического потока, но его объема пока достаточно. С учетом меняющегося законодательства и необходимости сертификации средств размещения сегмент отелей существенно прирастет за счет сертифицированных отелей и апарт-комплексов.