Спасение зданий. Творчество и бюрократия

Если бы кто-то сказал мне десять лет назад, что я приму участие в спасении Петропавловской крепости, я бы не поверил.

В 2011 году мы с братом организовали небольшую компанию по продаже гидроизоляционных материалов. Вскоре поняли, что интереснее и выгоднее заниматься работами, переключились на осушение небольших погребов и подвалов. Росли компетенции, пухла папка портфолио, и нас стали приглашать на все более ответственные объекты.

На каком-то этапе наша фирма «Оптимум Прайс» вместе с операциями по гидроизоляции уже что-то укрепляла, усиливала. Новый вид работ органично влился в пул осуществляемых услуг. В немалой степени благодаря применению нами материала «ФОРС», обезвоживающего и упрочняющего конструкцию.

Однажды раздался звонок, и некий прораб попросил нас помочь разобраться с проектом. Каково же было удивление, когда в штампе документации мы прочитали «Петропавловская Крепость Монетный Дворъ». Рассмотрев чертежи и спецификации, мы выдали альтернативное решение задачи одновременного усиления и гидроизоляции стен углубляемого подвала старинного помещения, отослав обратным письмом. Прошло два дня. И вдруг на третий наша телефонная трубка стала красной! Мобильный разрывался от десятков звонков. Нас просили обосновать, доказать, дать пояснения. Мы несколько обескураженно рассказывали вещи, ставшие для нас рутинными за последние годы, и не понимали, что вызвало столь бурную реакцию.

«Монетный Дворъ» мы выполнили, сдали. Помню, как сидел в кабинете инженера крепости, и туда ворвался прораб сторонней организации с круглыми глазами, рассказывая, что они «попытались выбурить состав Оптимум Прайс, а от него искры летят, буры ломаются, такой крепкий!». Это был замечательный комплимент нашей технологии.

После этого нас приглашали на крепость еще трижды на протяжении нескольких лет. Одной из решенных нами задач было усиление оснований корпуса 14Б. Свежо воспоминание о совещании, посвященном началу работ. Длинный стол, администрация, проектировщики, технадзор, КГИОП, все твердо стоят на том, что делать нужно по проекту и никак иначе. Мне передают утвержденную документацию, а я смотрю и не понимаю. Так посмотрел и эдак, а между тем дискуссия продолжается и уже переходят к другим вопросам.

— Простите, но тут забивка свай прописана, верно? — я неуверенно прерываю общий диалог, все еще сомневаясь, так ли я понял.

— Да, верно.

— Внутри здания бить сваи? Но это невозможно. А если и было бы реально, то такие вибрации разрушат корпус и еще пару зданий рядом.

На минуту воцарилась тишина. А потом все тот же шквал вопросов, что и при первом знакомстве с объектом.

Усиление фундамента Петропавловской крепости мы выполнили успешно, применив метод манжетного инъектирования составом ФОРС Фундамент. Наше решение спасло комплекс от вероятного разрушения. Все фото и видеоотчеты в открытом доступе размещены на нашем сайте.

Петропавловская крепость — это не единственный памятник архитектуры, спасенный нашей организацией, где мы поменяли проект, доказали его у проектировщиков и сделали все от нас зависящее, чтобы культурное наследие увидели потомки. В нашей копилке — здание «Грандъ Отеля» на Малой Морской, 18–20, особняк Бейера 1820 года постройки на набережной реки Фонтанки в Санкт-Петербург, усадьба Баташевых (ныне Яузская больница) и Трехгорная мануфактура в Москве, парковый комплекс «Монрепо» (наследие ЮНЕСКО) в Выборге, Меншиковский дворец в Ораниенбауме и другие. Также мы работали на ТЭЦ № 5 в Санкт-Петербурге, вытаскивали проваливающуюся под землю мегаваттную котельную в Ярославле, обследовали и выдавали технические решения по ТЭС на Кавказе, а сейчас, когда вы читаете эту статью, наши сотрудники работают на острове Сахалин.

Петропавловская крепость — не единственный и даже, возможно, не самый интересный объект. Нам, как специалистам, было гораздо занятнее останавливать подземную реку под проваливающимся шестиметровым колодцем в районе Лахта Центра, который после остановки потока нужно было еще и заглубить. Вот там была борьба!

Петропавловская крепость поразила меня отсутствием непробиваемого бюрократического аппарата. Я ожидал натолкнуться на сопротивление, длительные согласования, крючкотворство… Вместо этого были живые дискуссии, правильные вопросы и быстрые решения.

К сожалению, отсутствие бюрократии — это скорее исключение, чем правило. Например, проектировщики с одной электростанции обратились к нам еще в 2017 году. Проблема достаточно яркая. Важной конструкции грозит обрушение. Решение нами выдано сразу же, в рамках диалога. Но вот прошло четыре года, мы успели съездить и провести обследования, выдать пачки листов расчётов и подтверждений, а воз и ныне там. Представители заказчика решают вопрос «кто виноват?» вместо «что делать?».

Еще страшнее лобби производителей материалов. Например, сейчас очень распространена технология, согласно которой для гидроизоляции старинного здания его стены практически подсекаются под корень перфораторами, прошивающие почти насквозь шпуры заполняют материалом, который затем просто выбуривают и выбрасывают. Издевательство над стеной повторяется трижды. В результате и без того ослабленное веками основание здания становится будто изъеденным термитами, которые забили свои ходы хлебным мякишем. Кому это выгодно? Производителю материалов. Тройной перерасход материалов! Да еще каких дорогих материалов!

Сейчас мы боремся за то, чтобы спасти от такого вандализма памятник архитектуры, входящий в пятерку самых значимых в Санкт-Петербурге.

Но вот беда: технология и материалы Оптимум Прайс, обладая многократно превосходящими характеристиками, проверенные многолетним опытом использования на самых ответственных объектах, стоят в несколько раз дешевле. А это, увы, не всем выгодно.

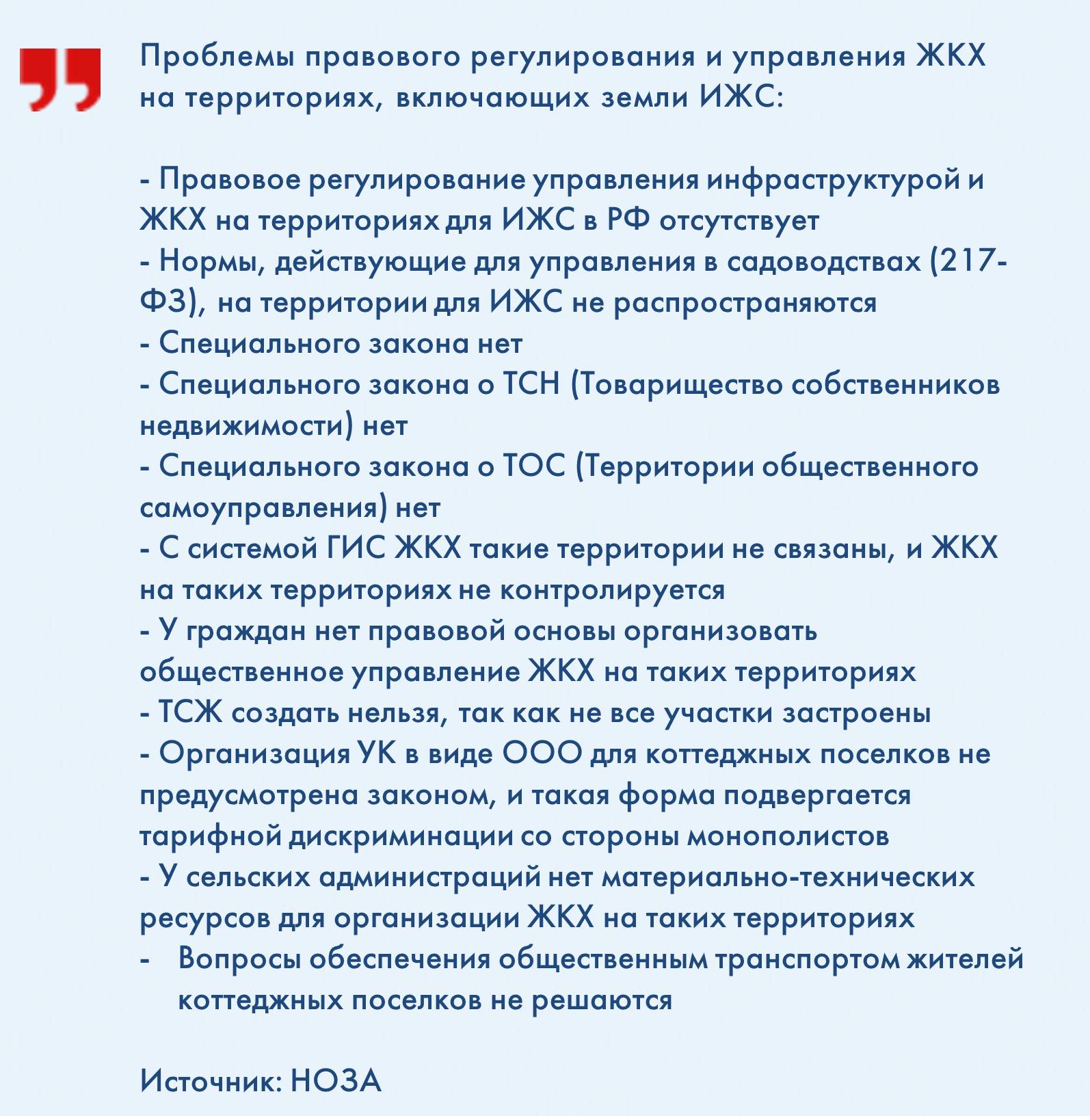

Отсутствие внятного законодательства относительно малоэтажной застройки порождает проблемы и для девелоперов, и для владельцев частных домов, а самое главное — тормозят процессы создания качественной и соразмерной человеку среды для жизни.

Большинство людей в России, по данным опроса ВЦИОМ, хотят жить в малоэтажных домах. Больше половины нового жилья в стране является малоэтажным — это в основном индивидуальное строительство, но набирают обороты и блокированная и квартирная застройка. Однако законодательство в части малоэтажной застройки в стране не урегулировано. Отсюда — проблемы со стоимостью платы за проживание, накопление долгов у собственников жилья, запутанная судебная практика по их взысканию.

Правда, появилась надежда: в очередной раз идет разработка документа для формирования перечня общего имущества в малоэтажном ЖК.

Плата за…

В малоэтажном ЖК собственник может рассчитывать на определенный уровень комфорта, поскольку инженерное обеспечение и благоустройство территории прилагаются к домовладению. Благодаря этим элементам малоэтажное жилье, как правило, стоит дороже: выясняется, что за комфорт надо платить ежемесячно.

Коммунальные расходы в малоэтажном ЖК выше, чем в многоквартирном доме, поскольку финансовая нагрузка делится на всех жильцов, а их значительно меньше. Иными словами, основной параметр — «плотность населения».

Как ранее указывал вице-президент НАМИКС Валерий Казейкин, инженерные сети, которые приходится обслуживать, гораздо протяженнее, чем в многоквартирных ЖК: «Во-первых, на строительство транспортных и инженерных сетей требуется больше денег, что, естественно, отражается в стоимости квадратного метра. А во-вторых, и на обслуживание сетей здесь требуются гораздо большие затраты».

Но есть малоэтажные комплексы с большим количеством домовладений. Там ежемесячная плата меньше, но и комфорт — ниже.

Алексей Анисимов, член Комиссии по рассмотрению предложений в сфере развития ИЖС при Экспертной группе дорожной карты (плана мероприятий) «Трансформация делового климата» по направлению «Градостроительная деятельность» Национального объединения застройщиков жилья (НОЗА), учредитель, директор ООО «Ореховая роща» (Ростов-на-Дону), называет отличия в формировании ежемесячной платы в высотных и малоэтажных ЖК: «Когда говорят про многоквартирные дома, говорят об объекте, а коттеджная застройка — это пространство. Земельные участки под малоэтажными комплексами в разы больше. Отсюда могут быть отличия в оплате».

Игорь Синькевич, генеральный директор УК «Управление комфортом» (входит в Группу RBI), полагает, однако, что все зависит от состава имущества, а не от количества этажей и квартир: «Малоэтажные дома отличаются прежде всего отсутствием лифтов, соответственно, здесь в квитанции отсутствует строчка "содержание лифта" и меньше система диспетчеризации инженерного оборудования. Зато часто добавляется обслуживание газового оборудования, потому что малоэтажные дома часто оборудуются своими котельными».

Помимо этого, напоминает Алексей Анисимов, в структуре затрат есть, например, уборка территории или выкашивание травы на этой территории — гораздо большей по площади, чем в многоэтажном ЖК.

Кроме того, дорисовывает картину Михаил Голубев, генеральный директор ГК «Северо-Западная строительная корпорация», внутри малоэтажного комплекса может быть охрана периметра, квартальные проезды, линейные объекты, общие парковки, помещения для персонала, элементы ландшафта и гидросистема ливневых стоков. Это все надо обслуживать. «Кто это должен оплачивать?» — интересуется он. Например, внутриквартальную инфраструктуру передать на баланс местных властей и ресурсоснабжающих организаций системно затруднительно либо вообще невозможно. А эта система и есть та технологическая изюминка, создающая удобство и ауру привлекательной жизни в малоэтажке.

Особая статья — локальные социальные объекты. В небольшом малоэтажном квартале или районе вряд ли есть смысл строить школу или поликлинику. Также и подключение к сетям в Петербурге или в Ленобласти, где тарифы могут значительно отличаться.

По словам Михаила Голубева, в Петербурге в одиннадцати районах из восемнадцати можно развивать малоэтажную застройку, и тарифы в таких комплексах будут городские. Но плюсом к коммунальным платежам придется добавить еще несколько тысяч рублей за организацию обслуживания пространства комплекса. Так, ежемесячная плата за жилой дом 120–300 кв. м обойдется в 5–8 тыс. рублей плюс энергоресурсы.

«Разница в оплате зависит от форматов видов разрешенного использования объектов жилья, класса и масштаба комплекса, а главное — продуманности малоэтажного комплекса. Рентабелен проект от 800 домовладений, остальное — убыточно и дорого», — утверждает Алексей Анисимов. В частности, кроме эксплуатационных услуг, домовладельцам придется платить от 1 до 6 тыс. рублей в месяц.

Что такое справедливый среднестатистический тариф для малоэтажных комплексов, неясно, поскольку количество домовладений и людей в малоэтажных комплексах разное, состав общего имущества формализации пока не поддается, набор услуг может заметно отличаться. С одной стороны, есть обязательная охрана, уборка обширной территории, обслуживание дорог и прочее. С другой — нет платы за капремонт, лифты, а расходы на отопление, если верить Алексею Анисимову, в 2–3 раза меньше. Кроме того, аварий на сетях будет очевидно меньше, поскольку нагружены они не так сильно, как сети в многоквартирных домах.

Кто платит?

В любом жилом комплексе найдутся «протестующие», которые «из принципа» не оплачивают ту или иную услугу. По статистике, не менее 10% граждан не оплачивают коммунальные услуги. Такие люди есть и в многоквартирных домах, но для малых по плотности заселения поселках появление неплательщиков гораздо чувствительнее.

«Не могу сказать, что проблема должников в малоэтажных проектах стоит более или менее остро, чем в многоэтажных домах. Для управляющих компаний она всегда актуальна. Законодательство сегодня разрешает не оплачивать ЖКУ в течение трех месяцев, и никаких рычагов воздействия у управляющих компаний нет. Даже пени можно начислять только за 91 день. При этом УК в течение этих месяцев сама платит за потребленные жителями ресурсы и услуги», — комментирует Игорь Синькевич.

По мнению Алексея Анисимова, долги появляются, если не выстроены взаимоотношения между УК и жителями или если УК видит свою задачу только в сборе денег с населения. «Если УК работает, ничто не мешает собирать платежи», — полагает он.

Самостоятельная борьба УК с неплательщиками выливается в запрете на въезд в поселок или в отключении сетей, что позволяет домовладельцам обращаться в суды.

По логике управляющая компания должна иметь статью расходов на суды.

По словам Михаила Голубева, в многоквартирных домах УК получит долги неплательщиков через суд — есть соответствующий регламент. «В малоэтажных комплексах суды могут затянуться. Сложности сбора долгов возникают, когда стоимость обслуживания доходит до 20–30 тыс. рублей в месяц при хорошем сервисе, а социальный статус жителей не соответствует этому. Но странно, когда проживающий в трехэтажном доме за 200 кв. метров не может заплатить 5 тыс. рублей», — добавил он.

Количество судебных споров в малоэтажных комплексах растет. Управляющие компании выбивают долги, оспаривают отказы заключать договор на оказание услуг. Жители отбиваются от лишних статей расходов, протестуют против отключения коммунальных услуг, запрета на въезд в поселок и т. д.

В суд, конечно, подать можно, но результат предугадать нельзя. Существующее законодательство невнятно трактует некоторые моменты. Жилищный кодекс помогает плохо. В результате судебные прецеденты носят двоякий характер.

«Собственник должен нести ответственность — он сам решил жить в малоэтажном доме, — убежден Алексей Анисимов. — Но относиться к индивидуальному жилью как к дешевому нельзя».

По его словам, политика судов четкая: коммунальные платежи надо платить. Но по поводу остальных позиций мнения судей расходятся.

Законодательство в инициативах

Разное видение ситуации не только у судебных властей. Как отмечает Михаил Голубев, оформление прав собственности индивидуального и блокированного жилого дома (в народе таун-хауса) сегодня не отличаются, вы получаете в собственность жилой дом и земельный участок, но есть разночтения между дифференциацией их ресурсоснабжающими организациями, органами, контролирующими реконструкцию…

Правовую неопределенность разные властные структуры и общественные объединения пытаются исправить не первый год. Группа депутатов Госдумы еще в 2017-м пыталась урегулировать правовой статус малоэтажной застройки. Затем в 2018 году — другая группа — вносила законопроект по управлению малоэтажными комплексами. В версии Минстроя РФ. Подразумевалось три варианта управления общим имуществом: самостоятельное управление, ТСЖ или специализированный потребительский кооператив, управляющая организация с лицензией на управление многоквартирными домами.

Но в пояснительной записке к проекту ФЗ «О внесении изменений в Жилищный кодекс Российской Федерации и отдельные законодательные акты Российской Федерации» адвокаты Сергей Крюков и Александр Анишин из адвокатского бюро «Крюков, Анишин и партнеры» указали на отсутствие определенности принадлежности имущества общего пользования на территории жилого комплекса; распределении ответственности по эксплуатации объектов инфраструктуры; установлении правил проживания на территории комплекса и т. д.

По словам Михаила Голубева, сейчас опять идет процесс с целью сформировать перечень общего имущества малоэтажных жилых комплексов для федерального закона. Психология русского человека — жить припеваючи, но никому за это не платить, хорошо отражается в отношении малоэтажной застройки. Люди разучились жить в такой городской среде. И хотя пока нет простых решений, как в многоквартирке, надо найти баланс интересов.

Но главное, полагает Алексей Анисимов, — определиться со взаимоотношениями между застройщиком/УК и домовладельцами. «Надо выйти за рамки Гражданского кодекса. Установить прямое регулирование для малоэтажных комплексов», — убежден он.

У жителей малоэтажных комплексов нет правовых гарантий на пользование инфраструктурой — государство устранилось от решения этой проблемы, суды не воспринимают иски, если не выстроены отношения. Но и дороги внутри поселков, и инженерные сети должны иметь ответственных собственников. А на обслуживание такой инфраструктуры требуются средства.

Поскольку законодательной базы нет, по словам Алексея Анисимова, обеспечить права пользования домовладельцев инфраструктурой можно через заключение договоров на право пользования имуществом и сетями застройщика (либо собственника), а при смене собственника объекта происходит переуступка этого права, таким образом застройщик (либо собственник) сетей и инфраструктуры выступает гарантом прав жителей. Эти гарантии собственники инфраструктуры не должны и не обязаны предоставлять бесплатно.

«Нам, гражданам РФ, надо научиться уважать право собственности независимо от того, чья это собственность», — заключил Алексей Анисимов.

Мнение

Игорь Синькевич, генеральный директор УК «Управление комфортом» (входит в Группу RBI):

— В малоэтажных домах стоимость обслуживания квадратного метра обычно несколько выше, т. к. меньшие площади обслуживать дороже. Но стоимость может почти не отличаться, если таких малоэтажных домов много. Например, если общий метраж поселка примерно 25 тыс. кв. м — это соответствует размеру многоэтажного многоквартирного дома. С другой стороны, в поселках вырастают затраты по такой статье как обслуживание территории. В случае с нашими поселками это 8 га — намного больше, чем в «городском» многоквартирном доме. Эту территорию занимает и озеленение, и дороги, и тротуары (километры!). Все они нуждаются в обслуживании.

Михаил Голубев, генеральный директор ГК «Северо-Западная строительная корпорация»:

— Комфортная среда малоэтажных комплексов у граждан в приоритете. По Стандарту комплексного развития территорий, который разработан и внедряется Минстроем и ДОМ.РФ по поручению председателя Правительства РФ, пропагандируется передовой урбанистический подход смешанного типа застройки, когда могут в одном квартале строиться разные виды жилых домов. Дисбаланс в ЖКХ наносит вред развитию малоэтажного строительства в России. А малоэтажное строительство набирает обороты и становится приоритетной национальной целью.

Пора навести порядок с правовой базой в ЖКХ, с нормальной поставкой ЖКУ в малоэтажке. Малоэтажные комплексы сегодня — сложные структуры, более сложные, чем многоэтажные ЖК. Они могут требовать более высокой платы за содержание, но предоставляют больше комфорта людям. Но за комфорт все-таки надо платить.

Ипотечное кредитование в России развивается стремительно. Особенно яркими себя показали четыре месяца этого года — июль, август, сентябрь и октябрь, каждый из которых побил рекорд предыдущего. Значительный рост связан с двумя факторами — общее снижение ставок и программа государственного льготного кредитования, так называемая «Ипотека с господдержкой».

«Льготная ипотека обеспечила нам порядка 50% выдач в этом году, — рассказывает Ирина Гладких, заместитель управляющего филиалом по розничному бизнесу ПАО «БАНК УРАЛСИБ» в Санкт-Петербурге. — Говоря о льготной ипотеке, я имею в виду не только программу с господдержкой, стартовавшую в апреле этого года, но и программу кредитования для семей, воспитывающих двух и более детей, и семей, воспитывающих ребенка с инвалидностью, которая действует с 2018 года. Ее еще часто называют семейной ипотекой. По этому виду кредита государством предусмотрена ставка 6%, мы же предлагаем нашим заемщикам ставку от 5,5%. По ипотеке с господдержкой в нашем банке также предусмотрена пониженная ставка — от 5,99%».

Всего «БАНКОМ УРАЛСИБ» в январе — октябре этого года было выдано более 10,5 тыс. кредитов на общую сумму свыше 30,6 млрд рублей. По словам Ирины Гладких, ипотечное кредитование растет, в том числе благодаря постепенному и планомерному снижению ставок. «Поскольку ипотека является долгосрочным кредитом на значительную для физических лиц сумму, то здесь разница даже в 1% может оказать влияние на принятие человеком решения "брать или не брать", — поясняет эксперт. — Если вернуться буквально на пять лет назад, то тогда ставки были на уровне 12–14%. Сегодня же у заемщиков есть возможность приобрести жилье в кредит по значительно меньшим ставкам. Например, мы в «БАНКЕ УРАЛСИБ» предлагаем ипотечный кредит на строящееся жилье, а также рефинансирование действующих кредитов по ставкам от 7,99%*». Ирина Гладких отмечает, что рефинансирование, как довольно молодой банковский инструмент, пользуется все большим спросом у заемщиков, поскольку позволяет снизить ежемесячный платеж и общую переплату по кредиту.

Что же касается льготного кредитования, то здесь, по сути, выигрывают и заемщик, приобретающий жилье по меньшей итоговой стоимости за счет пониженной ставки по кредиту, и застройщик, который реализовывает проект и развивает свой бизнес.

«Пожалуй, те программы льготного ипотечного кредитования, которые действуют в России на сегодняшний день, являются одним из примеров успешной коллаборации государства, финансового сектора и бизнеса. Здесь удалось повысить доступность жилья, с одной стороны, не в ущерб бизнесу — с другой», — делится Ирина Гладких. По мнению эксперта, сегодня мы переживаем бум ипотечного кредитования, который в будущем стабилизируется на докризисном уровне. «Этой осенью многие заемщики постарались, что называется, "успеть в последний вагон", поскольку предполагалось, что действие программы с господдержкой закончится 1 ноября, — рассказывает Ирина Гладких. — Продление программы льготной ипотеки позволит поддержать спрос на жилье на достаточно высоком уровне».

Эксперт отмечает, что не стоит забывать и о других мерах господдержки, в том числе использование материнского капитала для улучшения жилищных условий (погашение основной части долга по ипотеке, первоначальный взнос), а также возможность воспользоваться льготной семейной ипотекой с целью рефинансирования уже имеющегося кредита, и другие.

Как в дальнейшем будет развиваться рынок ипотечного кредитования, зависит от множества факторов — экономическая ситуация в стране, ключевая ставка ЦБ, действующие меры поддержки и другие. Ипотека становится с каждым годом доступнее, условия ее получения более комфортными, а значит, большее число семей получает возможность улучшить свои жилищные условия.

ПАО «БАНК УРАЛСИБ». Генеральная лицензия Банка России № 30 выдана 10.09.2015.

* Общие условия кредитования по программам ипотечного кредитования физических лиц (граждане РФ в возрасте от 18 до 70 лет, наличие постоянной или временной регистрации на территории РФ, стаж работы на последнем месте не менее 3 месяцев) на приобретение квартиры в многоквартирном доме или доме блокированной застройки (таунхаусе), или апартаментов по договорам купли-продажи либо по договорам участия в долевом строительстве: процентная ставка от 7,99 до 15,09% годовых за пользование кредитом устанавливается в зависимости от суммы кредита, размера первоначального взноса, категории заемщика и способа подтверждения дохода, наличия/отсутствия страхования жизни и риска потери трудоспособности и страхования титула (вторичная недвижимость). Сумма кредита — от 600 000 до 50 000 000 руб. Валюта кредита — рубли РФ. Срок кредита — от 3 до 30 лет. Первоначальный взнос от 15%. Дополнительные расходы: страхование жизни и трудоспособности заемщиков (является добровольным), страхование и оценка объекта недвижимости, оформляемого в залог (тарифы устанавливаются страховой/оценочной компанией), нотариальное заверение документов (при необходимости). Подробная информация на www.uralsib.ru или по телефону 8 800 250 57 57. Тарифы действительны на 07.12.2020. Изменение условий кредитования производится банком в одностороннем порядке. Не является публичной офертой. Реклама. ПАО «БАНК УРАЛСИБ». Генеральная лицензия Банка России № 30 от 10.09.2015.