Как бюджету Петербурга заработать на налогах, не увеличивая налоговую нагрузку?

Не секрет, что налоги государствами повышались всегда. Также известно, что во время кризисов налоговое бремя для налогоплательщиков становится еще более ощутимым. Можно ли, не повышая налог, увеличить поступления в бюджет? Да, если речь идет о земельном налоге и налоге на имущество. О том, где искать скрытые налоговые резервы, рассказывает управляющий партнер Митсан Консалтинг Дмитрий Желнин.

Причины и последствия

На данный момент специалисты уверены, что объем собираемых государством имущественных налогов (налог на имущество организаций, налог на имущество физических лиц и земельный налог. — Прим. редакции) недостаточно большой и его можно увеличить. Сразу оговоримся: речь не идет об увеличении налоговой нагрузки — увеличении размеров налогов. Мы говорим об увеличении, во-первых, количества плательщиков налогов, то есть о выведении из тени тех, кто ухитряется скрыться от уплаты сам или скрыть свое имущество. Во-вторых, говорим о качестве определения размера налоговых платежей. Но обо всем по порядку.

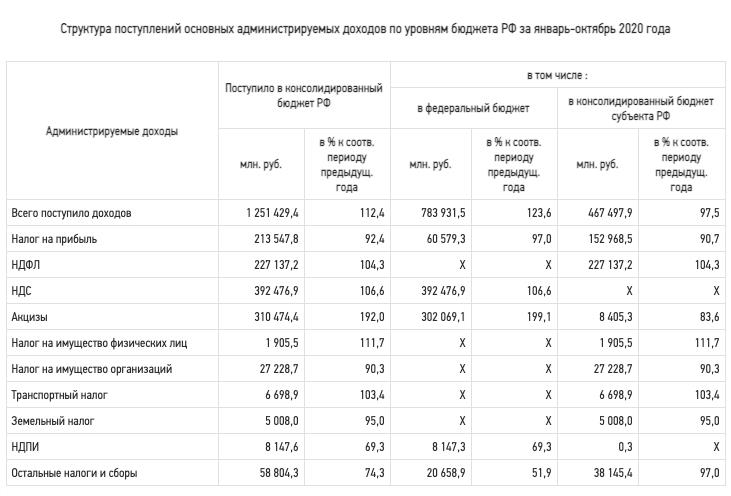

Рис. 1. Поступления в бюджет Санкт-Петербурга

Рис. 1. Поступления в бюджет Санкт-Петербурга

Обратим внимание на причины низкой собираемости имущественных налогов.

Во-первых, это плохое администрирование. Недоработка в контроле вызвана тем, что налоги делятся на федеральные, региональные и местные. Естественно, Федеральная налоговая служба более сконцентрирована на сборе налогов федеральных, как более весомо несущих вклад в бюджет страны. Речь идет о налогах на прибыль, на добавленную стоимость, налог на добычу полезных ископаемых и т. д.

Со сбором же имущественных налогов, которые являются или местными, или региональными, возникают сложности. В России 85 субъектов. Каждый из них имеет право устанавливать региональные нюансы определения и уплаты, например, налога на имущество организаций. Почти сотня различных правил, которые должна выучить и грамотно применять Федеральная налоговая служба. А вот земельный налог — налог местный — регулируется нормативно-правовыми актами местных органов власти, коих в России тысячи.

В связи с этим часто ФНС, не разбираясь в региональных и местных тонкостях, собирает налоги по т. н. «остаточному принципу» и руководствуется при этом федеральными нормами, не обращая внимания на региональное или местное регулирование.

Во-вторых, государство имеет очень низкий уровень информированности об имеющихся на его территории объектах недвижимости, и, естественно, из-за этого огромное их количество не облагается налогом.

«Нужно провести полную инвентаризацию объектов недвижимости, в первую очередь — земли. Использовать для реализации этой задачи существующие механизмы — комплексные кадастровые работы — и искать новые инновационные подходы», — заявлял еще в 2019 году экс-министр ведомства Максим Орешкин. «Большое количество объектов, которые были построены, в том числе в советское время, в реальности не имеют законных владельцев, или эта информация государству неизвестна», — констатировал Орешкин. «Мы должны понимать в отношении каждого объекта, какие у него характеристики, кто его реальный владелец», — пояснил он.

Кроме этого, у госорганов нет полной информации об известных объектах недвижимости: их годах постройки, состоянии, проведении или непроведении в них капитальных ремонтов, удаленности от объектов транспортной инфраструктуры и инженерных сетей. А это лишь малая часть перечня характеристик, которые влияют на справедливую кадастровую оценку объектов.

Из отчета СПб ГБУ «Кадастровая оценка» об определении кадастровой стоимости объектов недвижимости на территории Санкт-Петербурга (2020 г.). Количество объектов оценки:

Анализ перечня объектов оценки показал, что для 264 153 объектов оценки информации, представленной в перечне, было недостаточно для проведения группировки в соответствии с Методическими указаниями (359 земельных участков, 36 051 здание, 280 сооружений, 744 ОНС, 226 719 нежилых помещений).

И это еще далеко не все замечания, предъявляемые государственными оценщиками к информации об оцениваемых объектах.

Недостаток информации об объектах недвижимости влияет не только на грамотное проведение государственной кадастровой оценки, но и способствует недоимкам по сбору налогов в госбюджет, не говоря уже о дополнительном налоговом бремени для добросовестных налогоплательщиков, зарегистрировавших свои объекты недвижимости в Едином государственном реестре (ЕГРН. — Прим. редакции) и сообщивших о своих объектах полную информацию.

Для восполнения пробелов при проведении государственной кадастровой оценки (далее — ГКО) применяются так называемые «допущения», но результатом их применения, как правило, является завышение кадастровой стоимости, потому как эти допущения приводят все объекты к единому знаменателю и не учитывают индивидуальных характеристик.

Как результат вышеперечисленных причин — несправедливое налогообложение, недоимки по сборам у муниципальных и региональных органов власти и переплата у налогоплательщиков.

Простыми словами, сегодня государство ищет «потерянные недоимки» не там, где потеряли, а там, где можно точно что-то собрать, оставляя без внимания большую «темную комнату» с множеством «черных кошек неучтенных объектов».

Одно из другого

Казалось бы, все предельно просто: устранить вышеописанные причины, и все будет хорошо, но практически сделать это в сегодняшних реалиях трудно.

Во-первых, у муниципальных и региональных властей, даже у федеральных, недостаточно средств на организацию мероприятий по ликвидации информационного вакуума по базе объектов недвижимости.

Во-вторых, откровенная нехватка кадров: низкий уровень развития инструментария и малочисленность сотрудников земельного контроля и надзора.

Земельный контроль на территории Санкт-Петербурга осуществляется Комитетом по контролю за имуществом. В план проверок соблюдения земельного законодательства на 2019 год — последний год до пандемии — было включено 93 юридических лица и 34 физических.

План земельного надзора, осуществляемого Росреестром, в том же году предполагал проверку четырнадцати юридических лиц и 547 граждан и некоторого количества участков, занимаемых государственными органами.

Суммарно два ведомства должны были проверить 688 участков из 145 000 существующих на территории города — это 0,5% при том, что каждый земельный участок должен проверяться хотя бы раз в пять лет.

В-третьих, коррупционная составляющая на местах, приводящая к собираемости «дани», но не налогов. Примеры такого отношения к сбору имущественных налогов уже, к сожалению, есть.

В-четвертых, отсутствие законодательной возможности привлечь частные инвестиции для разрешения вышеуказанных проблем.

Возможные пути решения

Выявив основные причины, можно приступать к их устранению. Поэтому логично говорить о том, что если государство уделит больше внимания администрированию процесса сбора имущественных налогов, а также направит усилия на повышение уровня информированности о находящихся в базе, а также неучтенных объектах недвижимости, то на выходе можно получить пополнение бюджета без повышения налоговых ставок.

Также это поможет сделать налогообложение более справедливым: бюджет будет пополняться, тарифы не будут повышаться, добросовестные налогоплательщики не будут страдать от повышения налогов, а недобросовестные — наконец-то начнут платить налог.

Это позволит в конечном итоге предусмотреть для добросовестных налогоплательщиков инвестиционные вычеты или пониженные ставки, а для остальных — будет действовать единый, но справедливый налоговый тариф.

К примеру, если добросовестный налогоплательщик на принадлежащем ему земельном участке решил построить инвестиционно привлекательный объект — торговый центр или промышленное предприятие, увеличивающие количество рабочих мест в локации, — то для него будет применена, скажем, льготная ставка или освобождение от имущественных налогов на период «раскрутки». В конце концов с нового объекта недвижимости тоже будут потом поступать налоги — главное, чтобы предпринимателю было с чего платить.

Такой подход одновременно будет являться хорошим стимулом по «выходу из налогового сумрака» для неплательщиков, а также для более активного потока поступлений от муниципальных и региональных бюджетов в бюджет страны.

При этом надо понимать, что возможно и снижение федерального финансирования в регионы с дефицитом бюджета в случае увеличения налоговых поступлений «на местах». Такими, к слову, являются бюджеты города Санкт-Петербурга и многих муниципальных образований Ленинградской области. Средства могут быть направлены на развитие региона в целом и локации в частности. Это поможет регионам с дефицитным бюджетом выйти из «финансового пике».

Реальные плюсы от частных инвестиций

Проблему нехватки средств в организации и проведении качественного мониторинга объектов недвижимости поможет решить привлечение частных инвестиций.

Это сделает возможным не только ввести в коммерческий оборот земельные участки, но и пополнить информационную базу для проведения государственной кадастровой оценки, определить самострои и самозахваты, выявить неучтенные объекты недвижимости и пополнить государственный бюджет за счет привлечения к ответственности недобросовестных налогоплательщиков и неплательщиков.

К слову, выявленные объекты недвижимости и земельные участки смогут привнести как налоги в копилку государства, так и новые рабочие места, новые источники капиталовложений для российских и иностранных инвесторов.

Проведение качественного мониторинга с привлечением частных инвесторов, обеспечиваемого современной аппаратурой, результатами аэрофотосъемки, даст в свою очередь полное представление об объектах недвижимости, устранение информационных пробелов и в конечном итоге — справедливое налогообложение и упорядоченный сбор имущественных налогов.

Станет возможно увеличение налоговых поступлений в бюджет не за счет повышения налогового бремени, а за счет увеличения количества налогоплательщиков.

В результате реализации данной идеи налоговые ставки для добросовестных налогоплательщиков могут быть снижены до минимума или, как это уже сделано в цивилизованных странах, Россия сможет прийти к налогообложению только земельных участков.

В условиях кризиса, вызванного пандемией коронавируса, главным драйвером на первичном рынке жилья стала ипотека, которая получила мощную поддержку на государственном уровне. При этом эпидемиологические риски серьезно изменили технологию выдачи кредитов. Эксперты отрасли рассказали о том, как банки работают в условиях кризиса и как освоили переход в режим онлайн.

Ипотека и кризис

Кризис, спровоцированный пандемией COVID-19, больно ударил по экономике в целом и по покупательной способности граждан а частности. В начале апреля объемы выдачи ипотеки и продаж жилья начали стремительно падать.

В целях поддержания отрасли были введены беспрецедентные меры государственной поддержки заемщиков. В соответствие с запущенной федеральными властями программой до 1 ноября 2020 года можно оформить кредит на жилье в новостройках по ставке всего 6,5% годовых – причем субсидирование процентной ставки осуществляется весь период кредитования. И эта мера дала существенный результат: объемы и ипотечного кредитования, и продаж жилья существенно выросли.

«В 2020 году спрос на ипотеку сократится. Пандемия уже начала приводить к снижению доходов населения, с одной стороны, и в период неопределенности клиенты отказываются от крупных покупок, с другой. В апреле объемы выдачи ипотечных кредитов сократились, но драматического падения не было. Количество обращений за новой ипотекой в мае выросло в 2,5 раза, но выдачи далеки от показателей начала года», - рассказывает Константин Мурашкин, руководитель отдела продаж ипотечных кредитов макрорегиона «Запад» Райффайзенбанка.

По его словам, субсидирование ипотеки, безусловно, позволило поддержать строительную отрасль и индивидуальных заемщиков. «Без этого падение рынка ипотеки было бы драматическим. Но вряд ли это поможет рынку достичь показателей 2019 года», - считает специалист.

Как бы то ни было, по общей оценке экспертов, драйвером рынка жилья является ипотека с господдержкой. По данным Консалтингового центра «Петербургская Недвижимость» с ее использованием на первичном рынке жилья в Санкт-Петербурге сейчас заключается три четверти сделок. «В июне сохраняется наметившаяся ранее тенденция, когда после старта программы льготной ипотеки доля ипотечных сделок выросла с 62% (в первом квартале) до 76% в настоящее время», - говорит Ольга Трошева, руководитель Консалтингового центра «Петербургская Недвижимость».

Ветер перемен

При этом сложная эпидемиологическая обстановка потребовала от банков изменения формы работы с гражданами – из соображений безопасности и в соответствии с требованиями властей о прекращении работы клиентских офисов. Интересно при этом, что некоторые крупные банки и до прихода коронавируса прилагали усилия для перевода процесса оформления кредита в цифровую среду, и немало в этом преуспели.

Заместитель председателя Северо-Западного банка ПАО Сбербанк Анатолий Локотков подчеркивает, что в банке дистанционный процесс оформления ипотечных сделок был запущен задолго то пандемии. «И сейчас это как никогда актуально. Наши клиенты могут приобрести жилье, оставаясь дома и не нарушая режим самоизоляции», - отмечает он.

«В феврале Райффайзенбанк интегрировал личный кабинет ипотечного заемщика на сайте банка с порталом Госуслуг, чтобы процесс оформления заявки на ипотеку стал удобнее. Теперь 85% информации анкеты на ипотеку заполняется автоматически. Подать документы и получить одобрение можно полностью дистанционно. Заемщики с удовольствием пользуются этой возможностью – 90% заявок на ипотеку принимаем онлайн», - рассказывает Константин Мурашкин.

Другие кредитные структуры спешно догоняют пионеров освоения цифры. «Мы успешно запустили пилотный процесс и сейчас онлайн-сделки пока не массовые. В части продуктов это пока только первичное жилье. В ближайшее время будем масштабировать процесс за счет включения новых категорий клиентов и ипотечных программ», - говорит руководитель центра ипотечных продуктов и цифрового партнерского бизнеса Росбанка Игорь Дмитриев.

По его словам, для проведения сделки онлайн в целом требования для клиента не изменились. «Однако сейчас мы рассматриваем клиентов, у которых есть подтвержденная учетная запись на портале Госуслуг – за счет возможностей наших сервисов они могут подтвердить доход и трудоустройство выпиской из ПФР онлайн», – уточняет специалист.

Дело техники

Игорь Дмитриев говорит, что сейчас большинство этапов процесса оформления ипотеки для клиента проходит в формате онлайн. «Все зависит от выбранного клиентом продукта, например, по вторичному жилью или семейной ипотеке есть своя специфика проведения таких сделок, и по данным продуктам сделать полностью онлайн процесс проблематично, однако мы работаем над этим», - отмечает он.

Специалист добавляет также, что, применительно к объектам первичного рынка многое зависит от технической готовности партнеров: застройщиков и страховых компаний. «В части взаимодействия банка и клиента все может проходить в формате онлайн, начиная от подачи заявки и получения одобрения, заканчивая подписанием кредитного договора с помощью усиленной электронной подписи. Регистрация сделки также проходит в формате онлайн», - говорит Игорь Дмитриев.

Константин Мурашкин отмечает, крупные застройщики уже используют собственные сервисы электронной регистрации. «На вторичном рынке эта технология пока менее распространена. Райффайзенбанк активно разрабатывает решение по электронной регистрации, которое даст нашим клиентам и партнерам максимальное удобство», - добавляет он.

Сбербанк же предпринимает меры для того, чтобы стимулировать клиентов пользоваться именно цифровыми технологиями. «Кроме того, что онлайн-сервисы удобны и экономят время, их использование может быть еще и выгодно. Сейчас при регистрации сделки в электронном виде действует специальный дисконт 0,3 п.п. годовых на ставку», - отмечает Анатолий Локотков.

Игорь Дмитриев также выражает уверенность в перспективности диджитл-сервисов. «Мы уверены, что спрос на онлайн-ипотеку будет расти – это удобно, прежде всего, самим клиентам», - говорит он.

В целом представители банковского сообщества смотрят на ситуацию со сдержанным оптимизмом. «Возврат к докризисным объемам выдачи ипотеки мы ожидаем не ранее июля-августа, когда будут сняты все ограничения и рынок вернется к прежнему ритму. В условиях неопределенности, конечно, сложно делать прогнозы. Однако такие тенденции, как снижение ключевой ставки ЦБ, поддержка строительной отрасли со стороны государства, а также цифровизация ипотеки могут поспособствовать восстановлению прежней активности в ипотечном кредитовании после снятия ограничительных мер», - резюмирует Константин Мурашкин.

По прогнозу единого института развития в жилищной сфере ДОМ.РФ, если не начнется вторая волна коронавирусной инфекции, которая снова приведет к повышению волатильности на финансовых рынках, средняя ставка по ипотеке в 2020 году составит 7,5-8% годовых. За год будет выдано около 1 млн кредитов общей суммой в 2,5 трлн рублей (для сравнения: в 2019 году в России было выдано 1,27 млн ипотечных кредитов на 2,85 трлн рублей). Причем почти 60% всего объема кредитов будет выдаваться на новое жилье (по сравнению с 32% в 2019 году).

Прямая речь

Анатолий Локотков, заместитель председателя Северо-Западного банка ПАО Сбербанк:

- Оформление ипотечного кредита, консультации и подготовка к сделке проходят онлайн через сайт ДомКлик. Кроме того, зарплатным клиентам банка не потребуются никакие документы. При использовании Сбербанк Онлайн с помощью технологии SberbankID данные клиента автоматически заполняются. Остальные — могут подтвердить занятость и доход, заказав справку из ПФР также онлайн в личном кабинете ДомКлик. Система сама подскажет, какие документы еще нужны для конкретной ипотечной программы, их достаточно просто сфотографировать и загрузить. В итоге, выехать в офис банка необходимо только один раз для подписания кредитной документации — это вопрос безопасности. Но если клиент по какой-то причине не может посетить отделение, то наши сотрудники готовы, с соблюдением всех мер предосторожности для здоровья, приехать к нему. Эта услуга бесплатная, пока она работает только для покупателей квартир в новостройках.

Кому нужен стрит-арт? Кого оштрафуют за Иосифа Бродского? Как найти компромисс между замыслом художника и пакетом документов на согласование?

Тематическое мероприятие - «Искусство в городской среде: особенности законодательного регулирования паблик-арта в Санкт-Петербурге», где обсуждались вопросы вовлечения паблик-арта, или как его еще называют, стрит-арта, в оформление и обустройство общественных пространств Северной столицы, прошло в модно-необходимом сегодня видеоформате.

Представители КГИОП ратовали за законность нанесения граффити или иных объектов стрит-искусства на объекты капитального строительства.

- Представьте себе чувства завхоза школы, куда пришла проверка, а на заборе – граффити с изображением Иосифа Бродского, например, - разъяснял тонкости размещения арт-объектов председатель КГИОП Сергей Макаров. – Школа оштрафована, а не граффитист.

В свою очередь художники стремились показать свою готовность к диалогу с властью и собственниками зданий и общественных пространств, чтобы их работы гармонично вписывались в сложившийся экстерьер.

- Мы могли бы делать арт-объекты на заказ и с соответствующими согласованиями, - отстаивала позиции художественного сообщества основатель Института исследования стрит-арта Альбина Мотор.

- Согласования обязательны, - подчеркнул председатель КГА Владимир Григорьев. – И если наскальным рисункам это было необязательно, то стрит-арт – влечет за собой изменение объекта благоустройства и здесь, кроме желания художника, нужно учитывать и мнение жителей, и, в обязательно порядке, регламент КГА по согласованию.

По результатам интересной и жаркой дискуссии было принято решение предоставить в городе пилотные площадки временных художественных конструкций в виде баннеров или щитов, где представители стрит-искусства могли бы реализовывать свои проекты, а представители органов власти отрабатывать процедуру согласования.