Как бюджету Петербурга заработать на налогах, не увеличивая налоговую нагрузку?

Не секрет, что налоги государствами повышались всегда. Также известно, что во время кризисов налоговое бремя для налогоплательщиков становится еще более ощутимым. Можно ли, не повышая налог, увеличить поступления в бюджет? Да, если речь идет о земельном налоге и налоге на имущество. О том, где искать скрытые налоговые резервы, рассказывает управляющий партнер Митсан Консалтинг Дмитрий Желнин.

Причины и последствия

На данный момент специалисты уверены, что объем собираемых государством имущественных налогов (налог на имущество организаций, налог на имущество физических лиц и земельный налог. — Прим. редакции) недостаточно большой и его можно увеличить. Сразу оговоримся: речь не идет об увеличении налоговой нагрузки — увеличении размеров налогов. Мы говорим об увеличении, во-первых, количества плательщиков налогов, то есть о выведении из тени тех, кто ухитряется скрыться от уплаты сам или скрыть свое имущество. Во-вторых, говорим о качестве определения размера налоговых платежей. Но обо всем по порядку.

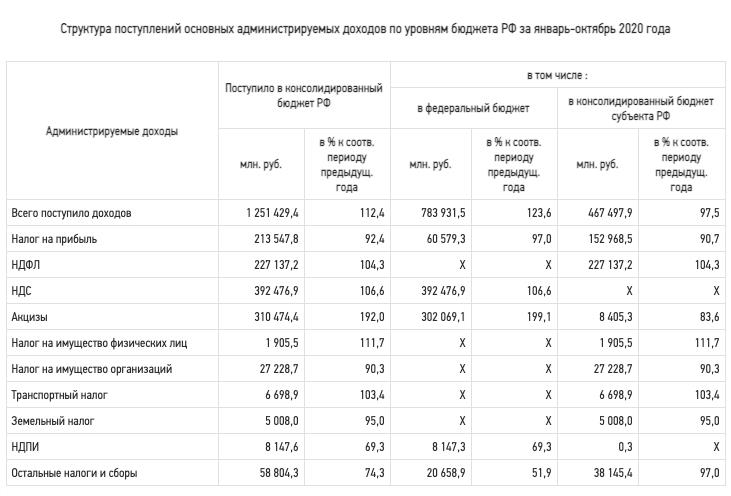

Рис. 1. Поступления в бюджет Санкт-Петербурга

Рис. 1. Поступления в бюджет Санкт-Петербурга

Обратим внимание на причины низкой собираемости имущественных налогов.

Во-первых, это плохое администрирование. Недоработка в контроле вызвана тем, что налоги делятся на федеральные, региональные и местные. Естественно, Федеральная налоговая служба более сконцентрирована на сборе налогов федеральных, как более весомо несущих вклад в бюджет страны. Речь идет о налогах на прибыль, на добавленную стоимость, налог на добычу полезных ископаемых и т. д.

Со сбором же имущественных налогов, которые являются или местными, или региональными, возникают сложности. В России 85 субъектов. Каждый из них имеет право устанавливать региональные нюансы определения и уплаты, например, налога на имущество организаций. Почти сотня различных правил, которые должна выучить и грамотно применять Федеральная налоговая служба. А вот земельный налог — налог местный — регулируется нормативно-правовыми актами местных органов власти, коих в России тысячи.

В связи с этим часто ФНС, не разбираясь в региональных и местных тонкостях, собирает налоги по т. н. «остаточному принципу» и руководствуется при этом федеральными нормами, не обращая внимания на региональное или местное регулирование.

Во-вторых, государство имеет очень низкий уровень информированности об имеющихся на его территории объектах недвижимости, и, естественно, из-за этого огромное их количество не облагается налогом.

«Нужно провести полную инвентаризацию объектов недвижимости, в первую очередь — земли. Использовать для реализации этой задачи существующие механизмы — комплексные кадастровые работы — и искать новые инновационные подходы», — заявлял еще в 2019 году экс-министр ведомства Максим Орешкин. «Большое количество объектов, которые были построены, в том числе в советское время, в реальности не имеют законных владельцев, или эта информация государству неизвестна», — констатировал Орешкин. «Мы должны понимать в отношении каждого объекта, какие у него характеристики, кто его реальный владелец», — пояснил он.

Кроме этого, у госорганов нет полной информации об известных объектах недвижимости: их годах постройки, состоянии, проведении или непроведении в них капитальных ремонтов, удаленности от объектов транспортной инфраструктуры и инженерных сетей. А это лишь малая часть перечня характеристик, которые влияют на справедливую кадастровую оценку объектов.

Из отчета СПб ГБУ «Кадастровая оценка» об определении кадастровой стоимости объектов недвижимости на территории Санкт-Петербурга (2020 г.). Количество объектов оценки:

Анализ перечня объектов оценки показал, что для 264 153 объектов оценки информации, представленной в перечне, было недостаточно для проведения группировки в соответствии с Методическими указаниями (359 земельных участков, 36 051 здание, 280 сооружений, 744 ОНС, 226 719 нежилых помещений).

И это еще далеко не все замечания, предъявляемые государственными оценщиками к информации об оцениваемых объектах.

Недостаток информации об объектах недвижимости влияет не только на грамотное проведение государственной кадастровой оценки, но и способствует недоимкам по сбору налогов в госбюджет, не говоря уже о дополнительном налоговом бремени для добросовестных налогоплательщиков, зарегистрировавших свои объекты недвижимости в Едином государственном реестре (ЕГРН. — Прим. редакции) и сообщивших о своих объектах полную информацию.

Для восполнения пробелов при проведении государственной кадастровой оценки (далее — ГКО) применяются так называемые «допущения», но результатом их применения, как правило, является завышение кадастровой стоимости, потому как эти допущения приводят все объекты к единому знаменателю и не учитывают индивидуальных характеристик.

Как результат вышеперечисленных причин — несправедливое налогообложение, недоимки по сборам у муниципальных и региональных органов власти и переплата у налогоплательщиков.

Простыми словами, сегодня государство ищет «потерянные недоимки» не там, где потеряли, а там, где можно точно что-то собрать, оставляя без внимания большую «темную комнату» с множеством «черных кошек неучтенных объектов».

Одно из другого

Казалось бы, все предельно просто: устранить вышеописанные причины, и все будет хорошо, но практически сделать это в сегодняшних реалиях трудно.

Во-первых, у муниципальных и региональных властей, даже у федеральных, недостаточно средств на организацию мероприятий по ликвидации информационного вакуума по базе объектов недвижимости.

Во-вторых, откровенная нехватка кадров: низкий уровень развития инструментария и малочисленность сотрудников земельного контроля и надзора.

Земельный контроль на территории Санкт-Петербурга осуществляется Комитетом по контролю за имуществом. В план проверок соблюдения земельного законодательства на 2019 год — последний год до пандемии — было включено 93 юридических лица и 34 физических.

План земельного надзора, осуществляемого Росреестром, в том же году предполагал проверку четырнадцати юридических лиц и 547 граждан и некоторого количества участков, занимаемых государственными органами.

Суммарно два ведомства должны были проверить 688 участков из 145 000 существующих на территории города — это 0,5% при том, что каждый земельный участок должен проверяться хотя бы раз в пять лет.

В-третьих, коррупционная составляющая на местах, приводящая к собираемости «дани», но не налогов. Примеры такого отношения к сбору имущественных налогов уже, к сожалению, есть.

В-четвертых, отсутствие законодательной возможности привлечь частные инвестиции для разрешения вышеуказанных проблем.

Возможные пути решения

Выявив основные причины, можно приступать к их устранению. Поэтому логично говорить о том, что если государство уделит больше внимания администрированию процесса сбора имущественных налогов, а также направит усилия на повышение уровня информированности о находящихся в базе, а также неучтенных объектах недвижимости, то на выходе можно получить пополнение бюджета без повышения налоговых ставок.

Также это поможет сделать налогообложение более справедливым: бюджет будет пополняться, тарифы не будут повышаться, добросовестные налогоплательщики не будут страдать от повышения налогов, а недобросовестные — наконец-то начнут платить налог.

Это позволит в конечном итоге предусмотреть для добросовестных налогоплательщиков инвестиционные вычеты или пониженные ставки, а для остальных — будет действовать единый, но справедливый налоговый тариф.

К примеру, если добросовестный налогоплательщик на принадлежащем ему земельном участке решил построить инвестиционно привлекательный объект — торговый центр или промышленное предприятие, увеличивающие количество рабочих мест в локации, — то для него будет применена, скажем, льготная ставка или освобождение от имущественных налогов на период «раскрутки». В конце концов с нового объекта недвижимости тоже будут потом поступать налоги — главное, чтобы предпринимателю было с чего платить.

Такой подход одновременно будет являться хорошим стимулом по «выходу из налогового сумрака» для неплательщиков, а также для более активного потока поступлений от муниципальных и региональных бюджетов в бюджет страны.

При этом надо понимать, что возможно и снижение федерального финансирования в регионы с дефицитом бюджета в случае увеличения налоговых поступлений «на местах». Такими, к слову, являются бюджеты города Санкт-Петербурга и многих муниципальных образований Ленинградской области. Средства могут быть направлены на развитие региона в целом и локации в частности. Это поможет регионам с дефицитным бюджетом выйти из «финансового пике».

Реальные плюсы от частных инвестиций

Проблему нехватки средств в организации и проведении качественного мониторинга объектов недвижимости поможет решить привлечение частных инвестиций.

Это сделает возможным не только ввести в коммерческий оборот земельные участки, но и пополнить информационную базу для проведения государственной кадастровой оценки, определить самострои и самозахваты, выявить неучтенные объекты недвижимости и пополнить государственный бюджет за счет привлечения к ответственности недобросовестных налогоплательщиков и неплательщиков.

К слову, выявленные объекты недвижимости и земельные участки смогут привнести как налоги в копилку государства, так и новые рабочие места, новые источники капиталовложений для российских и иностранных инвесторов.

Проведение качественного мониторинга с привлечением частных инвесторов, обеспечиваемого современной аппаратурой, результатами аэрофотосъемки, даст в свою очередь полное представление об объектах недвижимости, устранение информационных пробелов и в конечном итоге — справедливое налогообложение и упорядоченный сбор имущественных налогов.

Станет возможно увеличение налоговых поступлений в бюджет не за счет повышения налогового бремени, а за счет увеличения количества налогоплательщиков.

В результате реализации данной идеи налоговые ставки для добросовестных налогоплательщиков могут быть снижены до минимума или, как это уже сделано в цивилизованных странах, Россия сможет прийти к налогообложению только земельных участков.

Давайте обсудим вопросы, над которыми задумываются все, кто хоть раз нанимал подрядчика, а именно - как выстроить взаимодействие с ним так, чтобы не переплатить и достроить объект в срок. От правильной организации процессов и каждодневной работы юристов во многом зависит успешное завершение строительства. Во всяком случае, данные факторы позволят вовремя отследить и минимизировать потери, если что-то пойдет не так.

Хотя изначально кажется, что при заключении договора и заказчик, и подрядчик преследуют одну и ту же цель – строительство объекта, это не значит, что у них нет повода для разногласий. Мы затронем различные виды требований, предъявляемых заказчиком и подрядчиком, и обсудим, какие приемы используются сторонами для получения необоснованного преимущества в споре. Так же мы рассмотрим, как такому недобросовестному поведению противостоять исходя из накопленного опыта и последних тенденций судебной практики.

Я работаю как внешний консультант, у нас постоянно несколько споров по строительному подряду в процессе. Поэтому сегодня я расскажу о собственном опыте, о том, чего нам не хватало, когда мы получали документы по очередному судебному делу, о том какие оговорки мы включаем в договоры подряда, какого рода переписку ведем от имени клиентов.

Встречная вина заказчика, просрочка кредитора

Мы часто сталкиваемся с недобросовестным поведением подрядчиков, они профессионалы на рынке и умеют «обкладываться» нужными запросами, требованиями и письмами, чтобы оправдать собственные просчеты.

Часто подрядчик перекладывает на заказчика вину за срыв сроков строительства, необоснованно предъявляет к оплате дополнительные работы, подписывает в одностороннем порядке акты на невыполненные в действительности работы, предъявляет к оплате материалы, завезенные и якобы оставленные на строительной площадке, предъявляет к оплате работы, выполненные другими подрядчиками, отказывается передавать строительную площадку, чтобы оказать на заказчика давление, не передает исполнительную документацию, чтобы скрыть истинный объем выполненных работ.

Наиболее часто встречающийся аргумент подрядчика – о неисполнении встречных обязательств заказчиком [1].

Этот аргумент встречался практически в каждом споре, в котором мы принимали участие в качестве представителей заказчика.

Часто заказчики не готовы к такому повороту и не имеют достаточно подтверждений правильности собственных действий.

Такими нарушениями встречных обязательств заказчика могут быть:

- Отсутствие финансирования строительства

- Необходимость выполнения дополнительных работ

- Задержка исходных данных либо некорректная документация

- Задержка в предоставлении строительной площадки

Если подрядчик предоставит достаточное количество переписки, в том числе собственных претензий в подтверждение своей позиции, то суд может признать наличие вины заказчика в невыполнении работ. Поэтому, как только в адрес заказчика поступают письма о том, что заказчик своими действиями мешает подрядчику выполнять работы, становится понятно, что, скорее всего, подрядчик не намерен адекватно выполнять свои обязательства и собирает доказательственную базу на случай возможных претензий к нему.

Перекладывая на заказчика ответственность за собственные нарушения, подрядчики добиваются отказа во взыскании неустойки, а также пытаются избежать иной возможной ответственности за неисполнение договора в срок. Если заказчик сам виноват в просрочке и необоснованно расторг с подрядчиком договор, то подрядчик:

- не обязан выплачивать неустойку,

- имеет возможность переквалифицировать основание расторжения договора (например, с 723 статьи на 717 статью ГК РФ).

Кроме того, как правило, подрядчик имеет право требовать оплату дополнительных работ, если будет доказано, что проектная документация или исходные данные корректировались по ходу строительства.

Поговорим, что можно с этим сделать, как противостоять недобросовестному поведению и необоснованным требования подрядчика.

Выбор контрагента и заключение договора подряда

Все начинается с выбора контрагента. Определяющим в выборе подрядчика должен быть опыт по подобным проектам и репутация, особенно это касается генеральных проектировщиков и подрядчиков. Казалось бы, это достаточно очевидно, но периодически мы сталкиваемся с тем, что даже известные крупные компании делают выбор в пользу наиболее дешевого предложения, а затем наблюдают, как сроки сдачи объекта отодвигаются все дальше и дальше. Все заканчивается тем, что стройка останавливается с половинной готовностью при полностью израсходованном бюджете, с авансами, уплаченными без достаточного обеспечения. Важно изначально реалистично оценивать опыт потенциального контрагента и его возможность исполнить обязательства.

Также с большими проблемами сталкиваются те заказчики, которые из соображений экономии времени решаются на параллельное проектирование. Один из случаев, с которым мы столкнулись, – это подготовка заказчиком проекта в урезанном варианте только с техническими решениями и без нормальной сметы (смета была составлена исходя из объектов аналогов, а не исходя из реальных затрат и не по сметным нормативам). В процессе исполнения договора стороны пытались изготавливать и согласовывать сметы, периодически путались, вводили коэффициенты, чтобы сметы соответствовали договорной стоимости. В итоге стройка встала на полпути в связи с банкротством подрядчика. Но такое взаимодействие дало ряд преимуществ подрядчику в ходе рассмотрения спора судом, в том числе - возможность требовать судебной экспертизы стоимости результата работ вне зависимости от установленной договорной цены.

Хотя параллельное проектирование является распространенной практикой при строительстве, суды обычно рассматривают такие отношения, как прихоть заказчика, который желает ускорить работы, не давая подрядчику изначально полных данных. Мы рекомендуем по возможности отказаться от такой практики, так как в конечном итоге она мало кому реально экономит время, при этом сильно повышает вероятность судебных споров.

Хорошим вариантом дополнительного контроля, медиации и источника дополнительных доказательств в суде может быть привлечение сторонней организации, которая будет заниматься строительным контролем, она может быть привлечена как за счет средств заказчика, так и за счет средств обеих сторон. Особенно это целесообразно для тех заказчиков, для которых строительство не является профильной деятельностью либо на особо крупных проектах.

После выбора подрядчика и понимания, как вы будете работать, следует подготовка и заключение договора. Грамотно составленный договор служит хорошим подспорьем. Исходя из нашей практики, я подготовила перечень наиболее полезных условий, в том числе на случай споров.

Наиболее частым оправданием подрядчика является передача неполной или некорректной проектной документации. Чтобы расставить все точки над «i», мы рекомендуем передавать документацию заранее и получать подтверждение от подрядчика, что она является с его точки зрения корректной, полной и достаточной для строительства объекта. В противном случае стройка часто превращается в бесконечную череду уточнений, дополнительных документов, переделок, а потом возникает спор, кто несет за это ответственность и кто будет платить. Нет другого способа избежать подобного конфликта, как проверить и скорректировать все заранее, либо заранее договориться, чего конкретно не хватает и кто в какие сроки данные документы предоставляет. То же самое касается и подготовки строительной площадки.

Таким образом, необходимы письменные заверения подрядчика о том, что:

- он изучил переданную ему документацию, считает ее корректной и достаточной для выполнения работ;

- требование дополнительной документации либо исправление впоследствии обнаруженных недостатков документации не влечет за собой изменения сроков и стоимости выполнения работ;

- строительная площадка им проверена и пригодна к производству работ.

Также следует предусмотреть в договоре порядок корректировки ошибок в проектной документации.

Часто подрядчики пользуются корректировками проекта и другими рабочими моментами в ходе строительства с целью увеличения стоимости выполненных работ. На этот случай следует предусмотреть в договоре следующие оговорки:

- Любое изменение стоимости и сроков только на основании дополнительного соглашения, даже при выполнении дополнительных работ по указанию заказчика.

- Получение заказчиком технических отчетов, исполнительной документации, подписание актов, носящих промежуточный характер, не означает приемки по объему и качеству;

- Утверждение заказчиком материалов и оборудования не лишает Заказчика возможности предъявлять претензии по качеству, комплектности и достижению согласованных показателей объекта;

- Предоставление исполнительной документации является обязательным для приемки объекта и существенным для возможности использовать объект;

- Финансирование (авансы) необходимо привязать к выполнению предыдущих объемов/этапов работ.

Лучше привязывать финансирование не к календарным датам, а к выполнению определенного этапа или объема работ. Чем лучше отслеживается расходование авансов, тем меньше заказчик рискует потерять. Это достаточно очевидно, но при этом далеко не все заказчики контролируют адекватность расходования авансов. Лучше, если авансы будут целевыми. Также хорошо, если дополнительно привлечена инжиниринговая компания, ответственная за контроль расходования средств и отслеживание прогресса строительства.

На практике чаще всего используются следующие способы исполнения обязательств:

- Гарантийное удержание (удержание заказчиком небольшого процента от каждого платежа);

- Банковская/независимая гарантия;

- Страхование ответственности;

- Неустойка за невыполнение промежуточных и конечного сроков выполнения работ.

Лучше всего себя показывает банковская гарантия от надежного банка.

В договоре должно быть предусмотрено, какие именно обязательства обеспечиваются и на какой срок, а так же ответственность за отсутствие обеспечения, поскольку часто данные положения остаются декларацией, а гарантия или страхование не оформляются. В идеале авансы следует выплачивать против банковской гарантии на соответствующую сумму.

На случай расторжения договора по вине заказчика в договоре необходимо предусмотреть объем и состав возмещаемых подрядчику убытков и приготовлений к исполнению договора.

Приведу в пример временные сооружения, которые часто оплачиваются по сметной норме, в проценте от выполненных работ, но затраты на них подрядчик несет в самом начале строительства. После расторжения договора возникает вопрос, компенсируется ли подрядчику стоимость временных сооружений?

Также спорным моментом часто становится компенсация стоимости материалов и комплектующих, какие из них подлежат компенсации: специально изготовленные или типовые, завезенные на площадку или просто закупленные? Как корректно определить, какое количество материалов уже оплачено в составе выполненных работ?

В договоре подряда следует максимально продумать наперед решения для подобных вопросов.

От формулировок договора перейдем к его исполнению.

Исполнение договора

На стадии исполнения договора заказчик часто не придает большого значения запросам подрядчика о предоставлении дополнительных документов или просьбам о корректировке документации. А на такие письма надо обращать пристальное внимание, поскольку предоставление в ответ документов без каких-либо оговорок может впоследствии использоваться как доказательство просрочки заказчика как кредитора. В ответ на подобные запросы следует высказывать претензии о том, что подрядчик должен был заблаговременно ознакомиться с предоставленной ему документацией, а не направлять запросы по ходу строительства, тем самым задерживая его.

В случае спора с подрядчиком заказчику необходимо иметь в виду обязанность подрядчика приостановить выполнение работ при обнаружении невозможности их выполнения (ст. 716,719,743 ГК РФ). Если подрядчик обнаружил обстоятельства, препятствующие выполнению работ (например, непригодность документации), он обязан приостановить выполнение работ, о чем обязан сообщить заказчику. Если подрядчик этого не сделал и не предупредил заказчика о возможном изменении сроков и/или стоимости выполненных работ, то впоследствии он лишен права ссылаться на эти обстоятельства.

На практике часто встречается корректировка проекта по обоюдному согласию сторон, но без подписания дополнительного соглашения об изменении сроков и стоимости. В этом случае заказчик считает, что цена и сроки договора не изменились, но судебная практика складывается таким образом, что в значительном числе случаев подрядчик добивается увеличения сроков либо снижения неустойки за просрочку, так как он выполнил дополнительный объем работ по согласованию с заказчиком.

Кроме того, как показывает практика, не все заказчики помнят содержание ст. 744 ГК РФ, корректируя проектную документацию по ходу строительства. Заказчики зачастую полагают, что если изменение цены не было согласовано, то дополнительные работы оплате не подлежат. Однако ст. 744 содержит указание, что допускаются корректировки в пределах 10% цены договора без согласования новой сметы. Про то, как оплачиваются такие изменения, норма ГК умалчивает. Данная статья толковалась на практике неоднозначно, в некоторых случаях суды присуждали оплату в пределах 10%, но в других, наоборот, считали, что данные работы не оплачиваются. Если обратиться к мнению Верховного суда, то в ряде определений поддерживается тезис о том, что такие работы подлежат оплате [2]. Поэтому если вносятся любые изменения в проект, даже незначительные, мы исходим из того, что по умолчанию они подлежат оплате и без согласованной сметы. Если такие изменения не влекут корректировки стоимости объекта, это надо прямо оговаривать в соглашении или хотя бы переписке с подрядчиком.

При приостановлении финансирования необходимо фиксировать в переписке действительную причину (например, просрочка сдачи предшествующих этапов работ). Следует иметь в виду, что по умолчанию прекращение финансирования – вина заказчика. Если финансирование приостанавливается в связи с медленной работой подрядчика и отставанием от графика об этом должна быть подробная переписка, обсуждение под протокол, с возложением на подрядчика обязанности ускорить темпы строительства и условий получения дополнительных авансов.

При любом изменении сроков строительства (графика) - указывать причину. Если по вине подрядчика – фиксировать размер начисленной за данный факт неустойки в дополнительном соглашении. При нарушении графика стороны часто согласуют новый график, не указывая, кто несет ответственность за перенос сроков. Подрядчики часто ссылаются на это обстоятельство как на добровольное изменение заказчиком условий о сроке выполнения работ, и оспаривают начисление неустойки.

В договоре должны быть формализованы обязанности сторон в рамках сдачи объекта и получения разрешения на ввод в эксплуатацию.

При подписании актов приемки следует помнить о содержании ст. 753 ГК РФ: заказчик вправе отказаться от приемки результата работ в случае обнаружения недостатков, которые исключают возможность его использования и не могут быть устранены.

То есть в остальных случаях отказ от приемки неправомерен. Причины отказа от приемки не должны выглядеть формальными. Акт приемки может быть подписан с перечнем несущественных и/или устранимых недостатков и порядком устранения. Должны быть сразу указаны все недостатки, которые можно обнаружить при обычном способе приемки.

Односторонние акты рассматриваются судом как доказательство выполнения работ, если на них не даны обоснованные возражения по качеству и объему работ. На практике встречаются случаи, когда односторонние акты расцениваются судом, как доказательства выполнения работ, даже если они оформлены через значительное время после истечения срока договора либо вообще без заключения договора [3]. Поэтому наряду с указанием формальных оснований отказа в приемке следует обязательно рассматривать акты по существу и указывать замечания по объему и качеству выполненных работ.

Банкротство подрядчика

Исходя из статистики по числу банкротств, строительная отрасль традиционно находится на лидирующих позициях. Банкротство подрядчика часто оборачивается для заказчика настоящей катастрофой. Как известно, не бывает стройки без авансов, и если подрядчик банкротится, заказчик лишается и денег, и перспектив на завершение объекта без дополнительных финансовых затрат.

Виной тому не только объективные обстоятельства, но и недобросовестное поведение многих арбитражных управляющих. Они получают контроль над строительной компанией и видят, как правило, лишь один надежный источник средств - заказчика. А далее идут в ход все доступные средства: материальные требования, иски о привлечении к субсидиарной ответственности, в большинстве случаев, необоснованные. При этом возвращать заказчику аванс никто не собирается: будьте добры, соблюдайте законодательство и включайтесь в реестр. В то же время заказчик является источником живых денег. Как известно, ст. 61.3 Закона о банкротстве запрещает зачеты с банкротами с целью недопущения преимущественного удовлетворения интересов одного из кредиторов.

Такая нездоровая практика складывалась длительное время, пока подобные дела не привлекли внимание Верховного Суда. Выдержки из определений вошли в обзоры судебной практики Верховного Суда: пункт 19 обзора № 2 (2018) и пункт 20 обзора № 3 (2018).

Верховный Суд не только разрешил данную проблему в позитивном ключе, но и пошел дальше. В обоих пунктах Верховный Суд приводит термин «действия, направленные на установление сальдо взаимных предоставлений по договору», который никак не соотносится с гражданским правом и не имеет законодательной расшифровки. Это в чистом виде нормотворчество.

Верховный Суд приводит следующие примеры:

- Заказчик направил письмо, в котором заявил, что «засчитывает против требований должника (подрядчика) об оплате выполненных работ свои требования, также возникшие из договора подряда». Требования заказчика были основаны на «частичном выполнении работ, выявленных недостатках этих работ, произведенного заказчиком авансирования и передачи им материалов подрядчику, неиспользованных и невозвращенных заказчику после прекращения договора, убытков, возникших на стороне заказчика в связи с неисправностью подрядчика». Верховный Суд указывает, что данные действия, осуществленные в ходе банкротства, являются не зачетом, а установлением сальдо взаимных предоставлений по договору. Зачет сальдо встречных завершающих обязательств по разным подрядным сделкам сторонами не производился. В итоге в реестр включена задолженность, которая является разницей между полученным результатом работ в стоимостном выражении и размером аванса, платы за неиспользованные материалы, убытками, причиненными подрядчиком (п. 19 обзора практики № 2 (2018).

- Во втором случае Верховный суд указывает, что сумма гарантийного удержания, выплачиваемая подрядчику после истечения гарантийного срока, также должна учитываться при установлении сальдо взаимных предоставлений (п. 20 обзора практики № 3 (2018).

Верховный суд подчеркивает, что при прекращении договора подряда необходимо соотнести взаимные предоставления сторон и определить итоговую задолженность одной стороны по отношению к другой. Вследствие этого отсутствует такой квалифицирующий признак, как получение заказчиком предпочтения перед остальными кредиторами. По этой причине действия по установлению сальдо по договору нельзя оспорить по ст. 61.3 Закона о банкротстве. Таким образом, не имеет существенного значения, отвечает ли такой зачет требованиям ст. 410 Гражданского кодекса или нет, является ли он сделкой в полном смысле этого слова или просто оплатой. Также не важно, какого рода обязательства зачитываются, главное, чтобы они были связаны с исполнением одного договора.

Такое мнение Верховного суда дает хорошее подспорье заказчикам в конкретных делах и позволяет добиваться более адекватного подхода при включении в реестр требований и рассмотрении встречных требований подрядчика – банкрота.

Практическая работа юристов с договорами подряда была и останется сложной, трудозатратой, требующей внимательности и одновременно творческого подхода. В юридической поддержке такого рода деятельности есть множество подводных камней, часть из которых, я надеюсь, мне удалось высветить в данной статье. Если эта информация окажется кому-то полезной и хоть на грамм перевесит чашу весов в пользу определенности и справедливости в этой области, значит, цель данной статьи будет достигнута.

[1] См., напр., Определение ВС РФ от 28.01.2019 № 309-ЭС18-23829; Определение ВС РФ от 22.11.2018 по делу №305-ЭС18-11884; Определение ВС РФ от 30.10.2017 №307-ЭС17-9329.

[2] Определение ВС РФ от 26 октября 2018 г. N 302-ЭС18-17491; Определение ВС РФ от 11 октября 2018 г. N 309-ЭС18-16737, Определение ВС РФ от 01 февраля 2018 N 303-ЭС17-21511.

[3] Определение ВС РФ от 31 января 2019 г. по делу N 305-ЭС18-17717; п. 39 Обзор судебной практики Верховного Суда РФ № 3 (2018).

Министерство строительства и ЖКЖ РФ в июне опубликовало законодательный проект «Об утверждении правил деятельности по управлению многоквартирными домами и содержанию общего имущества собственников помещений в многоквартирных домах». Образно он назван «четыре в одном». Документ должен объединить с существенными поправками четыре действующих постановления правительства РФ (в последствие они утратят силу), регламентирующих деятельность и лицензирование УК, правила содержания общедомового имущества и т.д.

Эксперты считают, что обобщение нескольких нормативных актов в один является несомненным плюсом. Но оценивать качество законопроекта пока рано: он еще находится на стадии обсуждения и доработки. В любом случае эффективная регуляция, но не зарегулирование отрасли необходима.

Работа в синергии

В настоящее время управляющие компании (как муниципальные, так и частные) самая распространенная форма управления МГД. Преобладают они и в кварталах новой застройки. Крупные девелоперы очень часто имеют собственные УК, заостряет внимание директор по развитию компании Л1 Надежда Калашникова. «Окончание строительства для застройщика означает начало его новой деятельности. Поэтому еще на стадии проекта предусматриваются наиболее экономичные и эргономичные инженерные системы. Финансовая заинтересованность компании становится гарантией более комфортной и эффективной эксплуатации домового хозяйства. У компании Л1 также есть своя УК, которая принимает каждый сданный объект. Сторонние УК чаще привлекают небольшие строительные компании. Другой случай – когда застройщик имеет давние партнерские отношения с той или иной УК. И все свои объекты он передает именно ей», - отмечает она.

По мнению генерального директора УК «Острова» и УК «Кантемировская», входящих в Группу ЦДС «Управление домами», Анастасии Новожиловой, сторонняя управляющая компания – это очень размытое понятие. «Я всё-таки склонна квалифицировать УК не как условно «свои» и «не свои», а по признаку профессионализма. Если знакомая застройщику управляющая компания,- рассказывает она,- обладает высокой степенью профессионализма, то в предусмотренный законом срок (до выбора УК собственниками) застройщику выгодно доверять дом именно ей. У данной УК появляется возможность показать себя собственникам, показать свои сильные стороны, свою готовность к сотрудничеству, и тем самым убедить собственников доверять именно им».

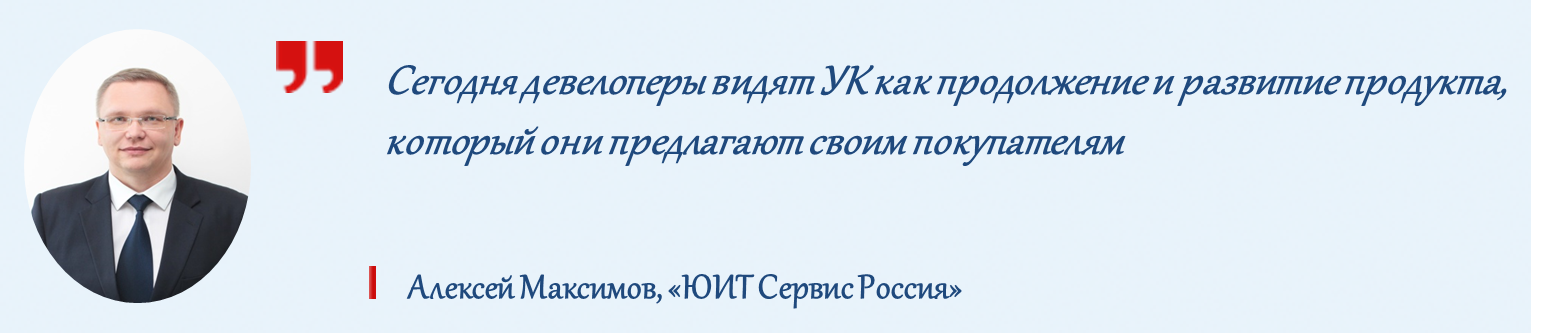

Исполнительный директор «ЮИТ Сервис Россия» Алексей Максимов сообщил, что сейчас они работают с объектами ЮИТ, но и динамично расширяют портфель обслуживания за счет стратегического партнерства с такими застройщиками как «Аквилон Инвест», «Красная Стрела», ГК «Абсолют Строй Сервис». «Сегодня девелоперы видят УК как продолжение и развитие продукта, который они предлагают своим покупателям. По нашему опыту, залогом успеха в такой совместной работе являются как единый взгляд на уровень клиентского сервиса, так и профессиональный подход к решению возникающих проблем. И, конечно, все плюсы от данной синергии получают жители: быстрая и понятная коммуникация по любым вопросам через современные цифровые каналы, оперативное решение возникающих вопросов, как эксплуатационных, так и гарантийных»,- уверен он.

Особый подход

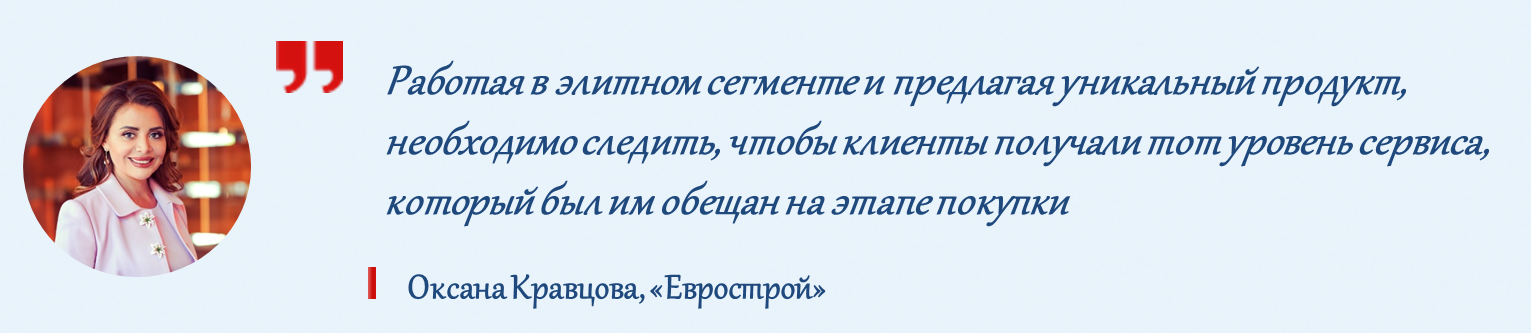

Очень серьезные требования к УК застройщики премиального жилья. «Мы с мужем,- отмечает генеральный директор ГК «Еврострой» Оксана Кравцова,- лично участвуем в каждом этапе создания жилого комплекса – от покупки участка до его ввода в эксплуатацию. Кроме того, мы с семьей сами живем в домах, построенных нашей компанией. Поэтому многие покупатели со временем становятся твоими знакомыми и друзьями – ведь фактически они твои соседи. Поэтому для нас крайне важно, как объект будет жить после заселения, будет ли в нем реализовано все, что было задумано – ведь это твоя репутация. Работая в элитном сегменте и предлагая уникальный продукт, необходимо следить, чтобы клиенты получали тот уровень сервиса, который был им обещан на этапе покупки. Поэтому наши дома обслуживает управляющая компания, которая досконально знает каждый объект и предлагает лучший сервис».

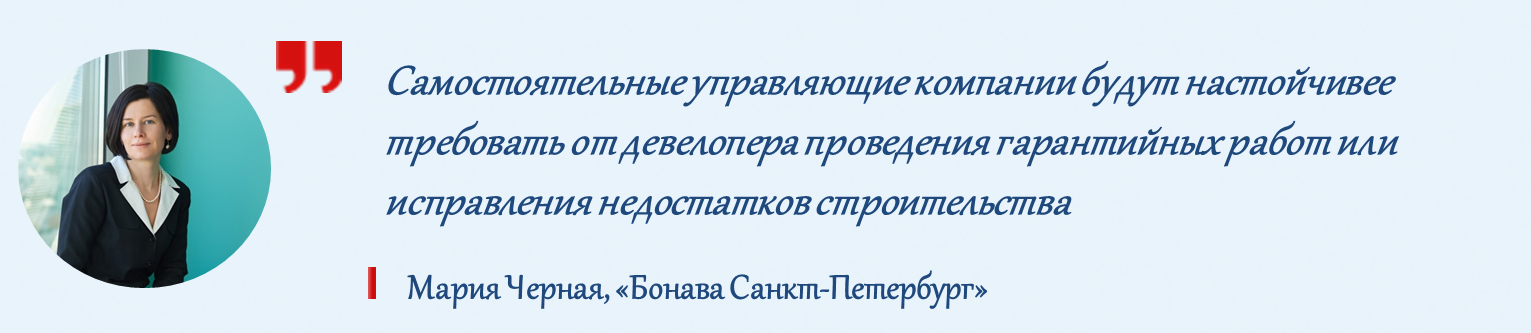

Генеральный директор ООО «Бонава Санкт-Петербург» Мария Черная рассказывает, что они как девелопер качественных объектов выбирают стороннюю управляющую компании с помощью тендера. Высококвалифицированные УК могут разобраться и в технической документации, и в тонкостях управления современной инженерией. Более того, самостоятельные управляющие компании будут настойчивее требовать от девелопера проведения гарантийных работ или исправления недостатков строительства. А если жителей не устроит качество работы или объем услуг выбранной организации, они могут её сменить.

«Перед заключением договора мы проверяем, действительно ли компания умеет работать с современными технически сложными объектами. Также для нас важно, готова ли она организовать раздельный сбор мусора и выставлять счета за коммунальные услуги ниже нормативных расценок. Мы строим дома с классом энергоэффективности А+ или А++, однако их жители могут не заметить выгоды от этого, если рассчитывать потребление ресурсов по нормативам. По опыту можем сказать, что в Петербурге — единицы управляющих компаний, отвечающих нашим требованиям»,- делает выводы Мария Черная.

Влияние пандемии

В период пандемии управляющие компании продолжали работать. В местах общего пользования были усилены дезинфекционные мероприятия. Взаимодействие с жителями проходило в дистанционном формате. К сожалению, отмечают специалисты, пандемия и самоизоляция граждан привела к снижению собираемости коммунальных платежей.

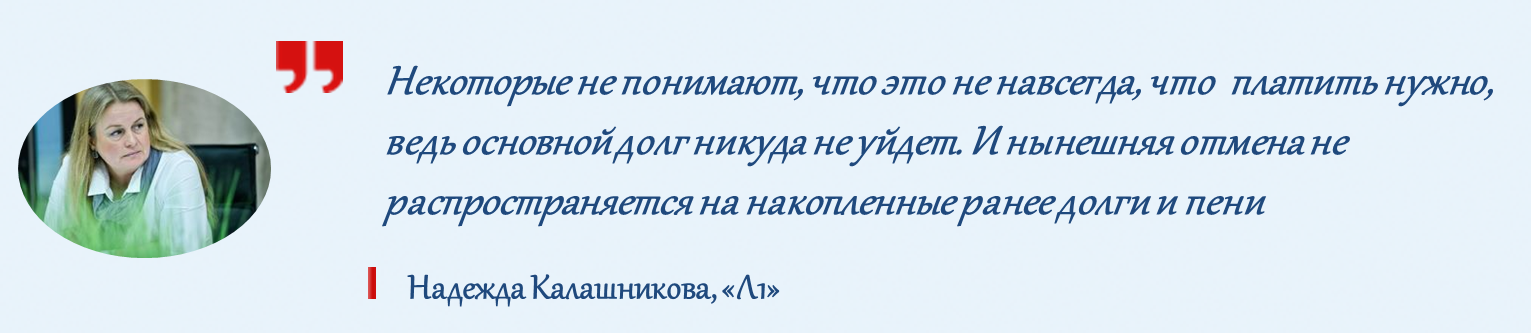

По словам Надежды Калашниковой, отдельная история с отменой пени. Конечно, для жильцов это положительный момент, позволяющий в непростой период решить свои финансовые проблемы. Но некоторые не понимают, что это не навсегда, что платить нужно, ведь основной долг никуда не уйдет. И нынешняя отмена не распространяется на накопленные ранее долги и пени.

По мнению генерального директора ОАО "Управляющая компания" Валерия Калюжного, сложившаяся из-за пандемии ситуация оказалась серьезной проблемой для компаний, занимающихся обеспечением жилых помещений. Вероятнее всего, это могло привести к банкротству некоторых организаций.

«Падение доходов граждан, самоизоляция и отказ от ряда мер воздействия на должников привели к падению собираемости за ЖКУ. Также в соответствие с региональными нормативно-правовыми актами на УК были возложены обязанности по проведении дезинфицирующих мероприятий в многоквартирных домах. Также было обязательным комплексное информирование граждан о коронавирусной тематике. Все это потребовало новых затрат от управляющих компаний, которые заранее не были предусмотрены. Проблемой является и то, что поддержка от государства управляющим УК предусмотрена далеко не во всех регионах России. Следовательно, компании должны самостоятельно решать возникающие в связи с пандемией проблемы»,- резюмирует представитель рынка.

МАТЕРИАЛЫ ПО ТЕМЕ: