Три года просрочки – и квартира в ЖК «Три кита-3» ваша

В сервисе проверки новостроек Дом.РФ по результатам проверки 26 января 2021 года жилой комплекс «Три кита-3» значится как проблемный объект, в котором нарушены сроки передачи квартир дольщикам. Застройщик обещает сдать объект до 1 марта 2021 года, но дольщики слабо верят обещаниям.

ЖК «Три кита-3» под брендом «Лидер Групп» возводит ООО «Линкор» в Мурино Всеволожского района Ленинградской области. Плановый срок сдачи объекта – 2018 год. Разрешение на строительство уже продлевалось, в декабре 2020 года оно продлено еще раз – до 31 декабря 2021-го. Таким образом, срок сдачи – по крайней мере, формально, отодвинут на три года. Но только теперь объект признан проблемным.

Сдача не задалась

Как сообщили в компании «Лидер Групп», ЖК полностью построен и находится на этапе приема госкомиссией: «Для сокращения сроков данной процедуры вся необходимая бумажная работа ведется параллельно с устранением недочетов непосредственно на объекте. До 31 января текущего года застройщиком в КГСНиГЭ ЛО будет подано уведомление об устранении замечаний, после чего будет назначена новая проверка. Рассчитываем, что по итогам данной проверки будет запущена процедура введения дома в эксплуатацию. Параллельно с этим, в феврале, начнется показ со смотровыми листами жилых помещений собственникам».

Действительно, в декабре начала работу госкомиссия, которая немедленно обнаружила нарушения на объекте. В Госстройнадзоре отмечают: «У объекта существует две стадии – строящийся и введенный. «Три кита-3» – строящийся, поэтому любое замечание – серьезное, так как показывает несоответствие объекта проекту».

В ходе последней проверки застройщик получил несколько десятков замечаний, они касаются недоделок внутренних инженерных систем, благоустройства, отделки помещений и проч. В ведомстве подчеркивают: «Это обычная, но порочная практика, когда застройщик вызывает Госстройнадзор на не готовый дом, чтобы получить конкретный перечень замечаний и уже по ним работать. В ходе последней проверки объекта застройщик давал обещание устранить замечание и выйти на итоговую проверку до конца 2020 года, но уведомление об окончании работ так и не поступало».

По мнению ведущего юриста ЮАП Александра Лялина, есть несколько возможных объяснений такой практики застройщиков. Например, надежда на «авось» - вдруг Госстройнадзор примет объект в существующем виде, а дольщики потом своими силами устранят недоделки. Также, возможно, есть желание сдать объект побыстрее и, тем самым, не тратить деньги на устранение недоделок.

Виноваты дольщики?

ЖК «Три кита-3» - третья очередь проекта «Три кита». Две других, строительство которых начиналось в чистом поле, также сдавались с задержкой сроков. Первая очередь сдана на два года позже заявленного срока, вторая – на 4,5 года, третья очередь выбилась из графика на три года.

Основная причина задержек, с точки зрения застройщика, - так называемый «потребительский терроризм». То есть, приходится отвлекать средства от строительства новой очереди, чтобы покрыть долги по предыдущим. «Замедление темпов строительства и перенос срока сдачи связаны как с задержками финансирования, так и с корректировками, которые вносились в проекты по сетям», - указано на официальном сайте «Лидер Групп».

Как сообщали в декабре прошлого года областные СМИ, размер неустоек составлял на тот момент более 133 млн рублей – только в рамках исполнительного производства, то есть, признанных судом.

Однако требования дольщиков были небезосновательны. На форумах дольщики пишут (орфография сохранена): «Ужасная контора. За эти годы я успела протестировать первого кита. Снимала там квартиру. Материалы действительно ужасные. Дешевка. Все непрочное, не по-божески. Слышимость колоссальная… Место не для тех, кто любит прочность и комфорт».

«Застройщик Лидер Групп просто ужас. Первую очередь "Трех китов" провалили наглухо, срок сдачи отличался почти на 2 года от заявленных. Со второй очередью еще хуже!!! Задержка уже полтора года, но концу и края этому не видно. Дома тот вроде и стоят, но Лидер набрал обязательств у Администрации города, которые не в состоянии выполнить, а точнее это строительство садика, дорог, а также превышение этажности».

Как сообщает Госстройнадзор Ленобласти, застройщик начала допускать значительные просрочки по передаче квартир несколько лет назад. «Вместе с тем, менеджмент компании сообщает, что дома будут достроены, от контакта они не уклоняются, сотрудничают, но строительство идет очень медленно», - уточняют в ведомстве.

Банкротство по плану

Разрешение на строительство ЖК «Три кита» получала компания «Линкор». Именно с ней дольщики заключали договоры долевого участия. Затем, рассказал Александр Лялин, ООО «Линкор» разделилось на три: «Линкор», «Бригантина», «Аквамарин». Однако ДДУ с новыми юрлицами не перезаключались, дольщики оставались в неведении. Позже суды общей юрисдикции Санкт-Петербурга и Ленобласти признали разделение нарушением закона, пояснил Лялин. «Зачем дробят бизнес?», - спрашивает он.

По мнению юриста, политика компании заключается в создании мелких ООО с последующим банкротством, чтобы не рассчитываться по долгам с партнерами и контрагентами. «Только так можно объяснить разделение компании-застройщика», - полагает Лялин.

«Лидер Групп» действительно «динамит» партнеров. И не только в рамках проекта «Три кита». Например, начиная с 2019 года АО «Изотерм» безуспешно пытается получить 2,5 млн рублей с ИСК ЛСК, через которую поставляла на строительство ЖК «Ленинград» медно-алюминиевый конвектор. «Лидер Групп» задолжала этой монтажной компании 20 млн рублей, поэтому ИСК ЛСК не может рассчитаться с АО «Изотерм». Руководство компании решило больше не работать с непорядочным застройщиком, который не выполняет обязательств, – и другим не советует.

Еще в октябре 2019 года дольщики на форумах писали (орфография сохранена): «Лидер сделал схему, при которой уходит от выплат компенсаций по задержке, а если подробнее, то развалил «Линкор» на еще три организации, у которых на счетах нету ничего».

Застройщики двух первых очередей - «Бригантина» и «Аквамарин», уже находятся на разных стадиях процедуры банкротства. А в декабре 2020 года иск в Арбитраж о признании банкротом ООО «Линкор» подал один из дольщиков.

Компания «Лидер Групп», аффилированная с группой застройщиков ЖК «Три кита», принадлежит Елене Некрасовой, супруге депутата Госдумы от КПРФ Александра Некрасова. Согласно картотеке сайта Rusprofile, она выступала учредителем 54-х юрлиц, в 24-х из них занимала кресло генерального директора. Сейчас осталось пять возглавляемых ею структур, в том числе ООО «Линкор» с размер уставного капитала в 10 тыс. рублей. При этом Некрасова присутствует в рейтинге Forbes как самая богатая жена депутата Госдумы.

Экс-председатель совета директоров ГК «Лидер Групп» - также участник списка Forbes и депутат Заксобрания Петербурга от КПРФ, активно поддерживающий интересы компании.

Дольщики в сомнениях

Между тем, сообщил Александр Лялин, еженедельно в компанию обращаются не менее трех дольщиков «Лидер Групп». В большинстве случаев людям требуется помощь, чтобы попасть в реестр кредиторов банкротящихся ООО, чтобы получить компенсации за съем квартиры в период строительства и штрафы за срыв сроков передачи квартир, чтобы расторгнуть ДДУ, получить проценты, неустойки, компенсации морального вреда.

Дольщики сомневаются, что названный компанией срок станет концом ожидания. По их данным, на площадке работает всего несколько человек.

Тем более что жалобы на форумы дольщиков ЖК «Три кита», количество которых не поддается подсчетам, начали поступать еще в 2017 году. Крик души в августе 2018 года (орфография сохранена): «являюсь дольщиком первой очереди ЖК Три Кита!

- Лидер групп постоянно лжет о сроках сдачи ЖК и переносит их

- застройщик ООО Линкор развалился

- неустойку платить отказываются

чертова контора депутатов-коммунистов!».

А в августе 2020-го – еще: «Все, кто купили квартиры в Девяткино из моих знакомых со сдачей обьекта ПОЗЖЕ 3 китов...УЖЕ ВСЕ ПОЛУЧИЛИ КЛЮЧИ!!!!!!! Квартиры все с отделками. Застройщики не ЛГ- людям ПОВЕЗЛО! А мы все... дольщики ЛГ чувствуем себя размазанными и НЕУСТОЙКУ НЕ ПЛАТЯТ!!!».

Будущие владельцы квартир неоднократно писали жалобы, устраивали пикеты, перекрывали проезд транспорта.

Одна из последних мер – петиция, которую организовала инициативная группа дольщиков ЖК «Три кита». «На данный момент люди, которые приобрели квартиры в ЖК «Три кита» 3 очередь, вынуждены менять свои планы, платить ипотеку, снимать жильё. Мы, люди, которые честно внесли денежные средства, стали заложниками ситуации. Просим разобраться в сложившейся ситуации, взять под контроль строительство ЖК «Три кита» 3 очередь. Просим повлиять на застройщика во избежание случаев «потребительского экстремизма» и «потребительского терроризма», - указано в петиции.

Возможно, бумага стала той самой последней каплей, после которой объект признан проблемным, и дольщики получили право получить компенсацию за срыв сроков сдачи.

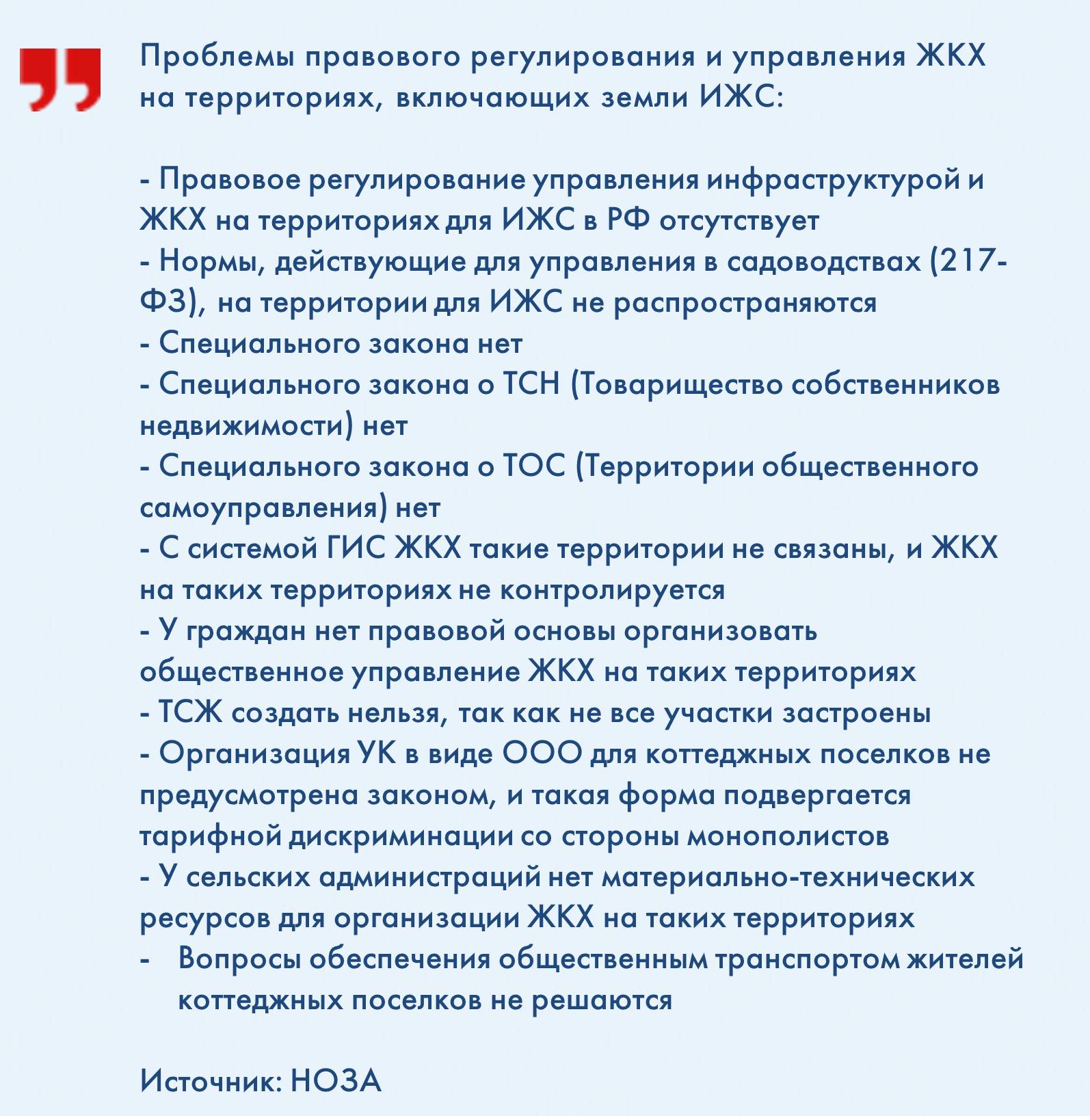

Отсутствие внятного законодательства относительно малоэтажной застройки порождает проблемы и для девелоперов, и для владельцев частных домов, а самое главное — тормозят процессы создания качественной и соразмерной человеку среды для жизни.

Большинство людей в России, по данным опроса ВЦИОМ, хотят жить в малоэтажных домах. Больше половины нового жилья в стране является малоэтажным — это в основном индивидуальное строительство, но набирают обороты и блокированная и квартирная застройка. Однако законодательство в части малоэтажной застройки в стране не урегулировано. Отсюда — проблемы со стоимостью платы за проживание, накопление долгов у собственников жилья, запутанная судебная практика по их взысканию.

Правда, появилась надежда: в очередной раз идет разработка документа для формирования перечня общего имущества в малоэтажном ЖК.

Плата за…

В малоэтажном ЖК собственник может рассчитывать на определенный уровень комфорта, поскольку инженерное обеспечение и благоустройство территории прилагаются к домовладению. Благодаря этим элементам малоэтажное жилье, как правило, стоит дороже: выясняется, что за комфорт надо платить ежемесячно.

Коммунальные расходы в малоэтажном ЖК выше, чем в многоквартирном доме, поскольку финансовая нагрузка делится на всех жильцов, а их значительно меньше. Иными словами, основной параметр — «плотность населения».

Как ранее указывал вице-президент НАМИКС Валерий Казейкин, инженерные сети, которые приходится обслуживать, гораздо протяженнее, чем в многоквартирных ЖК: «Во-первых, на строительство транспортных и инженерных сетей требуется больше денег, что, естественно, отражается в стоимости квадратного метра. А во-вторых, и на обслуживание сетей здесь требуются гораздо большие затраты».

Но есть малоэтажные комплексы с большим количеством домовладений. Там ежемесячная плата меньше, но и комфорт — ниже.

Алексей Анисимов, член Комиссии по рассмотрению предложений в сфере развития ИЖС при Экспертной группе дорожной карты (плана мероприятий) «Трансформация делового климата» по направлению «Градостроительная деятельность» Национального объединения застройщиков жилья (НОЗА), учредитель, директор ООО «Ореховая роща» (Ростов-на-Дону), называет отличия в формировании ежемесячной платы в высотных и малоэтажных ЖК: «Когда говорят про многоквартирные дома, говорят об объекте, а коттеджная застройка — это пространство. Земельные участки под малоэтажными комплексами в разы больше. Отсюда могут быть отличия в оплате».

Игорь Синькевич, генеральный директор УК «Управление комфортом» (входит в Группу RBI), полагает, однако, что все зависит от состава имущества, а не от количества этажей и квартир: «Малоэтажные дома отличаются прежде всего отсутствием лифтов, соответственно, здесь в квитанции отсутствует строчка "содержание лифта" и меньше система диспетчеризации инженерного оборудования. Зато часто добавляется обслуживание газового оборудования, потому что малоэтажные дома часто оборудуются своими котельными».

Помимо этого, напоминает Алексей Анисимов, в структуре затрат есть, например, уборка территории или выкашивание травы на этой территории — гораздо большей по площади, чем в многоэтажном ЖК.

Кроме того, дорисовывает картину Михаил Голубев, генеральный директор ГК «Северо-Западная строительная корпорация», внутри малоэтажного комплекса может быть охрана периметра, квартальные проезды, линейные объекты, общие парковки, помещения для персонала, элементы ландшафта и гидросистема ливневых стоков. Это все надо обслуживать. «Кто это должен оплачивать?» — интересуется он. Например, внутриквартальную инфраструктуру передать на баланс местных властей и ресурсоснабжающих организаций системно затруднительно либо вообще невозможно. А эта система и есть та технологическая изюминка, создающая удобство и ауру привлекательной жизни в малоэтажке.

Особая статья — локальные социальные объекты. В небольшом малоэтажном квартале или районе вряд ли есть смысл строить школу или поликлинику. Также и подключение к сетям в Петербурге или в Ленобласти, где тарифы могут значительно отличаться.

По словам Михаила Голубева, в Петербурге в одиннадцати районах из восемнадцати можно развивать малоэтажную застройку, и тарифы в таких комплексах будут городские. Но плюсом к коммунальным платежам придется добавить еще несколько тысяч рублей за организацию обслуживания пространства комплекса. Так, ежемесячная плата за жилой дом 120–300 кв. м обойдется в 5–8 тыс. рублей плюс энергоресурсы.

«Разница в оплате зависит от форматов видов разрешенного использования объектов жилья, класса и масштаба комплекса, а главное — продуманности малоэтажного комплекса. Рентабелен проект от 800 домовладений, остальное — убыточно и дорого», — утверждает Алексей Анисимов. В частности, кроме эксплуатационных услуг, домовладельцам придется платить от 1 до 6 тыс. рублей в месяц.

Что такое справедливый среднестатистический тариф для малоэтажных комплексов, неясно, поскольку количество домовладений и людей в малоэтажных комплексах разное, состав общего имущества формализации пока не поддается, набор услуг может заметно отличаться. С одной стороны, есть обязательная охрана, уборка обширной территории, обслуживание дорог и прочее. С другой — нет платы за капремонт, лифты, а расходы на отопление, если верить Алексею Анисимову, в 2–3 раза меньше. Кроме того, аварий на сетях будет очевидно меньше, поскольку нагружены они не так сильно, как сети в многоквартирных домах.

Кто платит?

В любом жилом комплексе найдутся «протестующие», которые «из принципа» не оплачивают ту или иную услугу. По статистике, не менее 10% граждан не оплачивают коммунальные услуги. Такие люди есть и в многоквартирных домах, но для малых по плотности заселения поселках появление неплательщиков гораздо чувствительнее.

«Не могу сказать, что проблема должников в малоэтажных проектах стоит более или менее остро, чем в многоэтажных домах. Для управляющих компаний она всегда актуальна. Законодательство сегодня разрешает не оплачивать ЖКУ в течение трех месяцев, и никаких рычагов воздействия у управляющих компаний нет. Даже пени можно начислять только за 91 день. При этом УК в течение этих месяцев сама платит за потребленные жителями ресурсы и услуги», — комментирует Игорь Синькевич.

По мнению Алексея Анисимова, долги появляются, если не выстроены взаимоотношения между УК и жителями или если УК видит свою задачу только в сборе денег с населения. «Если УК работает, ничто не мешает собирать платежи», — полагает он.

Самостоятельная борьба УК с неплательщиками выливается в запрете на въезд в поселок или в отключении сетей, что позволяет домовладельцам обращаться в суды.

По логике управляющая компания должна иметь статью расходов на суды.

По словам Михаила Голубева, в многоквартирных домах УК получит долги неплательщиков через суд — есть соответствующий регламент. «В малоэтажных комплексах суды могут затянуться. Сложности сбора долгов возникают, когда стоимость обслуживания доходит до 20–30 тыс. рублей в месяц при хорошем сервисе, а социальный статус жителей не соответствует этому. Но странно, когда проживающий в трехэтажном доме за 200 кв. метров не может заплатить 5 тыс. рублей», — добавил он.

Количество судебных споров в малоэтажных комплексах растет. Управляющие компании выбивают долги, оспаривают отказы заключать договор на оказание услуг. Жители отбиваются от лишних статей расходов, протестуют против отключения коммунальных услуг, запрета на въезд в поселок и т. д.

В суд, конечно, подать можно, но результат предугадать нельзя. Существующее законодательство невнятно трактует некоторые моменты. Жилищный кодекс помогает плохо. В результате судебные прецеденты носят двоякий характер.

«Собственник должен нести ответственность — он сам решил жить в малоэтажном доме, — убежден Алексей Анисимов. — Но относиться к индивидуальному жилью как к дешевому нельзя».

По его словам, политика судов четкая: коммунальные платежи надо платить. Но по поводу остальных позиций мнения судей расходятся.

Законодательство в инициативах

Разное видение ситуации не только у судебных властей. Как отмечает Михаил Голубев, оформление прав собственности индивидуального и блокированного жилого дома (в народе таун-хауса) сегодня не отличаются, вы получаете в собственность жилой дом и земельный участок, но есть разночтения между дифференциацией их ресурсоснабжающими организациями, органами, контролирующими реконструкцию…

Правовую неопределенность разные властные структуры и общественные объединения пытаются исправить не первый год. Группа депутатов Госдумы еще в 2017-м пыталась урегулировать правовой статус малоэтажной застройки. Затем в 2018 году — другая группа — вносила законопроект по управлению малоэтажными комплексами. В версии Минстроя РФ. Подразумевалось три варианта управления общим имуществом: самостоятельное управление, ТСЖ или специализированный потребительский кооператив, управляющая организация с лицензией на управление многоквартирными домами.

Но в пояснительной записке к проекту ФЗ «О внесении изменений в Жилищный кодекс Российской Федерации и отдельные законодательные акты Российской Федерации» адвокаты Сергей Крюков и Александр Анишин из адвокатского бюро «Крюков, Анишин и партнеры» указали на отсутствие определенности принадлежности имущества общего пользования на территории жилого комплекса; распределении ответственности по эксплуатации объектов инфраструктуры; установлении правил проживания на территории комплекса и т. д.

По словам Михаила Голубева, сейчас опять идет процесс с целью сформировать перечень общего имущества малоэтажных жилых комплексов для федерального закона. Психология русского человека — жить припеваючи, но никому за это не платить, хорошо отражается в отношении малоэтажной застройки. Люди разучились жить в такой городской среде. И хотя пока нет простых решений, как в многоквартирке, надо найти баланс интересов.

Но главное, полагает Алексей Анисимов, — определиться со взаимоотношениями между застройщиком/УК и домовладельцами. «Надо выйти за рамки Гражданского кодекса. Установить прямое регулирование для малоэтажных комплексов», — убежден он.

У жителей малоэтажных комплексов нет правовых гарантий на пользование инфраструктурой — государство устранилось от решения этой проблемы, суды не воспринимают иски, если не выстроены отношения. Но и дороги внутри поселков, и инженерные сети должны иметь ответственных собственников. А на обслуживание такой инфраструктуры требуются средства.

Поскольку законодательной базы нет, по словам Алексея Анисимова, обеспечить права пользования домовладельцев инфраструктурой можно через заключение договоров на право пользования имуществом и сетями застройщика (либо собственника), а при смене собственника объекта происходит переуступка этого права, таким образом застройщик (либо собственник) сетей и инфраструктуры выступает гарантом прав жителей. Эти гарантии собственники инфраструктуры не должны и не обязаны предоставлять бесплатно.

«Нам, гражданам РФ, надо научиться уважать право собственности независимо от того, чья это собственность», — заключил Алексей Анисимов.

Мнение

Игорь Синькевич, генеральный директор УК «Управление комфортом» (входит в Группу RBI):

— В малоэтажных домах стоимость обслуживания квадратного метра обычно несколько выше, т. к. меньшие площади обслуживать дороже. Но стоимость может почти не отличаться, если таких малоэтажных домов много. Например, если общий метраж поселка примерно 25 тыс. кв. м — это соответствует размеру многоэтажного многоквартирного дома. С другой стороны, в поселках вырастают затраты по такой статье как обслуживание территории. В случае с нашими поселками это 8 га — намного больше, чем в «городском» многоквартирном доме. Эту территорию занимает и озеленение, и дороги, и тротуары (километры!). Все они нуждаются в обслуживании.

Михаил Голубев, генеральный директор ГК «Северо-Западная строительная корпорация»:

— Комфортная среда малоэтажных комплексов у граждан в приоритете. По Стандарту комплексного развития территорий, который разработан и внедряется Минстроем и ДОМ.РФ по поручению председателя Правительства РФ, пропагандируется передовой урбанистический подход смешанного типа застройки, когда могут в одном квартале строиться разные виды жилых домов. Дисбаланс в ЖКХ наносит вред развитию малоэтажного строительства в России. А малоэтажное строительство набирает обороты и становится приоритетной национальной целью.

Пора навести порядок с правовой базой в ЖКХ, с нормальной поставкой ЖКУ в малоэтажке. Малоэтажные комплексы сегодня — сложные структуры, более сложные, чем многоэтажные ЖК. Они могут требовать более высокой платы за содержание, но предоставляют больше комфорта людям. Но за комфорт все-таки надо платить.

Ипотечное кредитование в России развивается стремительно. Особенно яркими себя показали четыре месяца этого года — июль, август, сентябрь и октябрь, каждый из которых побил рекорд предыдущего. Значительный рост связан с двумя факторами — общее снижение ставок и программа государственного льготного кредитования, так называемая «Ипотека с господдержкой».

«Льготная ипотека обеспечила нам порядка 50% выдач в этом году, — рассказывает Ирина Гладких, заместитель управляющего филиалом по розничному бизнесу ПАО «БАНК УРАЛСИБ» в Санкт-Петербурге. — Говоря о льготной ипотеке, я имею в виду не только программу с господдержкой, стартовавшую в апреле этого года, но и программу кредитования для семей, воспитывающих двух и более детей, и семей, воспитывающих ребенка с инвалидностью, которая действует с 2018 года. Ее еще часто называют семейной ипотекой. По этому виду кредита государством предусмотрена ставка 6%, мы же предлагаем нашим заемщикам ставку от 5,5%. По ипотеке с господдержкой в нашем банке также предусмотрена пониженная ставка — от 5,99%».

Всего «БАНКОМ УРАЛСИБ» в январе — октябре этого года было выдано более 10,5 тыс. кредитов на общую сумму свыше 30,6 млрд рублей. По словам Ирины Гладких, ипотечное кредитование растет, в том числе благодаря постепенному и планомерному снижению ставок. «Поскольку ипотека является долгосрочным кредитом на значительную для физических лиц сумму, то здесь разница даже в 1% может оказать влияние на принятие человеком решения "брать или не брать", — поясняет эксперт. — Если вернуться буквально на пять лет назад, то тогда ставки были на уровне 12–14%. Сегодня же у заемщиков есть возможность приобрести жилье в кредит по значительно меньшим ставкам. Например, мы в «БАНКЕ УРАЛСИБ» предлагаем ипотечный кредит на строящееся жилье, а также рефинансирование действующих кредитов по ставкам от 7,99%*». Ирина Гладких отмечает, что рефинансирование, как довольно молодой банковский инструмент, пользуется все большим спросом у заемщиков, поскольку позволяет снизить ежемесячный платеж и общую переплату по кредиту.

Что же касается льготного кредитования, то здесь, по сути, выигрывают и заемщик, приобретающий жилье по меньшей итоговой стоимости за счет пониженной ставки по кредиту, и застройщик, который реализовывает проект и развивает свой бизнес.

«Пожалуй, те программы льготного ипотечного кредитования, которые действуют в России на сегодняшний день, являются одним из примеров успешной коллаборации государства, финансового сектора и бизнеса. Здесь удалось повысить доступность жилья, с одной стороны, не в ущерб бизнесу — с другой», — делится Ирина Гладких. По мнению эксперта, сегодня мы переживаем бум ипотечного кредитования, который в будущем стабилизируется на докризисном уровне. «Этой осенью многие заемщики постарались, что называется, "успеть в последний вагон", поскольку предполагалось, что действие программы с господдержкой закончится 1 ноября, — рассказывает Ирина Гладких. — Продление программы льготной ипотеки позволит поддержать спрос на жилье на достаточно высоком уровне».

Эксперт отмечает, что не стоит забывать и о других мерах господдержки, в том числе использование материнского капитала для улучшения жилищных условий (погашение основной части долга по ипотеке, первоначальный взнос), а также возможность воспользоваться льготной семейной ипотекой с целью рефинансирования уже имеющегося кредита, и другие.

Как в дальнейшем будет развиваться рынок ипотечного кредитования, зависит от множества факторов — экономическая ситуация в стране, ключевая ставка ЦБ, действующие меры поддержки и другие. Ипотека становится с каждым годом доступнее, условия ее получения более комфортными, а значит, большее число семей получает возможность улучшить свои жилищные условия.

ПАО «БАНК УРАЛСИБ». Генеральная лицензия Банка России № 30 выдана 10.09.2015.

* Общие условия кредитования по программам ипотечного кредитования физических лиц (граждане РФ в возрасте от 18 до 70 лет, наличие постоянной или временной регистрации на территории РФ, стаж работы на последнем месте не менее 3 месяцев) на приобретение квартиры в многоквартирном доме или доме блокированной застройки (таунхаусе), или апартаментов по договорам купли-продажи либо по договорам участия в долевом строительстве: процентная ставка от 7,99 до 15,09% годовых за пользование кредитом устанавливается в зависимости от суммы кредита, размера первоначального взноса, категории заемщика и способа подтверждения дохода, наличия/отсутствия страхования жизни и риска потери трудоспособности и страхования титула (вторичная недвижимость). Сумма кредита — от 600 000 до 50 000 000 руб. Валюта кредита — рубли РФ. Срок кредита — от 3 до 30 лет. Первоначальный взнос от 15%. Дополнительные расходы: страхование жизни и трудоспособности заемщиков (является добровольным), страхование и оценка объекта недвижимости, оформляемого в залог (тарифы устанавливаются страховой/оценочной компанией), нотариальное заверение документов (при необходимости). Подробная информация на www.uralsib.ru или по телефону 8 800 250 57 57. Тарифы действительны на 07.12.2020. Изменение условий кредитования производится банком в одностороннем порядке. Не является публичной офертой. Реклама. ПАО «БАНК УРАЛСИБ». Генеральная лицензия Банка России № 30 от 10.09.2015.