Ипотека 2020: как развивался рынок ипотечного кредитования

Ипотечное кредитование в России развивается стремительно. Особенно яркими себя показали четыре месяца этого года — июль, август, сентябрь и октябрь, каждый из которых побил рекорд предыдущего. Значительный рост связан с двумя факторами — общее снижение ставок и программа государственного льготного кредитования, так называемая «Ипотека с господдержкой».

«Льготная ипотека обеспечила нам порядка 50% выдач в этом году, — рассказывает Ирина Гладких, заместитель управляющего филиалом по розничному бизнесу ПАО «БАНК УРАЛСИБ» в Санкт-Петербурге. — Говоря о льготной ипотеке, я имею в виду не только программу с господдержкой, стартовавшую в апреле этого года, но и программу кредитования для семей, воспитывающих двух и более детей, и семей, воспитывающих ребенка с инвалидностью, которая действует с 2018 года. Ее еще часто называют семейной ипотекой. По этому виду кредита государством предусмотрена ставка 6%, мы же предлагаем нашим заемщикам ставку от 5,5%. По ипотеке с господдержкой в нашем банке также предусмотрена пониженная ставка — от 5,99%».

Всего «БАНКОМ УРАЛСИБ» в январе — октябре этого года было выдано более 10,5 тыс. кредитов на общую сумму свыше 30,6 млрд рублей. По словам Ирины Гладких, ипотечное кредитование растет, в том числе благодаря постепенному и планомерному снижению ставок. «Поскольку ипотека является долгосрочным кредитом на значительную для физических лиц сумму, то здесь разница даже в 1% может оказать влияние на принятие человеком решения "брать или не брать", — поясняет эксперт. — Если вернуться буквально на пять лет назад, то тогда ставки были на уровне 12–14%. Сегодня же у заемщиков есть возможность приобрести жилье в кредит по значительно меньшим ставкам. Например, мы в «БАНКЕ УРАЛСИБ» предлагаем ипотечный кредит на строящееся жилье, а также рефинансирование действующих кредитов по ставкам от 7,99%*». Ирина Гладких отмечает, что рефинансирование, как довольно молодой банковский инструмент, пользуется все большим спросом у заемщиков, поскольку позволяет снизить ежемесячный платеж и общую переплату по кредиту.

Что же касается льготного кредитования, то здесь, по сути, выигрывают и заемщик, приобретающий жилье по меньшей итоговой стоимости за счет пониженной ставки по кредиту, и застройщик, который реализовывает проект и развивает свой бизнес.

«Пожалуй, те программы льготного ипотечного кредитования, которые действуют в России на сегодняшний день, являются одним из примеров успешной коллаборации государства, финансового сектора и бизнеса. Здесь удалось повысить доступность жилья, с одной стороны, не в ущерб бизнесу — с другой», — делится Ирина Гладких. По мнению эксперта, сегодня мы переживаем бум ипотечного кредитования, который в будущем стабилизируется на докризисном уровне. «Этой осенью многие заемщики постарались, что называется, "успеть в последний вагон", поскольку предполагалось, что действие программы с господдержкой закончится 1 ноября, — рассказывает Ирина Гладких. — Продление программы льготной ипотеки позволит поддержать спрос на жилье на достаточно высоком уровне».

Эксперт отмечает, что не стоит забывать и о других мерах господдержки, в том числе использование материнского капитала для улучшения жилищных условий (погашение основной части долга по ипотеке, первоначальный взнос), а также возможность воспользоваться льготной семейной ипотекой с целью рефинансирования уже имеющегося кредита, и другие.

Как в дальнейшем будет развиваться рынок ипотечного кредитования, зависит от множества факторов — экономическая ситуация в стране, ключевая ставка ЦБ, действующие меры поддержки и другие. Ипотека становится с каждым годом доступнее, условия ее получения более комфортными, а значит, большее число семей получает возможность улучшить свои жилищные условия.

ПАО «БАНК УРАЛСИБ». Генеральная лицензия Банка России № 30 выдана 10.09.2015.

* Общие условия кредитования по программам ипотечного кредитования физических лиц (граждане РФ в возрасте от 18 до 70 лет, наличие постоянной или временной регистрации на территории РФ, стаж работы на последнем месте не менее 3 месяцев) на приобретение квартиры в многоквартирном доме или доме блокированной застройки (таунхаусе), или апартаментов по договорам купли-продажи либо по договорам участия в долевом строительстве: процентная ставка от 7,99 до 15,09% годовых за пользование кредитом устанавливается в зависимости от суммы кредита, размера первоначального взноса, категории заемщика и способа подтверждения дохода, наличия/отсутствия страхования жизни и риска потери трудоспособности и страхования титула (вторичная недвижимость). Сумма кредита — от 600 000 до 50 000 000 руб. Валюта кредита — рубли РФ. Срок кредита — от 3 до 30 лет. Первоначальный взнос от 15%. Дополнительные расходы: страхование жизни и трудоспособности заемщиков (является добровольным), страхование и оценка объекта недвижимости, оформляемого в залог (тарифы устанавливаются страховой/оценочной компанией), нотариальное заверение документов (при необходимости). Подробная информация на www.uralsib.ru или по телефону 8 800 250 57 57. Тарифы действительны на 07.12.2020. Изменение условий кредитования производится банком в одностороннем порядке. Не является публичной офертой. Реклама. ПАО «БАНК УРАЛСИБ». Генеральная лицензия Банка России № 30 от 10.09.2015.

Существующее законодательство по охране объектов культурного наследия мешает развитию Санкт-Петербурга и отпугивает частных инвесторов от реконструкции исторических кварталов города.

Этот посыл лейтмотивом звучал на III ежегодной конференции «Архитектура, закон, бизнес», посвященной современной градостроительной деятельности в центре Северной столицы.

Пограничные проблемы

Развиваться историческим районам (а следовательно, и Петербургу в целом) мешает, в первую очередь, нормативное регулирование – где-то излишнее, а где-то недостаточное. Сразу несколько участников конференции отметили: отдельные юридические положения не сочетаются между собой.

Работы в центре подпадают под нормы регулирования зон охраны ЮНЕСКО, петербургский закон об объединенной зоне охраны объектов культурного наследия, федеральный закон об исторических поселениях. Петербург вошел в число таковых, но его границы не установлены, отметил Дмитрий Некрестьянов, партнер, руководитель практики по недвижимости и инвестициям адвокатского бюро «Качкин и Партнеры». По словам депутата ЗакС Петербурга Михаила Амосова, еще в 2005 году выяснилось, что у объекта наследия ЮНЕСКО границы также не определены.

По мнению экспертов, необходимо законодательно совместить границы зон, обозначенные в разных регулирующих документах. «Нужно зафиксировать, что же мы охраняем. Да, это тяжелая работа, но пока мы ее не сделаем, мы дальше не двинемся», – убежден Дмитрий Некрестьянов. «Пока архитекторы проиграли все игры в законодательстве», – резюмировал Михаил Мамошин, руководитель Архитектурной мастерской Мамошина.

Доминанты и не только

Завышенные требования к работам в центре приводят к тому, что исторические объекты не интересны девелоперам, в итоге многие из них постепенно деградируют и приходят в ветхость. «Доохраняемся, пока все не упадет», – предостерегает Дмитрий Некрестьянов.

По разным причинам историческая ткань городской застройки сильно постарала. Особенно велик, по словам руководителя АМ «Литейная часть – 91» Рафаэля Даянова, перечень утраченных доминант: Спас-на-водах, храм Бориса и Глеба, Спас-на-Сенной, Благовещенская церковь Конногвардейского полка и др.

Он напомнил, что на гравюрах Шарлеманя (конец XIX века) видны доминанты – они фактически и обозначают границы исторического центра. Вот и границы для охраны. «Надо восстановить доминанты, чтобы после нас что-то осталось, кроме бизнес-центров и торговых комплексов», – уверен Рафаэль Даянов.

Однако воссозданию утраченных объектов многое мешает. «Деятельность градозащитников, которая сначала давала положительный эффект, теперь тормозит развитие города. Например, такой проект, как реконструкция отеля «Невский палас», сейчас реализовать невозможно», – говорит Михаил Кондиайн, руководитель АМ «Земцов, Кондиайн и партнеры». Рафаэль Даянов признал иллюзорными шансы восстановить храм Свт. Митрофания Воронежского, «не сделав какие-то невозможные юридические кульбиты». «Архитектура вынуждена лавировать между законом и бизнесом», – резюмировал Михаил Мамошин.

Стройка в центре

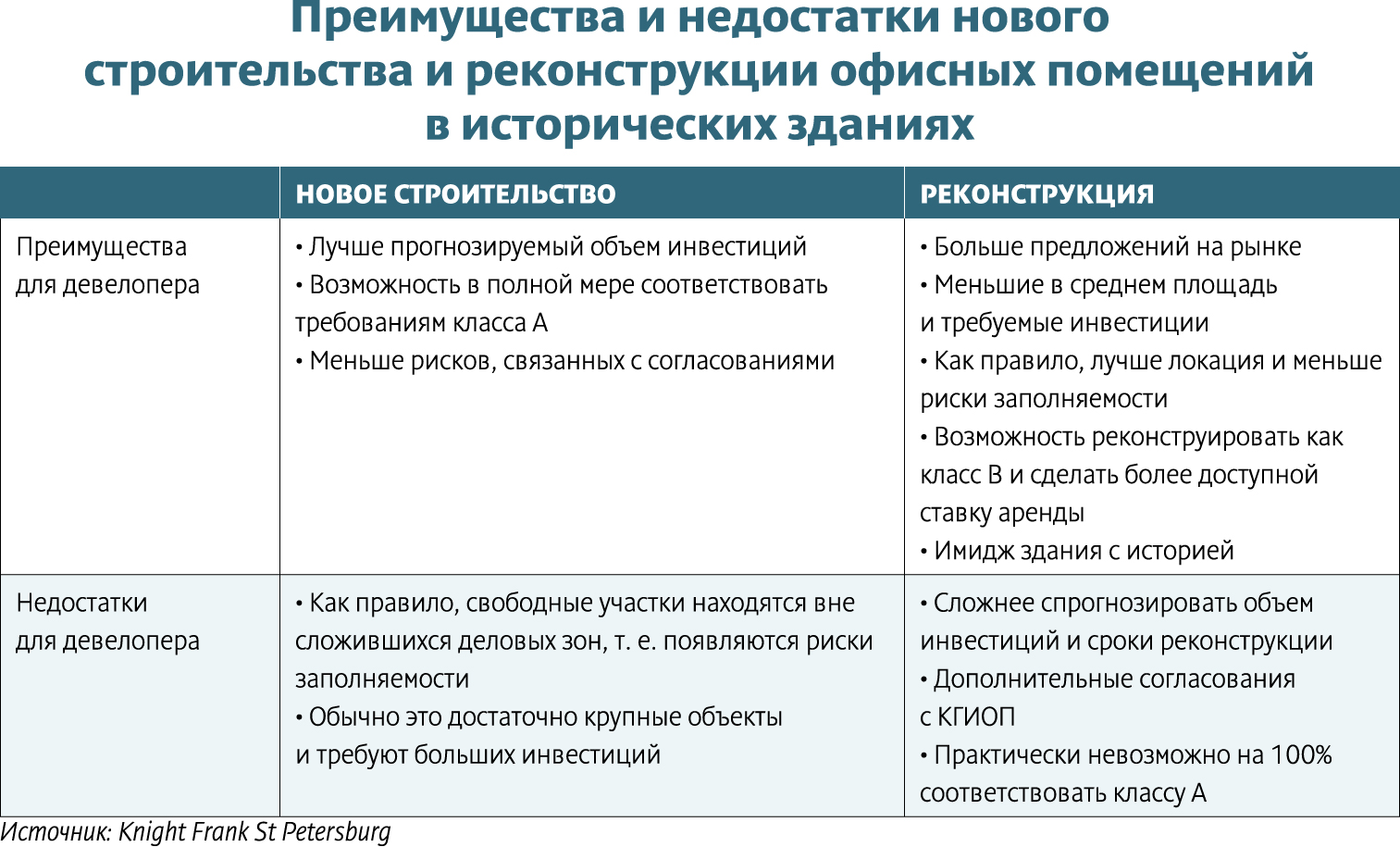

По словам экспертов, реконструкция и новое строительство объектов в центре фактически остановились. Дополнительные проблемы создает «законодательная чехарда». Руководитель отдела стратегического консалтинга Knight Frank St Petersburg Игорь Кокорев прогнозирует сокращение притока частных вложений в эту сферу. Ситуация, когда инвестор входит в проект при одних «правилах игры», а заканчивать вынужден при других, отпугивает большую часть потенциальных интересантов. И это при том, что привлекательность исторических зданий, с точки зрения бизнеса, очень высока – в первую очередь, из-за их удачной локации, полагает он.

Власть, видимо, опасается, что застройщики слишком много заработают на подобных проектах. «Упрекать девелоперов в том, что они хотят заработать, наверное, неправильно – в условиях, когда у города нет средств на проект», – считает вице-президент «ЮИТ. Жилищное строительство» Владимир Шабанов.

При этом, по его словам, у «чистых» новостроек в центре хорошие экономические показатели, а снос с последующим восстановлением – гораздо дороже реставрации. И такие проекты уходят в минус.

Чтобы развитие города не остановилось, строить новые дома в центре Петербурга и реконструировать существующие можно и нужно, убеждены участники конференции. Но для этого нужны серьезные изменения в законодательстве.

Мнение

Михаил Кондиайн, руководитель АМ «Земцов, Кондиайн и партнеры»:

– Современное законодательство практически отпугнуло инвесторов. У города нет средств на масштабную реконструкцию и реставрацию, в лучшем случае – достаточно на ремонт фасадов, кровель, отдельных элементов. Соответственно, есть проблема устаревания жилищного фонда рядовой застройки. Исторический центр потихоньку будет деградировать.

Игорь Кокорев, руководитель отдела стратегического консалтинга Knight Frank St Petersburg:

– Федеральное законодательство многие действия по редевелопменту делает невозможными или серьезно ограничивает. Оно замедлило процесс редевелопмента и отпугнуло часть потенциальных инвесторов. Чем жестче ограничения, тем меньше появляется девелоперов и инвесторов, которые готовы вкладываться в проекты. Для города это означает более медленные общие темпы реконструкции исторических зданий.

Петербург – единственный субъект РФ, который до сих пор не заключил соглашения с Минстроем РФ по объемам строительства в рамках нацпроекта «Жилье и городская среда». Город продолжает вести переговоры.

Об этом сообщил замглавы Комитета по строительству Петербурга Евгений Барановский в ходе круглого стола, организованного Союзом строительных объединений и организаций в рамках подготовки XXII практической конференции «Развитие строительного комплекса Петербурга и Ленобласти».

Нацпроект «Жилье и городская среда» предполагает ввод 120 млн кв. м жилья ежегодно, начиная с 2024 года. Минстрой распределил «квадраты» по регионам. На долю Петербурга пришлось 25 млн кв. м – столько необходимо построить в 2019–2024 годах (в частности, в 2024-м – 5,4 млн). Смольный настаивает на показателе 18,8 млн кв. м.

Как сообщил Евгений Барановский, администрация запросила в Минстрое методику расчетов. Выяснилось, что прогнозные планы города учитывают гораздо больше факторов, включая обеспеченность рабочими местами и приток приезжих в город. Также петербургские специалисты обращают внимание на темпы продаж: зачем строить больше, чем люди в состоянии купить?

По мнению чиновника, продавать 120 млн кв. м. жилья ежегодно – нереально, особенно при существующих ипотечных ставках. «Чтобы нарастить объем ввода, нужно стимулировать спрос», – заявил он.

Кстати, о том же недавно заявил вице-премьер РФ Марат Хуснуллин. «Я считаю, что ставка по ипотеке в 9% – преступление. Нам необходимо снижать ее, для этого нужно проработать ряд мер, обсудить этот вопрос с банками. Мы программу по жилью не выполним, если не решим вопрос ипотеки. Даже если будет 5%, в наших мечтах, нам и то надо жилы порвать, чтобы построить 120 млн кв. м и продать их. Построить можно, кому мы их продавать будем?» – подчеркнул он.

Еще одна ключевая проблема – дефицит социальных объектов. В декабре губернатор Петербурга Александр Беглов, выступая на съезде строителей города, озвучил официальные данные: дефицит мест в детсадах составляет 37 тыс., в школах – 24 тыс. При строительстве до 2025 года в Петербурге 25 млн кв. м жилья для их обеспечения инфраструктурой надо 189 соцобъектов. На это требуется 310 млрд рублей. На прочую инфраструктуру требуется еще 320 млрд.

«Дефицит социальных объектов надо наверстывать. Проблема гигантская», – подчеркнул Евгений Барановский. По его словам, в 2019 году сдано около 3,5 млн кв. м, в 2020-м планируется сдать 3,7 млн – столько обеспечат действующие разрешения на строительство, к которым добавятся индивидуальные дома.

Разрешительной документации с датой завершения проектов до 2024 года – 18 млн кв. м, это жилые дома и апартаменты. Новых проектов мало. Как пояснил Евгений Барановский, в ожидании реформы привлечения средств в жилищное строительство застройщики заранее «затарились» разрешениями на строительство.

Отсутствие соглашения с Минстроем означает для Петербурга некоторые потери. Например, не будет федерального финансирования некоторых проектов, программ. Но, по словам чиновника, город и так их не получал – по формальной причине «высокой бюджетной обеспеченности».

Пока договоренности между городом и Минстроем нет, однако установка Смольного – наращивать объемы ввода жилья, используя для этого разные инструменты. Посетивший Петербург в конце февраля Марат Хуснуллин определил задачи, которые придется выполнять и застройщикам, и местной власти. В частности, необходимо вовлекать в оборот новые земельные участки под жилищное строительство. Возможно, Правительство РФ возьмет на себя часть расходов по подготовке участков. Главное – развивать новые территории в комплексе, в том числе с созданием рабочих мест и открытием производств. А чтобы стимулировать строительство, федеральная власть готова принимать заявки на выкуп социальных объектов на три года вперед.