Ипотека уходит в цифру

Пандемия выступила катализатором — ускорила процесс цифровизации ипотечного кредитования. При этом пространство для дальнейшего роста и совершенствования цифровой ипотеки все еще есть.

Цифровизация ипотеки позволяет сократить количество операций, ускорить их, нередко — оптимизировать расходы, а также выполнять операции дистанционно.

Цифровая ипотека стартовала несколько лет назад, но пандемия показала всем участникам рынка: необходимо как можно больше процессов перевести в виртуальное пространство. Работали собственные системы банков, распространялась электронная регистрация, но ипотечные сделки перешли в онлайн именно в текущем году, подчеркнул Иван Зинченко, директор филиала «Ипотека.Центр» (Санкт-Петербург), на Петербургском ипотечном форуме, который прошел в рамках Международного жилищного конгресса.

По данным Владимира Шикина, заместителя директора по маркетингу НБКИ, после апрельского спада последовал рост ипотечных заявок. При этом, например, в июле 2020 года заявок в онлайн зафиксировано больше на 24% относительно марта, в офлайн — меньше на 15%. Однако уровень одобрения в онлайн-каналах в 3,5 раза ниже, чем в офлайн.

При этом, говорит Игорь Пинаев, руководитель проекта «Нмаркет.ПРО: Ипотека» (Санкт-Петербург), обычно посреднические компании указывают в рекламе, будто работают с сотней банков, хотя цифровую ипотеку предлагают не более трех десятков банков, а реально серьезно ею занимаются семнадцать.

Нивелирование рисков

Один из заметных игроков — банк «Санкт-Петербург». Екатерина Синельникова, руководитель бизнеса ипотечного кредитования банка, отмечает: с началом пандемии банки были вынуждены пересмотреть свои продуктовые линейки. Вместе с тем выяснилось: больше половины документов по сделке невозможно оцифровать. Но когда количество сделок стало стремительно сокращаться, банк незамедлительно отказался от ряда документов вообще, для некоторых документов нашлись аналоги, поддающиеся оцифровке, также пришлось отказаться от некоторых продуктовых линеек. Все это позволило перевести сделки в онлайн.

Однако, по словам Синельниковой, риски остаются, поэтому необходимо совершенствовать технологии постоянно.

По мнению Шикина, следует использовать скоринговые модели — прескоринг заявок на получение кредита и скоринг в процессе оценки рисков.

«Абсолют Страхование» (Москва) как раз использует скоринговые решения при ипотечном страховании. Как рассказала Лидия Ефимова, руководитель управления ипотечного страхования компании, скоринговые решения исключают необходимость проверки всех клиентов. Для каждого выбирается свой перечень банков, устанавливается свой лимит. Система может интегрироваться в любую чужую систему, а при необходимости можно подключить андеррайтинг.

Перспективы цифровой ипотеки

Основная задача цифровизации — минимизировать усилия клиента. «Весь мир идет к тому, чтобы продукт был однокликовым», — говорит Иван Зинченко.

По его мнению, в перспективе цифровизация позволит свободно работать на «удаленке», выстроить баланс между работой и личной жизнью, даст человеку независимость, доход, право выбирать продукт. Кроме того, полагает эксперт, нас ждет в числе прочего упрощение законодательства.

Цифровых платформ сегодня достаточно — базы данных на сайтах разных компаний, брокерские платформы, собственные системы банков, экосистемы и маркетплейсы. Последние два вида получают все большее распространение, поскольку из обычного аутсорсера оказывающая услуги компания превращается в участника экосистемы.

Сергей Гордейко, эксперт по ипотечному кредитованию, кандидат технических наук, полагает, что благодаря цифровизации ипотечный рынок ждут консолидация игроков, изменения и даже ликвидация некоторых ипотечных продуктов, расширение перечня залогов, но также — среди прочего, перепроизводство ипотечной продукции и доступность ипотечных услуг с обезличиванием банка-кредитора. Большинство околоипотечных услуг уйдут на аутсорсинг, в облачную экосистему того или иного банка.

По мнению Гордейко, эффекта от цифровизации ипотечного кредитования рынку хватит года на два. Затем, ориентировочно после 2024 года, рынку понадобится новый драйвер. Какой — пока не проглядывается.

Мнение

Светлана Четина – Начальник ипотечного центра Санкт-Петербургского филиала ПСБ:

Светлана Четина – Начальник ипотечного центра Санкт-Петербургского филиала ПСБ:«Электронная регистрация сделок с недвижимостью в ПСБ была запущена в середине октября и уже востребована. Сейчас доля таких сделок в Санкт-Петербургском филиале в общем объеме ипотечных сделок составляет около 3-5% и будет только расти.

Дистанционный сервис позволяет быстро и безопасно провести регистрацию без посещения МФЦ. Клиент оформляет электронную цифровую подпись, которой может пользоваться целый год. Документы, подписанные электронной подписью, имеют такую же юридическую силу, как и бумажный вариант».

Вячеслав Лебедев, директор направления по работе с партнерами и ипотечного кредитования Северо-Западного банка Сбербанка:

Вячеслав Лебедев, директор направления по работе с партнерами и ипотечного кредитования Северо-Западного банка Сбербанка:

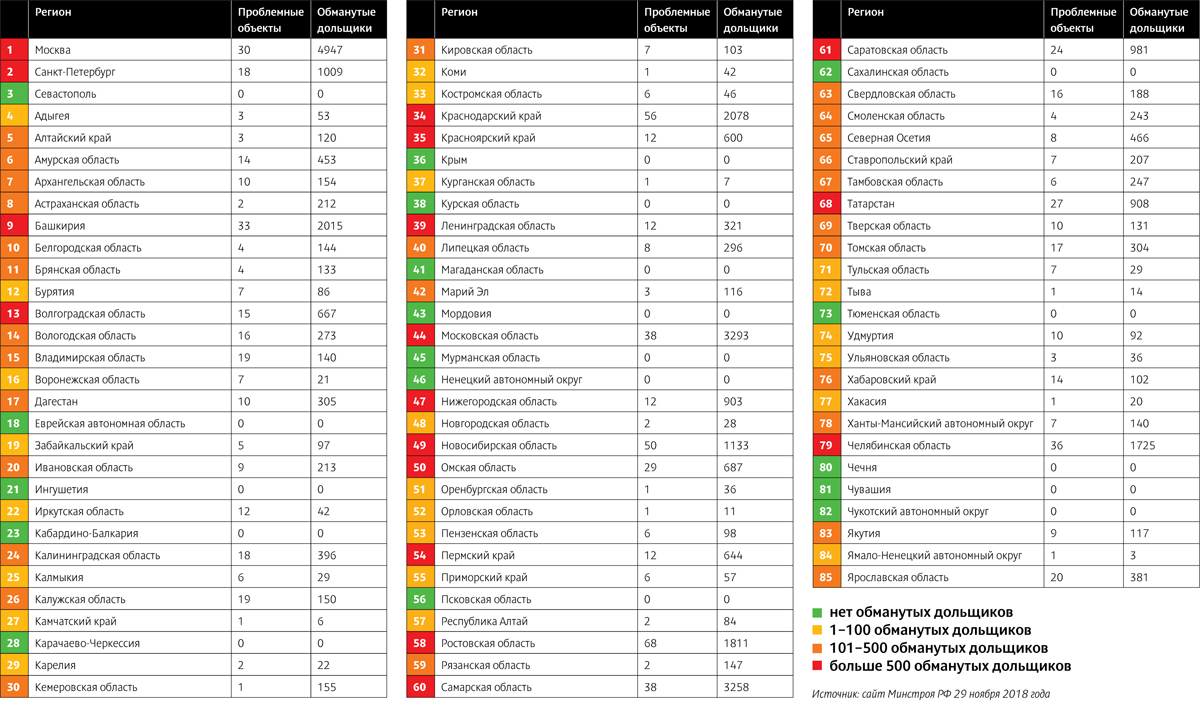

Публикуемая карта российских регионов отражает реальное положение дел в сфере борьбы российских властей с таким печальным явлением, как проблемные объекты и обманутые участники долевого строительства.

Даже при беглом взгляде на нее становится ясно, что до решения проблемы пока еще далеко. «Озеленение», то есть индикатор отсутствия обманутых дольщиков, наблюдается по преимуществу только в тех регионах, где строительство многоквартирных домов само по себе не особо распространено – и, соответственно, вероятность появления долгостроев невелика. «Зеленые» Крым и Симферополь тоже можно «вывести за скобки», поскольку они вернулись в состав России уже после того, как Закон № 214-ФЗ надежно защитил интересы граждан.

Единственным ярким исключением можно считать Тюменскую область, бывший руководитель которой недавно занял пост главы Минстроя РФ. Регион сумел к лету этого года полностью решить проблему пострадавших соинвесторов строительства.

В число «красных» регионов, то есть лидеров антирейтинга по обилию обманутых дольщиков, вошли все субъекты РФ с городами-миллионниками, в которых сконцентрировано массовое строительство многоквартирных домов. Ни один из них пока не вышел на «финишную прямую» решения проблемы.

По данным сайта Минстроя РФ на 29 ноября 2018 года, в России насчитывалось 880 проблемных объектов, а в реестр пострадавших участников долевого строительства входило около 34 тыс. граждан. Данные раздела постоянно меняются. Ведь, с одной стороны, усилия властей приносят результат и часть долгостроев вводится в эксплуатацию, а с другой – непростая ситуация в отрасли приводит к появлению новых проблемных объектов.

Необходимо отметить также, что в данные Минстроя попадают только те долгострои и обманутые дольщики, которые полностью соответствуют «требованиям», предъявляемым к объектам и гражданам для их официального признания проблемными и пострадавшими. Во многих регионах существуют свои аналогичные списки с менее жесткими «требованиями». И порой значительно более объемные. По некоторым экспертным оценкам, общее число граждан, пострадавших по разным причинам при участии в «долевке», превышает 80 тыс. человек.

Остается надеяться, что инициированная властями реформа по переходу на проектное кредитование строительных проектов предотвратит появление новых обманутых дольщиков, а власти постепенно найдут пути для решения проблем тех, кто уже пострадал.

Чиновники Смольного завершили кадастровую переоценку недвижимости в Санкт-Петербурге. Вопреки ожиданиям, стоимость городских объектов по кадастру значительно не вырастет.

С 1 января 2019 года в Петербурге при налогообложении граждан и юридических лиц будет учитываться новая кадастровая стоимость объектов недвижимости. Их переоценку в этом году по заказу Комитета имущественных отношений Смольного (КИО) провело ГБУ «Кадастровая оценка». Последний раз кадастровая стоимость земельных участков в Петербурге менялась в 2014 году, объектов капитального строительства и помещений площадью более 3 тыс. кв. м – в 2015-м, помещений меньшей площади, квартир – в 2016-м.

В этот раз расчет стоимости недвижимости проводился по новой методике; в частности, по-другому учитывались факторы, касающиеся их дальнейшего использования. В результате переоценки не произошло существенного изменения стоимости объектов в большую сторону. Суммарно по всем видам недвижимости она выросла только на 1%. Более того, по отдельным видам произошло снижение стоимости, чего раньше никогда не наблюдалось.

Как отмечают специалисты, стоимость земельных участков в среднем по городу выросла на 1,4%, до 3887 рублей за 1 кв. м. Исключением стали земли в Курортном районе, предназначенные для гостиниц. Их стоимость выросла более чем в два раза, до 8268 рублей за 1 кв. м. Такая переоценка объясняется существенным повышением инвестиционной привлекательности этих участков. При этом снизилась стоимость земли под гаражами, станциями технического обслуживания.

Общая кадастровая стоимость зданий показала снижение на 5,5%. В частности, уменьшилась цена 1 кв. м для застройщиков многоквартирных домов. Сейчас она составляет 26 704 рублей, будет – 21 250.

Кадастровая стоимость жилой недвижимости выросла на 5,9%. С нового года «квадрат» в квартире при уплате налога на имущество в среднем будет оцениваться в 95 662 рублей. Кроме того, на 9,7% подросла по кадастру стоимость машино-мест. В многоквартирных домах средняя стоимость 1 кв. м такого объекта оценивается в 61 159 рублей.

Самый интересный перерасчет произошел по нежилым помещениям. Их кадастровая стоимость снизилась в среднем на 30%. По словам специалистов ГБУ «Кадастровая оценка», в 2015 году стоимость нежилых помещений из-за неполноты данных, предоставленных Росреестром, частично оказалась завышена. Новая методология расчета оценки помогла исправить неточности.

«Вопреки ожиданиям многих граждан и организаций, увеличение кадастровой стоимости объектов недвижимости получилось сдержанным, в пределах инфляции. Падение стоимости нежилых помещений можно считать логичным и разумным. Так как в условиях санкций есть ограничения у бизнеса», – отметил директор СПб ГБУ «Кадастровая оценка» Сергей Грибовский.

По словам заместителя председателя Комитета имущественных отношений Санкт-Петербурга Ксении Кононевской, согласно последним поправкам в законодательство, кадастровую оценку теперь можно оспаривать не только в судебном виде. При ведомстве начинает работать специальная комиссия. В нее будут входить представители КИО, Росреестра, а также уполномоченного по защите прав предпринимателей в Петербурге и др. В случае подтверждения экспертами ошибки в кадастровой стоимости – она будет изменена.