Ипотека в новой реальности

В условиях кризиса, вызванного пандемией коронавируса, главным драйвером на первичном рынке жилья стала ипотека, которая получила мощную поддержку на государственном уровне. При этом эпидемиологические риски серьезно изменили технологию выдачи кредитов. Эксперты отрасли рассказали о том, как банки работают в условиях кризиса и как освоили переход в режим онлайн.

Ипотека и кризис

Кризис, спровоцированный пандемией COVID-19, больно ударил по экономике в целом и по покупательной способности граждан а частности. В начале апреля объемы выдачи ипотеки и продаж жилья начали стремительно падать.

В целях поддержания отрасли были введены беспрецедентные меры государственной поддержки заемщиков. В соответствие с запущенной федеральными властями программой до 1 ноября 2020 года можно оформить кредит на жилье в новостройках по ставке всего 6,5% годовых – причем субсидирование процентной ставки осуществляется весь период кредитования. И эта мера дала существенный результат: объемы и ипотечного кредитования, и продаж жилья существенно выросли.

«В 2020 году спрос на ипотеку сократится. Пандемия уже начала приводить к снижению доходов населения, с одной стороны, и в период неопределенности клиенты отказываются от крупных покупок, с другой. В апреле объемы выдачи ипотечных кредитов сократились, но драматического падения не было. Количество обращений за новой ипотекой в мае выросло в 2,5 раза, но выдачи далеки от показателей начала года», - рассказывает Константин Мурашкин, руководитель отдела продаж ипотечных кредитов макрорегиона «Запад» Райффайзенбанка.

По его словам, субсидирование ипотеки, безусловно, позволило поддержать строительную отрасль и индивидуальных заемщиков. «Без этого падение рынка ипотеки было бы драматическим. Но вряд ли это поможет рынку достичь показателей 2019 года», - считает специалист.

Как бы то ни было, по общей оценке экспертов, драйвером рынка жилья является ипотека с господдержкой. По данным Консалтингового центра «Петербургская Недвижимость» с ее использованием на первичном рынке жилья в Санкт-Петербурге сейчас заключается три четверти сделок. «В июне сохраняется наметившаяся ранее тенденция, когда после старта программы льготной ипотеки доля ипотечных сделок выросла с 62% (в первом квартале) до 76% в настоящее время», - говорит Ольга Трошева, руководитель Консалтингового центра «Петербургская Недвижимость».

Ветер перемен

При этом сложная эпидемиологическая обстановка потребовала от банков изменения формы работы с гражданами – из соображений безопасности и в соответствии с требованиями властей о прекращении работы клиентских офисов. Интересно при этом, что некоторые крупные банки и до прихода коронавируса прилагали усилия для перевода процесса оформления кредита в цифровую среду, и немало в этом преуспели.

Заместитель председателя Северо-Западного банка ПАО Сбербанк Анатолий Локотков подчеркивает, что в банке дистанционный процесс оформления ипотечных сделок был запущен задолго то пандемии. «И сейчас это как никогда актуально. Наши клиенты могут приобрести жилье, оставаясь дома и не нарушая режим самоизоляции», - отмечает он.

«В феврале Райффайзенбанк интегрировал личный кабинет ипотечного заемщика на сайте банка с порталом Госуслуг, чтобы процесс оформления заявки на ипотеку стал удобнее. Теперь 85% информации анкеты на ипотеку заполняется автоматически. Подать документы и получить одобрение можно полностью дистанционно. Заемщики с удовольствием пользуются этой возможностью – 90% заявок на ипотеку принимаем онлайн», - рассказывает Константин Мурашкин.

Другие кредитные структуры спешно догоняют пионеров освоения цифры. «Мы успешно запустили пилотный процесс и сейчас онлайн-сделки пока не массовые. В части продуктов это пока только первичное жилье. В ближайшее время будем масштабировать процесс за счет включения новых категорий клиентов и ипотечных программ», - говорит руководитель центра ипотечных продуктов и цифрового партнерского бизнеса Росбанка Игорь Дмитриев.

По его словам, для проведения сделки онлайн в целом требования для клиента не изменились. «Однако сейчас мы рассматриваем клиентов, у которых есть подтвержденная учетная запись на портале Госуслуг – за счет возможностей наших сервисов они могут подтвердить доход и трудоустройство выпиской из ПФР онлайн», – уточняет специалист.

Дело техники

Игорь Дмитриев говорит, что сейчас большинство этапов процесса оформления ипотеки для клиента проходит в формате онлайн. «Все зависит от выбранного клиентом продукта, например, по вторичному жилью или семейной ипотеке есть своя специфика проведения таких сделок, и по данным продуктам сделать полностью онлайн процесс проблематично, однако мы работаем над этим», - отмечает он.

Специалист добавляет также, что, применительно к объектам первичного рынка многое зависит от технической готовности партнеров: застройщиков и страховых компаний. «В части взаимодействия банка и клиента все может проходить в формате онлайн, начиная от подачи заявки и получения одобрения, заканчивая подписанием кредитного договора с помощью усиленной электронной подписи. Регистрация сделки также проходит в формате онлайн», - говорит Игорь Дмитриев.

Константин Мурашкин отмечает, крупные застройщики уже используют собственные сервисы электронной регистрации. «На вторичном рынке эта технология пока менее распространена. Райффайзенбанк активно разрабатывает решение по электронной регистрации, которое даст нашим клиентам и партнерам максимальное удобство», - добавляет он.

Сбербанк же предпринимает меры для того, чтобы стимулировать клиентов пользоваться именно цифровыми технологиями. «Кроме того, что онлайн-сервисы удобны и экономят время, их использование может быть еще и выгодно. Сейчас при регистрации сделки в электронном виде действует специальный дисконт 0,3 п.п. годовых на ставку», - отмечает Анатолий Локотков.

Игорь Дмитриев также выражает уверенность в перспективности диджитл-сервисов. «Мы уверены, что спрос на онлайн-ипотеку будет расти – это удобно, прежде всего, самим клиентам», - говорит он.

В целом представители банковского сообщества смотрят на ситуацию со сдержанным оптимизмом. «Возврат к докризисным объемам выдачи ипотеки мы ожидаем не ранее июля-августа, когда будут сняты все ограничения и рынок вернется к прежнему ритму. В условиях неопределенности, конечно, сложно делать прогнозы. Однако такие тенденции, как снижение ключевой ставки ЦБ, поддержка строительной отрасли со стороны государства, а также цифровизация ипотеки могут поспособствовать восстановлению прежней активности в ипотечном кредитовании после снятия ограничительных мер», - резюмирует Константин Мурашкин.

По прогнозу единого института развития в жилищной сфере ДОМ.РФ, если не начнется вторая волна коронавирусной инфекции, которая снова приведет к повышению волатильности на финансовых рынках, средняя ставка по ипотеке в 2020 году составит 7,5-8% годовых. За год будет выдано около 1 млн кредитов общей суммой в 2,5 трлн рублей (для сравнения: в 2019 году в России было выдано 1,27 млн ипотечных кредитов на 2,85 трлн рублей). Причем почти 60% всего объема кредитов будет выдаваться на новое жилье (по сравнению с 32% в 2019 году).

Прямая речь

Анатолий Локотков, заместитель председателя Северо-Западного банка ПАО Сбербанк:

- Оформление ипотечного кредита, консультации и подготовка к сделке проходят онлайн через сайт ДомКлик. Кроме того, зарплатным клиентам банка не потребуются никакие документы. При использовании Сбербанк Онлайн с помощью технологии SberbankID данные клиента автоматически заполняются. Остальные — могут подтвердить занятость и доход, заказав справку из ПФР также онлайн в личном кабинете ДомКлик. Система сама подскажет, какие документы еще нужны для конкретной ипотечной программы, их достаточно просто сфотографировать и загрузить. В итоге, выехать в офис банка необходимо только один раз для подписания кредитной документации — это вопрос безопасности. Но если клиент по какой-то причине не может посетить отделение, то наши сотрудники готовы, с соблюдением всех мер предосторожности для здоровья, приехать к нему. Эта услуга бесплатная, пока она работает только для покупателей квартир в новостройках.

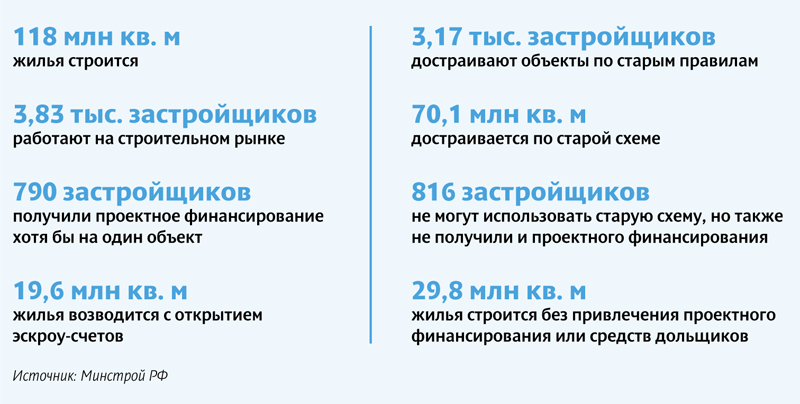

Схема проектного финансирования с использованием эскроу-счетов официально действует на рынке строительства жилья всего несколько месяцев. Однако уже сегодня очевидно, что для многих застройщиков она непосильна. Власти не собираются отменять схему, зато обещают господдержку компаниям, не вписавшимся в схему.

«Считаю, что эскроу-счета – это вынужденная мера для того, чтобы перейти от долевого строительства к проектному кредитованию. Счета эскроу, по своей сути, то же долевое участие, только деньги дольщиков будут собирать не строители, а банки. По мере того, как банковское сообщество будет способно кредитовать все жилищное строительство, эскроу-счета должны исчезнуть. Поэтому что-то менять сейчас в эскроу-системе бессмысленно», – убежден вице-президент, директор «Союзпетростроя» Лев Каплан.

Проблемы отложены на потом

По данным Минстроя РФ, средняя стоимость проектного финансирования составляет 6,9% годовых. Центробанк подсчитал: с девелоперами заключено более 340 кредитных договоров на сумму свыше 300 млрд рублей, через проектное финансирование привлечено около 35 млрд рублей.

Суммы весьма невелики. Член Центрального штаба Общероссийского Народного фронта, координатор законодательных инициатив ОНФ в Госдуме Наталья Костенко заявила: «Цифра в 15 тыс. открытых счетов эскроу, если честно, не впечатляет. В переводе на дома – это два 90-квартирных дома на регион». По ее мнению, банки слабо участвуют в финансировании строительства.

Но кроме финансовых проблем уже проглядываются юридические. «Мы пока только ведем подготовку к работе с использованием счетов эскроу, поэтому в настоящее время не можем предугадать, какие у нас в будущем возникнут трудности», – говорит Оксана Галицына, начальник юридического отдела ООО «Дудергофский проект» (ГК «БФА-Девелопмент»).

Она поясняет: два корпуса ЖК «Огни залива» компания завершает по старой схеме финансирования, третью очередь предстоит вывести на рынок по новой. «Проект будет жить сразу в нескольких редакциях закона. Сложности, конечно, есть: получается, что очереди в одном проекте будут продаваться по разным правилам. Но часть этих проблем предстоит решать не нам, а банкам», – подчеркнула эксперт. При этом Оксана Галицына надеется, что на момент вывода на рынок третьей очереди основные игроки уже будут иметь опыт проектного финансирования, которым застройщик сможет воспользоваться.

Как отмечает руководитель юридического департамента АН «Бон Тон» Дмитрий Логинов, целый ряд моментов во взаимоотношениях застройщиков и банков в схеме эскроу-счетов не регламентирован. Например, на рынке заключено довольно много ДДУ, предусматривающих оплату от нескольких лиц. Одни банки придерживаются формулы «1 ДДУ = 1 эскроу-счет», другие готовы открывать эскроу-счета в зависимости от количества дольщиков.

Вместе с тем он полагает, что возможные проблемы пока не выявляются: «Для реформы плохо, что пока все идет хорошо. Шлифовка законодательства зачастую связана с конфликтными ситуациями, необходимостью разработки регулятивных мер и наработки судебной практики. Пока можно смело говорить, что нынешняя редакция 214-ФЗ далеко не последняя и новые поправки в закон должны сделать эскроу-счета более совершенным механизмом».

Безотлагательные меры

Для усовершенствования эскроу-схемы и в помощь застройщикам власти разрабатывают ряд механизмов, заявил вице-премьер Правительства России Виталий Мутко. В частности, господдержку получат проекты комплексного освоения территорий (КОТ). «Будущее высоких темпов строительства – это комплексное освоение, здесь вопросов достаточно много, и нам предстоит их в ближайшие время решать», – заявил он.

В числе проблем проектов КОТ – обеспечение сетевой инфраструктурой. Поскольку самостоятельная инженерная подготовка территорий делает проекты нерентабельными, Правительство задумалось о финансировании ее за счет бюджета. Правда, проекты КОТ, которые крупные девелоперы реализуют уже не первый год собственными силами, видимо, такой поддержки не получат – речь шла прежде всего о «региональных застройщиках».

«Поскольку Закон № 214-ФЗ в исправленном виде предполагает схему «один объект – один застройщик», он совершенно не подходит для КОТ. При комплексном освоении необходимо, чтобы деньги были обобществлены и строились задельные объекты, которые будут вводиться в первом полугодии следующего года. Вообще, такие объекты должны составлять примерно 40% годовой программы жилищного строительства. Поэтому я поддерживаю Виталия Мутко – в противном случае поточное строительство будет невозможно», – уточнил Лев Каплан.

Кроме того, по словам Виталия Мутко, нужна государственная поддержка строительства социальных объектов. По его словам, в рамках нацпроекта «Жилье и городская среда» заложена программа «Стимул» с объемом финансирования в 22,5 млрд рублей – с ее помощью уже начато строительство жилья и социальной инфраструктуры в 42 субъектах РФ. Всего планируется построить 8 млн кв. м жилья, примерно полсотни школ, 22 детсада, поликлиники и дороги.

Также власти решили поддержать застройщиков, которым банки отказали в проектном финансировании. «Если банк классическим методом не может предоставить кредит, мы должны включать другие механизмы», – заявил Виталий Мутко.

Речь идет о средних и малых компаниях. В частности, предполагается использовать механизм поручительства, который пока задействован слабо. Поручителями смогут выступить «ДОМ.РФ» и АО «Банк ДОМ.РФ» после государственной докапитализации. «Банк мы докапитализируем, и, как мы рассчитываем, в ближайшее время он выйдет где-то на 1 трлн кредитных ресурсов для застройщиков. Мы исходим из того, что этот институт имеет сегодня возможность решать ряд вопросов с малыми застройщиками», – пояснил вице-премьер.

Есть также связанная с банками проблема – длительное рассмотрение заявок на проектное финансирование. В начале октября замглавы Минстрой РФ Никита Стасишин называл срок в 45 дней. Ведомство готовит проект поправок для ускорения процедуры.

Других мер пока не предусмотрено. Также неизвестно, когда стартует придуманная властями поддержка застройщиков.

Дорожное строительство – одно из важнейших направлений развития Петербургской агломерации, но ему мешают недостаток финансирования, порой неадекватная позиция владельцев земли, длительные согласования проектов ППТ и т. д. И, как водится, жилищное строительство намного опередило развитие дорожной сети.

Проблемы дорожной отрасли обсудили участники круглого стола «Дороги Санкт-Петербурга и Ленобласти», который в рамках подготовки ХХ практической конференции «Развитие строительного комплекса Петербурга и Ленобласти» организовали Союз строительных объединений и организаций и ЛенОблСоюзСтрой.

Мало денег

Чиновники жаловались на недофинансирование дорожной отрасли. В Ленобласти только на содержание дорог требуется 8,5 млрд рублей в год, но в бюджет закладывается не больше третий нужной суммы.

Городу, как заявил заместитель генерального директора СПб ГБУ «Центр транспортного планирования Петербурга» Андрей Шаньгин, необходимо 90 млрд рублей в год на дорожное строительство. Но на 2020 год на эти цели в бюджете заложено около 10 млрд рублей. Из-за недостатка средств город может финансировать строительство дорог только к крупным жилым массивам.

При этом Адресная инвестиционная программа по целому ряду причин исполняется не полностью, признал чиновник. Это, в частности, низкое качество проектов, неспособность победителей торгов построить объекты по заявленной цене и ряд других факторов. «Даже построенные объекты муниципалитеты на баланс не берут годами», – посетовал Андрей Шаньгин.

Советник ГКУ «Ленавтодор» Алексей Курчаков добавил, что порой подрядчики за короткий дорожно-строительный сезон не успевают освоить выделенные средства.

В этой ситуации власти рассчитывают на застройщиков. Сначала девелоперов нагрузили инженерными сетями, потом – социальными объектами, в последние годы настала очередь дорожной сети.

Безусловно, застройщики заинтересованы в транспортной доступности своих объектов, поэтому берутся за дорожное строительство – как IKEA, которая вкладывается в сооружение подъездов к своим объектам, или целая группа компаний, вынужденных строить дороги в Мурино и Кудрово.

Но теперь, после введения проектного финансирования, застройщиков сложнее нагружать дополнительными объектами: кредитные средства позволено тратить только на возведение самого объекта, но не сопутствующей инфраструктуры. Для строительства иных объектов, в том числе дорог, необходим отдельный кредит. Если власти решили развивать какую-либо территорию, дороги они должны построить за счет бюджета, убеждены застройщики.

Много споров

Для властей самая серьезная проблема, как выяснилось в процессе обсуждения, – непомерные аппетиты собственников и арендаторов земель, на которых будут строиться дороги. Как только становится известно о планах властей расширить трассу, происходит скупка или аренда участков вдоль нее. До утверждения проекта планировки территории на ней появляется множество новых собственников, у которых власти затем вынужденно выкупят землю.

Например, как сообщил начальник отдела строительства и реконструкции Дирекции развития транспортной системы Петербурга и Ленобласти Дмитрий Голумбевский, после обнародования планов о расширении Колтушского шоссе его обочины стали «зарастать» магазинчиками, ларьками, сервисами и др. Начальник отдела имущественных отношений ГКУ «Ленавтодор» Александр Африканов добавил, что стихийное появление объектов сервиса мешает не только планам реконструкции дороги, но также ее содержанию и эксплуатации.

Обычно вдоль трасс расположены земли сельскохозяйственного назначения, и для застройки их необходимо перевести в земли населенных пунктов. И выделение участков, и смена их функционального использования – это прерогатива местных органов власти. При этом, по мнению Александра Африканова, муниципалитеты совершенно не учитывают интересы дорожников. С аналогичными проблемами сталкиваются и застройщики, задумавшие крупные проекты.

Алексей Курчаков пояснил, что, когда выбирается участок для трассы, проблема с собственниками учитывается. Но пока идут согласования – а это долгий процесс, – участки на выбранной территории по закону предоставлять в аренду можно. А вот выдворить арендаторов потом – очень сложно. Поэтому бороться с проблемой удастся только с помощью правоохранительных органов.

Андрей Шаньгин отметил, что аналогичные проблемы есть и в Петербурге, но городские власти резервируют территории – они относятся к зоне У. Земли вовлекаются в оборот, но с обязательствами строить только временные сооружения.

В Ленобласти эту схему эффективно использовать не удается. «Я не знаю примеров, когда резервирование работает», – говорит Александр Африканов.

Диалоги

Многие жители близких к городу районов области работают в Петербурге, иногда петербуржцы тоже ездят на работу в Ленобласть. Им не хватает дорог вообще и качественных – в частности.

Проблемы Ленобласти становятся проблемами Петербурга – и наоборот. С этим утверждением согласились все участники круглого стола. Но пока проблемы не решаются. Застройщики отмечают несогласованность действий при освоении намыва на Васильевском острове, где им приходится перекладывать сети. Чиновники указывают на рекламные фантазии застройщиков, продающих дома с видом на «продолжение Светлановского проспекта», который никогда не будет продолжен.

Из этого следует: диалоги между бизнесом и властью, даже между региональными и местными властями не налажены. Нет полного согласия и между властями Ленобласти и Петербурга. Например, по поводу строительства метро до Кудрово. Два проекта – и скоростной трамвай, и метро – бюджет не осилит. Идут споры, а вместе с ними идет время. Между тем жители и города, и области ждут, когда регионы более активно начнут взаимодействовать, чтобы поскорее решить транспортные проблемы агломерации.

Мнение

Михаил Москвин, первый заместитель председателя Правительства Ленинградской области:

– Существует процедура выкупа земельных участков для государственных нужд при реализации строительных проектов. В случае с дорожными объектами она почти всегда проходит непросто и долго: стоит вспомнить строительство путепровода на Киевском шоссе и путепроводы на линии «Выборг – Каменногорск». Почти всегда администрация оказывается в судах с гражданами, которые хотел бы получить большую сумму за свои участки. В случае с Колтушским шоссе мы хотим сломать эту практику, поэтому приступаем к выкупу сейчас, еще задолго до подписания контракта, и приложим максимум усилий, чтобы выкуп не затормозил строителей-дорожников.

Владимир Мозговой, исполнительный директор ЛенОблСоюзСтроя:

– На круглом столе обсуждалось больше проблемных вопросов, чем совместных планов и единой стратегии развития двух субъектов в части дорожной сети и инфраструктуры.

Мне кажется, проблемы развития дорожной сети в той или иной степени понятны сегодня всем, но пути их решения порой либо вызывают вопросы, либо сталкиваются с невозможностью реализации, поэтому акцентировать внимание и говорить необходимо больше о положительных моментах, сдвигах, которые есть сегодня. Нужно показывать и приводить примеры удачного и успешного опыта и стремиться к применению его на будущих объектах.

Некоторые из спикеров приводили в пример Данию, где сейчас утверждается бюджет на 2030-е годы, в то время как у нас представители «Ленавтодора» говорят о невозможности своевременно осваивать выделяемые средства, а «плавающего бюджета» (когда неосвоенный бюджет переносится на следующий год) нет. Поэтому нам нужно научиться придерживаться намеченных планов на ближайшие два, три, четыре года, а также чаще встречаться с застройщиками, чтобы слышать их точку зрения и проблематику «по другую сторону баррикад».