В позиции ожидания. Итоги развития рынка жилья в 2019 году

Пока петербургские застройщики не снижают темпа вывода на рынок нового предложения, хотя запуск новых проектов притормаживают в ожидании обкатки схемы проектного финансирования.

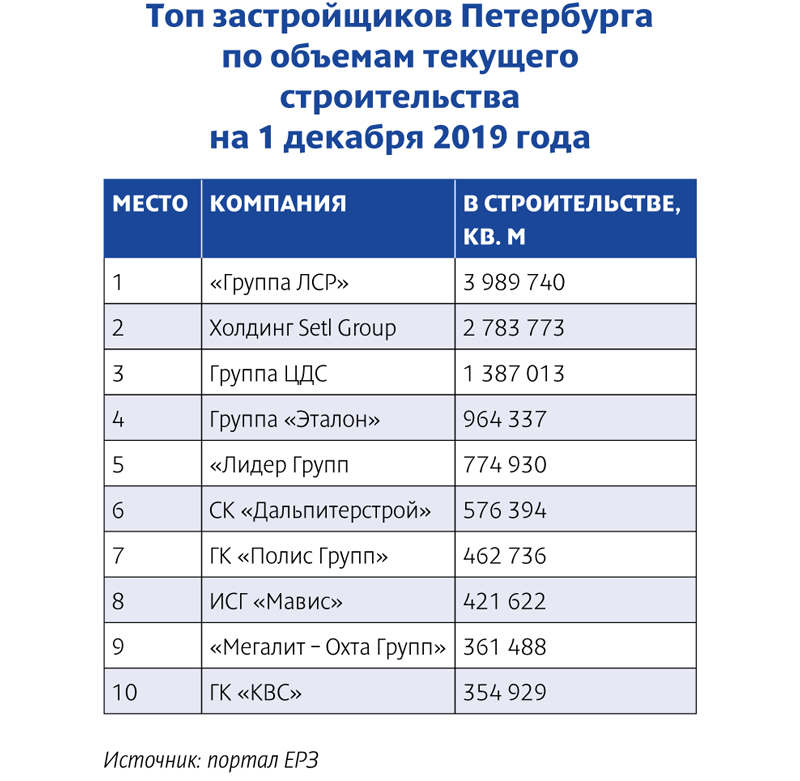

По оценке экспертов, ситуация на строительном рынке остается достаточно стабильной. Не слишком изменился и рейтинг застройщиков портала ЕРЗ по объемам текущего строительства в Петербурге. Первые три позиции, как и полгода назад, занимают крупные петербургские компании: «Группа ЛСР» (вторая строчка всероссийского топа), Setl Group (третья), Группа ЦДС (пятая). Последняя компания окончательно закрепилась на третьей позиции рейтинга в Северной столице. Для сравнения: еще весной 2017 года холдинг занимал 8-е место в рейтинге.

Застройщики, входящие в топ-10, возводят довольно значительные площади. По подсчетам Knight Frank St Petersburg, доля «большой десятки» в объеме предложения превысила 60%. По словам директора департамента недвижимости Группы ЦДС Сергея Терентьева, в течение года на рынок выведено около 250 тыс. кв. м нового жилья, всего примерно 4 тыс. квартир.

Не отстают и другие. По словам исполнительного директора Glorax Development Романа Кучевского, в работе сейчас находится порядка 600 тыс. кв. м, а суммарный инвестиционный портфель составляет более 2,5 млн кв. м. «Благодаря выводу на рынок в этом году двух новых корпусов на 2,2 тыс. квартир в проекте «Приморский квартал» объем предложения компании удвоился», – говорит директор по финансам и экономике «Мегалит – Охта Групп» Алексей Плюта.

По словам руководителя КЦ «Петербургская Недвижимость» Ольги Трошевой, в течение года на рынок выведен 41 новый ЖК (три ожидаются в декабре). Всего пополнение составило 4,1 млн кв. м. «Цифры соответствуют стабильному развитию рынка», – отмечает она.

Спрос тоже сохраняется на достаточно высоком уровне. «Цифры 2019 года вовсе не такие мрачные, как прогнозировали эксперты. Год в целом для рынка оказался благополучным, общее количество сделок на данный момент приближается к показателям 2018-го», – говорит начальник отдела продаж ЗАО «БФА-Девелопмент» Светлана Денисова.

Драйвер

Большинство застройщиков считает ипотечное кредитование главным драйвером первичного рынка.

По словам директора управления стратегического маркетинга Группы RBI Веры Серёжиной, снижение ипотечных ставок можно отнести к одной из важных тенденций рынка в 2019 году – оно поддерживало стабильность спроса. «В нашей компании доля ипотеки за 2019 год составляет 35%. В 2018 году – 43%. Но это локальное снижение скорее связано с изменениями товарного запаса компании: выросло количество проектов высокого ценового сегмента. Ипотека – инструмент, который традиционно более активно используется на массовом рынке, чем на элитном», – говорит она. Роман Кучевский также отмечает меньшую долю сделок с ипотечными займами, что связано с изменением структуры предложения: большинство новых лотов относятся к бизнес- и премиум-классу.

По оценке Ольги Трошевой, в среднем доля ипотечных сделок на рынке сейчас около 60%, что несколько ниже, чем в 2017–2018 годах (64%) – из-за роста ставок в начале 2019 года. Но сейчас ставки идут вниз, поэтому ожидается рост показателя.

Доля ипотечных сделок в компаниях разнится. Например, по словам Игоря Креславского, председателя правления РСТИ (Росстройинвест), в холдинге она составляет порядка 52,5%. Также стабильна доля ипотечных сделок в Группе ЦДС – в районе 70%. По словам Сергея Терентьева, этот уровень сохраняется в компании уже несколько лет и в ближайшие годы, по прогнозам, не изменится.

Ряд застройщиков отмечает снижение доли ипотечных сделок и в массовом сегменте. Оно пришлось на начало года, когда ставки были заметно выше, чем сейчас. Так, в начале года в «БФА-Девелопмент» доля ипотечных сделок сократилась на 5–10%, однако после снижения ключевой ставки начался рост. Сейчас с использованием ипотечных средств совершается примерно половина сделок.

В ООО «Петрострой» в 2018 году доля сделок с использованием ипотечных программ банков-партнеров доходила в иные месяцы до 60%. В первой половине 2019 года доля этих сделок снизилась в среднем до 40% и к концу года – до 25–30%. «Думаю, что анонсирование снижения процентных ставок по ипотечным продуктам напрямую повлияло на снижение этого показателя и сформировало отложенный спрос», – прокомментировала директор по продажам и маркетингу ООО «Петрострой» Анна Князева.

В компании «Мегалит – Охта Групп» доля сделок, напротив, росла. Сейчас она оценивается в 40% в общем объеме продаж.

Реформа

Больше всего на рынок повлиял, конечно, переход на эскроу-счета. Это потребовало от компаний перестройки бизнес-процессов. Схема не отлажена, она нова и для застройщиков, и для банков. Многие застройщики выжидают, однако другие смело начали осваивать процесс. Впрочем, сразу много проектов по новой схеме на рынок никто не выводит. «С помощью эскроу-счетов сейчас реализуется один из корпусов ЦДС «Чёрная Речка». Партнером является банк «ДОМ.РФ». И для нас, и для банка это – новый опыт. В процессе работы мы выявляем моменты, требующие дополнительного урегулирования. Но пока что все они носили технический характер. Для покупателя процесс приобретения квартиры практически не изменился», – рассказывает Сергей Терентьев.

Переход на эскроу-счета – плавный процесс, согласна Вера Серёжина. По ее мнению, он растянется года на три. «После перехода на эскроу-счета в III квартале активность девелоперов на рынке немного снизилась: стартовали продажи всего в 26 объектах, считая новые очереди строительства. Но период паузы на рынке длился недолго, и к зиме рынок выровнялся, появились новые интересные предложения, а за ними подросла и покупательская активность», – добавляет Ольга Трошева.

Дотерпеть

Несмотря на появление новых проектов, по прогнозам, застройщики сдадут жилья меньше, чем в прошлом году. За 11 месяцев текущего года в эксплуатацию введено 2,45 млн кв. м жилья – при плане в 3,4 млн кв. м. Власти рассчитывают на исполнение плана, некоторые застройщики – не очень, особенно в перспективе.

Так, Алексей Плюта прогнозирует постепенное сокращение предложения. Причина – выжидательная позиция застройщиков.

Однако, по подсчетам Ольги Трошевой, в 2019 году объем продаж строящегося жилья в Петербурге и пригородах будет больше, чем предполагалось ранее: вместо 4 млн кв. м – около 4,3–4,4 млн кв. м. «Уже сейчас можно говорить о том, что год будет успешным. Объем продаж в последнем квартале года достигнет 1,1–1,2 млн кв. м. В 2020 году объем реализованного спроса будет, вероятно, чуть меньше в квадратных метрах – в районе 4 млн, но больше в денежном выражении», – заключает она.

Мнение

Игорь Креславский, председатель правления холдинга РСТИ:

– Холдинг РСТИ был готов к переходу на новую схему работы. К июлю большинство проектов получило заключения о строительной готовности, мы завершаем их по старым правилам. Для строительства ЖК «11» и Terra мы привлекли проектное финансирование в банке ВТБ. Для реализации проекта Familia на Петровском острове заключили договор со Сбербанком. Во всех трех комплексах квартиры продаются с использованием эскроу-счетов.

Сергей Терентьев, директор департамента недвижимости Группы ЦДС:

– В 2019 году на спрос влияли как традиционный сезонный фактор, так и новости о переходе отрасли на эскроу-счета. До июня спрос бы достаточно высок, так как многие покупатели хотели успеть закрыть сделку на понятных для себя условиях, до вступления в силу новых правил. После этого многие заняли выжидательную позицию. Так продолжалось до конца августа, пока не стало понятно, что большая часть жилых комплексов будет реализована по старым правилам. После этого спрос снова начал расти и сейчас находится на традиционно высоком для декабря уровне.

Директор по финансам и экономике «Мегалит – Охта Групп» Алексей Плюта:

– Покупатели были довольно активны на протяжении всего года. С учетом вывода новых корпусов мы зафиксировали рост спроса на 70%. Сказалось ожидание роста цен в связи с переходом на работу по эскроу-счетам, а также осеннее снижение ставок на жилищное кредитование.

Анна Князева, директор по продажам и маркетингу ООО «Петрострой»:

– Год был не самым простым; изменения законодательства, которые касались отрасли, показали необходимость перестроить работу компании во многих аспектах. Конечно, большая часть реализуемых проектов находится в высокой стадии готовности, что позволило продолжать работать по старым правилам. При этом компания презентовала новый проект, который будет реализован совместно с банком «ДОМ.РФ» уже с использованием проектного финансирования. Именно это подтолкнуло к перестройке, модернизации и усилению работы, в первую очередь экономического и юридического отделов компании, вывело на новый уровень систему финансового контроля и учета, внесло изменения в схему реализации конечного продукта.

Федеральные и петербургские власти делают очередную попытку легализировать рынок аренды жилья. Эксперты сомневаются в возможности реализации инициатив чиновников.

Министерство промышленности и торговли РФ прорабатывает предложение о предоставлении физлицам, занимающимся сдачей жилой недвижимости, патентов – без регистрации граждан в статусе индивидуального предпринимателя. Предполагается, что такой еще более упрощенный налоговый режим поможет вывести из тени рынок аренды жилья.

Напомним, патентная форма налогообложения была введена в 2013 году и корректируется регионами. В Петербурге ее можно использовать в 65 видах предпринимательской деятельности, к которым относят и сдачу в аренду жилья. Стоимость патента составляет 6% от максимально возможного годового дохода в данном бизнесе. В частности, при сдаче в аренду квартиры до 75 кв. м (дальше – выше) петербуржцу вменен годовой доход в 400 тыс. рублей. Соответственно, патент обойдется человеку в 24 тыс. рублей.

Важно, что в настоящее время патент могут получить только граждане, имеющие статус индивидуальных предпринимателей. Для получения этого статуса необходимо встать на учет в налоговой как ИП, оплатить пошлину и другие услуги. В том числе и услуги нотариуса, так как требуется заверенное согласие второй «половинки» на сдачу квартиры, даже если собственность оформлена только на одного из супругов. Кроме того, «ипэшнику» с патентом все равно необходимо будет вести минимальную бухгалтерию. Федеральные чиновники надеются на то, что приобретение патента без обязательного получения статуса ИП значительно упростит налогообложение и поможет легализировать рынок аренды жилья. Отметим, что в настоящее время при сдаче квартиры можно не пользоваться патентом, а платить как физлицо 13% с полученного дохода.

Между тем, в прошлом году в Петербурге патентами на право сдачи жилой недвижимости воспользовались только чуть более 100 человек, при нескольких десятках тысяч арендодателей. В Смольном недовольны очень низким показателем. Правительство города в конце прошлого года заключило специальное соглашение о взаимодействии с налоговиками, правоохранительными органами, направленное на выискивание нелегальных арендодателей и усиление контроля за уплатой налогов.

По словам президента Ассоциации риэлторов Санкт-Петербурга и Ленинградской области Игоря Горского, в настоящее время уже сформировался класс мини-рантье. «Государство сейчас обратило внимание на данную категорию людей из-за существенной недособираемости налогов. Власти неоднократно делали попытки вывести рынок арендного жилья из тени, но в этот раз будут, вероятнее, поступать более жестко», – отмечает Игорь Горский.

По мнению партнера консалтинговой компании «Центр экономических разработок» Андрея Костикова, декларируемое «вытягивание» рынка аренды жилой недвижимости в легальную плоскость в ближайшее время не приведет к каким-либо результатам. «Наше население не любит платить налоги. Тем более, с той деятельности, которую доказать достаточно трудно. Надо идти несколько иными путями. А именно – масштабно заниматься строительством арендных домов. Так как у государства на эти цели почти нет средств, данными проектами необходимо заинтересовать частных инвесторов», – полагает эксперт.

Банки Петербурга начали выдавать ипотеку на новостройки без первоначального взноса.

Ранее о программе заявил «СМП Банк», а с 6 февраля текущего года кредиты без первоначального взноса на новостройки и вторичное жилье предоставляет и банк «Санкт-Петербург». На каких условиях банки готовы идти на риск и одобрять займы на жилье с нулевым взносом – читайте в нашем в обзоре.

«СМП Банк» предоставляет кредиты по программе «Ипотека без первоначального взноса» с минимальной ставкой 12,5% (для зарплатных клиентов банка). Основная ставка по кредиту составит 13%. Срок кредитования – от 3 до 10 лет. Минимальная сумма кредита – 400 тысяч рублей, максимальная – 15 млн рублей.

По одному процентному пункту на ставку накинут при отказе от личного страхования и при запрете клиентом уступки прав требования по кредитному договору. В качестве созаемщиков разрешено привлекать третьих лиц, но выступать в таком качестве смогут только официальные супруги. Ставка сохраняется единой на период до и после регистрации права собственности.

По данной программе «СМП Банка» можно приобрести квартиры в ЖК «Новоселье: Городские кварталы» в квартале «Гамма» (застройщик – УК «Новоселье»), а также в ЖК «Графская слобода» и ЖК «Полководец» (застройщик – «47 ТРЕСТ»).

«СМП Банк» готов выдавать такие кредиты заемщикам в возрасте от 21 года, при условии, что к моменту погашения ипотеки им будет не более 65 лет. Обязательное условие – постоянная или временная регистрация в РФ и не менее 6 месяцев стажа на последнем месте работы.

Банк «Санкт-Петербург» предлагает ипотеку с нулевым взносом для тех, кто уже успешно закрыл хотя бы один ипотечный кредит и не имеет просрочек свыше 30 дней.

Минимальная ставка по условиям программы «Новостройка без первоначального взноса» составляет 12,75% годовых. Срок кредитования – от 1 до 25 лет. Кредит выдается на сумму от 500 тысяч до 6 млн рублей. Заявленная ставка действует при условии страхования жизни и здоровья заемщика, наличия положительной кредитной истории и погашенной ипотеки на сумму не менее 500 тысяч рублей. В зачет может пойти погашенная ипотека у созаемщиков.

Предусмотрены надбавки – 1% годовых при отказе клиента от страхования и 0,5% при отказе от аккредитивной формы расчетов на весь срок кредитования. Ипотечные кредиты предоставляются в строящихся жилых комплексах OSTROV, «Пляж», NEWПИТЕР и «Капитал» (застройщик – «Строительный трест»).

Купить квартиру по данной программе и почти на тех же условиях можно не только в новостройках, но и на вторичном рынке. В этом случае ставка составит 12,25% годовых. Плюс 2% накинут при отказе от страхования риска утраты права собственности.

В банке готовы видеть заемщиков от 18 лет, возраст на момент погашения кредита – 60 лет для мужчин и 55 – для женщин. Максимальное количество созаемщиков – четыре человека, включая заемщика.

Разнообразный продукт

Ипотека с нулевым взносом встречается в разных формах. Например, под ее видом продают ипотеку с материнским капиталом в качестве базового платежа. В других случаях ипотека без первого взноса выдается под залог имеющейся недвижимости.

В чистом виде этот механизм долгое время отсутствовал на рынке недвижимости: банки слишком высоко оценивали риски такого кредитования. Но теперь предложение встречается чаще: сегодня ипотеку без первоначального взноса почти на все свои объекты совместно с крупным федеральным банком предлагает «СПб Реновация».

«Ипотека без первого взноса» – инструмент интересный и многогранный, так как разные банки под одним и тем же названием предлагают разные продукты, – считает заместитель генерального директора ЗАО «47 ТРЕСТ» Анна Бунеева, – В последнее время банки лояльнее стали относиться к заемщикам без первого взноса, и готовы идти на риск, предлагая ипотеку без первого взноса в чистом виде».

По мнению генерального директора агентства недвижимости «Квартировичкоф» Никиты Сверчкова, одним из факторов появления такого предложения стало обострение конкуренции на рынке. «Строительные компании вынуждены придумывать все новые и новые приемы, которые будут влиять на выбор клиентов, – комментирует господин Сверчков. – На данный момент предложение ипотеки без первоначального взноса не очень распространено, но его нельзя назвать уникальным».

Небесплатный сыр

Неизбежные ограничения, которые накладываются на заемщика без первого взноса: короткий срок кредитования (до 10 лет) и процентная ставка на 1,5-2% выше рыночной.

Первоначальный взнос – это одна из гарантий того, что заемщик платежеспособен и не столкнется в дальнейшем с просрочками по кредиту. Отказываясь от получения первоначального взноса, банк вынужден подстраховываться иначе, например, повышая ставку по кредиту.

Еще одна особенность – банки не готовы доверять непроверенным заемщикам, поэтому у ряда кредитных организаций в числе обязательных условий можно обнаружить не только благополучную кредитную историю, но и как минимум одну закрытую ипотеку.

Внезапно богатые

Перечисленные особенности формируют потребителя ипотеки с нулевым взносом. «Это, как правило, покупатели квартир небольших площадей, располагающие стабильным доходом – средним и выше среднего – и стремящиеся как можно быстрее выплатить ипотечный кредит, – говорит Анна Бунеева. – Также такой вариант подходит для людей, обладающих собственностью, которую они собираются продать, но продажа растянута во времени».

«Предложение может заинтересовать тех, кто резко увеличил свои доходы, не успев сделать накопления, но не хочет упускать выгодные предложения от застройщиков», – рассуждает руководитель службы по работе с госорганами и СМИ компании «СПб Реновация» Дмитрий Михалев.

«Банки готовы подстраиваться под возможности и потребности своих клиентов, так же ориентируясь на застройщиков, тем самым помогая всем участникам рынка справиться с текущей экономической ситуацией», – резюмирует Анна Бунеева.