В позиции ожидания. Итоги развития рынка жилья в 2019 году

Пока петербургские застройщики не снижают темпа вывода на рынок нового предложения, хотя запуск новых проектов притормаживают в ожидании обкатки схемы проектного финансирования.

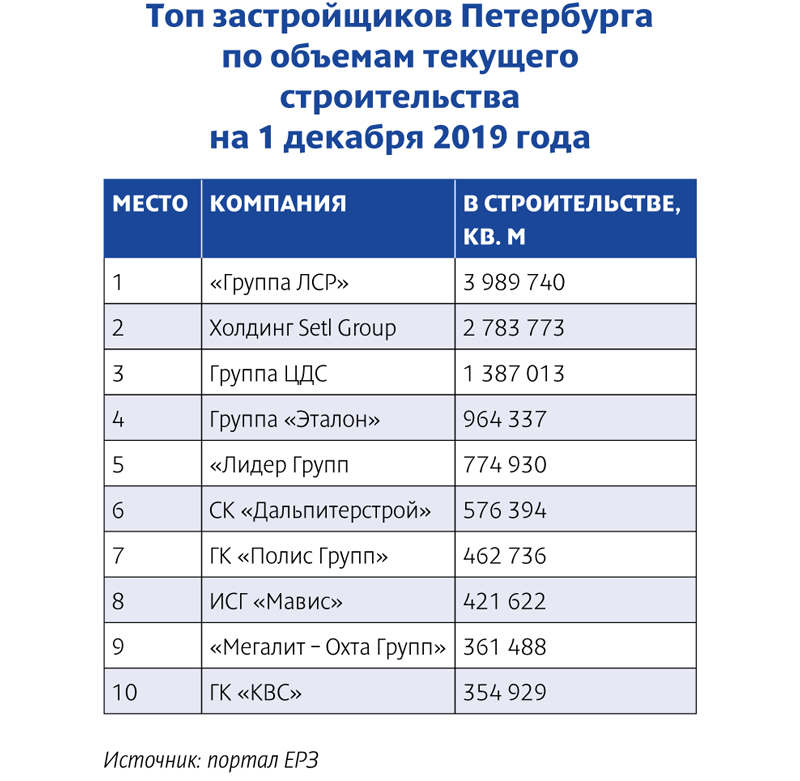

По оценке экспертов, ситуация на строительном рынке остается достаточно стабильной. Не слишком изменился и рейтинг застройщиков портала ЕРЗ по объемам текущего строительства в Петербурге. Первые три позиции, как и полгода назад, занимают крупные петербургские компании: «Группа ЛСР» (вторая строчка всероссийского топа), Setl Group (третья), Группа ЦДС (пятая). Последняя компания окончательно закрепилась на третьей позиции рейтинга в Северной столице. Для сравнения: еще весной 2017 года холдинг занимал 8-е место в рейтинге.

Застройщики, входящие в топ-10, возводят довольно значительные площади. По подсчетам Knight Frank St Petersburg, доля «большой десятки» в объеме предложения превысила 60%. По словам директора департамента недвижимости Группы ЦДС Сергея Терентьева, в течение года на рынок выведено около 250 тыс. кв. м нового жилья, всего примерно 4 тыс. квартир.

Не отстают и другие. По словам исполнительного директора Glorax Development Романа Кучевского, в работе сейчас находится порядка 600 тыс. кв. м, а суммарный инвестиционный портфель составляет более 2,5 млн кв. м. «Благодаря выводу на рынок в этом году двух новых корпусов на 2,2 тыс. квартир в проекте «Приморский квартал» объем предложения компании удвоился», – говорит директор по финансам и экономике «Мегалит – Охта Групп» Алексей Плюта.

По словам руководителя КЦ «Петербургская Недвижимость» Ольги Трошевой, в течение года на рынок выведен 41 новый ЖК (три ожидаются в декабре). Всего пополнение составило 4,1 млн кв. м. «Цифры соответствуют стабильному развитию рынка», – отмечает она.

Спрос тоже сохраняется на достаточно высоком уровне. «Цифры 2019 года вовсе не такие мрачные, как прогнозировали эксперты. Год в целом для рынка оказался благополучным, общее количество сделок на данный момент приближается к показателям 2018-го», – говорит начальник отдела продаж ЗАО «БФА-Девелопмент» Светлана Денисова.

Драйвер

Большинство застройщиков считает ипотечное кредитование главным драйвером первичного рынка.

По словам директора управления стратегического маркетинга Группы RBI Веры Серёжиной, снижение ипотечных ставок можно отнести к одной из важных тенденций рынка в 2019 году – оно поддерживало стабильность спроса. «В нашей компании доля ипотеки за 2019 год составляет 35%. В 2018 году – 43%. Но это локальное снижение скорее связано с изменениями товарного запаса компании: выросло количество проектов высокого ценового сегмента. Ипотека – инструмент, который традиционно более активно используется на массовом рынке, чем на элитном», – говорит она. Роман Кучевский также отмечает меньшую долю сделок с ипотечными займами, что связано с изменением структуры предложения: большинство новых лотов относятся к бизнес- и премиум-классу.

По оценке Ольги Трошевой, в среднем доля ипотечных сделок на рынке сейчас около 60%, что несколько ниже, чем в 2017–2018 годах (64%) – из-за роста ставок в начале 2019 года. Но сейчас ставки идут вниз, поэтому ожидается рост показателя.

Доля ипотечных сделок в компаниях разнится. Например, по словам Игоря Креславского, председателя правления РСТИ (Росстройинвест), в холдинге она составляет порядка 52,5%. Также стабильна доля ипотечных сделок в Группе ЦДС – в районе 70%. По словам Сергея Терентьева, этот уровень сохраняется в компании уже несколько лет и в ближайшие годы, по прогнозам, не изменится.

Ряд застройщиков отмечает снижение доли ипотечных сделок и в массовом сегменте. Оно пришлось на начало года, когда ставки были заметно выше, чем сейчас. Так, в начале года в «БФА-Девелопмент» доля ипотечных сделок сократилась на 5–10%, однако после снижения ключевой ставки начался рост. Сейчас с использованием ипотечных средств совершается примерно половина сделок.

В ООО «Петрострой» в 2018 году доля сделок с использованием ипотечных программ банков-партнеров доходила в иные месяцы до 60%. В первой половине 2019 года доля этих сделок снизилась в среднем до 40% и к концу года – до 25–30%. «Думаю, что анонсирование снижения процентных ставок по ипотечным продуктам напрямую повлияло на снижение этого показателя и сформировало отложенный спрос», – прокомментировала директор по продажам и маркетингу ООО «Петрострой» Анна Князева.

В компании «Мегалит – Охта Групп» доля сделок, напротив, росла. Сейчас она оценивается в 40% в общем объеме продаж.

Реформа

Больше всего на рынок повлиял, конечно, переход на эскроу-счета. Это потребовало от компаний перестройки бизнес-процессов. Схема не отлажена, она нова и для застройщиков, и для банков. Многие застройщики выжидают, однако другие смело начали осваивать процесс. Впрочем, сразу много проектов по новой схеме на рынок никто не выводит. «С помощью эскроу-счетов сейчас реализуется один из корпусов ЦДС «Чёрная Речка». Партнером является банк «ДОМ.РФ». И для нас, и для банка это – новый опыт. В процессе работы мы выявляем моменты, требующие дополнительного урегулирования. Но пока что все они носили технический характер. Для покупателя процесс приобретения квартиры практически не изменился», – рассказывает Сергей Терентьев.

Переход на эскроу-счета – плавный процесс, согласна Вера Серёжина. По ее мнению, он растянется года на три. «После перехода на эскроу-счета в III квартале активность девелоперов на рынке немного снизилась: стартовали продажи всего в 26 объектах, считая новые очереди строительства. Но период паузы на рынке длился недолго, и к зиме рынок выровнялся, появились новые интересные предложения, а за ними подросла и покупательская активность», – добавляет Ольга Трошева.

Дотерпеть

Несмотря на появление новых проектов, по прогнозам, застройщики сдадут жилья меньше, чем в прошлом году. За 11 месяцев текущего года в эксплуатацию введено 2,45 млн кв. м жилья – при плане в 3,4 млн кв. м. Власти рассчитывают на исполнение плана, некоторые застройщики – не очень, особенно в перспективе.

Так, Алексей Плюта прогнозирует постепенное сокращение предложения. Причина – выжидательная позиция застройщиков.

Однако, по подсчетам Ольги Трошевой, в 2019 году объем продаж строящегося жилья в Петербурге и пригородах будет больше, чем предполагалось ранее: вместо 4 млн кв. м – около 4,3–4,4 млн кв. м. «Уже сейчас можно говорить о том, что год будет успешным. Объем продаж в последнем квартале года достигнет 1,1–1,2 млн кв. м. В 2020 году объем реализованного спроса будет, вероятно, чуть меньше в квадратных метрах – в районе 4 млн, но больше в денежном выражении», – заключает она.

Мнение

Игорь Креславский, председатель правления холдинга РСТИ:

– Холдинг РСТИ был готов к переходу на новую схему работы. К июлю большинство проектов получило заключения о строительной готовности, мы завершаем их по старым правилам. Для строительства ЖК «11» и Terra мы привлекли проектное финансирование в банке ВТБ. Для реализации проекта Familia на Петровском острове заключили договор со Сбербанком. Во всех трех комплексах квартиры продаются с использованием эскроу-счетов.

Сергей Терентьев, директор департамента недвижимости Группы ЦДС:

– В 2019 году на спрос влияли как традиционный сезонный фактор, так и новости о переходе отрасли на эскроу-счета. До июня спрос бы достаточно высок, так как многие покупатели хотели успеть закрыть сделку на понятных для себя условиях, до вступления в силу новых правил. После этого многие заняли выжидательную позицию. Так продолжалось до конца августа, пока не стало понятно, что большая часть жилых комплексов будет реализована по старым правилам. После этого спрос снова начал расти и сейчас находится на традиционно высоком для декабря уровне.

Директор по финансам и экономике «Мегалит – Охта Групп» Алексей Плюта:

– Покупатели были довольно активны на протяжении всего года. С учетом вывода новых корпусов мы зафиксировали рост спроса на 70%. Сказалось ожидание роста цен в связи с переходом на работу по эскроу-счетам, а также осеннее снижение ставок на жилищное кредитование.

Анна Князева, директор по продажам и маркетингу ООО «Петрострой»:

– Год был не самым простым; изменения законодательства, которые касались отрасли, показали необходимость перестроить работу компании во многих аспектах. Конечно, большая часть реализуемых проектов находится в высокой стадии готовности, что позволило продолжать работать по старым правилам. При этом компания презентовала новый проект, который будет реализован совместно с банком «ДОМ.РФ» уже с использованием проектного финансирования. Именно это подтолкнуло к перестройке, модернизации и усилению работы, в первую очередь экономического и юридического отделов компании, вывело на новый уровень систему финансового контроля и учета, внесло изменения в схему реализации конечного продукта.

Лидеры строительного рынка Петербурга на прошлой неделе отчитались об итогах работы за первое полугодие 2018 года.

Число заключенных контрактов у всех застройщиков выросло. И в среднем по петербургской агломерации за отчетный период оказалось на 25% больше, чем за аналогичный период прошлого года.

Эксперты объясняют всплеск активности покупателей испугом из-за изменений в законодательстве о «долевке».

На прошлой неделе об итогах работы в I полугодии 2018 года отчитались сразу несколько крупных застройщиков Петербурга. Самые впечатляющие успехи у «Группы ЛСР» Андрея Молчанова. Согласно отчетности, она продала за первые 6 месяцев 2018 года 206 тыс. кв. м чистой площади жилья, что на 36% больше аналогичного периода прошлого года. Стоимость заключенных контрактов выросла на 33% (до 19 млрд рублей).

Но в зависимости от сегмента результаты оказались разными. В элитном сегменте «Группа ЛСР» заключила новые контракты с покупателями на продажу 5 тыс. кв. м на сумму 1,4 млрд рублей. В «квадратах» показатель оказался на 19% меньше аналогичного периода прошлого года, а в деньгах – на 20%. В бизнес-классе было законтрактовано 11 тыс. кв. м жилья на 1,7 млрд рублей. Падение в натуральном выражении составило 30%, а в деньгах – 17%. Зато успехи компании в сегменте жилья массового спроса оказались впечатляющими: сделки охватили 189 тыс. кв. м на 16 млрд рублей. В «квадратах» результат оказался на 47% лучше, чем за 6 месяцев 2017 года, а в деньгах – на 50%.

В целом в первом полугодии 2018 года совокупно во всех регионах присутствия «Группа ЛСР» заключила новые контракты на продажу 358 тыс. кв. м недвижимости (рост составил 39%) на сумму 34 млрд рублей (рост – 34%).

Хорошие результаты по итогам полугодия показала и ГК «Эталон» Вячеслава Заренкова. По данным отчетности, девелопер заключил с января по июнь сделки по продаже 262,5 тыс. кв. м в новостройках на сумму 27,48 млрд рублей. Количество контрактов увеличилось на 16% по сравнению с тем же периодом 2017 года, а выручка – на 27%. В компании пояснили, что за отчетный период цены на жилье в ее проектах в среднем выросли на 17%, а доля ипотечных сделок увеличилась с 33% до 40-42%. «Мы успешно завершили первое полугодие. Количество заключенных контрактов оказалось рекордным за всю историю компании. Этот результат обеспечил 48% от нашего плана на 2018 год. Хотя обычно первые шесть месяцев приносят немногим более 40% от годового результата. Такая динамика уже позволила обеспечить 52% денежных поступлений, запланированных за год», – заявил председатель совета директоров «Эталона» Вячеслав Заренков.

Непубличные застройщики также рапортуют о хороших результатах первого полугодия. Setl City по сравнению с аналогичным периодом прошлого года увеличила выручку от продажи жилья на 12,1%, она составила 32,26 млрд рублей.

АО «Строительный трест» за январь-июнь 2018 года продало 56,6 тыс. кв. м жилья (без учета продажи недвижимости в коттеджных поселках) на 5,6 млрд рублей, что в натуральном выражении на 25% превышает показатель аналогичного периода прошлого года, а в деньгах – на 26%.

ООО «Главстрой-СПб» за тот же период продал 78,4 тыс. кв. м жилья, увеличив продажи на 38%. Общая сумма вырученных средств не раскрывается. Но средняя цена продажи квадратного метра, по данным компании, выросла за полугодие на 1,3%.

Один из собеседников «Строительного Еженедельника» прямо (но, правда, неавторизованно) заявил, что считает хорошие результаты продаж жилья в первом полугодии следствием «большого потребительского испуга». «С конца прошлого года было много информации о том, что изменения в законе 214-ФЗ, которые грянули 1 июля 2018 года, быстро изменят расстановку сил на рынке и приведут к росту цен. Обыватель многие прогнозы воспринимал буквально и торопился закрыть сделки «пока не началось». Такое же потребительское поведение мы видели и раньше. Страх и неопределенность часто оказываются помощниками застройщиков. Но «эффект испуга» не длится долго. Удержать высокую планку продаж удается только сильным игрокам. А кто из них силен – станет понятно очень скоро, когда рынок начнет сбавлять обороты», – говорит собеседник «Строительного Еженедельника».

Кстати

В целом, по данным КЦ «Петербургская Недвижимость», в первом полугодии 2018 года объем продаж на первичном рынке жилья Петербурга и пригородов превысил показатель аналогичного периода прошлого года на 25%. Было продано 2,2-2,3 млн кв. м против 1,8 млн кв. м в первом полугодии 2017 года. Цены также подросли. Квадратный метр в строящихся домах класса «масс маркет» в Петербурге с начала года подорожал в среднем на 3,1% – его цена составила 99,8 тыс. руб. В пригородной зоне средняя цена «квадрата» в классе «масс маркет» достигла 64,9 тыс. рубля, что на 4,6% больше, чем в начале года.

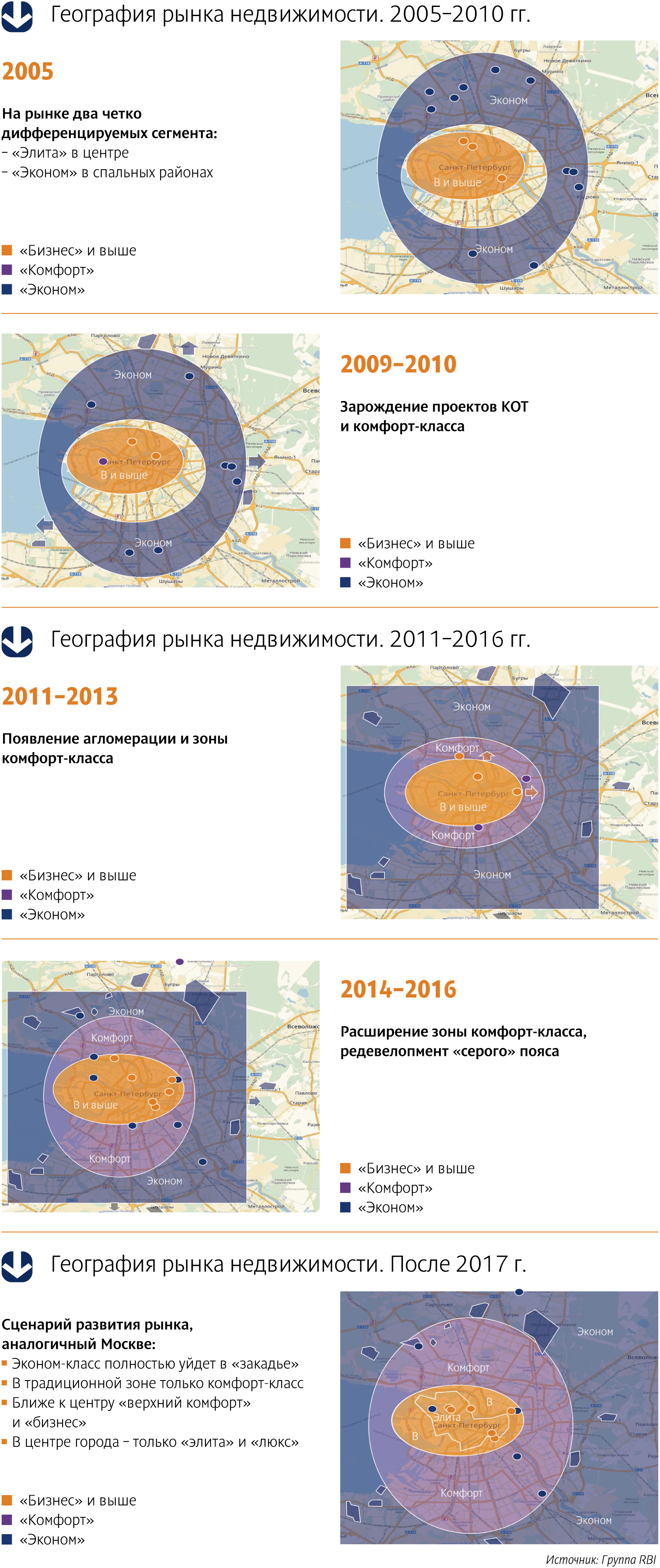

Если в середине 2000-х на рынке жилых новостроек Петербурга было только два четко дифференцируемых сегмента – «элита» в центре и «эконом» в спальных районах, – то к началу 2010-х количество классов увеличилось. Причем некоторые из них со временем довольно значительно меняют свои границы, мигрируя по городским локациям.

На практической конференции «Marketing in real estate. Высокая кухня эффективного маркетинга» (организаторами мероприятия выступили учебный центр ARE и PROESTATE Events при поддержке РГУД) Михаил Гущин, директор по маркетингу Группы RBI, презентовал подробное исследование о том, как менялись границы классов недвижимости за последние 14 лет.

До 2005 года на рынке недвижимости Петербурга существовали в основном два сегмента. Недвижимость повышенной комфортности («элита» и бизнес-класс) были сосредоточены в центральных районах города, в то время как в спальных районах группировался эконом-класс.

С 2006-го, констатировал Михаил Гущин, рынок стал постепенно расслаиваться, росло качество продукта.

«В период 2008–2010 годов началось освоение крупных территорий. Причем изначально оно не было комплексным, а шло по принципу точечной застройки эконом-класса, однако в распоряжении у застройщиков были гектары земли», – отметил Михаил Гущин. Примерно в эти же годы от «элиты» стал обосабливаться бизнес-класс. Появился ряд проектов в районах, прилегающих к центру города, с довольно интересными архитектурными, планировочными решениями.

Период 2011–2013 годов, по данным Михаила Гущина, – время формирования городской агломерации и появления комфорт-класса: «Зона комфорт-класса стала расширяться. Эконом-класс был отодвинут к границам КАД, стало активно осваиваться и «закадье». Произошло четкое качественное разделение проектов на комфорт- и эконом-класс».

К 2016 году зона комфорт-класса расширилась настолько значительно, что охватила основную часть обжитых районов Петербурга, а эконом-класс оказался практически выдавленным за границы города. По мнению Михаила Гущина, в ближайшем будущем рынок недвижимости Северной столицы будет развиваться по сценарию Москвы: эконом-класс полностью уйдет в «закадье», а в традиционной зоне останется только комфорт-класс.

«Действительно, очень много проектов эконом-класса ушло в «закадье» – это связано с тем, что там есть территория для развития и массового освоения. Эконом-сегмент подразумевает именно комплексную застройку, которая и позволяет удерживать цены на доступном уровне, – согласна с коллегой Екатерина Тейдер, руководитель направления девелопмента Becar Asset Management. – Однако и сейчас в городе существуют проекты эконом-класса – в городской черте главной характеристикой таких проектов опять же становится массовая застройка».

По мнению экспертов, «классовая» миграция напрямую связана с изменением статуса тех или иных районов города. «Класс жилья в первую очередь определяют локация и окружение, – считает Екатерина Немченко, директор департамента элитной жилой недвижимости Knight Frank St Petersburg. – В процессе развития города – расширения его границ, освоения бывших промышленных территорий в центре и вдоль набережных, изменения транспортных развязок и множества других факторов – повышается статус некоторых территорий или, наоборот, происходит потеря некоторыми локациями прежней привлекательности».

Мнение

Екатерина Тейдер, руководитель направления девелопмента Becar Asset Management:

– До недавнего времени границы классов были очень размыты и их определяли, как правило, субъективные взгляды застройщиков и позиционирование конкретных объектов. Позиционирование классности влияло, конечно, на стоимость. В любом случае стоимость объекта рано или поздно приводилась к рыночной – к той, по которой объект с теми или иными характеристиками люди готовы были купить.

Ася Левнева, директор департамента

по маркетингу и продажам

ЗАО «Балтийская жемчужина»:

– Объекты класса «комфорт» сегодня строятся преимущественно в обжитых районах Петербурга. Также востребован комфорт-класс в проектах комплексного освоения территорий в спальных районах города, обеспеченных инфраструктурой.

Екатерина Немченко, директор департамента элитной жилой недвижимости Knight Frank St Petersburg:

– Элитному жилью становится тесно в привычных для него локациях. К настоящему моменту практически закончилось освоение признанного элитным Крестовского острова, который исчерпал свой потенциал по свободным для строительства «пятнам». Активная застройка сместилась в бывший «серый пояс» города. Сейчас ведется активное строительство и преображение Петровского острова – время покажет, станет ли он таким же востребованным, как Крестовский. Схожие тенденции наблюдаются и в бизнес-классе. Преобразился и стал популярным Московский проспект в районе Обводного канала. Осваиваются бывшие промзоны на Васильевском острове и Петроградской стороне.