В позиции ожидания. Итоги развития рынка жилья в 2019 году

Пока петербургские застройщики не снижают темпа вывода на рынок нового предложения, хотя запуск новых проектов притормаживают в ожидании обкатки схемы проектного финансирования.

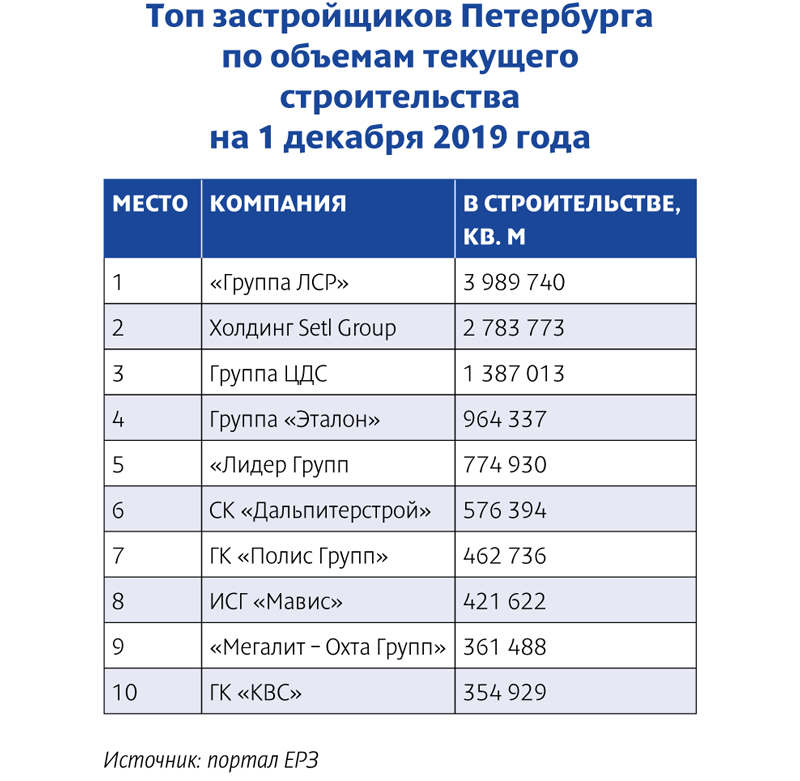

По оценке экспертов, ситуация на строительном рынке остается достаточно стабильной. Не слишком изменился и рейтинг застройщиков портала ЕРЗ по объемам текущего строительства в Петербурге. Первые три позиции, как и полгода назад, занимают крупные петербургские компании: «Группа ЛСР» (вторая строчка всероссийского топа), Setl Group (третья), Группа ЦДС (пятая). Последняя компания окончательно закрепилась на третьей позиции рейтинга в Северной столице. Для сравнения: еще весной 2017 года холдинг занимал 8-е место в рейтинге.

Застройщики, входящие в топ-10, возводят довольно значительные площади. По подсчетам Knight Frank St Petersburg, доля «большой десятки» в объеме предложения превысила 60%. По словам директора департамента недвижимости Группы ЦДС Сергея Терентьева, в течение года на рынок выведено около 250 тыс. кв. м нового жилья, всего примерно 4 тыс. квартир.

Не отстают и другие. По словам исполнительного директора Glorax Development Романа Кучевского, в работе сейчас находится порядка 600 тыс. кв. м, а суммарный инвестиционный портфель составляет более 2,5 млн кв. м. «Благодаря выводу на рынок в этом году двух новых корпусов на 2,2 тыс. квартир в проекте «Приморский квартал» объем предложения компании удвоился», – говорит директор по финансам и экономике «Мегалит – Охта Групп» Алексей Плюта.

По словам руководителя КЦ «Петербургская Недвижимость» Ольги Трошевой, в течение года на рынок выведен 41 новый ЖК (три ожидаются в декабре). Всего пополнение составило 4,1 млн кв. м. «Цифры соответствуют стабильному развитию рынка», – отмечает она.

Спрос тоже сохраняется на достаточно высоком уровне. «Цифры 2019 года вовсе не такие мрачные, как прогнозировали эксперты. Год в целом для рынка оказался благополучным, общее количество сделок на данный момент приближается к показателям 2018-го», – говорит начальник отдела продаж ЗАО «БФА-Девелопмент» Светлана Денисова.

Драйвер

Большинство застройщиков считает ипотечное кредитование главным драйвером первичного рынка.

По словам директора управления стратегического маркетинга Группы RBI Веры Серёжиной, снижение ипотечных ставок можно отнести к одной из важных тенденций рынка в 2019 году – оно поддерживало стабильность спроса. «В нашей компании доля ипотеки за 2019 год составляет 35%. В 2018 году – 43%. Но это локальное снижение скорее связано с изменениями товарного запаса компании: выросло количество проектов высокого ценового сегмента. Ипотека – инструмент, который традиционно более активно используется на массовом рынке, чем на элитном», – говорит она. Роман Кучевский также отмечает меньшую долю сделок с ипотечными займами, что связано с изменением структуры предложения: большинство новых лотов относятся к бизнес- и премиум-классу.

По оценке Ольги Трошевой, в среднем доля ипотечных сделок на рынке сейчас около 60%, что несколько ниже, чем в 2017–2018 годах (64%) – из-за роста ставок в начале 2019 года. Но сейчас ставки идут вниз, поэтому ожидается рост показателя.

Доля ипотечных сделок в компаниях разнится. Например, по словам Игоря Креславского, председателя правления РСТИ (Росстройинвест), в холдинге она составляет порядка 52,5%. Также стабильна доля ипотечных сделок в Группе ЦДС – в районе 70%. По словам Сергея Терентьева, этот уровень сохраняется в компании уже несколько лет и в ближайшие годы, по прогнозам, не изменится.

Ряд застройщиков отмечает снижение доли ипотечных сделок и в массовом сегменте. Оно пришлось на начало года, когда ставки были заметно выше, чем сейчас. Так, в начале года в «БФА-Девелопмент» доля ипотечных сделок сократилась на 5–10%, однако после снижения ключевой ставки начался рост. Сейчас с использованием ипотечных средств совершается примерно половина сделок.

В ООО «Петрострой» в 2018 году доля сделок с использованием ипотечных программ банков-партнеров доходила в иные месяцы до 60%. В первой половине 2019 года доля этих сделок снизилась в среднем до 40% и к концу года – до 25–30%. «Думаю, что анонсирование снижения процентных ставок по ипотечным продуктам напрямую повлияло на снижение этого показателя и сформировало отложенный спрос», – прокомментировала директор по продажам и маркетингу ООО «Петрострой» Анна Князева.

В компании «Мегалит – Охта Групп» доля сделок, напротив, росла. Сейчас она оценивается в 40% в общем объеме продаж.

Реформа

Больше всего на рынок повлиял, конечно, переход на эскроу-счета. Это потребовало от компаний перестройки бизнес-процессов. Схема не отлажена, она нова и для застройщиков, и для банков. Многие застройщики выжидают, однако другие смело начали осваивать процесс. Впрочем, сразу много проектов по новой схеме на рынок никто не выводит. «С помощью эскроу-счетов сейчас реализуется один из корпусов ЦДС «Чёрная Речка». Партнером является банк «ДОМ.РФ». И для нас, и для банка это – новый опыт. В процессе работы мы выявляем моменты, требующие дополнительного урегулирования. Но пока что все они носили технический характер. Для покупателя процесс приобретения квартиры практически не изменился», – рассказывает Сергей Терентьев.

Переход на эскроу-счета – плавный процесс, согласна Вера Серёжина. По ее мнению, он растянется года на три. «После перехода на эскроу-счета в III квартале активность девелоперов на рынке немного снизилась: стартовали продажи всего в 26 объектах, считая новые очереди строительства. Но период паузы на рынке длился недолго, и к зиме рынок выровнялся, появились новые интересные предложения, а за ними подросла и покупательская активность», – добавляет Ольга Трошева.

Дотерпеть

Несмотря на появление новых проектов, по прогнозам, застройщики сдадут жилья меньше, чем в прошлом году. За 11 месяцев текущего года в эксплуатацию введено 2,45 млн кв. м жилья – при плане в 3,4 млн кв. м. Власти рассчитывают на исполнение плана, некоторые застройщики – не очень, особенно в перспективе.

Так, Алексей Плюта прогнозирует постепенное сокращение предложения. Причина – выжидательная позиция застройщиков.

Однако, по подсчетам Ольги Трошевой, в 2019 году объем продаж строящегося жилья в Петербурге и пригородах будет больше, чем предполагалось ранее: вместо 4 млн кв. м – около 4,3–4,4 млн кв. м. «Уже сейчас можно говорить о том, что год будет успешным. Объем продаж в последнем квартале года достигнет 1,1–1,2 млн кв. м. В 2020 году объем реализованного спроса будет, вероятно, чуть меньше в квадратных метрах – в районе 4 млн, но больше в денежном выражении», – заключает она.

Мнение

Игорь Креславский, председатель правления холдинга РСТИ:

– Холдинг РСТИ был готов к переходу на новую схему работы. К июлю большинство проектов получило заключения о строительной готовности, мы завершаем их по старым правилам. Для строительства ЖК «11» и Terra мы привлекли проектное финансирование в банке ВТБ. Для реализации проекта Familia на Петровском острове заключили договор со Сбербанком. Во всех трех комплексах квартиры продаются с использованием эскроу-счетов.

Сергей Терентьев, директор департамента недвижимости Группы ЦДС:

– В 2019 году на спрос влияли как традиционный сезонный фактор, так и новости о переходе отрасли на эскроу-счета. До июня спрос бы достаточно высок, так как многие покупатели хотели успеть закрыть сделку на понятных для себя условиях, до вступления в силу новых правил. После этого многие заняли выжидательную позицию. Так продолжалось до конца августа, пока не стало понятно, что большая часть жилых комплексов будет реализована по старым правилам. После этого спрос снова начал расти и сейчас находится на традиционно высоком для декабря уровне.

Директор по финансам и экономике «Мегалит – Охта Групп» Алексей Плюта:

– Покупатели были довольно активны на протяжении всего года. С учетом вывода новых корпусов мы зафиксировали рост спроса на 70%. Сказалось ожидание роста цен в связи с переходом на работу по эскроу-счетам, а также осеннее снижение ставок на жилищное кредитование.

Анна Князева, директор по продажам и маркетингу ООО «Петрострой»:

– Год был не самым простым; изменения законодательства, которые касались отрасли, показали необходимость перестроить работу компании во многих аспектах. Конечно, большая часть реализуемых проектов находится в высокой стадии готовности, что позволило продолжать работать по старым правилам. При этом компания презентовала новый проект, который будет реализован совместно с банком «ДОМ.РФ» уже с использованием проектного финансирования. Именно это подтолкнуло к перестройке, модернизации и усилению работы, в первую очередь экономического и юридического отделов компании, вывело на новый уровень систему финансового контроля и учета, внесло изменения в схему реализации конечного продукта.

Российский аукционный дом (РАД) повторно пытается продать пару бывших дилерских центров обанкротившейся компании «БалтАвтоТрейд» в Петербурге. Годом ранее их предлагали почти за 1 млрд рублей. Сейчас уценили на 30%. Там можно разместить ретейл.

РАД проведет торги по продаже двух бывших автосалонов в Выборгском районе Петербурга, рядом со станцией метро «Проспект Просвещения». Торги пройдут по процедуре публичного предложения цены на электронной площадке РАД с 9 по 29 января текущего года. Стоимость лотов со временем будут снижать. Первый из них – 7-этажное здание автосалона «Фольксваген» площадью 13,4 тыс. кв. м на Придорожной аллее, 8, которое можно переделать под торгово-офисный центр. Его начальная цена – 450 млн рублей, а минимальная возможная – 445,5 млн рублей. Второй лот – бывший автосалон BMW площадью 5,5 тыс. кв. м на Придорожной аллее, 10А. Его можно превратить в супермаркет. Начальная цена – 260 млн рублей, минимальная – 257,4 млн рублей.

«Состояние этих активов хорошее. А поскольку в городе распространена практика превращения бывших дилерских центров в супермаркеты (например, сеть магазинов «Сезон» приобрела центр Ford на Пулковском шоссе, а «Лента» купила два автоцентра – у «Атлант-М» и «Аларм Моторс»), мы ищем покупателя и в сегменте ритейла», – сообщила руководитель департамента по работе с непрофильными и проблемными активами банков РАД Ольга Желудкова.

Оба объекта недвижимости продают в рамках процедуры банкротства ООО «Энерджи Проджект» и ООО «БалтАвтоТрейд» бизнесмена Петра Тиньгаева. Этот предприниматель получил широкую известность в Петербурге в 2010 году, когда предложил партнерство «БалтАвтоТрейда» звезде футбольной команды «Зенит» Андрею Аршавину. Но совместный бизнес у партнеров не сложился. А несколько лет спустя выяснилось, что в своих бизнес-интересах Петр Тиньгаев сфальсифицировал договор поручительства от имени Андрея Аршавина для получения кредита. В феврале 2018 года суд приговорил Петра Тиньгаева к 5 годам лишения свободы условно.

По мнению управляющего директора Центра развития недвижимости Becar Asset Management Ольги Шарыгиной, цена на оба объекта завышена, особенно на второй лот – бывший автосалон BMW. «Она равна стоимости доходных проектов в этом районе, но сами здания стоят пустые. Думаю, в этом случае покупка будет целевая, а не инвестиционная, а значит – по более низким ценам», – считает она.

По мнению экспертов, объекты на Придорожной аллее могут быть интересны как для размещения другого автосалона, так и для локального торгового объекта или объекта обслуживания. «Градостроительные ограничения не позволяют провести там существенный редевелопмент. Поэтому приспосабливать их будут под функции, которые не требуют больших инвестиций», – говорит руководитель отдела стратегического консалтинга Knight Frank St Petersburg Игорь Кокорев.

В прошлом году DIY-рынок, по предварительным оценкам INFOLine, вернулся к докризисным показателям по объемам продаж. По мнению экспертов, в DIY-сфере доминировал ряд трендов. В их числе – рост объемов, консолидация (включая уход ряда крупных игроков), а также начало освоения новых форматов и технологий работы.

Вперед, в прошлое

Одним из важнейших факторов для DIY-рынка в прошлом году стало возвращение к докризисным показателям. По оценке игроков, последний кризис довольно сильно ударил по DIY-сегменту. «С 1998 по 2014 год, за исключением короткого периода падения в 2009 году, ситуация на рынке в целом была очень благоприятной – и компании росли за счет экстенсивного развития и просто на общей волне роста рынка. В 2015 году началось серьезное падение, которое продолжилась и в 2016-м. В эти годы рынок падал на 8% и 12% соответственно», – вспоминает генеральный директор СТД «Петрович» Евгений Мовчан.

Восстановление началось в 2017 году и продолжилось в 2018-м. «По итогам прошлого года мы фиксируем рост российского DIY-рынка примерно на 7,5%, до уровня порядка 1,5 трлн рублей. Примерно такой же результат был зафиксирован в 2014 году. Понятно, что в силу инфляционных процессов рубль за этот период несколько подешевел, но, тем не менее, в целом можно говорить о четком тренде роста и возвращении к докризисным показателям», – констатирует генеральный директор INFOLine Иван Федяков.

Об этом свидетельствуют и игроки рынка. В сравнении с 2017 годом в СТД «Петрович» отмечают значительный рост во всех каналах продаж по итогам 9 месяцев работы (итоги года в целом пока еще не подведены). По данным компании, общий оборот за это время составил 35,67 млрд рублей (в аналогичном периоде 2017 года – 27,65 млрд). Общий прирост достиг 29%. «В этом году впервые после нескольких лет затяжной стагнации рынок DIY возобновил свой рост», – добавляет директор по закупкам «Леруа Мерлен» Марина Фытова.

Стройка – в помощь

По ее оценке, этому росту способствовал такой фактор, как значительное снижение стоимости ипотечного кредитования из-за снижения ставки рефинансирования. «Сейчас более 50% квартир покупаются в ипотеку. Для нас это один из рычагов развития: ипотека означает, что бюджеты клиентов ограничены – и они ищут недорогие готовые решения», – говорит эксперт.

С ней согласен Иван Федяков. «Ипотеку берут не только на новостройки, но и на квартиры на вторичном рынке. Покупатели обычно делают ремонт и занимаются интерьерами вновь приобретенного жилья, и это хорошо поддерживает сферу DIY», – отмечает он.

Специалист также особо выделяет фактор позитивного влияния на DIY-рынок сравнительно устойчивого положения отрасли жилищного строительства (ситуация в разных субъектов РФ, безусловно, различается, но для регионов-лидеров это, несомненно, так). «Очень хорошо поддерживает спрос строительный комплекс, который, к счастью, в кризис «просел» не так сильно, как потребительский рынок. Объемы ввода жилья, конечно, несколько снизились. Тем не менее, того, что есть, вполне достаточно для сохранения достаточно высокого уровня спроса в DIY-сегменте», – считает Иван Федяков.

По мнению генерального директора Colliers International в Санкт-Петербурге Андрея Косарева, этот фактор сохранит свое влияние и в обозримой перспективе. «В Северной столице спрос на товары сегмента DIY в ближайшие два-три года будет подогреваться большими объемами строительства жилья – очевидно, что все эти миллионы построенных квадратных метров потребуют отделки. Соответственно, ритейлеры довольно позитивно оценивают объем спроса на ближайшее будущее», – говорит эксперт.

По словам Марины Фытовой, свою роль играют даже не явные, на первый взгляд, факторы. «Рост внутреннего туризма, связанный с такими мероприятиями, как Чемпионат мира по футболу или гонки «Формулы-1» в Сочи, также отразился на рынке DIY – выросли объемы сдаваемого жилья и гостиниц, которые нужно будет регулярно ремонтировать и обновлять. Мы активно работаем с их владельцами», – отмечает она.

Иван Федяков выделяет и психологический фактор. «Для большинства россиян квартира остается одной из базовых жизненных ценностей, в отличие, например, от туристических поездок за границу или предметов роскоши. Поэтому в кризис от последних многие отказываются, а жилье стараются в любом случае ремонтировать и обустраивать. Во многих регионах в кризис «просели» или хотя бы стагнировали цены на жилье, что также могло стать стимулом для граждан купить жилье именно в этот период», – считает он.

Консолидация

Кризис оказал серьезное влияние на игроков российского DIY-рынка. «В сегменте DIY мы наблюдаем консолидацию рынка. Это диктуется экономическими реалиями и эволюцией моделей бизнеса. Игроки, которые не смогли добиться высокой эффективности в текущих реалиях, вынуждены выходить с рынка, продавая активы лидерам, имеющим явно более высокую операционную и маркетинговую эффективность», – отмечает Андрей Косарев.

«Конкуренция заметно усилилась. Выдерживали только те компании, которые обращали внимание на эффективность внутренних бизнес-процессов. Многие, к сожалению, ушли («Метрика», К-Rauta, «СтройДепо»). В целом ситуация консолидации рынков сегодня наблюдается во многих отраслях», – соглашается Евгений Мовчан.

В этом отношении в 2018 году самым крупными «потерями» рынка стали две сети, входящие в топ-10 России по объемам продаж. В начале прошлого года сеть K-Rauta финского холдинга Kesko, вышедшая на российский рынок в 2005 году, продала 12 магазинов французскому бренду Leroy Merlin и свернула бизнес в нашей стране. А в ноябре об уходе заявила Castorama британской компании Kingfisher, пришедшая в Россию в 2006 году. Сеть, состоящую на данный момент из 20 гипермаркетов, планируется закрыть в течение 2019 года.

По словам Ивана Федякова, сеть Leroy Merlin, объединяющая в настоящее время 90 магазинов площадью от 8 тыс. до 20 тыс. кв. м в 44 городах России, является сегодня безусловным лидером DIY-сегмента. «Оборот компании по итогам прошлого года превысил 200 млрд рублей. Это больше, чем у остальных девяти участников топ-10 российского DIY-рынка. Для сравнения: у ближайших «преследователей» (СТД «Петрович» и OBI) этот показатель составляет порядка 30–40 млрд. В России же ни в одной отрасли ритейла нет настолько явного лидера, и уж тем более нет лидера – иностранной сети», – говорит эксперт.

По его оценке, такое положение будет сохраняться. «В наступившем году число магазинов сети Leroy Merlin перевалит за сотню. Она уже является единственной DIY-сетью по-настоящему общефедерального масштаба. Ее гипермаркеты разбросаны от Калининграда до Хабаровска. Кроме того, именно российская структура Leroy Merlin ведет экспансию в Белоруссию и Казахстан. Больше того, по итогам 2018 года выручка компании в России превысила выручку в стране происхождения бренда – во Франции», – отмечает Иван Федяков.

Аналитик отмечает, что поглощение сети K-Rauta позволило Leroy Merlin серьезно укрепить свои позиции в Петербурге. «Интерес Leroy Merlin позволил Kesko продать сеть K-Rauta фактически как бизнес, а не отдельные магазины. Это, конечно, повысило сумму сделки. С сетью Castorama такое вряд ли возможно. Их гипермаркеты и магазины Leroy Merlin часто соседствуют, а конкуренция с собственными точками никому не нужна», – говорит он.

По мнению Ивана Федякова, объекты сети Castorama будут продаваться по отдельности. Часть может быть куплена другими DIY-сетями, а часть, возможно, даже будет перепрофилирована.

Алло, мы ищем форматы!

Еще одним важным трендом DIY-рынка, который доминировал в прошлом году и сохранит свое влияние в обозримой перспективе, стало эволюционирование сегмента, поиск новых схем и форматов работы.

«Очень жаль, что Castorama уходит из России, потому что «Петрович» никогда не делал ставку на сужение конкурентной среды и всегда завоевывал рынок только за счет развития собственных конкурентных преимуществ. В первую очередь, я говорю о сервисе, создании инновационных форматов в ритейле и уникальной логистической инфраструктуры», – говорит Евгений Мовчан. В СТД «Петрович» уверены, что факторами роста по-прежнему остаются эффективная бизнес-модель: высокий уровень сервиса, гарантирующий самую быструю доставку строительных материалов в Москве и Петербурге (за 5 часов и за 2 часа соответственно), и омниканальный формат торговли (7 каналов коммуникации и покупки товаров).

Близкую позицию занимает и Марина Фытова. «Растут объемы сдающихся новостроек. При этом такое жилье зачастую продается с ремонтом, а значит, рынок DIY эволюционирует: клиентам в большей степени нужны решения для декорирования, чем для капитального ремонта. Кроме того, для рынка DIY, как и для многих других, характерен рост онлайн-продаж. В 2017 году их уровень составил около 6,5%, к 2020 году он предположительно достигнет 12%. Кроме того, растет индекс потребительской уверенности», – говорит она.

«Об открытии «магазина будущего» заявил СТД «Петрович». Компания также активно инвестирует в улучшение клиентского сервиса и доставку, не отставая по качеству от своих европейских коллег-конкурентов (OBI, Leroy Merlin). О строительстве нового гипермаркета на Уральской улице заявил «Максидом». Одновременно можно отметить интерес DIY-ритейлеров к новым (малым) форматам. И Leroy Merlin, и OBI заявляли об уходе от гигантских к малым форматам, с площадью около 5 тыс. кв. м в составе торговых центров, однако реализации этих планов мы пока не наблюдали», – добавляет Андрей Косарев.

Иван Федяков отмечает, что меняется и покупатель. «И речь идет не только об онлайн-торговле, хотя ее роль растет год от года. Новое поколение в подавляющем своем большинстве предпочитает не вести ремонт самостоятельно, а нанимает профессиональных работников. А это оказывает влияние на многое: на затарку товара, его оформление, ведение маркетинговой политики и т. д. И в конкурентной борьбе будут побеждать те, кто лучше подстроится под новые тренды», – резюмирует он.

Мнение:

Андрей Косарев, генеральный директор Colliers International в Петербурге:

– По нашим данным, на данный момент в городе функционирует около 35 гипермаркетов различных брендов, работающих на рынке DIY, общей площадью не менее 500 тыс. кв. м. В этом году СТД «Петрович» открыл новый строительный центр с широким ассортиментом, на Выборгском шоссе. О строительстве нового гипермаркета на Уральской улице заявила компания «Максидом». На территории 38,7 тыс. кв. м планируется возвести многофункциональный комплекс, значительную часть которого будет занимать гипермаркет товаров для дома, ремонта, дизайна и строительства. В связи с уходом сети К-Rаutа расширялись и активно вели ребрендинг существующие гипермаркеты Leroy Merlin. За счет ухода сети Castorama, наоборот, произошло некоторое сжатие рынка, однако крупные игроки продолжают постепенно расширяться и улучшать сервис.