О чем говорят строители. Эксперты о насущных проблемах отрасли

Текущая неделя ознаменуется двумя событиями, которые имеют важное значение для строительного комплекса. Первое из них – федерального масштаба. На Съезд НОСТРОЙ в Москву соберутся представители отраслевого сообщества со всей России. Второе – масштаба регионального. В Северной столице пройдет Съезд строителей Санкт-Петербурга. Впрочем, значение города и влияние его строительного сообщества таковы, что локальным событие назвать сложно.

В ходе обоих мероприятий строители обсудят самые насущные и актуальные проблемы стройкомплекса. «Строительный Еженедельник» опросил экспертов, чтобы выявить наиболее острые вызовы, которые ставит перед отраслью сегодняшний день.

Антон Мороз, вице-президент НОСТРОЙ:

– Накануне Съезда группами «мозгового штурма» обсуждаются самые злободневные темы – проблемы контрактования строительства, «Стратегия 2030», ценообразование, техническое регулирование, повышение и оценка квалификации... Результаты обсуждения по окончании работы групп будут доложены научно-техническому, экспертному советам и основному Совету НОСТРОЙ для дальнейшего принятия решений.

Мы живем в сложное и интересное время – переходный период, связанный с принятием важных документов. В первую очередь, это нацпроект «Жилье и городская среда», плюс ряд нацпроектов, связанных с развитием отрасли, поскольку в бюджет заложены средства на строительство социальной и транспортной инфраструктуры.

У НОСТРОЙ есть опыт мониторинга ситуации и выработки предложений, которые в дальнейшем учитываются в нормативных документах и ложатся в поручения Правительства. Мы планируем через Форум устойчивого развития, совещания с органами власти распространить положительную практику выработки решений «на местах» – в регионах – для изменения ситуации в отрасли.

Вторая задача – «Стратегия 2030», в создании которой НОСТРОЙ принимает участие. Должна быть разработана «дорожная карта», которая обеспечит ее реализацию. Мы рассчитываем на главенствующую роль СРО в подготовке решений, которые будут ориентированы на поддержку строителей. Стратегия объемная. Включает и контрактную систему, и кадровое обеспечение, а главное – возможности самих СРО, которые должны не только нести ответственность, но и решать вопросы развития отрасли.

Кроме того, НОСТРОЙ достиг прогресса в выстраивании отношений с Аппаратом Правительства, вице-премьером и профильным министерством. Теперь хотим спроецировать этот опыт на взаимодействие с другими министерствами, влияющими на отрасль. Также в приоритете выстраивание отношений с региональными органами власти.

Сергей Жаков, президент Ассоциации СРО «Содружество Строителей»:

– В повестку дня Съезда НОСТРОЙ включен вопрос об утверждении Приоритетных направлений деятельности Ассоциации «Национальное объединение строителей» на 2020 год, одним из которых является организация проведения независимой оценки квалификации в области строительства.

Структура системы независимой оценки квалификации (НОК) неоднократно обсуждалась на круглых столах, организованных НОСТРОЙ, и отмечалось, что информация обо всех, кто прошел оценку, включаются в реестр сведений о проведении НОК. Система будет абсолютно открытой, а данные о результатах экзамена будут находиться в свободном доступе.

Всецело поддерживаем скорейшую реализацию этого нововведения, поскольку независимая и профессиональная оценка знаний строителя позволит объективно оценить уровень его квалификации, послужит основой оптимизации производственного процесса и в конечном итоге станет залогом качества и безопасности возводимых строителем объектов капитального строительства. Вместе с тем хотелось бы пожелать этому начинанию, чтобы оно не стало «жертвой коммерциализации», как это, увы, не раз бывало с первоначально благими начинаниями, которые впоследствии превращались, по сути, в профанацию.

Роман Курзенер, генеральный директор Архитектурной мастерской «Миронов и партнеры»:

– Хотелось бы, чтобы профессионалы, работающие на рынке, могли бы через нацобъединение влиять на те законы, которые сейчас принимаются. Например, ввод объекта в эксплуатацию сейчас является фактически нелегитимным процессом: в соответствии со ст. 55 п. 6 ч. 5 ГК РФ, «основанием для отказа в выдаче разрешения на ввод в эксплуатацию является несоответствие объекта разрешенному использованию земельного участка и (или) ограничениям, установленным в соответствии с земельным и иным законодательством РФ на дату выдачи разрешения на ввод объекта в эксплуатацию». При этом изменения в законодательстве происходят каждые полгода, а срок реализации проекта в среднем составляет три года. Таким образом, застройщик должен либо обладать даром предвидения, либо быть фантастически везучим человеком, потому что вероятность того, что законодательство в отношении его участка не изменится на момент завершения строительства объекта, стремится к нулю.

Михаил Саленко, директор СРО А КСК «Союзпетрострой-Стандарт»:

– На съезде НОСТРОЙ в первую очередь необходимо обсудить состояние строительной отрасли, определить причины упадка, пути выхода из кризиса и роль СРО в этих процессах.

Строительная отрасль – это зеркало экономики. В период ее падения (или даже роста, когда этот рост обеспечивается исключительно сырьевым сектором) строительная отрасль переживает не лучшие времена. Если такое положение затягивается, то падение объемов работ приводит к массовому банкротству или уходу с рынка строительных компаний и упадку отрасли в целом. Сейчас отрасль находится именно на таком трудном этапе.

Строительную отрасль мог бы поддерживать госзаказ, но для этого необходимо реформировать саму систему госзаказа вместе с системой ценообразования в строительстве, осуществить переход от конкуренции по цене к конкуренции по компетенциям организаций и качеству конечной строительной продукции.

На Съезде строителей Петербурга необходимо обсудить, что следует предпринять на региональном и федеральном уровнях для повышения эффективности госзакупок в сфере строительства, чтобы, с одной стороны, средства бюджета расходовались эффективно (выполнялись бы инвестиционные программы, качество строительной продукции соответствовало бы современным требованиям), а с другой – строительные компании получили бы возможность планировать свою деятельность и развиваться. Согласно статистике, около 70% объема всех строительно-монтажных работ в стране – это работы, выполняемые за счет бюджета или для компаний с госучастием, следовательно, наведение порядка в этой сфере напрямую повлияет на состояние отрасли.

Андрей Лопатин, директор департамента управления проектами Glorax Development:

– Правила работы на строительном рынке находятся в процессе постоянной трансформации, поэтому девелоперы вынуждены также часто вносить изменения в свои проекты. Кроме того, снижается рентабельность бизнеса, количество новых проектов в регионах сейчас минимально. Себестоимость строительства возросла после увеличения НДС, появления необходимости получения проектного финансирования, повышения цен на материалы. При этом соблюдение высокого качества проектов остается в приоритете. Сейчас часть проектов небольших застройщиков рискует не получить финансирование, потому что их бизнес-процессы оказались не приспособлены к изменившимся обстоятельствам. Происходит монополизация рынка, последствия которой неоднозначны. С одной стороны, повысилось доверие к отрасли в целом со стороны покупателей, с другой – возведение кварталов по типовым проектам, реализуемым старожилами рынка, не ведет к гармоничному развитию городской среды. Необходимо обсуждать на экспертном уровне, как соблюсти баланс между качеством проекта, технологичностью, новыми идеями и желанием успеть за показателями национального проекта о жилищном строительстве.

Юрий Грудин, генеральный директор компании Formula city:

– После изменения правил игры в строительной отрасли этим летом застройщики в первую очередь столкнулись с трудностями при взаимодействии с властями и банками. В рамках проектного финансирования денежные средства на реализацию проекта предоставляет кредитная организация, а застройщику, в свою очередь, необходимо защищать перед банком все расходы по проекту, что в существующих реалиях оказалось достаточно сложным процессом. Банк не заинтересован финансировать непрофильные расходы, такие, например, как рекламные, спонсорские, социальные. Но если застройщик не имеет возможности возвести социальную инфраструктуру, то у него неизбежно возникают сложности с властями. Кроме этого, без соцобъектов проект не будет интересен и покупателям. Поэтому застройщик вынужден тратить собственные средства на данные цели, не будучи уверенным в том, что эти вложения будут в дальнейшем включены в счет проекта банком. Данный механизм еще не отлажен, и взаимоотношения банков и застройщиков складываются довольно сложно. В конечном счете этот диалог может зайти в тупик, что неизбежно повредит реализации проектов.

На мой взгляд, в этом процессе необходимо участие третьей стороны. Ею могут стать независимые мониторинговые компании, эксперты, обладающие опытом и компетентностью для того, чтобы просчитать и показать реальную картину реализуемого проекта и сделать процедуру общения банка и застройщика более прозрачной и понятной.

Лев Каплан, вице-президент, директор «Союзпетростроя»:

– Строительная отрасль переживает сложное время, связанное с общим состоянием экономики и переходом к проектному финансированию. Происходят серьезные изменения в строительном комплексе Петербурга: практически вся совокупность подрядных компаний превратилась в средний и малый бизнес, свернута конкурентная среда. Подрядчики испытывают большие трудности – недостаток фронта работ, занижение цен, систематические неплатежи. Происходит банкротство компаний, особенно среднего и малого бизнеса, снижается потенциал подрядного строительства, существенно сокращается число рабочих мест, не происходит обновление техники.

Система госзаказа в строительстве требует совершенствования, особенно в части разработки и исполнения Адресно-инвестиционной программы. Требуется коренная реформа ценообразования в строительстве, недопустимо искусственное занижение стоимости на всех уровнях, от изысканий, проектирования до строительства, особенно в части заработной платы.

Андрей Уртьев, директор АПО «Союзпетрострой-Проект»:

– Если говорить в общем, то хочется перейти от стадии выживания к развитию. Более конкретно – остро нужны: мораторий на непрерывные реформы и изменение правил ведения бизнеса; уменьшение государственного регулирования отрасли; уменьшение налогового бремени на подрядчиков (в том числе проектировщиков); облегчение условий для участия в госзакупках (в части банковских гарантий, страхования ответственности подрядчика и т. п.).

Игорь Коваль, к. т. н., руководитель НТЦ ООО «Полипласт Северо-Запад:

– Необходимо изменение правил проведения тендерных торгов на выполнение строительных работ – это внесение изменений в конкретные федеральные законы, регулирующие положения. Качество и его технические аспекты должны быть приоритетом при реализации того или иного проекта. Стоимость работ, безусловно, важный параметр, но он должен быть вторичным и не браться в расчет при невозможности обеспечения технического качества и условий. Сложилась ситуация, что побеждают в тендерных торгах организации, дающие низкую цену по лоту, практически без опыта работ, без квалифицированных кадров и нового технологического оборудования и механизмов. Себестоимость ряда работ и материалов исходно планируется критически низкая, для их выполнения невозможно закупить материалы подходящего качества, требуемое оборудование, оснастку или просто привлечение сотрудников подходящей квалификации.

Вызывает озабоченность тенденция снижения цены на бетон при том, что стоимость цемента устойчиво растет. Подобное снижение возможно только за счет ухудшения качества продукта и его потребительских свойств. При этом стоимость самого бетона в структуре жилищных и общественных объектов в целом небольшая, максимум 7–10%, а резервов повышения эффективности производства и снижения себестоимости достаточно много.

Необходимо усиление технического контроля за производством строительных работ при возведении объектов и их сдаче. Образно говоря, наше базовое отличие от той же Германии – не столько в отсутствии необходимых ГОСТ или СНиП, сколько в их тотальном игнорировании. Необходимо кадровое усиление и наделение органов Гостехнадзора полномочиями не только на объектах с бюджетным финансированием.

Важная задача – подготовка квалифицированных кадров, не только ИТР, среднего технического персонала, но и, что важно, рабочих.

Виктория Нестерова, генеральный директор АО «Фирма Изотерм»:

– Наша компания работает со многими строительными организациями по всей стране, и проблемы есть типичные у всех регионов, и есть проблемы сугубо региональные. К последним можно отнести различия в законодательстве и правилах строительства, ввода в эксплуатацию и передачи городу объектов социальной инфраструктуры: детсадов, школ и поликлиник. Общий порядок не утвержден, у застройщиков постоянно возникают проблемы, и в связи с этим они всячески уходят от этих проектов.

К общим проблемам можно отнести до сих пор не утвержденную дифференциацию объектов по классам жилья. У нас есть «комфорт», «комфорт-плюс», «бизнес», люкс, «бизнес-люкс», клубные дома и т. д. Сегодня отнесение объекта к одному из классов – это чисто маркетинговый ход. И строители, пользуясь отсутствием стандартов, не вкладывая дополнительных средств, пытаются дать статус повыше и продать подороже. Но все забывают о заказчиках, и недовольство жителей в конечном итоге становится проблемой строителей. Считаю необходимым четко прописать минимальные требования к различным классам жилья, чтобы не вводить в заблуждение людей и самим более точно проектировать, в частности, инженерные системы.

Матвей Пироженко, генеральный директор ООО «Пейкко»:

– В первую очередь, конечно же, присоединюсь ко всем моим коллегам в отрасли, которые говорят о необходимости установления прозрачных и, что немаловажно, стабильных правил работы на строительном рынке. Это позволит компаниям выстраивать долгосрочные стратегии развития, так как любой крупный строительный проект – это длинные инвестиции. Все мы зависимы от спроса на строительном рынке, на который, в свою очередь, очень сильно воздействуют любые нововведения наших законодателей. С другой стороны, все понимают, что строительство невозможно без развития сетей и инфраструктуры, а для этого объективно требуется поддержка государства.

Но также хочется привлечь внимание коллег к вопросам использования в строительстве инновационных технологий и продуктов. Мы столкнулись с тем, что есть сложившееся, назовем его «привычное проектирование» и «привычное строительство», уходящее своими корнями еще во времена Союза. И когда мы приходим со своими инновационными продуктами, например, с дельта-балками, которые уже широко применяются в европейских проектах и даже в США и Канаде, мы сталкиваемся с нежеланием что-то менять и с недоверием к новым идеям. Хотелось бы, чтобы наш рынок стал менее консервативным, чтобы к новым решениям относились более гибко. Нам кажется, что от этого выиграют все участники строительного рынка.

Ольга Егоренко, заместитель генерального директора ЗАО «Предприятие ПАРНАС»:

– На наш взгляд, сегодня одна из актуальных проблем – это состав и качество проектирования. Мы сталкиваемся с проектной документацией каждый день – и, к сожалению, качественной можно назвать не более 20% из нее. Помимо того, что часто в проекте неполные данные, некорректные чертежи, нет точных размеров, зачастую подбирается оборудование, морально устаревшее по техническим характеристикам, по функциональности, эргономике, эстетике, энергоэффективности, не отвечающее требованиям современных регламентов.

И вторая проблема: несмотря на провозглашенную политику импортозамещения и на то, что на рынке появилась действительно качественная продукция российского производства, имеет место необоснованное использование импортного оборудования. Иногда это завуалировано, а порой и без всякого стеснения. Это пресекать надо жестко. Не должен проект быть согласован, если там есть необоснованное использование импортного оборудования. Приоритет всегда должен отдаваться отечественному производителю.

Александр Орт, президент ГК «ННЭ», вице-президент НОЭКС:

– Сегодня в строительном законодательстве царят полный хаос и неразбериха из-за постоянно принимающихся новых законов. Наверное, уже пора найти отправную точку и систематизировать то, что сегодня действует, состыковать различные взаимосвязанные законодательные акты, например, Градостроительный, Земельный и Жилищный кодексы. И это только малая часть. Между этими документами масса противоречий, которые необходимо срочно устранить, но и внутри документов есть глобальные несостыковки.

Нужно совершенствовать законодательство. Не просто усиливать контроль и надзор, а улучшать качество. Чтобы не получилось, что «строгость законов компенсируется слабостью их исполнения». Те законодательные акты, которые выпущены и действуют на сегодняшний день, необходимо отработать, принять подзаконные документы. В 80% законов есть пункты отсылочного плана. А вот подзаконные акты, на которые они ссылаются, как правило, опаздывают на годы. Вследствие этого рождается вольная трактовка законов на местах, как кому удобно.

И хорошо бы научиться на отраслевых мероприятиях не обсуждать те проблемы, которые уже имеются и складывались годами, а предвидеть то, что еще только может произойти, прогнозировать появление аналогичных или похожих проблем в будущем и искать решения уже сегодня.

Сергей Луценко, генеральный директор ООО «ДОРИАНС»:

– Считаю, что наиболее проблемным сейчас является переход на проектное финансирование с использованием эскроу-счетов. Возможно, здесь и сейчас это не так сильно сказывается из-за наличия большого количества уже продаваемых объектов, но через пару лет, когда на рынок будут выходить новые объекты, это повлечет за собой укрупнение игроков. И если дольщики при этом будут защищены эскроу-счетами, то субподрядчики, в том числе проектировщики, могут столкнуться с риском неплатежей от заказчиков.

Может быть, всех участников строительного рынка – девелоперов, застройщиков, генподрядчиков, субподрядчиков – перевести на свои эскроу-счета? Уверен, стало бы легче всем: если компания имеет денежные средства, переводит их на эскроу, субподрядчик подписывает смарт-контракт, работы принимаются, средства забирает субподрядчик. Если средств не имеет, то и подрядить никого не сможет. Не перечесть, сколько компаний обанкротилось, когда в цепочке субподрядчиков кто-то оказывался нечистоплотным контрагентом или попадал в сложное положение.

Максим Яковлев, генеральный директор ООО «ЭКСПЕРТ-ПРОЕКТ»:

– Строительная отрасль играет значительную роль в социально-экономическом развитии любой страны, являясь важным фактором ее стабильности, а также она служит материальной основой развития народного хозяйства, решения жилищной проблемы. Однако у руководства отрасли в течение двадцати лет стоят математики, экономисты, юристы, финансисты, но не строители.

Каковы итоги 2019 года? Для профильного министерства они одни, а для профессионального сообщества отрасли – совсем другие. Для министерства – это разработка Стратегии-2030, создание в каждом регионе страны BIM-центра, присвоение к концу года 177 российским городам индекса IQ. А для профессионального сообщества – это то, что Стратегия-2030, в разработке которой принимали участие более 1000 экспертов, отправлена на доработку, в том числе в связи с манипуляциями статистическими данными. Реформа ценообразования стоимостью почти 2 млрд завалена. Техрегулирования как не было, так и нет. Анонсированное постановление Правительства РФ № 87 не выпущено. Национальный проект по вводу жилья не реализован. И что у нас творится с градостроительной деятельностью и архитектурой – также четкого осознания нет.

Сергей Лазарев, заместитель генерального директора ООО «Гильдия Геодезистов»:

– Строительная сфера переживает тяжелые времена. Наиболее яркие и видные невооруженным взглядом проблемы связаны с реформированием сразу нескольких отраслей – банковского сектора, налогового и градостроительного законодательства: в Петербурге практически не осталось компаний, которые могут строить высокотехнологичные сооружения, такие как мосты и туннели; количество выданных разрешений на строительство в 2019 году почти в два раза меньше, чем годом ранее; работа по эскроу-счетам идет медленно; работа застройщиков теперь в руках крупных банков, которые могут диктовать свои правила по проектному финансированию и в теории могут оставить только несколько девелоперов в городе.

Что касается проблем, которые не видны на первый взгляд, – это, к примеру, вопрос о санитарных защитных зонах (СЗЗ). Со введением 342-ФЗ получилась ситуация, что девелоперы находятся в заложниках у предприятий, чьи санзоны не определены, и, с другой стороны, – в зависимости от инспекторов Госстройнадзора, которые могут руководствоваться формальными требованиями. К примеру, Госстройнадзор может запретить ввод в эксплуатацию жилья на основании попадания части участка в СЗЗ предприятия. Выход из этой ситуации в лучшем случае – разделение участка, получение нового градплана, экспертизы и разрешения на строительство. На заседании рабочей группы по улучшению предпринимательского климата в сфере строительства сообщалось, что не проходят проверку сейчас только те объекты, в которых в СЗЗ попадает само жилое здание, а не участок, на котором оно расположено. Таким образом, выданное разрешение на строительство не гарантирует ввода объекта в эксплуатацию. По данным Госстройнадзора, сейчас из 104 строящихся объектов – 37, на которых ведутся различные мероприятия по устранению замечаний в части СЗЗ.

Дмитрий Петров, генеральный директор ООО «Техника. Тепловидение. Медицина»:

– К сожалению, сохранились, и иногда и усугубились проблемы, которые существуют в отрасли уже много лет. Это нехватка качественных и относительно недорогих материалов, проблемы с квалифицированными кадрами, как среди специалистов среднего звена, так и простых рабочих.

Ко всему этому добавилось введение системы эскроу-счетов, работа по которым пока по факту не началась. И как будет это происходить, пока толком не понятно. Нужно было сначала запустить пилотный проект, проверить нововведение, а потом внедрять во всей стране. Сегодня мы имеем риск банкротства мелких и средних строительных компаний и переход контроля над отраслью к банкам.

Владимир Балабанов, заместитель генерального директора по строительству АО «ОЭЗ «Санкт-Петербург»:

– Нам, как управляющей компании, важно оперативно решать вопросы, связанные с получением необходимых для строительства документов, и соблюдать запланированные сроки реализации проекта. Сокращение сроков прохождения госэкспертизы и налаженный механизм подачи документов в контролирующие органы существенно ускорят процесс реализации проектов тех резидентов, которые находятся на начальном этапе реализации проектов, и тех, кто расширяет уже действующие производства.

При существующих темпах роста производительности, а соответственно, и расширении штата сотрудников компаний-резидентов ОЭЗ, увеличивается нагрузка на транспортную инфраструктуру районов, где расположены площадки ОЭЗ, – Петродворцового и Приморского. Учитывая это, важно заранее обеспечить транспортную доступность к площадкам ОЭЗ.

Офисный рынок Санкт-Петербурга в минувшем году продемонстрировал успешное развитие. Вакансия сократилась, арендные ставки выросли. Тем не менее, условия для массового запуска новых девелоперских проектов еще не созрели. Хотя уже и вызревают. Эксперты рассказали, при каком уровне арендных ставок, начнется активное строительство бизнес-центров.

Анамнез

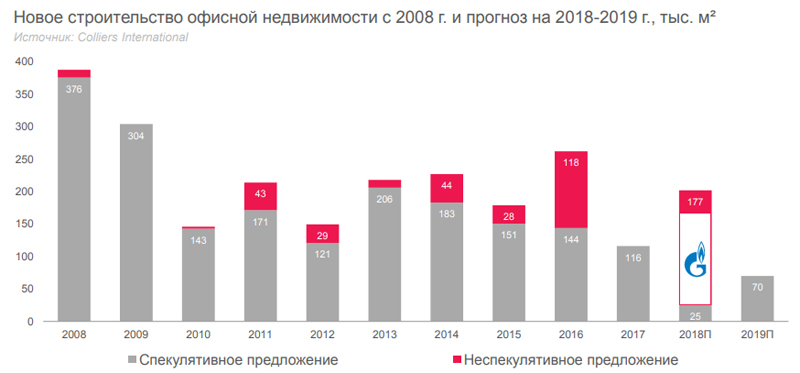

Рынок офисной недвижимости пережил кризис и перешел в фазу роста. Спрос на аренду в сегменте растет, а низкий уровень строительства новых площадей не позволяет его удовлетворить. По данным Colliers International, по итогам 2018 года, спекулятивный ввод в сегменте составил лишь около 25 тыс. кв. м. Это в 4,6 раза меньше, чем годом ранее. Для сравнения: в 2017 году сдано 116 тыс. кв. м спекулятивных офисных площадей; в 2016-м – 144 тыс., в 2015-м – 151 тыс., в 2014-м – 183 тыс., в докризисном 2013-м – 206 тыс.

Закономерным следствием ситуации стало снижение вакансии. По данным Maris в ассоциации с CBRE, средняя вакансия по рынку качественных офисных площадей по итогам 2018 года составила лишь 5,5%. За год показатель снизился на 2,2 п. п.

В результате, рост средних запрашиваемых арендных ставок достиг 5% в классе А (диапазон 1600-2200 рублей за 1 кв. м в месяц) и 4% в классе В (900-1400 рублей), говорит руководитель отдела рынков капитала и инвестиций УК Maris в ассоциации с CBRE Алексей Федоров. По данным Colliers International, средний показатель стоимости аренды 1 кв. м в классе А к концу прошлого года вырос до 1595 рублей, в классе В – до 1040 рублей.

Диагноз

Генеральный директор Colliers International в Петербурге Андрей Косарев, считает, что текущие тенденции офисного рынка являются хорошим знаком для девелоперов и уже могут служить сигналом для старта новых проектов (сегодня их запуск находится на околонулевом уровне).

«Мы проанализировали финансовые параметры строительства типового бизнес-центра класса А и пришли к выводу, что при наличии свободного участка у девелопера, новое строительство в классе А будет эффективно уже при ставке аренды 1860 рублей за кв. м в месяц (без учета НДС). Эта цифра довольно близка к текущим рыночным уровням для наиболее престижных локаций и самых качественных объектов», – говорит эксперт.

Впрочем, при этом он признает, что, если своей земли в хорошей локации у девелопера нет, то уровень арендной ставки, приемлемый для запуска нового проекта, подрастает до 2165 рублей (вводные параметры для расчета: общая площадь БЦ – 18,5 тыс. кв. м; стоимость участка на 1 кв. м общей площади объекта – 15 тыс. рублей; цена строительства – 90 тыс. на 1 кв. м; срок строительства – 2,5 года; ставка капитализации – 9%, требуемая доходность – 18%; срок заполнения – 2 года: 1-й год – 50%, 2-й – 80%, базовый – 95%; ежегодная ставка индексации арендной платы после ввода – 5%). «Принимая во внимание тренд на рост ставок, можно ожидать, что интерес к строительству высококлассных бизнес-центров повысится уже в 2019-2020 годах», - оптимистично говорит Андрей Косарев.

Делайте ваши ставки. Сдержанный оптимизм

Если сам посыл другими экспертами не оспаривается, то со столь оперативными последствиями рыночных трендов с переходом с сферу практического девелопмента согласны не все. Наиболее позитивно настроен Алексей Федоров. «Уже сегодняшние ставки обеспечивают рентабельность проектов реконструкции. И мы видим, что небольшие частные девелоперы этим пользуются, запуская по 1-2 проекта в год. Конечно, необходимым условием для успеха таких проектов является невысокая цена покупки исходного объекта. Но рынок сейчас предоставляет достаточно возможностей для таких приобретений, инвесторам есть из чего выбирать», - говорит он.

Но уже вскоре очередь должна дойти и до запуска новых проектов, считает специалист. «Для рентабельности их строительства требуется уровень ставок в 2000-2500 рублей в классе А и 1400-1700 рублей – в классе B. Учитывая имеющийся дефицит площадей, усугубляющийся постепенным уходом с рынка офисов класса С вследствие редевелопмента, мы ожидаем, что в течение года-двух требуемые уровни будут достигнуты. Более того, мы уже видим, что и крупные девелоперы поверили в перспективы рынка - новые очереди запустили «Аэропорт Сити» и «Невская Ратуша», реализует свой проект на Фонтанке компания «Ренессанс Девелопмент», - отмечает Алексей Федоров.

Его коллега, заместитель руководителя по работе с арендодателями отдела офисной недвижимости компании Maris в ассоциации с CBRE Светлана Мовчан, соглашаясь по существу, несколько сдвигает сроки запуска новых проектов: «Качественных вакантных площадей крайне мало, а растущих компаний предостаточно. То есть спрос очевиден, в связи с чем рождается предложение. Каждую неделю мы получаем информацию о новых проектах, запуск которых намечен на 2021-2022 годы. Поэтому можно спрогнозировать, то к 2023 году предложение офисной недвижимости существенно увеличится и через некоторое время мы вновь вернемся к рынку арендатора».

Николай Антонов, генеральный директор компании «МТЛ. Управление недвижимостью» (входит в ГК «Бестъ») также не верит в очень скорое начало реализации новых проектов. «Окупаемость нового качественного бизнес-центра класса А или В+ в хорошей локации начинается при ставках от 2500 рублей за кв. м. Сегодняшний уровень ставок в классе А в среднем – 1700-1900 рублей за кв. м. Рынок не дошел до тех показателей, которые побуждали бы девелоперов к закладке новых бизнес-центров. И в 2019 году вряд ли на него выйдет», - говорит эксперт.

При этом он оговаривается, что это верно, если рассматривать старую классическую модель бизнес-центра. «Если же мы посмотрим на более современные офисные пространства, будь то коворкинг или просто помещения с гибкой планировкой, мобильным и компактным размещением работающих, мы увидим, что они набирают популярность, и окупаемость у них гораздо выше. При умелом управлении в таких проектах можно снять от 2500 до 7000 рублей чистых арендных платежей с кв. м площади», - говорит Николай Антонов.

Делайте ваши ставки. Пессимизм

Наиболее пессимистично настроен управляющий директор Сети бизнес-центров «Сенатор» Дмитрий Золин, считающий, называющий самый высокий уровень арендных ставок, достаточный для активизации девелопмента в офисном сегменте.

«Для того, чтобы у девелоперов появилась серьезный интерес к строительству новых бизнес-центров, необходим рост арендных ставок от нынешних показателей примерно на 30% (на данный момент комфортными для запуска проектов стали бы ставки в районе 2,7 тыс. рублей за 1 кв. м. в месяц для объектов класса А и порядка 1,9 тыс. рублей – для класса В). Причем рост этот должен быть очень быстрым, а не «размазанным» на 2-3 года, поскольку в противном случае часть его «съедят» инфляция, снижение курса рубля по отношению к главным мировым валютам и другие факторы. И, соответственно, хорошей рентабельности у проектов по-прежнему не будет. Пока же могут появляться какие-то отдельные точечные проекты с хорошей локацией, но это будет не тренд рынка, а скорее, исключения из реальной рыночной ситуации», - уверен он.

Более того, по словам эксперта, благоприятные условия в ближайшие годы вряд ли появятся: «Арендная ставка в 2019 году продолжит расти, но, к сожалению для девелоперов, не настолько серьезными темпами, чтобы вызвать интерес к запуску строительства новых проектов. Думаю, в среднем по рынку рост составит около 10%. Какие-то объекты, возможно подорожают сильнее, какие-то слабее, но в среднем показатель будет примерно такой».

«При существующих трендах, я пока не вижу очевидных перспектив для развития девелопмента в офисном сегменте. Вакансия, действительно, низкая, арендные ставки, действительно, растут. Но происходит это очень невысокими темпами. Их явно недостаточно, чтобы запустить активное строительство новых бизнес-центров. И пока действуют нынешние тренды, я не вижу оснований предполагать изменения на рынке. Судите сами: ключевая ставка снова начала расти, инфляция находится на довольно высоком уровне, рубль в очередной раз сильно просел по отношению к доллару и евро (а надо понимать, что в качественных офисных центрах по-прежнему велика доля импортного оборудования и стройматериалов). По совокупности все это не дает оснований прогнозировать активный девелопмент в этом сегменте», - резюмирует Дмитрий Золин.

«Младшие братья» гостиниц – апарт-отели – все более активно вторгаются на рынок объектов временного размещения. Особенно характерно это для Санкт-Петербурга, где преобладают сервисные апарт-проекты, а не псевдожилье. Эксперты считают, что тренд сохранится, если развитие сегмента апартаментов не будет сдерживаться искусственно.

В последнее время апартаменты являются самым динамично развивающимся сегментом недвижимости. И прошлый год не стал исключением. По данным Knight Frank St Petersburg, на конец 2018 года в Петербургской агломерации число строящихся апартаментов составило 16,4 тыс. юнитов, а их суммарная площадь – 694 тыс. кв. м. За последние два года показатель увеличился в три раза.

«В 2018 году реализовано около 4 тыс. апартаментов, что на 54% больше результата предыдущего года. Основная доля спроса пришлась на формат сервисных апартаментов», - отмечает руководитель отдела исследований Knight Frank St Petersburg Светлана Московченко. При этом средняя цена на апартаменты сервисного формата в Санкт-Петербурге за 2018 год выросла на 9%.По ее оценке это связано с ростом популярности сегмента у покупателей, а также с повышением строительной готовности ряда проектов.

Показательно, что цены выросли, несмотря на рост предложения в сегменте, которое по итогам 2018 года составило более 6 тыс. апартаментов, что на 10% больше, чем в конце 2017 года.

«Мягкая сила» апартов

Всего несколько лет назад говорить о сколько-нибудь заметной конкуренции классическим гостиницам со стороны апарт-отелей не приходилось. Сегодня же это факт, единодушно признаваемый всеми экспертами, опрошенными «Строительным Еженедельником».

Особенно характерно это для Северной столицы, в которой, в отличие, например, от Москвы, среди апарт-проектов преобладают сервисные апартаменты, а не псевдожилье. И тренд этот сохраняется. По оценке экспертов Knight Frank St Petersburg, сравнению с итогами 2017 годом количество рекреационных и элитных проектов, представленных на рынке, не изменилось. В то же время доля сервисных проектов увеличилась на 11 п. п., а суммарная площадь апартаментов этого формата (строящихся и находящихся в продаже) превысила 400 тыс. кв. м.

По данным Colliers International, в Петербурге функционирует восемь сервисных апарт-отелей, которые суммарно насчитывают 3,67 тыс. юнитов. Этот объем предложения в сфере временного проживания уже невозможно не замечать. Хотя, конечно, пока он значительно уступает номерному фонду классических гостиниц, который на конец 2018 года 22,3 тыс. номеров в 173 отелях (без учета хостелов и мини-отелей).

«Принимая во внимание темпы роста рынка и спроса на нем, можно уверенно говорить о том, что апартаменты уже сейчас составляют конкуренцию демократичным гостиницам города – как по набору оказываемых услуг, так и на уровне проводимой ценовой политики», - отмечает заместитель директора департамента консалтинга Colliers International Евгения Тучкова.

С ней согласны и другие эксперты. «В сегменте три-четыре звезды апарт-отели уже сейчас составляют заметную конкуренцию классическим гостиницам. Качественных сетевых трехзвездочных отелей в Петербурге совершенно недостаточно. Думаю, что именно за счет конкуренции со стороны апарт-отелей гостиницы не получили от мундиаля того результата, на который они рассчитывали. Взрывного спроса там не увидели, а апартаменты во время чемпионата были заполнены на 90% и более, оттянув на себя часть туристического потока. Операторы классических гостиничных сетей в 2018 году неоднократно смотрели AVENUE APART, и это косвенно свидетельствует о том, что нас воспринимают как серьезных конкурентов, с которыми придется считаться», - подчеркивает Николай Антонов, генеральный директор компании «МТЛ. Управление недвижимостью» (входит в ГК «Бестъ»).

Плюсы и минусы

Успешность апарт-отелей характерна именно для среднего ценового сегмента и связана, по мнению специалистов, с двумя определяющими факторами. Во-первых, как уже отмечалось, это дефицит номерного предложения в классе «три звезды». По данным Colliers International, если по количеству гостиниц в общей структуре преобладают трехзвездочные отели, то по числу номеров более половины фонда в Петербурге позиционируется в категории «четыре звезды». А во-вторых, формат апарта, в котором предусмотрен кухонный уголок, позволяет сэкономить на питании в кафе и ресторанах, что немаловажно для гостей следящих за бюджетом поездки.

«Апарт-отели, такие как например Vertical на Московском проспекте, отличаются от гостиниц только тем, что там есть место, где можно самостоятельно приготовить еду. Это не преимущество или недостаток формата, а скорее плюс для арендатора. К тому же он может управлять количеством сервисных услуг, сократив свои затраты на проживание», - отмечает управляющий директор центра развития недвижимости Becar Asset Management Ольга Шарыгина.

Есть у сервисных апартаментов и другие плюсы. «Апарт-отели выигрывают у классических отелей за счет новизны зданий и внутренней отделки. Номера в них оборудованы кухнями с посудой и бытовой техникой. Третий плюс – возможность размещения на более длительный срок. По стоимости проживания апартаменты находятся между обычными квартирами и гостиничными номерами. Кроме того, далеко не все трехзвездочные отели оборудованы собственным подземным паркингом», - говорит Николай Антонов.

К недостаткам апарт-отелей, по его мнению, следует отнести то, что некоторые из них закладываются в районах, не представляющих туристического интереса. «Однако при правильном подходе к управлению и эти проекты можно вывести на хорошие показатели по доходности», - полагает эксперт.

Еще одним проблемным моментом является разнородность собственников юнитов в апарт-проектах. «Если мы посмотрим на те объекты, что сертифицированы частично: например, этаж или отдельные номера, то здесь в соседях могут оказаться как туристы, так и обычные жильцы. Как правило, эти два сегмента друг с другом плохо сосуществуют», - отмечает Ольга Шарыгина.

Всерьез и надолго

По мнению специалистов, конкуренция между апарт-отелями и классическими гостиницами в ближайшей перспективе будет только расти. Просто в силу динамичного развития сегмента апртаментов. «В 2019 году в продажу могут выйти 12,9 тыс. юнитов суммарной площадью 631 тыс. кв. м, из которых около трети составляют номера в сервисных проектах. В течение ближайших 3-4 лет гостиничный рынок пополнит еще около 11,7 тыс. апартаментов», - говорит Светлана Московченко.

«Если развитие сегмента апарт-отелей не будет приостановлено искусственно, тренд на резкий рост номерного фонда, который принадлежит множеству мелких собственников, будет развиваться прежними темпами в 2019-м и далее до 2022 года. Затем рынок почувствует насыщение, апарт-отели начнут конкурировать не только с гостиницами, но и друг с другом», - считает Николай Антонов.

Кроме того, эксперты ожидают как роста качества управлениям апарт-проектами, так и появления таких объектов более высокого класса. «Серьезную конкуренцию отелям более высокого уровня также могут составить апарт-отели, которые будут управляться известными международными операторами», - отмечает Светлана Московченко.

С ней соглашается Евгения Тучкова. «С ростом рынка, привлечением к управлению апарт-отелями профессиональных международных операторов, туристы могут рассчитывать не только на более широкий выбор, но и более высокий уровень сервиса. Рынок быстро эволюционирует, и мы ожидаем, что в ближайшее время в Петербурге появятся также первые проекты премиум-класса», - полагает она.

«Еще один тренд – расширение компетенций управляющих компаний в сторону предоставления гостиничных услуг. Управляющие превращаются в гостиничных операторов, работающих с гостями, но одновременно совершенствуются в работе с собственниками номеров, с доходностью и издержками. В следующем году на рынке начнут формироваться стандарты управления такими комплексами», - добавляет Николай Антонов.

Мнение

Ольга Шарыгина, управляющий директор центра развития недвижимости Becar Asset Management:

- Но я бы не ставила сервисные апарт-отели и классические гостиницы по разные стороны баррикад, поскольку это все же один сегмент. Безусловно, апартаменты оттягивают на себя часть туристического потока, но его объема пока достаточно. С учетом меняющегося законодательства и необходимости сертификации средств размещения сегмент отелей существенно прирастет за счет сертифицированных отелей и апарт-комплексов.