Подпорки для эскроу

Схема проектного финансирования с использованием эскроу-счетов официально действует на рынке строительства жилья всего несколько месяцев. Однако уже сегодня очевидно, что для многих застройщиков она непосильна. Власти не собираются отменять схему, зато обещают господдержку компаниям, не вписавшимся в схему.

«Считаю, что эскроу-счета – это вынужденная мера для того, чтобы перейти от долевого строительства к проектному кредитованию. Счета эскроу, по своей сути, то же долевое участие, только деньги дольщиков будут собирать не строители, а банки. По мере того, как банковское сообщество будет способно кредитовать все жилищное строительство, эскроу-счета должны исчезнуть. Поэтому что-то менять сейчас в эскроу-системе бессмысленно», – убежден вице-президент, директор «Союзпетростроя» Лев Каплан.

Проблемы отложены на потом

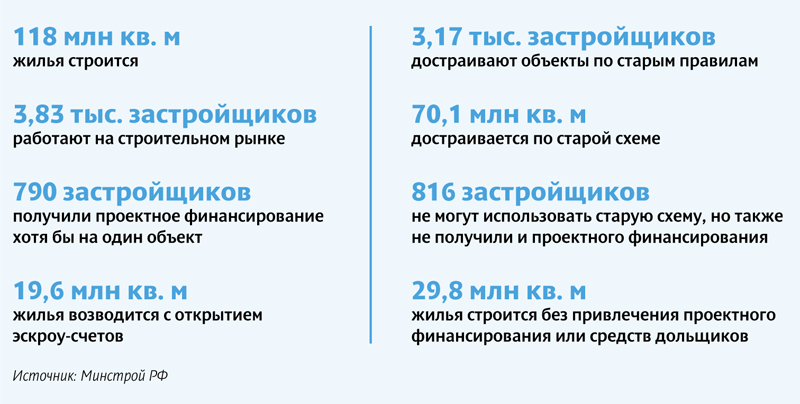

По данным Минстроя РФ, средняя стоимость проектного финансирования составляет 6,9% годовых. Центробанк подсчитал: с девелоперами заключено более 340 кредитных договоров на сумму свыше 300 млрд рублей, через проектное финансирование привлечено около 35 млрд рублей.

Суммы весьма невелики. Член Центрального штаба Общероссийского Народного фронта, координатор законодательных инициатив ОНФ в Госдуме Наталья Костенко заявила: «Цифра в 15 тыс. открытых счетов эскроу, если честно, не впечатляет. В переводе на дома – это два 90-квартирных дома на регион». По ее мнению, банки слабо участвуют в финансировании строительства.

Но кроме финансовых проблем уже проглядываются юридические. «Мы пока только ведем подготовку к работе с использованием счетов эскроу, поэтому в настоящее время не можем предугадать, какие у нас в будущем возникнут трудности», – говорит Оксана Галицына, начальник юридического отдела ООО «Дудергофский проект» (ГК «БФА-Девелопмент»).

Она поясняет: два корпуса ЖК «Огни залива» компания завершает по старой схеме финансирования, третью очередь предстоит вывести на рынок по новой. «Проект будет жить сразу в нескольких редакциях закона. Сложности, конечно, есть: получается, что очереди в одном проекте будут продаваться по разным правилам. Но часть этих проблем предстоит решать не нам, а банкам», – подчеркнула эксперт. При этом Оксана Галицына надеется, что на момент вывода на рынок третьей очереди основные игроки уже будут иметь опыт проектного финансирования, которым застройщик сможет воспользоваться.

Как отмечает руководитель юридического департамента АН «Бон Тон» Дмитрий Логинов, целый ряд моментов во взаимоотношениях застройщиков и банков в схеме эскроу-счетов не регламентирован. Например, на рынке заключено довольно много ДДУ, предусматривающих оплату от нескольких лиц. Одни банки придерживаются формулы «1 ДДУ = 1 эскроу-счет», другие готовы открывать эскроу-счета в зависимости от количества дольщиков.

Вместе с тем он полагает, что возможные проблемы пока не выявляются: «Для реформы плохо, что пока все идет хорошо. Шлифовка законодательства зачастую связана с конфликтными ситуациями, необходимостью разработки регулятивных мер и наработки судебной практики. Пока можно смело говорить, что нынешняя редакция 214-ФЗ далеко не последняя и новые поправки в закон должны сделать эскроу-счета более совершенным механизмом».

Безотлагательные меры

Для усовершенствования эскроу-схемы и в помощь застройщикам власти разрабатывают ряд механизмов, заявил вице-премьер Правительства России Виталий Мутко. В частности, господдержку получат проекты комплексного освоения территорий (КОТ). «Будущее высоких темпов строительства – это комплексное освоение, здесь вопросов достаточно много, и нам предстоит их в ближайшие время решать», – заявил он.

В числе проблем проектов КОТ – обеспечение сетевой инфраструктурой. Поскольку самостоятельная инженерная подготовка территорий делает проекты нерентабельными, Правительство задумалось о финансировании ее за счет бюджета. Правда, проекты КОТ, которые крупные девелоперы реализуют уже не первый год собственными силами, видимо, такой поддержки не получат – речь шла прежде всего о «региональных застройщиках».

«Поскольку Закон № 214-ФЗ в исправленном виде предполагает схему «один объект – один застройщик», он совершенно не подходит для КОТ. При комплексном освоении необходимо, чтобы деньги были обобществлены и строились задельные объекты, которые будут вводиться в первом полугодии следующего года. Вообще, такие объекты должны составлять примерно 40% годовой программы жилищного строительства. Поэтому я поддерживаю Виталия Мутко – в противном случае поточное строительство будет невозможно», – уточнил Лев Каплан.

Кроме того, по словам Виталия Мутко, нужна государственная поддержка строительства социальных объектов. По его словам, в рамках нацпроекта «Жилье и городская среда» заложена программа «Стимул» с объемом финансирования в 22,5 млрд рублей – с ее помощью уже начато строительство жилья и социальной инфраструктуры в 42 субъектах РФ. Всего планируется построить 8 млн кв. м жилья, примерно полсотни школ, 22 детсада, поликлиники и дороги.

Также власти решили поддержать застройщиков, которым банки отказали в проектном финансировании. «Если банк классическим методом не может предоставить кредит, мы должны включать другие механизмы», – заявил Виталий Мутко.

Речь идет о средних и малых компаниях. В частности, предполагается использовать механизм поручительства, который пока задействован слабо. Поручителями смогут выступить «ДОМ.РФ» и АО «Банк ДОМ.РФ» после государственной докапитализации. «Банк мы докапитализируем, и, как мы рассчитываем, в ближайшее время он выйдет где-то на 1 трлн кредитных ресурсов для застройщиков. Мы исходим из того, что этот институт имеет сегодня возможность решать ряд вопросов с малыми застройщиками», – пояснил вице-премьер.

Есть также связанная с банками проблема – длительное рассмотрение заявок на проектное финансирование. В начале октября замглавы Минстрой РФ Никита Стасишин называл срок в 45 дней. Ведомство готовит проект поправок для ускорения процедуры.

Других мер пока не предусмотрено. Также неизвестно, когда стартует придуманная властями поддержка застройщиков.

Арбитражный суд Петербурга отказался удовлетворить иск инвестора проекта «Театр песни» о предоставлении участка для работы в устье реки Смоленки. В истории, которая длилась 10 лет, поставлена точка.

Суд полностью отказал в удовлетворении иска ООО «Театр песни». Компания пыталась судиться со Смольным за участок под проект на Новосмоленской набережной. Но проиграла. Битва за проект, которая длилась 10 лет, завершилась не в пользу инвестора.

Идея строительства театра песни принадлежала главе холдинга PMI Евгению Финкельштейну, который привлек в проект Аллу Пугачеву и Кристину Орбакайте (изначально они на двоих контролировали 49% долей в ООО «Театр песни Аллы Пугачевой», на которое была оформлена земля под стройку). Участок площадью 3 га в устье реки Смоленки город предоставил компании в 2008 году на инвестиционных условиях. Строительство должно было стартовать в 2010 году и завершиться в 2015 году. Британское архитектурное бюро Populous LLC и петербургская мастерская А-Лен разработали проект, в котором театр бы представлен в форме бриллианта (правда, архитектурная общественность тут же окрестила его «мешком с картошкой» и «булыжником» - прим. «Строительного Еженедельника»). Это был многофункциональный комплекс общей площадью 190 тыс. кв.м., из которых 17,2 тыс. кв.м. должна была занять сцена - самая большая концертная площадка в России. Там же планировали разместить бизнес–центр, выставочные залы и гостиницу. После завершения строительства инвесторы планировали выйти на самоокупаемость в течение 10 лет. При этом оборот центра уже в первый год после открытия, по расчетам инвесторов, составил бы 10 млрд рублей. Через три года после открытия корпорация собиралась выйти на показатель в 300 мероприятий в год.

Инвестор вложил в проект 100 млн рублей. Но строительство так и не началось. На проект посыпались иски. Сначала у общественности были претензии к цене участка. Но прокуратура сочла разрешение, выданное инвестору, законным. Потом появились вопросы к высотности будущего комплекса. Но градсовет проект все-таки одобрил с условием, что инвестор его понизит. А потом возникли претензии к проекту из-за его несоответствия Правилам землепользования и застройки. Выяснилось, что по участку должна пройти дорога и часть пятна предназначена под морскую набережную. Суд поддержал претензии истцов, признав нарушение Генплана. Чтобы соблюсти требование Генплана Евгений Финкельштей даже согласился построить под театром тоннель для автомобилей. Но и это не помогло. В 2014 году Смольный отменил постановление о строительстве. Инвестор требовал возмещения убытков. И после серии судов стороны заключили мировое соглашение, согласно которому Комитет по инвестициям должен был продлить сроки реализации проекта. В 2016 году семья Аллы Пугачевой покинула проект.

«Мы хотели сделать проект для города, ведь в Петербурге есть потребность в новом концертном зале, новых выставочных площадях. Проект, созданный на частные деньги, должен был приносить городу прибыль. Мы исправно платили аренду, получили все необходимые согласования, но нам не дали работать», - так комментировал ситуацию Евгений Финкельштейн после очередного проигрыша в суде.

«Учитывая то, что спорный участок в декабре внесен законом Петербурга в перечень зеленых насаждений общего пользования, битву о предоставлении земли под строительство театра стоит считать завершенной. Но остались неразрешенными вопросы убытков по результатам этой инвестиционно-судебной эпопеи. И мне кажется, что в этом направлении у инвестора еще есть возможности восстановить свои имущественные интересы», - говорит партнер адвокатского бюро «Качкин и партнеры» Дмитрий Некрестьянов.

Кстати

В конце декабря прошлого года стало известно, что архитектурная компания Lifequality Evolution Андрея Литвинова предложила петербургским властям создать на том самом участке в устье Смоленки террасный парк. На его территории хотят возвести заглубленное здание для библиотеки русского авангарда и офиса архитектурного бюро. Его максимальная высота составит 18 метров, а общая площадь - около 3 тыс. кв.м. Архитектор готов вложить в проект не менее 500 млн рублей собственных средств. Он рассчитывает, что Смольный поддержит инициативу и предоставит землю без торгов, «учитывая важную социальную и общественную миссию» проекта.

Закономерным следствием повышения Центробанком ключевой ставки стало увеличение процентных ставок по ипотечным кредитам. Однако опрошенные «Строительным Еженедельником» эксперты уверены, что рост ипотечного рынка сохранится.

Очевидные причины

Когда 14 декабря 2018 года Совет директоров Банка России принял решение повысить ключевую ставку на 0,25 п. п., до 7,75% годовых, мало кто сомневался, что за этим последует рост процентных ставок по банковским кредитам, в том числе ипотечным. Тем более, что это было уже второе увеличение «ключа» (первое – 14 сентября).

Об этом сразу заявил президент Сбербанка Герман Греф (отметим, что Сбербанк был в числе немногих крупных банков, не ставших повышать проценты после решения ЦБ от 14 сентября). «Ставки по кредитам на жилье вырастут. Мы сегодня выдаем ипотеку со средней чистой маржей (для нас – 0,1%), то есть она на грани рентабельности. Конечно, в текущих условиях боюсь, что все банки вынуждены будут несколько поднять ставки», – подчеркнул он.

Понимали это и в Правительстве России. «Ипотечные ставки находятся в прямой зависимости от ключевой ставки, поэтому ее повышение неминуемо приведет к росту ставок по ипотеке», – заявил замглавы Минстроя РФ Никита Стасишин.

Единодушны в вопросе и эксперты. «Банки будут повышать ставки в 2019 году. Каждый банк решает этот вопрос индивидуально, в среднем мы ожидаем роста ставок в диапазоне от 0,5 до 1 п. п.», – говорит территориальный менеджер по работе с партнерами по ипотеке Северо-Западного филиала банка «Открытие» Татьяна Хоботова. «По прогнозам ЦБ РФ, инфляция достигнет пика в середине года (5,5–6%). Вслед за ускорением инфляции в первом полугодии 2019 года мы ожидаем, что ставки по ипотечным кредитам могут вырасти на 0,25–0,75 п. п.», – со своей стороны, отмечает начальник ипотечного центра Петербургского филиала ПАО «Промсвязьбанк» Светлана Четина.

Собственно, процесс уже пошел. Ставки по ипотеке подняли лидеры рынка. С 1 января ВТБ повысил ставки по ипотеке на 0,6 п. п. Кредит на покупку недвижимости в рамках стандартных программ теперь доступен по ставке от 10,1% годовых. С 14 января на 1 п. п. поднял процентные ставки по ипотечным кредитам и Сбербанк. Очевидно, что следом за «грандами» подтянутся и другие игроки рынка. Уже объявил о намерении в ближайшее время подрастить ставку на 0,25 п. п. банк «Открытие».

Неочевидные следствия

Интересно, однако, что, несмотря на это, эксперты единодушно прогнозируют дальнейший рост ипотечного рынка, хотя и с некоторым снижением темпов. Любопытно, что ранее именно снижение процентной ставки называлось главным драйвером ипотеки. А прогнозы и без повышения процентов, в общем, давали такие же: эффект сравнительно «низкой базы» 2017 года себя исчерпает, но рост сохранится.

И сейчас этот анализ не претерпел существенных изменений, а роль подъема ставок не расценивается как довлеющая. Председатель Северо-Западного банка Сбербанка России Виктор Вентимилла Алонсо не назвал конкретных цифр, но выразил уверенность, что рост выдачи ипотеки сохранится, хотя и с меньшими темпами, чем ранее. «В 2019 году мы прогнозируем двузначный темп прироста ипотечного кредитования – по нашим оценкам, рынок вырастет на 16–17%», - сообщили в ВТБ.

Близкие цифры дают и другие аналитики. «По нашим прогнозам, в 2019 году ипотечный портфель банков вырастет на 15–17% и составит 8,2 трлн рублей», – говорит Светлана Четина. Татьяна Хоботова добавляет, что повышение ставок не сильно повлияет на рынок, так как платеж по кредиту изменится незначительно, а имеющуюся у людей необходимость в улучшении жилищных условий рост ставки даже на процент не отменит. «Объемы ипотеки будут расти. Правда, не такими темпами, как прежде. Ранее прогнозируемый уровень роста в 10–15% может сохраниться, а может даже и увеличиться, из-за внесенных изменений в нормативные документы (214-ФЗ)», – считает она.

Светлана Четина также обращает внимание на многофакторность ситуации на строительном рынке. Подчеркивая особую роль ипотеки (в 2018 году с использованием жилищных кредитов заключалось 56% сделок на «первичке» и 49% – на «вторичке»), она отмечает: «Снижение доступности ипотеки приведет к ослаблению спроса, которое будет сдерживать рост цен на недвижимость. Тем не менее, под действием макроэкономических и законодательных факторов цены на жилье могут вырасти в 2019 году на 5–8%. Среди макроэкономических факторов мы отмечаем возможное ослабление рубля, ускорение инфляции, рост ставок по кредитам для строителей. Это увеличит затраты девелоперов и будет стимулировать их повышать цены на новые объекты для поддержания рентабельности. Приведет к удорожанию реформа в строительной отрасли, которая направлена на замену долевого участия покупателей банковским проектным финансированием».

Интересно, что эксперты считают рост ставок явлением временным. Герман Греф заявил, что в течение 2019 года ставки опустятся до уровня конца прошлого года. «Во втором полугодии этого года инфляция, скорее всего, замедлится до 5–5,5%. Уже в 2020 году ЦБ ожидает стабилизации инфляции около 4%. Исходя из данных оценок, мы ожидаем постепенного снижения ставок по ипотечным кредитам в конце 2019-го – начале 2020 года. В ноябре 2018 года средневзвешенная ставка по выданным ипотечным кредитам была на уровне 9,5%. В середине года она может вырасти до 10–10,5%, в конце – ожидаем снижения до уровня 9,75–10,25%», – прогнозирует Светлана Четина.

Правительство же намерено действовать «на подстраховке». «Если будет прослеживаться тенденция устойчивого роста ипотечной ставки, Минстрой России будет рассматривать варианты программ субсидирования», – заявил Никита Стасишин.