Задача на два триллиона. Как будет происходить замена средств дольщиков на банковские кредиты

В ближайшее время на банковском рынке состоится первая сделка с гарантией «ДОМ.РФ». Поручительство госкомпании позволит банку-кредитору снизить нагрузку на капитал со 100% до 20%, а также существенно увеличить объем финансирования строительной отрасли, которая с 1 июля 2019 года перешла на новые правила игры.

Полезная новинка

На сегодня для строительства жилья в стране привлечено около 4,5 трлн руб., в основном это средства дольщиков, а объем кредитов, взятых застройщиками у банков, составляет всего около 800 млрд руб. С 1 июля все новые проекты будут запускаться с использованием счетов эскроу: средства дольщиков будут зачисляться на специальные счета и передаваться застройщику после ввода многоквартирного дома в эксплуатацию, а финансирование строительства будет осуществляться за счет кредита, предоставленного банком. Это приведет к тому, что в течение 3–4 лет средства дольщиков в структуре финансирования жилищного строительства будут замещены банковскими кредитами. К концу 2024 года их объем возрастет до 6,5 трлн руб., а среднегодовые темпы роста кредитного портфеля составят около 50%.

Как сообщил директор по гарантийным продуктам «ДОМ.РФ» Антон Воронин, механизм поручительства «ДОМ.РФ» разработан в соответствии с дорожной картой по переходу строительной отрасли на проектное финансирование, утвержденной в декабре 2017 года председателем правительства РФ Дмитрием Медведевым. По кредитам с поручительством в случае банкротства застройщика «ДОМ.РФ» исполняет обязательства за заемщика по гарантированной части кредита (до 80% от суммы). Изменениями в Инструкцию Банка России 180-И, принятыми в октябре 2018 года, риск-вес по кредитам, гарантированным «ДОМ.РФ», был снижен со 100% до 20%. Это позволяет банкам кратно нарастить объем кредитования жилищного строительства в рамках имеющихся ограничений по капиталу, а банкам среднего размера — получить возможность кредитования крупных проектов комплексного развития, чего они раньше делать не могли по причине нехватки собственного капитала.

Новый продукт появился на рынке в декабре 2018 года. Сейчас готовятся пилотные сделки с рядом федеральных банков из первой десятки, в зоне интересов которых — стройки в Москве, Подмосковье, на Урале. Продукт также вызвал интерес банков, которые только планируют заняться проектным финансированием застройщиков. В середине мая были понижены требования по кредитному рейтингу к уполномоченным банкам. В результате их количество выросло с 63 до более чем 100. Конкуренция между банками за хорошие проекты от этого только вырастет. Как полагает Воронин, несмотря на то что новый продукт создавался специально для банков, в конечном счете выиграют все: и банки, и застройщики, и покупатели жилья.

Первые сделки поручительства «ДОМ.РФ» планирует закрыть уже этим летом. «Мы надеемся, что наши стандарты механизма гарантирования помогут застройщикам повысить прозрачность бизнеса, качественнее подходить к инвестиционному анализу проектов и приведут к стандартизации проектного финансирования. По экспертным оценкам, в течение двух-трех ближайших лет спрос на поручительство "ДОМ.РФ" может составить 2 трлн руб.»,— подчеркнул Антон Воронин.

Реакция рынка

Участники рынка по-разному приняли новый продукт. Как считает гендиректор РАСК (рейтинговое агентство строительного комплекса) Николай Алексеенко, наиболее актуальны поручительства «ДОМ.РФ» для средних и малых банков, для которых выполнение норматива по достаточности капитала является серьезным препятствием к росту портфеля в жилищном строительстве.

По мнению ведущего аналитика по корпоративным и суверенным рейтингам агентства «Эксперт РА» Николая Власова, гарантии помогут застройщикам получить проектное финансирование на рыночных условиях, поскольку для кредитора они являются «дополнительным щитом» при оценке рисков проекта. «Это особенно важно, когда экономические параметры проекта слабые и проект попадает во вторую-четвертую категории качества по 590-П, что требует от банка создания дополнительных резервов и, следовательно, приводит к повышенному предложению по процентной ставке»,— добавил эксперт.

На эти достоинства обратила внимание и пресс-служба ВТБ: «Гарантии "ДОМ.РФ" покрывают до 80% потерь и позволяют значительно снизить нагрузку на капитал — с 100% до 20%. Очевидно, что данный механизм будет давать банкам экономический стимул финансирования отрасли». Однако данный механизм мало востребован. Всему виной, как считают в госбанке, сложные механизмы получения и сопровождения гарантии, а также довольно высокая стоимость. Кроме того, «ДОМ.РФ» устанавливает свои подходы к экспертизе проектов и их мониторингу, не полагаясь на процедуры принятия и контроля рисков уполномоченными банками. По сути, для банков вводится дублирование внутренних процессов по технологиям «ДОМ.РФ», что при планируемых масштабах проектного финансирования трудноисполнимо и ресурсозатратно.

ВТБ предлагает для крупнейших уполномоченных банков упростить критерии и требования для привлечения гарантий. Еще одно пожелание — сделать поручительства солидарными и исключать условия отказа «ДОМ.РФ» в платеже по поручительству, которые не зависят от банка-кредитора.

Новинка заинтересовала и Россельхозбанк. Его пресс-служба выделила три ее достоинства: снижение кредитного риска, нагрузки на капитал банка и резервов на возможные потери по ссудам. Вместе с тем в Россельхозбанке надеются на дополнительную доработку условий, на которых предоставляется и раскрывается поручительство АО «ДОМ.РФ».

Есть и более критичные оценки. Вице-президент — начальник департамента проектного и структурного финансирования Газпромбанка Александр Ушков полагает, что для устойчивых проектов, которые финансирует его банк, гарантия «ДОМ.РФ» не нужна. «У нас есть свои внутренние методики, сложившиеся за долгие годы работы в проектном финансировании. Они адаптированы для жилищных проектов, и мы не всегда согласны с требованиями, которые предъявляет "ДОМ.РФ". Просто нам это неудобно,— говорит Александр Ушков.— Получив гарантию, мы должны готовить дополнительные отчеты, становиться под дополнительный мониторинг "ДОМ.РФ". Это новые затраты, для нас овчинка выделки не стоит. К тому же мы еще не знаем ценообразования нового продукта. Поэтому мы пока ориентированы на то, чтобы работать без гарантий».

Добавим, что стоимость поручительства рассчитывается индивидуально для каждого проекта. Для этого госкомпания разработала модель оценки рисков. В пилотных сделках комиссия составит 1–1,5% от размера выборки по кредиту. Но, по данным “Ъ”, рассматривался проект, где стоимость поручительства могла быть и менее 1%.

Планы на вырост

Большинство участников рынка благосклонно приняли новый гарантийный продукт. Как считает Николай Алексеенко, рост спроса на поручительство «ДОМ.РФ», безусловно, будет следовать за ростом банковского кредитования застройщиков. Критерии, утвержденные правительством РФ, предусматривают достаточно плавный переход к новой модели: большая часть уже запущенных проектов сможет остаться в «старой» схеме. Однако по мере увеличения доли новых проектов, реализуемых через механизм эскроу, спрос на банковское финансирование, а, следовательно, на поручительство «ДОМ.РФ», резко увеличится, полагает гендиректор РАСК.

По прогнозу Николая Алексеенко, скорее всего, это произойдет в начале 2020 года. Сейчас «ДОМ.РФ» тестирует другой новый инструмент, который будет всему этому способствовать — агрегатор проектного финансирования. Застройщики смогут подавать стандартизованные заявки на проектное финансирование на более раннем этапе и сразу в несколько банков, а банки без разветвленной филиальной сети получат доступ к перспективным проектам.

АО «ДОМ.РФ» (до марта 2018 года — Агентство ипотечного жилищного кредитования; АИЖК) основано в 1997 году, в 2015 году на базе акционерного общества создан единый институт развития в жилищной сфере. 100% акций компании принадлежит государству в лице Росимущества. «ДОМ.РФ» реализует государственные инициативы, направленные на повышение качества и доступности жилья, в том числе благодаря ипотеке, цивилизованной аренде и формированию комфортной городской среды. Чистая прибыль компании по МСФО за 2018 год составила 19,3 млрд руб. Ключевые задачи компании: совершенствование ипотечного рынка и рынка ипотечных ценных бумаг, содействие росту жилищного строительства, создание уполномоченного банка в сфере жилищного строительства на базе банка «ДОМ.РФ», развитие рынка цивилизованной аренды жилья, комфортной городской среды и содействие комплексному развитию территорий, мониторинг в сфере жилищного строительства.

Материал газеты "Коммерсантъ"

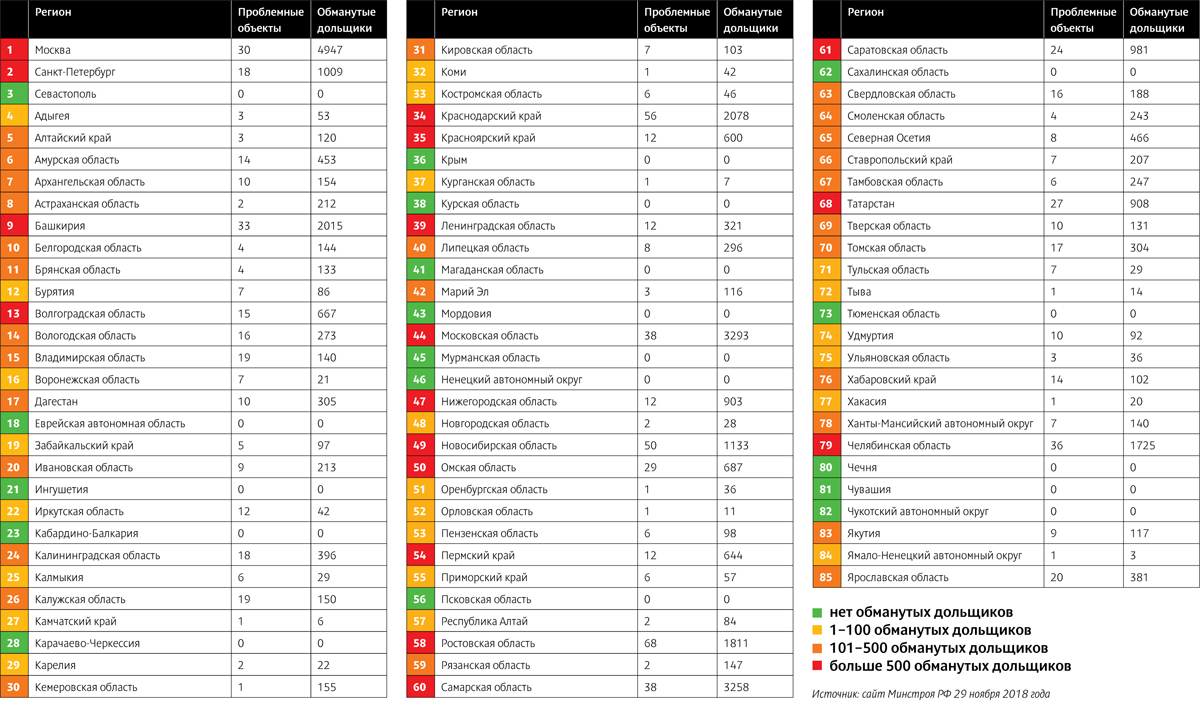

Публикуемая карта российских регионов отражает реальное положение дел в сфере борьбы российских властей с таким печальным явлением, как проблемные объекты и обманутые участники долевого строительства.

Даже при беглом взгляде на нее становится ясно, что до решения проблемы пока еще далеко. «Озеленение», то есть индикатор отсутствия обманутых дольщиков, наблюдается по преимуществу только в тех регионах, где строительство многоквартирных домов само по себе не особо распространено – и, соответственно, вероятность появления долгостроев невелика. «Зеленые» Крым и Симферополь тоже можно «вывести за скобки», поскольку они вернулись в состав России уже после того, как Закон № 214-ФЗ надежно защитил интересы граждан.

Единственным ярким исключением можно считать Тюменскую область, бывший руководитель которой недавно занял пост главы Минстроя РФ. Регион сумел к лету этого года полностью решить проблему пострадавших соинвесторов строительства.

В число «красных» регионов, то есть лидеров антирейтинга по обилию обманутых дольщиков, вошли все субъекты РФ с городами-миллионниками, в которых сконцентрировано массовое строительство многоквартирных домов. Ни один из них пока не вышел на «финишную прямую» решения проблемы.

По данным сайта Минстроя РФ на 29 ноября 2018 года, в России насчитывалось 880 проблемных объектов, а в реестр пострадавших участников долевого строительства входило около 34 тыс. граждан. Данные раздела постоянно меняются. Ведь, с одной стороны, усилия властей приносят результат и часть долгостроев вводится в эксплуатацию, а с другой – непростая ситуация в отрасли приводит к появлению новых проблемных объектов.

Необходимо отметить также, что в данные Минстроя попадают только те долгострои и обманутые дольщики, которые полностью соответствуют «требованиям», предъявляемым к объектам и гражданам для их официального признания проблемными и пострадавшими. Во многих регионах существуют свои аналогичные списки с менее жесткими «требованиями». И порой значительно более объемные. По некоторым экспертным оценкам, общее число граждан, пострадавших по разным причинам при участии в «долевке», превышает 80 тыс. человек.

Остается надеяться, что инициированная властями реформа по переходу на проектное кредитование строительных проектов предотвратит появление новых обманутых дольщиков, а власти постепенно найдут пути для решения проблем тех, кто уже пострадал.

Чиновники Смольного завершили кадастровую переоценку недвижимости в Санкт-Петербурге. Вопреки ожиданиям, стоимость городских объектов по кадастру значительно не вырастет.

С 1 января 2019 года в Петербурге при налогообложении граждан и юридических лиц будет учитываться новая кадастровая стоимость объектов недвижимости. Их переоценку в этом году по заказу Комитета имущественных отношений Смольного (КИО) провело ГБУ «Кадастровая оценка». Последний раз кадастровая стоимость земельных участков в Петербурге менялась в 2014 году, объектов капитального строительства и помещений площадью более 3 тыс. кв. м – в 2015-м, помещений меньшей площади, квартир – в 2016-м.

В этот раз расчет стоимости недвижимости проводился по новой методике; в частности, по-другому учитывались факторы, касающиеся их дальнейшего использования. В результате переоценки не произошло существенного изменения стоимости объектов в большую сторону. Суммарно по всем видам недвижимости она выросла только на 1%. Более того, по отдельным видам произошло снижение стоимости, чего раньше никогда не наблюдалось.

Как отмечают специалисты, стоимость земельных участков в среднем по городу выросла на 1,4%, до 3887 рублей за 1 кв. м. Исключением стали земли в Курортном районе, предназначенные для гостиниц. Их стоимость выросла более чем в два раза, до 8268 рублей за 1 кв. м. Такая переоценка объясняется существенным повышением инвестиционной привлекательности этих участков. При этом снизилась стоимость земли под гаражами, станциями технического обслуживания.

Общая кадастровая стоимость зданий показала снижение на 5,5%. В частности, уменьшилась цена 1 кв. м для застройщиков многоквартирных домов. Сейчас она составляет 26 704 рублей, будет – 21 250.

Кадастровая стоимость жилой недвижимости выросла на 5,9%. С нового года «квадрат» в квартире при уплате налога на имущество в среднем будет оцениваться в 95 662 рублей. Кроме того, на 9,7% подросла по кадастру стоимость машино-мест. В многоквартирных домах средняя стоимость 1 кв. м такого объекта оценивается в 61 159 рублей.

Самый интересный перерасчет произошел по нежилым помещениям. Их кадастровая стоимость снизилась в среднем на 30%. По словам специалистов ГБУ «Кадастровая оценка», в 2015 году стоимость нежилых помещений из-за неполноты данных, предоставленных Росреестром, частично оказалась завышена. Новая методология расчета оценки помогла исправить неточности.

«Вопреки ожиданиям многих граждан и организаций, увеличение кадастровой стоимости объектов недвижимости получилось сдержанным, в пределах инфляции. Падение стоимости нежилых помещений можно считать логичным и разумным. Так как в условиях санкций есть ограничения у бизнеса», – отметил директор СПб ГБУ «Кадастровая оценка» Сергей Грибовский.

По словам заместителя председателя Комитета имущественных отношений Санкт-Петербурга Ксении Кононевской, согласно последним поправкам в законодательство, кадастровую оценку теперь можно оспаривать не только в судебном виде. При ведомстве начинает работать специальная комиссия. В нее будут входить представители КИО, Росреестра, а также уполномоченного по защите прав предпринимателей в Петербурге и др. В случае подтверждения экспертами ошибки в кадастровой стоимости – она будет изменена.