Задача на два триллиона. Как будет происходить замена средств дольщиков на банковские кредиты

В ближайшее время на банковском рынке состоится первая сделка с гарантией «ДОМ.РФ». Поручительство госкомпании позволит банку-кредитору снизить нагрузку на капитал со 100% до 20%, а также существенно увеличить объем финансирования строительной отрасли, которая с 1 июля 2019 года перешла на новые правила игры.

Полезная новинка

На сегодня для строительства жилья в стране привлечено около 4,5 трлн руб., в основном это средства дольщиков, а объем кредитов, взятых застройщиками у банков, составляет всего около 800 млрд руб. С 1 июля все новые проекты будут запускаться с использованием счетов эскроу: средства дольщиков будут зачисляться на специальные счета и передаваться застройщику после ввода многоквартирного дома в эксплуатацию, а финансирование строительства будет осуществляться за счет кредита, предоставленного банком. Это приведет к тому, что в течение 3–4 лет средства дольщиков в структуре финансирования жилищного строительства будут замещены банковскими кредитами. К концу 2024 года их объем возрастет до 6,5 трлн руб., а среднегодовые темпы роста кредитного портфеля составят около 50%.

Как сообщил директор по гарантийным продуктам «ДОМ.РФ» Антон Воронин, механизм поручительства «ДОМ.РФ» разработан в соответствии с дорожной картой по переходу строительной отрасли на проектное финансирование, утвержденной в декабре 2017 года председателем правительства РФ Дмитрием Медведевым. По кредитам с поручительством в случае банкротства застройщика «ДОМ.РФ» исполняет обязательства за заемщика по гарантированной части кредита (до 80% от суммы). Изменениями в Инструкцию Банка России 180-И, принятыми в октябре 2018 года, риск-вес по кредитам, гарантированным «ДОМ.РФ», был снижен со 100% до 20%. Это позволяет банкам кратно нарастить объем кредитования жилищного строительства в рамках имеющихся ограничений по капиталу, а банкам среднего размера — получить возможность кредитования крупных проектов комплексного развития, чего они раньше делать не могли по причине нехватки собственного капитала.

Новый продукт появился на рынке в декабре 2018 года. Сейчас готовятся пилотные сделки с рядом федеральных банков из первой десятки, в зоне интересов которых — стройки в Москве, Подмосковье, на Урале. Продукт также вызвал интерес банков, которые только планируют заняться проектным финансированием застройщиков. В середине мая были понижены требования по кредитному рейтингу к уполномоченным банкам. В результате их количество выросло с 63 до более чем 100. Конкуренция между банками за хорошие проекты от этого только вырастет. Как полагает Воронин, несмотря на то что новый продукт создавался специально для банков, в конечном счете выиграют все: и банки, и застройщики, и покупатели жилья.

Первые сделки поручительства «ДОМ.РФ» планирует закрыть уже этим летом. «Мы надеемся, что наши стандарты механизма гарантирования помогут застройщикам повысить прозрачность бизнеса, качественнее подходить к инвестиционному анализу проектов и приведут к стандартизации проектного финансирования. По экспертным оценкам, в течение двух-трех ближайших лет спрос на поручительство "ДОМ.РФ" может составить 2 трлн руб.»,— подчеркнул Антон Воронин.

Реакция рынка

Участники рынка по-разному приняли новый продукт. Как считает гендиректор РАСК (рейтинговое агентство строительного комплекса) Николай Алексеенко, наиболее актуальны поручительства «ДОМ.РФ» для средних и малых банков, для которых выполнение норматива по достаточности капитала является серьезным препятствием к росту портфеля в жилищном строительстве.

По мнению ведущего аналитика по корпоративным и суверенным рейтингам агентства «Эксперт РА» Николая Власова, гарантии помогут застройщикам получить проектное финансирование на рыночных условиях, поскольку для кредитора они являются «дополнительным щитом» при оценке рисков проекта. «Это особенно важно, когда экономические параметры проекта слабые и проект попадает во вторую-четвертую категории качества по 590-П, что требует от банка создания дополнительных резервов и, следовательно, приводит к повышенному предложению по процентной ставке»,— добавил эксперт.

На эти достоинства обратила внимание и пресс-служба ВТБ: «Гарантии "ДОМ.РФ" покрывают до 80% потерь и позволяют значительно снизить нагрузку на капитал — с 100% до 20%. Очевидно, что данный механизм будет давать банкам экономический стимул финансирования отрасли». Однако данный механизм мало востребован. Всему виной, как считают в госбанке, сложные механизмы получения и сопровождения гарантии, а также довольно высокая стоимость. Кроме того, «ДОМ.РФ» устанавливает свои подходы к экспертизе проектов и их мониторингу, не полагаясь на процедуры принятия и контроля рисков уполномоченными банками. По сути, для банков вводится дублирование внутренних процессов по технологиям «ДОМ.РФ», что при планируемых масштабах проектного финансирования трудноисполнимо и ресурсозатратно.

ВТБ предлагает для крупнейших уполномоченных банков упростить критерии и требования для привлечения гарантий. Еще одно пожелание — сделать поручительства солидарными и исключать условия отказа «ДОМ.РФ» в платеже по поручительству, которые не зависят от банка-кредитора.

Новинка заинтересовала и Россельхозбанк. Его пресс-служба выделила три ее достоинства: снижение кредитного риска, нагрузки на капитал банка и резервов на возможные потери по ссудам. Вместе с тем в Россельхозбанке надеются на дополнительную доработку условий, на которых предоставляется и раскрывается поручительство АО «ДОМ.РФ».

Есть и более критичные оценки. Вице-президент — начальник департамента проектного и структурного финансирования Газпромбанка Александр Ушков полагает, что для устойчивых проектов, которые финансирует его банк, гарантия «ДОМ.РФ» не нужна. «У нас есть свои внутренние методики, сложившиеся за долгие годы работы в проектном финансировании. Они адаптированы для жилищных проектов, и мы не всегда согласны с требованиями, которые предъявляет "ДОМ.РФ". Просто нам это неудобно,— говорит Александр Ушков.— Получив гарантию, мы должны готовить дополнительные отчеты, становиться под дополнительный мониторинг "ДОМ.РФ". Это новые затраты, для нас овчинка выделки не стоит. К тому же мы еще не знаем ценообразования нового продукта. Поэтому мы пока ориентированы на то, чтобы работать без гарантий».

Добавим, что стоимость поручительства рассчитывается индивидуально для каждого проекта. Для этого госкомпания разработала модель оценки рисков. В пилотных сделках комиссия составит 1–1,5% от размера выборки по кредиту. Но, по данным “Ъ”, рассматривался проект, где стоимость поручительства могла быть и менее 1%.

Планы на вырост

Большинство участников рынка благосклонно приняли новый гарантийный продукт. Как считает Николай Алексеенко, рост спроса на поручительство «ДОМ.РФ», безусловно, будет следовать за ростом банковского кредитования застройщиков. Критерии, утвержденные правительством РФ, предусматривают достаточно плавный переход к новой модели: большая часть уже запущенных проектов сможет остаться в «старой» схеме. Однако по мере увеличения доли новых проектов, реализуемых через механизм эскроу, спрос на банковское финансирование, а, следовательно, на поручительство «ДОМ.РФ», резко увеличится, полагает гендиректор РАСК.

По прогнозу Николая Алексеенко, скорее всего, это произойдет в начале 2020 года. Сейчас «ДОМ.РФ» тестирует другой новый инструмент, который будет всему этому способствовать — агрегатор проектного финансирования. Застройщики смогут подавать стандартизованные заявки на проектное финансирование на более раннем этапе и сразу в несколько банков, а банки без разветвленной филиальной сети получат доступ к перспективным проектам.

АО «ДОМ.РФ» (до марта 2018 года — Агентство ипотечного жилищного кредитования; АИЖК) основано в 1997 году, в 2015 году на базе акционерного общества создан единый институт развития в жилищной сфере. 100% акций компании принадлежит государству в лице Росимущества. «ДОМ.РФ» реализует государственные инициативы, направленные на повышение качества и доступности жилья, в том числе благодаря ипотеке, цивилизованной аренде и формированию комфортной городской среды. Чистая прибыль компании по МСФО за 2018 год составила 19,3 млрд руб. Ключевые задачи компании: совершенствование ипотечного рынка и рынка ипотечных ценных бумаг, содействие росту жилищного строительства, создание уполномоченного банка в сфере жилищного строительства на базе банка «ДОМ.РФ», развитие рынка цивилизованной аренды жилья, комфортной городской среды и содействие комплексному развитию территорий, мониторинг в сфере жилищного строительства.

Материал газеты "Коммерсантъ"

Власти Ленинградской области через суд запретили компаниям «ЛенСпецСтрой» и «Норманн ЛО» привлекать средства дольщиков на достройку проблемных объектов. Эксперты полагают, что санкции могут увеличить риски несдачи долгостроев.

Арбитражный суд Петербурга и Ленобласти временно запретил ООО «ЛенСпецСтрой» и ООО «Норманн ЛО» (входит в ГК «Норманн») привлекать средства дольщиков на достройку своих объектов. Эти решения суд почти синхронно принял несколько дней назад по искам Комитета государственного надзора и государственной экспертизы Ленинградской области.

Вынужденная мера

Причина запрета привлечения средств дольщиков состоит в задержке строительства жилых объектов. В иске к «ЛенСпецСтрою» речь идет о ЖК «Ленинградская перспектива» в Мурино. Сдача первой очереди комплекса, в которой более 2 тыс. квартир, должна была состояться в 2016 году. Дольщиками объекта успели стать около 1 тыс. человек. В иске к «Норманн ЛО» упоминаются долгострои ЖК «Десяткино 2.0» в Мурино и ЖК «Яркий» в Янино. Сдаться они должны были в 2016–2017 годах. Дольщиками в них являются более 2 тыс. человек.

Суд приостановил возможность привлечения средств по ДДУ компанией «ЛенСпецСтрой» на срок 6 месяцев, «Норманн ЛО» – на 12 месяцев. Власти регионов получили право останавливать продажи квартир с привлечением средств дольщиков, в соответствии с последними поправками в 214-ФЗ. Если просрочка достигает полугода, Росреестр имеет право приостановить регистрацию последующих договоров долевого участия. Снять запрет на продажи можно с помощью дополнительного соглашения девелопера с дольщиками. Но это соглашение должны подписать все 100% дольщиков.

По данным на начало октября текущего года, в Ленобласти в «черный список» попали 39 объектов, застройщики которых формально не могут привлекать средства ДДУ. Однако решение по запрету на работу с дольщиками принимается через суд.

Как сообщил глава Комитета госстройнадзора Ленобласти Денис Горбунов, запрет на привлечение средств по ДДУ – вынужденная мера. Но она предотвратит появление на проблемных объектах новых обманутых дольщиков. Очень часто компании, имеющие финансовые проблемы, продолжают продавать квартиры по ДДУ. «Застройщик, получивший запрет на привлечение средств от дольщиков, может достроить объект с привлечением средств от продажи своих активов. Также завершение объекта возможно в рамках 127-ФЗ «О несостоятельности (банкротстве)». Если нарушения по срокам строительства будут устранены, застройщик может в дальнейшем привлекать денежные средства в соответствии с действующим законодательством», – добавил чиновник.

В ходе судебного процесса, представители «Норманн ЛО» отмечали, что приостановление привлечения денежных средств участников долевого строительства ограничивает правоспособность компании как юридического лица и будет препятствовать осуществлению нормальной хозяйственной деятельности организации и достройке объектов.

«Строительный Еженедельник» попросил экс-председателя Совета директоров ГК «Норманн» Виктора Сеппенена прокомментировать сложившуюся ситуацию. Он сразу предупредил, что сейчас оказывает только консультационные услуги. «Компания «Норманн» уже давно не привлекает средства дольщиков. В настоящее время ведутся работы по продаже ряда активов. Средства пойдут на достройку объектов. Это несколько сложно будет сделать. Тем не менее, компания жива и планирует выполнить все обязательства перед дольщиками», – подчеркнул он.

Стоит добавить, что в настоящее время часть структур «Норманна» банкротится. В частности, проходят банкротное производство ООО «Норманн-Строй», ООО «Норманн-Запад» и др. В суде находятся иски о банкротстве «Норманн ЛО», но они уже длительное время не рассматриваются по существу. Не исключено, что эти иски «контрольные» и связаны с представителями застройщика, желающего исключить возможность банкротства организации реальными кредиторами.

В «ЛенСпецСтрое» введена процедура наблюдения. Кроме того, на руководителей компании заведены уголовные дела. Их подозревают в мошенничестве в крупном размере. Генеральный директор «ЛенСпецСтроя» Дмитрий Астафьев и финансовый директор Елена Остроух сейчас находятся в СИЗО.

Баланс не найден

Между тем, некоторые эксперты сомневаются, что запрет на привлечение средств дольщиков поможет достроить объекты.

Как отмечает партнер, руководитель практики по недвижимости и инвестициям адвокатского бюро «Качкин и Партнеры» Дмитрий Некрестьянов, застройщики вряд ли будут оспаривать решения суда о запрете привлечения средств дольщиков, так как имеет значение строго формальный факт просрочки, и всё. «Сама по себе норма о запрете привлечения денежных средств весьма неоднозначна, так как она лишает застройщика ресурсов на достройку и создает риск не просто просрочки сдачи, а вообще невозможности сдачи объекта. Так что, условно «спасая» новых дольщиков, законодатель тем самым ухудшает ситуацию для уже существующих дольщиков, так как риск невозможности достройки увеличивается. В общем, баланс пока не найден», – считает он.

Не оценивают оптимистично последние новости и сами дольщики. В своих группах в социальных сетях они предлагают, чтобы власти Ленобласти ускорили процедуру банкротства застройщиков и передали недостроенные объекты надежным строительным компаниям.

Кстати

В начале ноября текущего года власти Ленобласти приняли решение с 2019 года использовать новую схему достройки проблемных объектов. Она предполагает передачу застройщиком своего долгостроя ЛенОблАИЖК, которое будет оператором завершения работ. Объект должен передаваться без кредиторских и дебиторских обязательств. ЛенОблАИЖК будет искать новых застройщиков и финансировать завершение долгостроя на заемные деньги.

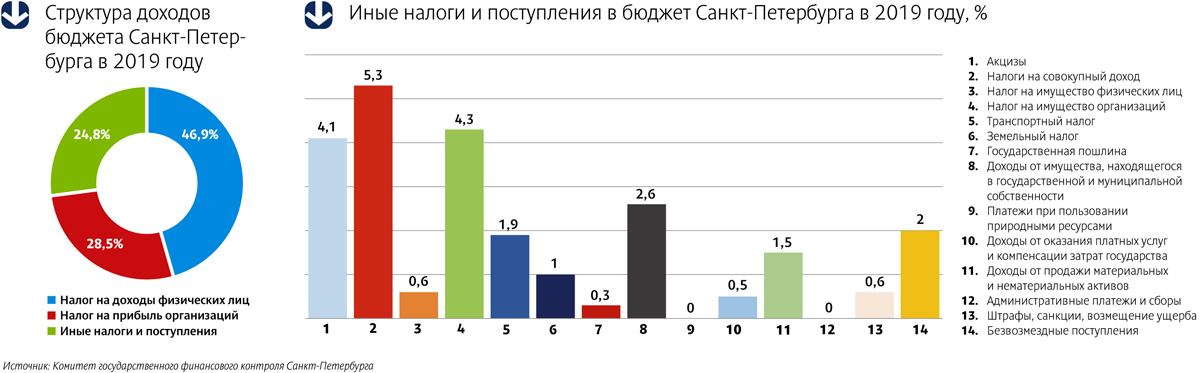

В Петербургском ЗакСе заканчивается рассмотрение проекта поправок в законы о налоге на имущество и земельном налоге. Принимая во внимание нарастающую в стране тенденцию увеличения разнообразной налоговой нагрузки, стоит ли ждать усиления давления и с этой стороны?

На заседании Правительства 30 октября 2018 года вр. и. о. губернатора Санкт-Петербурга Александр Беглов раскритиковал из-за дефицита в 9% подготовленный проект бюджета на 2019 год. Градоначальник поручил до 21 ноября текущего года пересмотреть ведомственные бюджеты и дать предложения по сокращению расходной и увеличению доходной частей городского бюджета.

Заявленный Александром Бегловым в ноябре, на Ежегодном Инвестиционном форуме, курс на привлечение инвесторов будет способствовать поступлению новых средств в казну города. Однако очевидно, что городская администрация задумается и об увеличении дохода из традиционных базовых источников, которыми являются имущественные налоги, в том числе земельный налог.

А как у них?

Если обратиться к опыту развитых стран, можно увидеть, что во многих из них до 75% доходов в местные бюджеты поступает за счет земельного налога (Германия и Франция – около 75%; в Канаде – 81%; во многих штатах в США доходит до 95%). При этом в Петербурге сумма такого сбора составляет всего лишь около 1% от доходной части городского бюджета, хотя сегодня в частной собственности находится более 37 тыс. га из 140 тыс. га общей площади всех земель Санкт-Петербурга. Из них около 20 тыс. га – собственность юридических лиц. Очевидно, что городские власти не могут не работать над механизмами, позволяющими увеличить объем таких поступлений в петербургскую казну. Но возможных способов достижения этой цели в их распоряжении не так и много.

Какая база?

В 2018 году ГБУ «Кадастровая оценка» провело новую оценку более 3 млн объектов недвижимости и земельных участков. Напомним, что предыдущая массовая оценка состоялась в 2013 году. Тем не менее, в городе остается много объектов недвижимости и земельных участков, которые поставлены на кадастровый учет неверно, или вообще на него не поставлены, или поставлены, но с характеристиками, которые не позволяют установить истинную кадастровую стоимость объектов.

Кроме этого, многие объекты являются самовольно построенными, есть массовые случаи самозахвата территории и земельных участков, использование которых не соответствует установленному виду разрешенного использования.

«Только путем проведения тотального анализа и всестороннего исследования существующих в Петербург объектов недвижимости и земельных участков возможно увеличение доходности бюджета за счет земельного налога. Также в спектр мероприятий должны войти мониторинг и фиксация всех выявленных нарушений, построение двустороннего диалога с налоговыми и правоохранительными органами, с Росреестром», – считает управляющий партнер MITSUN Consulting Дмитрий Желнин.

Надо отметить, что массовая оценка 2018 года повлекла увеличение кадастровой стоимости для многих объектов. В качестве причин удорожания эксперты называют изменение самой методики проведения подобной работы, значительно усовершенствованной за истекший период. Еще одна причина – инфляция, рост которой за 5 лет, по данным Росстата, составил 30%. Однако сопоставимого увеличения доходности бюджета Петербурга не планируется. В отчете городского правительства о реализации бюджета за 2017 год сумма сбора земельного налога составила чуть больше 5,6 млрд рублей, а в проекте бюджета на 2019 год ее размер указан в пределах 5,8 млрд рублей.

То есть при оценке с помощью современных кадастровых методик стоимость объектов возросла, а ожидания по увеличению их доходности – нет.

Повысить ставки - не наш метод

Ставка земельного налога в России сейчас составляет 0,3–1,5%. Но сравнение все с той же зарубежной практикой показывает, что подобный размер ставки является достаточно распространенным. Например, в Испании – 0,3–1,2%, в Германии – 1,2%. Хотя нельзя не заметить, что, к примеру, в США цифры доходят до 3%, а в Латвии – до 4%.

«Действительно, ставки земельного налога у нас по сравнению с некоторыми европейскими странами низкие, – комментирует заместитель председателя Бюджетно-финансового комитета Санкт-Петербургского ЗакС и член постоянной комиссии по городскому хозяйству, градостроительству и имущественным вопросам Александр Тетердинко. – И увеличивать их не стоит. В условиях увеличения фискальной нагрузки на бизнес в результате повышения НДС, имея проблемы с ростом экономики в целом, регионы не должны скатываться к политике повышения ставок местных налогов. Повышение налогов означает охлаждение экономики и создание дополнительных препон для возобновления экономического роста. Сейчас ЗакС рассматривает поправки в закон о земельном налоге, ориентируясь именно на абсолютный приоритет – не увеличивать фискальную нагрузку на бизнес. Более того, мы пытаемся эту нагрузку, наоборот, уменьшить и каким-то сферам бизнеса предоставить налоговые льготы. В частности, недавно ЗакС принял закон об освобождении от уплаты земельного налога и налога на имущество предпринимателей, занимающихся переработкой мусора».

Кто виноват?

Сбор налогов всех уровней – от федеральных до местных – осуществляется ФНС. Налоговые службы в первую очередь ориентированы на правильность исчислений и сборов федеральных налогов, функции же по сбору налогов в бюджеты нижних уровней получены, можно сказать, в нагрузку. В собираемости же местных налогов (в частности – земельного) заинтересованы больше всего региональные власти, в ведении которых находятся вопросы владения и распоряжения имуществом. Но возможности повлиять каким-то образом на администрирование этого процесса они лишены, и для изменения ситуации нужно существенно корректировать нормативно-правовую базу, и тут перспективы сомнительны.

Очевидно, что каждый из рассмотренных вариантов, а именно повышение ставки налогообложения, более тщательное взимание налогов и уточнение кадастровой стоимости, имеет свои pro и contra. «Самое главное – выявить нарушителей, уклоняющихся от уплаты налогов. Любые манипуляции со ставками земельного налога в части их повышения, с завышением кадастровой стоимости, приведут лишь к дополнительным налоговым сборам с добросовестных плательщиков. При этом никакого влияния на недобросовестных (а именно – тех, кто не предоставляет в Росреестр достоверную информацию) они не повлекут», – уверен Дмитрий Желнин.