Лифты: история и современность

В Российской империи лифты не были массово востребованы из-за отсутствия большого количества высотных объектов. Со свободными территориями проблем не было, строить многоэтажки не было необходимости. Но сегодня лифт – неотъемлемая часть современных зданий.

Несмотря на то, что первые упоминания о подъемных механизмах есть еще в рукописях I века до н. э. (ученый-энциклопедист и архитектор Марк Витрувий писал об изобретении Архимеда), большая история лифтов началась в 1854 году. Тогда изобретатель Элиша Грейвс Отис продемонстрировал безопасный лифт, который благодаря специальным «ловителям» не падал в шахту, даже если канаты не выдерживали нагрузки и рвались. Изобретение стало настолько популярным, что компания Otis, основанная в 1853 году, до сих пор является мировым лидером по производству лифтов и эскалаторов.

В России слава создателя первого лифта досталась Ивану Кулибину. В 1795 году он разработал винтовой подъемный механизм для Зимнего дворца, чтобы облегчить жизнь Екатерине II. Однако большого распространения лифты в Российской империи не получили из-за отсутствия большого количества высотных объектов – со свободными территориями проблем не было, поэтому строить многоэтажки не было необходимости. Тем не менее, в Петербурге есть хорошо сохранившиеся дореволюционные лифты, часть которых используется по назначению до сих пор. С условием обновления механизмов, разумеется.

Первым петербургским доходным домом, где появился лифт, стал Дом купцов Елисеевых, построенный в 1890 году в Чернышёвом переулке (ныне Ломоносовская улица, 14). С течением времени этот подъемник был полностью утерян, чего не скажешь о лифте, построенном в 1892 году для нужд пристроенного к этому же дому корпуса. Над проектом подъемника работал архитектор Гавриил Барановский.

Изначально лифт работал от парового двигателя, что было не совсем удобным для жилого дома: требовалось много места и топлива. Сегодня подъемник работает от электричества, а вместо исторической кабины там установлен знакомый со времен СССР лифт. Однако до наших дней сохранились непривычная круглая шахта и изящная металлическая решетка.

Отметим, что до применения лифтов квартиры на первом-втором этажах стоили дороже размещенных выше. Только массовое обустройство домов лифтами полностью переломило эту тенденцию.

Лифт в здании Волжско-Камского банка на Невском проспекте, 38, появился после реконструкции в 1898 году и исправно работал до середины XX века, пока советские чиновники не решили, что механизму в здании не место. В результате лифт был демонтирован вместе с шахтой. Только в начале нулевых во время масштабной реконструкции здания лифт восстановили по сохранившемся чертежам.

Общество взаимного кредита должно было стать одним из самых передовых финансовых учреждений всей Европы, поэтому перед архитектором Павлом Сюзором стояла задача построить выдающейся объект. Работая над проектом, он ездил в Бельгию, Германию и Францию изучать опыт коллег. В результате к 1900 году на набережной Екатерининского канала (ныне набережная канала Грибоедова, 13) появилось действительно впечатляющее здание с весьма оригинальным лифтом.

У этого подъемника сразу два «фасада»: на парадном разместился вензель с логотипом Общества, а на втором – дверь в кабину. Со стороны этот лифт кажется больше, чем есть на самом деле: эффект достигается за счет колодца для коммуникаций, который расположен рядом с лифтовой шахтой. Также верхняя станция подъемника в отличие от нижней декорирована так, чтобы лифт был максимально незаметен и техническое устройство не нарушало общий вид интерьера второго этажа.

Сегодня лифт по назначению не используется, однако внешний вид кабины дает прекрасное представление о том, что было построено более ста лет назад.

Электрический лифт в здании «Пассажа» на Невском проспекте, 48, появился после реконструкции в 1900 году. Конечно, подъемники установили, в первую очередь, для нужд сотрудников здания. Однако владельцы «Пассажа», по сути, первыми опробовали популярную по сей день технологию привлечения клиентов: лифт облегчал передвижение в здании, а также эффективно делил потоки людей. На данный момент от лифта уцелела только фигурная металлическая шахта, а кабина и подъемный механизм давно заменены.

В 1904 году в обновленном здании Витебского вокзала заработало сразу 11 подъемных машин разных видов, однако до наших дней дожили только два подъемника завода «Ф. Ф. Сан-Галли» для «габаритной движимости» – тяжелого багажа путешественников. Лифты были оборудованы багажными тоннелями с горизонтальными транспортерами. Они двигались со скоростью 50 см в секунду. Сегодня лифты сохранили только свой внешний облик, внутри уже давно современные кабины.

Два лифта в Доме компании «Зингер» на Невском проспекте, 28, до сих пор считаются одними из самых красивых в городе. Изначально руководство компании планировало идти по американской традиции и построить в здании четыре подъемника, однако архитектор Павел Сюзор (тот самый, что построил и здание Общества взаимного кредита) счел это избыточным и оставил в проекте два лифта, освободив место для роскошной мраморной лестницы в стиле модерн. Сами лифты поставила компания Ostin в 1904 году, а декором занималась мастерская Карла Винклера. Конечно, сегодня лифты в доме Зингера работают на современных механизмах, однако роскошные черно-золотые витые решетки очень похожи на первоначальные.

Лифт в Доме Мертенса – жемчужина среди подъемных объектов Петербурга. Этот электрический лифт немецкой компании «Сименс-Шуккерт», установленный в 1907 году, изначально задумывался как премиальный: кабина из красного дерева с кожаным диванчиком, хрустальные ограждения шахты, витая коробка из бронзы и латуни. Лифт мог за раз поднять до 400 кг, а пользоваться им можно было только вместе со специально обученным оператором. Невероятная роскошь, должно быть, поразила даже прагматичных советских номенклатурщиков, ведь внешний вид кабины сохранился даже после масштабной реконструкции здания в 1955 году.

Лифт исправно работает до сих пор, вместе с кожаным диванчиком и кабиной из красного дерева. Для полного сходства с подъемником 1907 года не хватает только оператора, который точно знает, на какой этаж вам надо.

Лифт в особняке Сухозанета на Невском проспекте, 70, который сейчас занимает Дом журналиста, появился после реконструкции в 1911 году. Изначально подъемник был гидравлическим, т. е. имел сразу две шахты: надземную, по которой ездила кабина, и подземный «стакан». Для того, чтобы лифт поднимался, «стакан» заполнялся водой, а для движения вниз жидкость спускали, благодаря чему обеспечивалась удивительная для тех времен плавность хода. Объект уникален тем, что это один из немногих дореволюционных лифтов, в котором уцелела не только шахта, но и почти вся кабина. Сегодня подъемник работает от электричества.

Справка

По материалам экскурсии по дореволюционным лифтам Петербурга, организованной ООО «МЛМ Нева трейд». Выражаем компании благодарность за возможность увидеть объекты, доступ к которым строго регламентирован.

НОВОСТИ ПО ТЕМЕ:

Вводятся штрафы для УК за нарушение правил эксплуатации лифтов

Эксперты определили пятерку районов Петербурга с самыми изношенными лифтами

Путин подписал закон о штрафах за нарушение правил эксплуатации лифтов

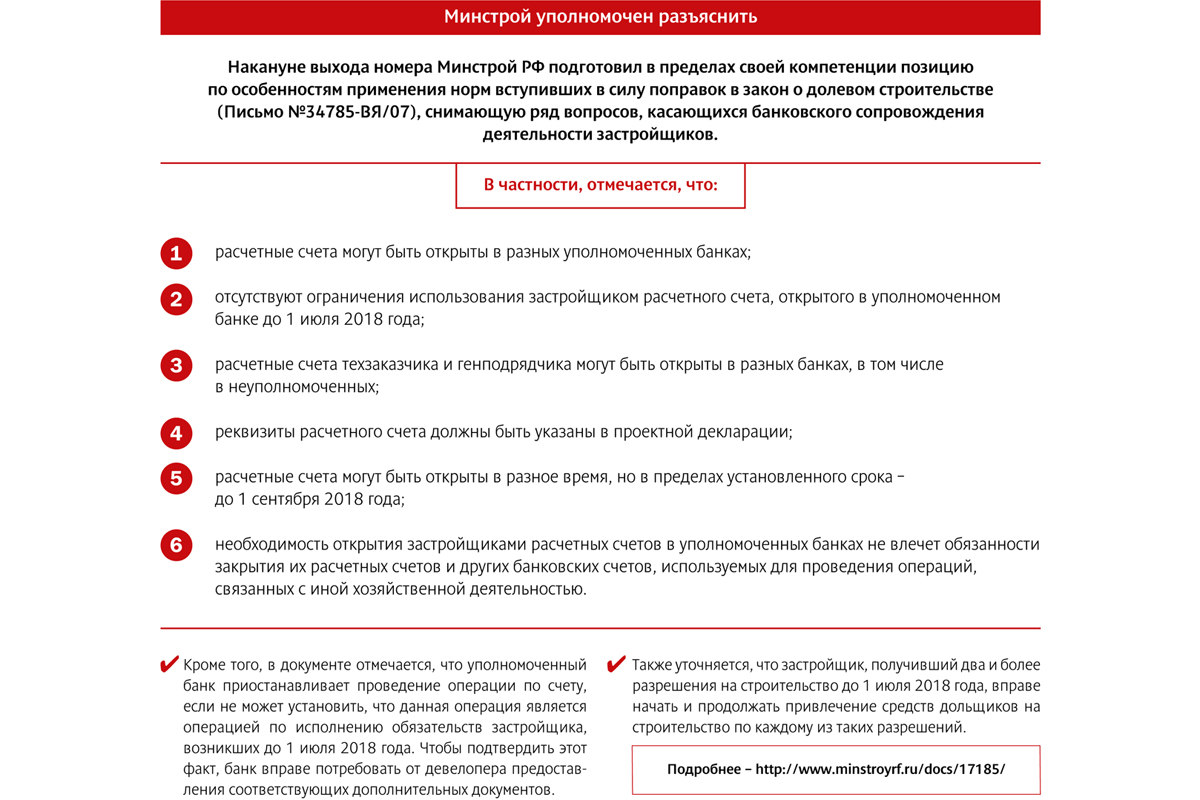

Всего через несколько дней закончится срок, до которого все застройщики обязаны открыть в уполномоченных банках специальные счета, через которые будут проводиться все финансовые операции, связанные со строительством жилья на деньги дольщиков. После этого у девелоперов появятся новые надзирающие органы в лице кредитных учреждений.

Как известно, с 1 июля 2018 года в силу вступили очередные поправки к Закону № 214-ФЗ, главными задачами которых являются защита прав дольщиков и недопущение появления новых проблемных объектов. По мысли российских законодателей, лучше всего с надзором за застройщиками и тем, как они используют деньги соинвесторов, справятся банки. Нецелевое использование средств станет невозможно, соответственно, новых обманутых дольщиков появляться не будет, существующие проблемные объекты постепенно достроят, и, таким образом, проблема в конце концов получит свое разрешение.

В принципе, банки готовы взяться за дело, но, по мнению экспертов, остается еще слишком много вопросов и по практике осуществления такого контроля, и по развитию реформы, которая предполагает полную ликвидацию долевого механизма привлечения средств граждан, переход на проектное кредитование и эскроу-счета.

Под бдительным оком

Напомним, в соответствии с законодательными новациями, банки будут осуществлять контроль за целевым расходованием застройщиками средств дольщиков. В отношении тех объектов, разрешения на строительство которых получены до 1 июля 2018 года, надзор будет выполняться по упрощенной схеме (исключаются из расчетов 6 видов транзакций; по обязательствам, возникшим до 1 июля, плата производится). Для проектов, получивших разрешительную документацию после «дня Х» (а также тех, где первый договор долевого участия заключен после 1 июля), контроль вводится в полной мере (в постановлении Правительства РФ перечислено 18 видов допустимых операций застройщика по счету). Для этого девелоперы до 1 сентября 2018 года должны открыть в уполномоченных банках специальные счета по схеме «одно разрешение на строительство (которое может касаться нескольких объектов) – один счет». При попытке нецелевого использования средств банк отказывает в проведении транзакции (на уточнение вопроса дается до 3 дней).

Руководитель бизнеса ипотечного кредитования дирекции кредитно-депозитного бизнеса банка «Санкт-Петербург» Екатерина Синельникова сообщила, что работа по переходу на новую схему взаимодействия с застройщиками уже началась. «Вести банковское сопровождение девелоперов по упрощенной схеме мы уже можем. В настоящее время Корпоративный блок банка разрабатывает условия по углубленному сопровождению, думаю, к 1 сентября они будут готовы», – рассказала она.

Ведущий менеджер отдела по развитию отношений с клиентами регионального корпоративного бизнеса «Альфа-Банка» Екатерина Антонова также говорит о том, что регламент для работы по новой схеме готов и первые спецсчета открыты. «При этом для тех застройщиков, которые у нас уже имеют счет, процедура перехода на спецсчета упрощена. Для других они будут оформляться по более сложной схеме проверки и идентификации», – уточнила она.

По словам начальника отдела финансирования недвижимости управления кредитования и проектного финансирования Северо-Западного банка ПАО «Сбербанк» Маргариты Клименко, банком создано специальное подразделение в Новосибирске. «Для него наняты и обучены около 200 сотрудников, которые готовы удаленно вести работу по контролю за расходованием застройщиками средств дольщиков», – рассказала она.

По мнению Екатерины Антоновой, конкуренция между банками за открытие спецсчетов застройщиков усилится. «Скорее всего, девелоперы, реализующие несколько жилищных проектов, сначала откроют счета в разных банках, чтобы оценить их условия и комфортность работы, а уже затем сделают выбор в пользу наиболее для них удобного варианта», – считает она. По словам Маргариты Клименко, базовый тариф за обслуживание спецсчета составит дополнительно 5 тыс. рублей в месяц.

Однако не все банки готовы приступить к работе по новой схеме. «Пока к этому вопросу мы подходим осторожно. Схема ясна только в самых общих чертах, опыта работы по ней нет. Ждем разъяснений федеральных органов по ряду вопросов», – отмечает управляющий директор по ипотеке банка ВТБ Светлана Киселева.

О том же говорит председатель правления банка «Уралсиб» Константин Бобров. «Нам хотелось бы изучить опыт коллег, прояснить для себя все риски такой деятельности – и только потом включаться в эту работу», – уточнил он. В связи с этим банк пока не намерен активизировать свою деятельность в данном направлении. «Сейчас объем кредитования строительной отрасли составляет около 20% общего кредитного портфеля. И мы не планируем его агрессивно увеличивать», – отметил эксперт, добавив, что банк старается избегать ускоренных темпов наращивания кредитования, особенно в таких рисковых сегментах, каким будет сейчас являться строительная сфера.

После «долевки»

В дальнейшем намечен отказ от «классической долевки» и переход на проектное кредитование с использованием эскроу-счетов. Вкратце принцип схемы таков: застройщик получает в банке кредитную линию на возведение объекта. Дольщики, приобретая квартиры, вносят свои средства на эскроу-счета. Когда объект сдан, этими деньгами гасится кредит, а «излишек» идет в прибыль девелоперу. Пока эта схема предлагается на добровольной основе, но с 1 июля 2019 года станет обязательной. При этом надзор банков за тратами застройщиков сохранится.

На сегодняшний день, по данным Центробанка, в перечень кредитных организаций, уполномоченных открывать эскроу-счета, входит 22 банка. Среди них такие как Сбербанк, ВТБ, «Газпромбанк», «Россельхозбанк», «Альфа-Банк», «Связь-Банк», «ЮниКредит Банк», банк «Санкт-Петербург» и др. «При этом на российском финансово-кредитном рынке в настоящее время около 60 банков, соответствующих установленным требованиям, так что список вполне может быть расширен», – отмечает зампредседателя Комиссии по недвижимости Общества потребителей Петербурга и Ленобласти Олег Островский.

По оценке представителей банковского сообщества, схема эскроу-счетов для строителей более выгодна и удобна, чем «поднадзорная долевка». «Это более гибкая система, позволяющая существенно снизить процентную ставку по кредиту для застройщика. Кроме того, может быть уменьшена сумма собственных средств девелопера, с которой он входит в проект», – отмечает Екатерина Синельникова. С этим согласна Маргарита Клименко, которая, впрочем, отмечает, что банки будут очень тщательно оценивать как проект, на который застройщик хотел бы получить кредит, так и саму компанию. «Все финансовые риски теперь будут ложиться на банк, поэтому всестороннее их изучение необходимо», – отмечает она.

По словам эксперта, при входе в проект и открытии кредитной линии процентная ставка будет соответствовать базовой рыночной ставке долгосрочного кредитования, но по мере накопления средств дольщиков на эскроу-счетах будет снижаться, вплоть до «значений, близких к нулевым» в том случае, если объем средств дольщиков будет превышать объем выданного кредита. «В итоге за весь период строительства средневзвешенная ставка по кредиту может составить 4-5% годовых, по проектам с хорошей динамикой продаж», – резюмировала Маргарита Клименко.

Близкие цифры назвала Екатерина Антонова. «На входе в проект процентная ставка по кредиту будет составлять 8-9%. Затем она будет снижаться тем быстрее, чем больше денег будет накапливаться на эскроу-счетах. В итоге средневзвешенный показатель за весь период реализации проекта, по нашим оценкам, будет составлять 4,8-5% годовых», – говорит она. Таким образом, выгодность проектного кредитования ставится в прямую зависимость от успешности девелоперского проекта.

Между тем, пока застройщики явно не оценили достоинств новой схемы. Первым девелопером, недавно начавшим работать со эскроу-счетами, стала компания «Брусника». Ей Сбербанк открыл кредитную линию на 1,2 млрд рублей для строительства новой очереди квартала «Новин» в Тюмени. И это стало чуть ли не единственным прецедентом. «Интересантов по открытию эскроу-счетов пока нет, хотя работать по ним мы уже готовы», – признает Екатерина Антонова.

Нужно отметить, что платить гражданам проценты за размещение средств на эскроу-счетах (этот вопрос неоднократно поднимался, в том числе и законодателями) банки не намерены. «Мы исходим из того, что цель этих счетов не приумножение средств, а их накопление в целях приобретения жилья. Поэтому Сбербанк не планирует выплачивать проценты. Для этих целей служат другие банковские продукты», – отметила Маргарита Клименко.

При этом остается много вопросов по реализации новой схемы работы, ответы на большую часть которых вряд ли могут быть получены до появления практического опыта ее применения.

«Хотелось бы, чтобы была четко обозначена верхняя граница процентной ставки, по которой банки будут кредитовать застройщиков, использующих схему эскроу-счетов. Ведь от этого, в большей степени, зависит цена квартиры. Здесь возможны различные схемы государственной поддержки, как это было, например, с ипотекой несколько лет назад. Не очень понятна взаимосвязь между количеством заключенных застройщиком с использованием этой схемы договоров участия в долевом строительстве (а следовательно, и объемом полученных по ним денежных средств) и размером выдаваемого банком кредита (как и процентов по нему). Желательно, чтобы были четко обозначены для банков критерии оценки застройщиков и финансируемых проектов и устанавливаемые в договорах с застройщиками критерии контроля использования кредитных ресурсов», – отмечает Олег Островский.

Верховный суд РФ решил, что дольщики не могут просто отказаться от исполнения договора долевого участия, если нет виновных действий со стороны застройщика. Участники рынка говорят, что позиция суда на редкость правильная.

На днях Верховный суд решил, что 32-я статья Закона «О защите прав потребителей» не распространяется на покупателей жилья по долевой схеме. Причиной разбирательства стало обращение в суд одной из дольщиц о расторжении договора долевого участия (ДДУ) с застройщиком ООО «Лазурь». Гражданка оплатила его в полном объеме. Срок передачи квартиры – 31 декабря 2019 года. Но у дольщицы возникла жизненная ситуация, которая не позволила ей дальше участвовать в строительстве. Поэтому она обратилась к застройщику с заявлением о расторжении ДДУ и возврате уплаченных ею средств. Поскольку со стороны компании никаких нарушений условий договора не было, ее руководство отказало в расторжении договора и возврате денег. Дольщица обратилась в суд. Причем хотела она не только расторгнуть договор, но также взыскать с застройщика цену договора и проценты за пользование чужими денежными средствами, плюс неустойки, компенсации морального вреда и штрафа в размере 50% от присужденной суммы.

Суды первой и апелляционной инстанции вынесли решение в пользу гражданки, опираясь на то, что односторонний отказ от исполнения договора при отсутствии виновных действий со стороны застройщика – это право потребителя, согласно статье 32-й Закона «О защите прав потребителей».

Но Верховный суд РФ с такой позицией не согласился, указав на то, что отношения между дольщицей и застройщиком возникли в силу Закона № 214-ФЗ «Об участии в долевом строительстве…» и регулируются именно им. А в нем указано, что дольщик вправе в одностороннем порядке отказаться от ДДУ или расторгнуть его через суд только в следующих случаях: если очевидно, что объект не будет передан в срок, при существенном изменении проектной документации, при изменении назначения общего имущества, в иных случаях, установленных договором или законом. Но ни один них под описанную ситуацию не подходит. Поэтому Верховный суд отменил определение апелляционной инстанции, направив дело на новое рассмотрение.

Участники рынка считают это решение справедливым. «В нем нет ничего нового – 214-ФЗ устанавливает и свой размер неустойки, и свои основания для одностороннего отказа от договора долевого участия. Поэтому каких-либо последствий для рынка это решение Верховного суда иметь не будет. В целом позиция суда на редкость правильная, и это можно только приветствовать», – говорит партнер адвокатского бюро «Качкин и Партнеры» Дмитрий Некрестьянов.

С коллегой согласен Дмитрий Желнин, управляющий партнер MITSAN Consulting: «Наши судебные органы, как и остальные органы власти, должны стоять на защите прав не только дольщиков, но и застройщиков. Дело в том, что, согласно 32-й статье Закона «О защите прав потребителей», покупатель может в любой момент отказаться от выполнения условий договора (в данном случае – от выполнения работ строителями) при условии оплаты исполнителю понесенных фактических расходов. И Верховный суд, на наш взгляд, исходил из того, что процесс строительства жилья требует гарантий со стороны дольщиков. В частности, гарантий своевременного внесения платы, которая, в свою очередь, является залогом непрерывного строительства. В противном случае застройщики не могут гарантировать четкого поступления денег. И непрерывность строительного процесса оказывается под угрозой». Он добавил, что Закон «О защите прав потребителей» дает возможность одностороннего внесудебного отказа от договора, как некую дополнительную гарантию для потребителей и как дополнительный мотиватор для предпринимателей. «Но строительство – процесс куда более сложный, чем производство товаров народного потребления. По закону о «долевке» можно расторгнуть договор только в случае нарушения со стороны исполнителя. И это возможно только через суд», – заключил Дмитрий Желнин.

Строители также считают решение суда правильным. «Закон о долевом участии в строительстве и так довольно жесткий. Он максимально защищает дольщика и держит в тонусе застройщика. И так много судебных разбирательств и эпизодов откровенного потребительского экстремизма. Если бы строителей судили еще и по Закону «О защите прав потребителей», это был бы просто произвол», – заключил один из собеседников «Строительного Еженедельника».