Нет мира в «Ванино». Долгострой может остаться без инвестора

Собрание кредиторов проблемного жилого комплекса «Ванино» закончилось неожиданно. По крайней мере, для инвестора проекта и правительства Ленинградской области. Дольщики не поддержали мировое соглашение, зато проголосовали за внешнее управление «Тареалом».

Реализация ЖК «Ванино» началась в 2011 году. Компания «Тареал», на 65% принадлежащая холдингу «Тасмо Эригрупи», планировала возвести 99 малоэтажных сити-вилл, 145 коттеджей, детский сад, спортивный комплекс, теннисный корт, детские площадки, беговые и велодорожки. Причем все постройки занимали бы только 15% из 62 га земли, выделенных под проект. Оставшиеся территории планировалось превратить в зеленые зоны.

Однако у «Тареала» начались финансовые проблемы, стройка забуксовала, а директор компании Игорь Клещенок бежал за границу. Первая очередь проекта, т.е. 15 домов, была сдана с полуторагодовой задержкой – в марте 2015 года. Судьба еще 12 домов, в которых были проданы квартиры, не решена до сих пор.

Счастье близко?

Благодаря активному участию правительства Ленобласти «Тасмо» не только не покинуло проект, но и направило летом 2018 года 800 млн рублей на его завершение. Новым застройщиком проекта стало специально созданное ООО «ЖК Ванино» под руководством приглашенного специалиста Петра Верцинского.

Работы возобновились. Первые шесть домов планировалось завершить до конца прошлого года, а оставшиеся – летом 2019-го. На этом история могла бы и прийти к своему счастливому финалу, однако часть кредиторов «Тареала» требует банкротства компании и компенсации вложенных средств на общую сумму около 50 млн рублей. В отношении горе-застройщика давно открыта процедура наблюдения, однако если начнется конкурсное производство, то, как уверяет инвестор, ЖК «Ванино» вообще никогда не завершится. «Если начнется конкурсное производство, то «Ванино» не будет построено никогда. Имущество «Тареала» придется продавать на торгах за 50% от его стоимости. Это не выгодно ни нам, ни дольщикам», – уверена юрист «Тасмо» Юлия Комиссарова.

Арбитражный суд Санкт-Петербурга и Ленобласти должен был рассмотреть вопрос начала конкурсной процедуры 12 февраля, однако заседание отложили до 12 марта 2019 года. Тогда инвестор и дольщики сочли это добрым знаком, ведь казалось, что подписание мирового соглашения – вопрос времени. К тому же, заседание кредиторов намечалось на 22 февраля. Однако все пошло не по плану.

Мир без ЖСК

60% кредиторов проголосовали за введение внешнего управления в отношении «Тареала», а мировое соглашение большинство не поддержало. Все это неприятно удивило как инвестора, так и заместителя председателя правительства Ленобласти Михаила Москвина, который присутствовал на собрании.

«По сути, дольщики обеспечили введение конкурсной процедуры в отношении «Тареала», которая поставит крест на достройке «Ванино». Я вынужден приостановить работы на стадии отделки домов», – пояснил Петр Верцинский.

На данный момент работы заморожены, однако окончательно все решит суд. «Арбитражный управляющий должен будет предложить свой план завершения работ. Каким он будет, мы не знаем, поэтому об участии в завершении проекта говорить не можем», – ответил Петр Верцинский.

Дольщиков же, в свою очередь, удивила реакция руководства ООО «ЖК Ванино», ведь покупатели квартир уверены, что введение внешнего управления – это надежный способ уберечь «Тареал» от конкурсной процедуры. «Мы рассчитывали спокойно заключить мировое соглашение уже во внешнем управлении. Поступок застройщика нас неприятно удивил», – сообщил один из дольщиков Александр Багышов.

Не устроил дольщиков и обновленный текст документа, в котором появился пункт о том, что если «Тареал» не будет выполнять договоренности, прописанные в мировом соглашении в течение трех месяцев, то земельные участки вместе с долгостроем будут переданы жилищно-строительному кооперативу (ЖСК), который должны будут создать дольщики. «По такому соглашению компания может просто ничего не делать, а потом мы вынуждены будем создавать ЖСК, чтобы остаться один на один с проектом», – пояснил дольщик «Ванино» Юрий Щербаков.

Петр Верцинский отметил, что этот пункт появился по рекомендации правительства Ленобласти: «Это защитит права дольщиков, например, они сохранят права на квартиры даже если в отношении «Тареала» начнется конкурсная процедура».

Петр Верцинский подчеркнул, что дольщикам была представлена гарантия эстонского концерна и денежная гарантия на 800 млн в рамках соглашения с правительствам Ленобласти. Пункт про создание ЖСК стал бы актуальным, если ООО «ЖК Ванино» не достроит дома или денег по гарантии не хватит. В таком случае администрация области завершила бы проект через механизм ЖСК без доплат дольщиков.

«С точки зрения администрации Ленобласти заключение мирового соглашения является единственным вариантом, который гарантирует дольщикам соблюдение существующих условий финансирования и сроков передачи ключей», – сообщили в пресс-службе Михаила Москвина.

Замглавы правительства Ленобласти отметил, что своим решением о внешнем управлении дольщики ввели седьмую сторону, которая фактически сводит на нет заключенное ранее шестистороннее соглашение и серьезно сокращает возможности для помощи. Сейчас в администрации области ждут внешнего управляющего с планом достройки домов.

В свою очередь, дольщики подчеркнули, что не отказываются от мирового соглашения, однако хотят заключить его по закону и на выгодных для всех условиях. «Если сложить все пени и выплаты, то «Тареал» задолжал дольщикам около 800 млн рублей. Однако мы хотим получить квартиры и готовы отказаться от пеней», – добавил Юрий Щербаков.

Вместе с тем, Петр Верцинский сообщил, что намерен заявить в ходе внешнего управления все вложенные «Тасмо» через «ЖК «Ванино» средства - более 600 млн рублей. «Эти деньги должны быть выплачены в первую очередь, при продаже активов сейчас, вырученных денег не хватит даже для достройки домов», — сказал он.

Участники долевого строительства надеются, что ООО «ЖК Ванино» и «Тасмо» не оставят проект.

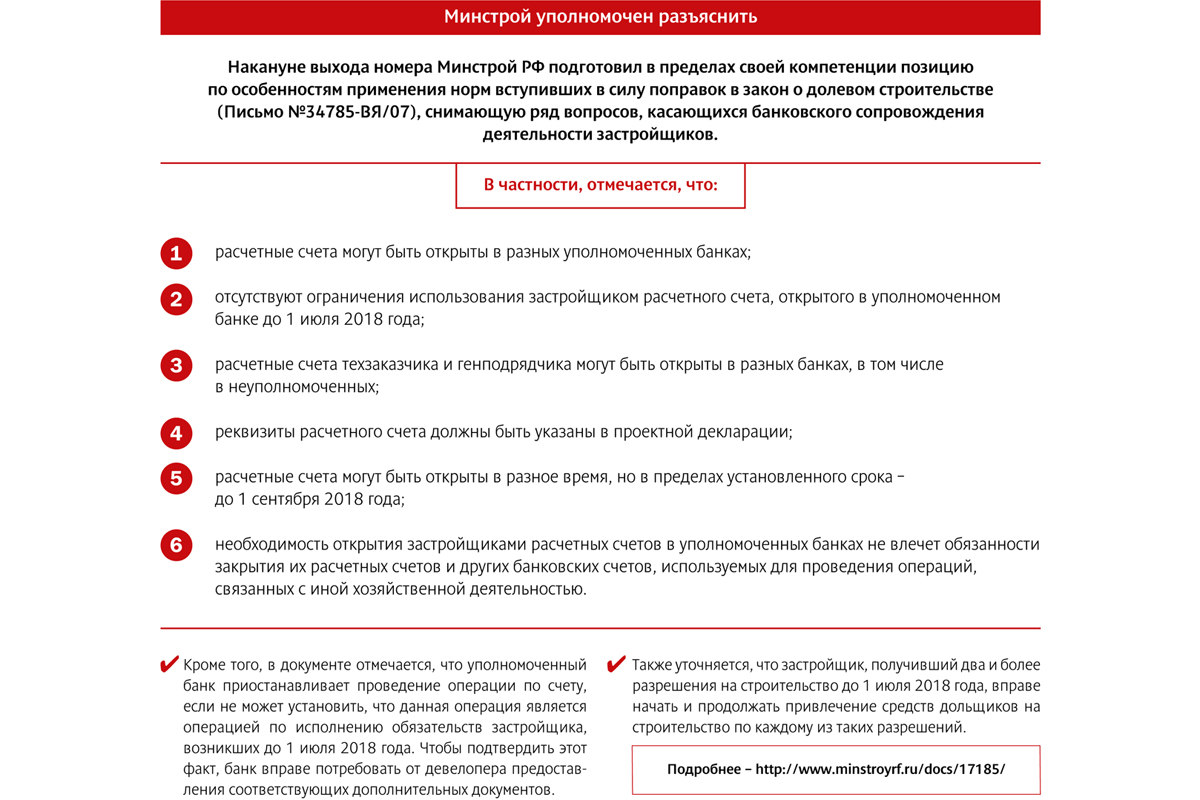

Всего через несколько дней закончится срок, до которого все застройщики обязаны открыть в уполномоченных банках специальные счета, через которые будут проводиться все финансовые операции, связанные со строительством жилья на деньги дольщиков. После этого у девелоперов появятся новые надзирающие органы в лице кредитных учреждений.

Как известно, с 1 июля 2018 года в силу вступили очередные поправки к Закону № 214-ФЗ, главными задачами которых являются защита прав дольщиков и недопущение появления новых проблемных объектов. По мысли российских законодателей, лучше всего с надзором за застройщиками и тем, как они используют деньги соинвесторов, справятся банки. Нецелевое использование средств станет невозможно, соответственно, новых обманутых дольщиков появляться не будет, существующие проблемные объекты постепенно достроят, и, таким образом, проблема в конце концов получит свое разрешение.

В принципе, банки готовы взяться за дело, но, по мнению экспертов, остается еще слишком много вопросов и по практике осуществления такого контроля, и по развитию реформы, которая предполагает полную ликвидацию долевого механизма привлечения средств граждан, переход на проектное кредитование и эскроу-счета.

Под бдительным оком

Напомним, в соответствии с законодательными новациями, банки будут осуществлять контроль за целевым расходованием застройщиками средств дольщиков. В отношении тех объектов, разрешения на строительство которых получены до 1 июля 2018 года, надзор будет выполняться по упрощенной схеме (исключаются из расчетов 6 видов транзакций; по обязательствам, возникшим до 1 июля, плата производится). Для проектов, получивших разрешительную документацию после «дня Х» (а также тех, где первый договор долевого участия заключен после 1 июля), контроль вводится в полной мере (в постановлении Правительства РФ перечислено 18 видов допустимых операций застройщика по счету). Для этого девелоперы до 1 сентября 2018 года должны открыть в уполномоченных банках специальные счета по схеме «одно разрешение на строительство (которое может касаться нескольких объектов) – один счет». При попытке нецелевого использования средств банк отказывает в проведении транзакции (на уточнение вопроса дается до 3 дней).

Руководитель бизнеса ипотечного кредитования дирекции кредитно-депозитного бизнеса банка «Санкт-Петербург» Екатерина Синельникова сообщила, что работа по переходу на новую схему взаимодействия с застройщиками уже началась. «Вести банковское сопровождение девелоперов по упрощенной схеме мы уже можем. В настоящее время Корпоративный блок банка разрабатывает условия по углубленному сопровождению, думаю, к 1 сентября они будут готовы», – рассказала она.

Ведущий менеджер отдела по развитию отношений с клиентами регионального корпоративного бизнеса «Альфа-Банка» Екатерина Антонова также говорит о том, что регламент для работы по новой схеме готов и первые спецсчета открыты. «При этом для тех застройщиков, которые у нас уже имеют счет, процедура перехода на спецсчета упрощена. Для других они будут оформляться по более сложной схеме проверки и идентификации», – уточнила она.

По словам начальника отдела финансирования недвижимости управления кредитования и проектного финансирования Северо-Западного банка ПАО «Сбербанк» Маргариты Клименко, банком создано специальное подразделение в Новосибирске. «Для него наняты и обучены около 200 сотрудников, которые готовы удаленно вести работу по контролю за расходованием застройщиками средств дольщиков», – рассказала она.

По мнению Екатерины Антоновой, конкуренция между банками за открытие спецсчетов застройщиков усилится. «Скорее всего, девелоперы, реализующие несколько жилищных проектов, сначала откроют счета в разных банках, чтобы оценить их условия и комфортность работы, а уже затем сделают выбор в пользу наиболее для них удобного варианта», – считает она. По словам Маргариты Клименко, базовый тариф за обслуживание спецсчета составит дополнительно 5 тыс. рублей в месяц.

Однако не все банки готовы приступить к работе по новой схеме. «Пока к этому вопросу мы подходим осторожно. Схема ясна только в самых общих чертах, опыта работы по ней нет. Ждем разъяснений федеральных органов по ряду вопросов», – отмечает управляющий директор по ипотеке банка ВТБ Светлана Киселева.

О том же говорит председатель правления банка «Уралсиб» Константин Бобров. «Нам хотелось бы изучить опыт коллег, прояснить для себя все риски такой деятельности – и только потом включаться в эту работу», – уточнил он. В связи с этим банк пока не намерен активизировать свою деятельность в данном направлении. «Сейчас объем кредитования строительной отрасли составляет около 20% общего кредитного портфеля. И мы не планируем его агрессивно увеличивать», – отметил эксперт, добавив, что банк старается избегать ускоренных темпов наращивания кредитования, особенно в таких рисковых сегментах, каким будет сейчас являться строительная сфера.

После «долевки»

В дальнейшем намечен отказ от «классической долевки» и переход на проектное кредитование с использованием эскроу-счетов. Вкратце принцип схемы таков: застройщик получает в банке кредитную линию на возведение объекта. Дольщики, приобретая квартиры, вносят свои средства на эскроу-счета. Когда объект сдан, этими деньгами гасится кредит, а «излишек» идет в прибыль девелоперу. Пока эта схема предлагается на добровольной основе, но с 1 июля 2019 года станет обязательной. При этом надзор банков за тратами застройщиков сохранится.

На сегодняшний день, по данным Центробанка, в перечень кредитных организаций, уполномоченных открывать эскроу-счета, входит 22 банка. Среди них такие как Сбербанк, ВТБ, «Газпромбанк», «Россельхозбанк», «Альфа-Банк», «Связь-Банк», «ЮниКредит Банк», банк «Санкт-Петербург» и др. «При этом на российском финансово-кредитном рынке в настоящее время около 60 банков, соответствующих установленным требованиям, так что список вполне может быть расширен», – отмечает зампредседателя Комиссии по недвижимости Общества потребителей Петербурга и Ленобласти Олег Островский.

По оценке представителей банковского сообщества, схема эскроу-счетов для строителей более выгодна и удобна, чем «поднадзорная долевка». «Это более гибкая система, позволяющая существенно снизить процентную ставку по кредиту для застройщика. Кроме того, может быть уменьшена сумма собственных средств девелопера, с которой он входит в проект», – отмечает Екатерина Синельникова. С этим согласна Маргарита Клименко, которая, впрочем, отмечает, что банки будут очень тщательно оценивать как проект, на который застройщик хотел бы получить кредит, так и саму компанию. «Все финансовые риски теперь будут ложиться на банк, поэтому всестороннее их изучение необходимо», – отмечает она.

По словам эксперта, при входе в проект и открытии кредитной линии процентная ставка будет соответствовать базовой рыночной ставке долгосрочного кредитования, но по мере накопления средств дольщиков на эскроу-счетах будет снижаться, вплоть до «значений, близких к нулевым» в том случае, если объем средств дольщиков будет превышать объем выданного кредита. «В итоге за весь период строительства средневзвешенная ставка по кредиту может составить 4-5% годовых, по проектам с хорошей динамикой продаж», – резюмировала Маргарита Клименко.

Близкие цифры назвала Екатерина Антонова. «На входе в проект процентная ставка по кредиту будет составлять 8-9%. Затем она будет снижаться тем быстрее, чем больше денег будет накапливаться на эскроу-счетах. В итоге средневзвешенный показатель за весь период реализации проекта, по нашим оценкам, будет составлять 4,8-5% годовых», – говорит она. Таким образом, выгодность проектного кредитования ставится в прямую зависимость от успешности девелоперского проекта.

Между тем, пока застройщики явно не оценили достоинств новой схемы. Первым девелопером, недавно начавшим работать со эскроу-счетами, стала компания «Брусника». Ей Сбербанк открыл кредитную линию на 1,2 млрд рублей для строительства новой очереди квартала «Новин» в Тюмени. И это стало чуть ли не единственным прецедентом. «Интересантов по открытию эскроу-счетов пока нет, хотя работать по ним мы уже готовы», – признает Екатерина Антонова.

Нужно отметить, что платить гражданам проценты за размещение средств на эскроу-счетах (этот вопрос неоднократно поднимался, в том числе и законодателями) банки не намерены. «Мы исходим из того, что цель этих счетов не приумножение средств, а их накопление в целях приобретения жилья. Поэтому Сбербанк не планирует выплачивать проценты. Для этих целей служат другие банковские продукты», – отметила Маргарита Клименко.

При этом остается много вопросов по реализации новой схемы работы, ответы на большую часть которых вряд ли могут быть получены до появления практического опыта ее применения.

«Хотелось бы, чтобы была четко обозначена верхняя граница процентной ставки, по которой банки будут кредитовать застройщиков, использующих схему эскроу-счетов. Ведь от этого, в большей степени, зависит цена квартиры. Здесь возможны различные схемы государственной поддержки, как это было, например, с ипотекой несколько лет назад. Не очень понятна взаимосвязь между количеством заключенных застройщиком с использованием этой схемы договоров участия в долевом строительстве (а следовательно, и объемом полученных по ним денежных средств) и размером выдаваемого банком кредита (как и процентов по нему). Желательно, чтобы были четко обозначены для банков критерии оценки застройщиков и финансируемых проектов и устанавливаемые в договорах с застройщиками критерии контроля использования кредитных ресурсов», – отмечает Олег Островский.

Верховный суд РФ решил, что дольщики не могут просто отказаться от исполнения договора долевого участия, если нет виновных действий со стороны застройщика. Участники рынка говорят, что позиция суда на редкость правильная.

На днях Верховный суд решил, что 32-я статья Закона «О защите прав потребителей» не распространяется на покупателей жилья по долевой схеме. Причиной разбирательства стало обращение в суд одной из дольщиц о расторжении договора долевого участия (ДДУ) с застройщиком ООО «Лазурь». Гражданка оплатила его в полном объеме. Срок передачи квартиры – 31 декабря 2019 года. Но у дольщицы возникла жизненная ситуация, которая не позволила ей дальше участвовать в строительстве. Поэтому она обратилась к застройщику с заявлением о расторжении ДДУ и возврате уплаченных ею средств. Поскольку со стороны компании никаких нарушений условий договора не было, ее руководство отказало в расторжении договора и возврате денег. Дольщица обратилась в суд. Причем хотела она не только расторгнуть договор, но также взыскать с застройщика цену договора и проценты за пользование чужими денежными средствами, плюс неустойки, компенсации морального вреда и штрафа в размере 50% от присужденной суммы.

Суды первой и апелляционной инстанции вынесли решение в пользу гражданки, опираясь на то, что односторонний отказ от исполнения договора при отсутствии виновных действий со стороны застройщика – это право потребителя, согласно статье 32-й Закона «О защите прав потребителей».

Но Верховный суд РФ с такой позицией не согласился, указав на то, что отношения между дольщицей и застройщиком возникли в силу Закона № 214-ФЗ «Об участии в долевом строительстве…» и регулируются именно им. А в нем указано, что дольщик вправе в одностороннем порядке отказаться от ДДУ или расторгнуть его через суд только в следующих случаях: если очевидно, что объект не будет передан в срок, при существенном изменении проектной документации, при изменении назначения общего имущества, в иных случаях, установленных договором или законом. Но ни один них под описанную ситуацию не подходит. Поэтому Верховный суд отменил определение апелляционной инстанции, направив дело на новое рассмотрение.

Участники рынка считают это решение справедливым. «В нем нет ничего нового – 214-ФЗ устанавливает и свой размер неустойки, и свои основания для одностороннего отказа от договора долевого участия. Поэтому каких-либо последствий для рынка это решение Верховного суда иметь не будет. В целом позиция суда на редкость правильная, и это можно только приветствовать», – говорит партнер адвокатского бюро «Качкин и Партнеры» Дмитрий Некрестьянов.

С коллегой согласен Дмитрий Желнин, управляющий партнер MITSAN Consulting: «Наши судебные органы, как и остальные органы власти, должны стоять на защите прав не только дольщиков, но и застройщиков. Дело в том, что, согласно 32-й статье Закона «О защите прав потребителей», покупатель может в любой момент отказаться от выполнения условий договора (в данном случае – от выполнения работ строителями) при условии оплаты исполнителю понесенных фактических расходов. И Верховный суд, на наш взгляд, исходил из того, что процесс строительства жилья требует гарантий со стороны дольщиков. В частности, гарантий своевременного внесения платы, которая, в свою очередь, является залогом непрерывного строительства. В противном случае застройщики не могут гарантировать четкого поступления денег. И непрерывность строительного процесса оказывается под угрозой». Он добавил, что Закон «О защите прав потребителей» дает возможность одностороннего внесудебного отказа от договора, как некую дополнительную гарантию для потребителей и как дополнительный мотиватор для предпринимателей. «Но строительство – процесс куда более сложный, чем производство товаров народного потребления. По закону о «долевке» можно расторгнуть договор только в случае нарушения со стороны исполнителя. И это возможно только через суд», – заключил Дмитрий Желнин.

Строители также считают решение суда правильным. «Закон о долевом участии в строительстве и так довольно жесткий. Он максимально защищает дольщика и держит в тонусе застройщика. И так много судебных разбирательств и эпизодов откровенного потребительского экстремизма. Если бы строителей судили еще и по Закону «О защите прав потребителей», это был бы просто произвол», – заключил один из собеседников «Строительного Еженедельника».