Эскроу. Как это будет работать

Флагман отечественного банковского сектора – Сбербанк – провел семинары с представителями компаний-застройщиков Северо-Запада, чтобы дать необходимые разъяснения.

Не нужно ждать, нужно действовать

Семинары продолжили серию мероприятий Сбербанка, посвященных теме финансирования недвижимости в условиях изменений в закон о долевом строительстве. В очной встрече приняли участие более 100 застройщиков Петербурга и Ленинградской области, представители городского Комитета по строительству, Российского Союза строителей в Северо-Западном федеральном округе. А к семинару, который прошел в формате видеоконференцсвязи, подключились строительные компании из Пскова, Архангельска, Вологды, Череповца, Карелии, Мурманска, Сыктывкара.

Переход на эскроу-счета обещал быть постепенным. Однако в декабре прошлого года были приняты поправки в закон, регламентирующие следующее: если в предыдущей редакции работать по новой схеме должны были только те застройщики, по объектам которых первый договор долевого участия заключен после 1 июля 2019 года, то теперь прямое привлечение средств граждан возможно только в отношении домов высокой степени готовности независимо от даты получения разрешения на строительство.

«Мы видим острую потребность в таких встречах, потому что на подготовительном этапе постоянно появляются вопросы у участников процесса. Основная наша задача – дать максимально понятные и четкие разъяснения по новой модели финансирования недвижимости, услышать потребности предпринимателей. Нужно уже сейчас начинать работать с кредитными организациями и осваивать предложенную схему, как сделали это некоторые застройщики Северо-Запада – в Петербурге, Карелии», – прокомментировал тему заместитель председателя Северо-Западного банка ПАО Сбербанк Олег Тихомиров.

«Я понимаю, что очень многие застройщики сегодня ждут утверждения критериев «высокой степени готовности объектов». Это вполне объяснимо, но не дальновидно. В любом случае на проектное кредитование и эскроу-счета перейти придется. И чтобы сделать этот процесс максимально безболезненным, начинать подготовку нужно уже сегодня», – подчеркнул заместитель председателя Комитета по строительству Санкт-Петербурга Евгений Барановский, принявший участие в семинаре.

Лидер останется лидером

Сбербанк начал подготовку к работе в новых законодательных условиях еще раньше: уже в июле прошлого года появились продукты для застройщиков, соответствующие предложенной правительством модели, а в ноябре для девелоперов и покупателей квартир запущено комплексное предложение с использованием счетов эскроу.

Стоит, пожалуй, еще раз остановиться на понятийном аппарате и напомнить, что эскроу-счет – это специальный банковский счет условного депонирования, на который покупатель квартиры вносит денежные средства единовременно или в рассрочку. Банк блокирует средства до окончания строительства и перечисляет их застройщику после передачи квартиры. Этот механизм обеспечивает защиту средств покупателей, так как списание средств со счета эскроу возможно только при условии завершения строительства объекта недвижимости. При этом доход, получаемый от размещения средств покупателей квартир, используется для снижения ставки застройщику. Также по ряду проектов, соответствующих требованиям банка, возможна полная или частичная отсрочка уплаты процентов со списанием процентных платежей после ввода дома в эксплуатацию, за счет средств, накопленных на счетах эскроу.

Прозрачная экономика

Один из главных вопросов, волнующих строителей: насколько банки сегодня готовы кредитовать проекты, не будет ли массовых отказов по тем или иным причинам?

Как отмечают в Сбербанке, ключевым условием для принятия положительного решения о финансировании проекта является четкое понимание его экономики: основные контракты заключены, источники финансирования определены на 100% бюджета, финансовый резерв способен покрыть возможное удорожание.

Учитываются четыре ключевых аспекта: застройщик должен иметь положительную репутацию и опыт в девелопменте жилья, проект должен быть рентабельным, выдерживать возможное снижение цены продажи или повышение себестоимости, цены на жилье и темпы его реализации должны соответствовать рынку. Безусловно, необходимо наличие полного комплекта исходно-разрешительной документации.

Кроме того, застройщик должен внести в проект собственные средства в объеме не менее 15% бюджета. Возможными источниками участия могут быть прибыль от ранее реализованных проектов, взнос в уставный капитал, займы связанных компаний, оценочная стоимость земли (не более 15% бюджета при условии, что приобретение земельного участка профинансировано собственными средствами компании), кредит банка под готовые квартиры или коммерческую недвижимость.

Анализ проекта – длительная работа нескольких служб банка, и значительно ускорить ее могут качественно подготовленный заемщиком пакет документов и максимальная открытость клиента.

Простая математика

Сбербанк предоставляет кредиты на различных этапах реализации проекта. На инвестиционной стадии это классическое проектное финансирование строительства, на эксплуатационной – кредиты под залог готового жилья. Кроме того, сегодня разрабатываются и вскоре будут запущены продукты для финансирования предынвестиционной стадии (формирование земельного банка, разработка проектной документации).

С учетом изменений в 214-ФЗ наиболее востребованный продукт сейчас – проектное финансирование. В Сбербанке его можно реализовать по одной из трех схем. Первая – полностью без эскроу. Это старый вариант для тех случаев, когда проект соответствует критериям готовности, о чем было сказано ранее. Также существуют смешанная схема (когда часть дольщиков привлечена без использования счетов эскроу, а часть – с эскроу) и схема только с использованием этих счетов.

При финансировании Сбербанком затрат на строительство с полной или частичной продажей жилья с использованием эскроу срок кредита будет составлять до пяти лет, а при комплексной застройке – до семи. При этом лимит кредита может составлять до 85% от бюджета проекта. В качестве обеспечения кредита на инвестиционной фазе выступают ипотека земельного участка и имущественные права на строящиеся площади, а на эксплуатационной – ипотека построенных квартир, поручительства бенефициаров бизнеса. Ставка по кредиту – средневзвешенная и зависит от покрытия суммы кредита средствами, внесенными покупателями жилья на эскроу-счета. Чем больше объем средств на этих счетах по сравнению с объемом выданного кредита, тем меньше ставка. Так, при двукратном покрытии ставка может снижаться до 0,01%.

Новая схема финансирования жилищного строительства оказывает двойственное влияние на работу застройщиков. С одной стороны, застройщик теперь обязан привлекать банковские кредиты взамен бесплатных средств дольщиков, которыми он пользовался до этого. А с другой стороны, отпадает необходимость вносить средства в компенсационный фонд (страховые взносы осуществляет банк), а также выполнять ряд других требований 214-ФЗ. И главное – это дает возможность значительно сократить ту разницу в цене между готовыми квартирами и жильем на уровне котлована, которая была раньше, так как риски покупателей, вносящих деньги на счет эскроу, значительно снижены. Так, по оценкам застройщиков, пользующихся схемой с эскроу-счетами на протяжении последнего года, это дало возможность увеличить цену продаваемых квартир на ранних стадиях строительства в среднем на 10%.

В конце прошлого года Сбербанк также разработал дополнительный инструмент, который на данный момент работает в 11 субъектах РФ – Москве, Санкт-Петербурге, Красноярском и Краснодарском краях, Брянской, Воронежской, Нижегородской, Омской, Ростовской, Тюменской областях, Республике Удмуртия. Суть его в следующем: девелопер, получивший кредитование в банке, взамен снижения ставки по своему кредиту может предложить ипотечным заемщикам дисконт в размере 0,8 или 1,6 п. п. от стандартной процентной ставки по ипотечному кредиту в Сбербанке. В результате ставка по кредиту для самого застройщика будет несколько выше, чем при использовании стандартной схемы, зато дисконт может существенно увеличить объем продаж – и таким образом способствует досрочному погашению займа, а значит, экономии на процентах.

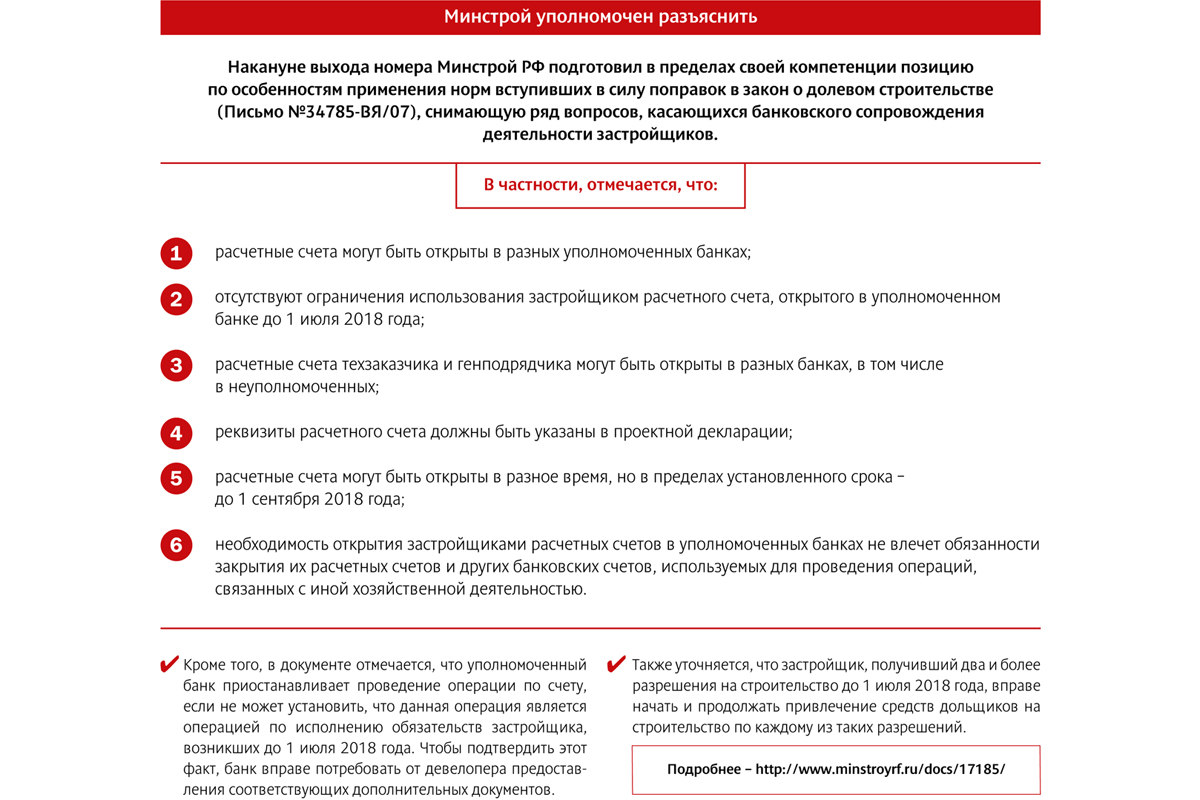

Всего через несколько дней закончится срок, до которого все застройщики обязаны открыть в уполномоченных банках специальные счета, через которые будут проводиться все финансовые операции, связанные со строительством жилья на деньги дольщиков. После этого у девелоперов появятся новые надзирающие органы в лице кредитных учреждений.

Как известно, с 1 июля 2018 года в силу вступили очередные поправки к Закону № 214-ФЗ, главными задачами которых являются защита прав дольщиков и недопущение появления новых проблемных объектов. По мысли российских законодателей, лучше всего с надзором за застройщиками и тем, как они используют деньги соинвесторов, справятся банки. Нецелевое использование средств станет невозможно, соответственно, новых обманутых дольщиков появляться не будет, существующие проблемные объекты постепенно достроят, и, таким образом, проблема в конце концов получит свое разрешение.

В принципе, банки готовы взяться за дело, но, по мнению экспертов, остается еще слишком много вопросов и по практике осуществления такого контроля, и по развитию реформы, которая предполагает полную ликвидацию долевого механизма привлечения средств граждан, переход на проектное кредитование и эскроу-счета.

Под бдительным оком

Напомним, в соответствии с законодательными новациями, банки будут осуществлять контроль за целевым расходованием застройщиками средств дольщиков. В отношении тех объектов, разрешения на строительство которых получены до 1 июля 2018 года, надзор будет выполняться по упрощенной схеме (исключаются из расчетов 6 видов транзакций; по обязательствам, возникшим до 1 июля, плата производится). Для проектов, получивших разрешительную документацию после «дня Х» (а также тех, где первый договор долевого участия заключен после 1 июля), контроль вводится в полной мере (в постановлении Правительства РФ перечислено 18 видов допустимых операций застройщика по счету). Для этого девелоперы до 1 сентября 2018 года должны открыть в уполномоченных банках специальные счета по схеме «одно разрешение на строительство (которое может касаться нескольких объектов) – один счет». При попытке нецелевого использования средств банк отказывает в проведении транзакции (на уточнение вопроса дается до 3 дней).

Руководитель бизнеса ипотечного кредитования дирекции кредитно-депозитного бизнеса банка «Санкт-Петербург» Екатерина Синельникова сообщила, что работа по переходу на новую схему взаимодействия с застройщиками уже началась. «Вести банковское сопровождение девелоперов по упрощенной схеме мы уже можем. В настоящее время Корпоративный блок банка разрабатывает условия по углубленному сопровождению, думаю, к 1 сентября они будут готовы», – рассказала она.

Ведущий менеджер отдела по развитию отношений с клиентами регионального корпоративного бизнеса «Альфа-Банка» Екатерина Антонова также говорит о том, что регламент для работы по новой схеме готов и первые спецсчета открыты. «При этом для тех застройщиков, которые у нас уже имеют счет, процедура перехода на спецсчета упрощена. Для других они будут оформляться по более сложной схеме проверки и идентификации», – уточнила она.

По словам начальника отдела финансирования недвижимости управления кредитования и проектного финансирования Северо-Западного банка ПАО «Сбербанк» Маргариты Клименко, банком создано специальное подразделение в Новосибирске. «Для него наняты и обучены около 200 сотрудников, которые готовы удаленно вести работу по контролю за расходованием застройщиками средств дольщиков», – рассказала она.

По мнению Екатерины Антоновой, конкуренция между банками за открытие спецсчетов застройщиков усилится. «Скорее всего, девелоперы, реализующие несколько жилищных проектов, сначала откроют счета в разных банках, чтобы оценить их условия и комфортность работы, а уже затем сделают выбор в пользу наиболее для них удобного варианта», – считает она. По словам Маргариты Клименко, базовый тариф за обслуживание спецсчета составит дополнительно 5 тыс. рублей в месяц.

Однако не все банки готовы приступить к работе по новой схеме. «Пока к этому вопросу мы подходим осторожно. Схема ясна только в самых общих чертах, опыта работы по ней нет. Ждем разъяснений федеральных органов по ряду вопросов», – отмечает управляющий директор по ипотеке банка ВТБ Светлана Киселева.

О том же говорит председатель правления банка «Уралсиб» Константин Бобров. «Нам хотелось бы изучить опыт коллег, прояснить для себя все риски такой деятельности – и только потом включаться в эту работу», – уточнил он. В связи с этим банк пока не намерен активизировать свою деятельность в данном направлении. «Сейчас объем кредитования строительной отрасли составляет около 20% общего кредитного портфеля. И мы не планируем его агрессивно увеличивать», – отметил эксперт, добавив, что банк старается избегать ускоренных темпов наращивания кредитования, особенно в таких рисковых сегментах, каким будет сейчас являться строительная сфера.

После «долевки»

В дальнейшем намечен отказ от «классической долевки» и переход на проектное кредитование с использованием эскроу-счетов. Вкратце принцип схемы таков: застройщик получает в банке кредитную линию на возведение объекта. Дольщики, приобретая квартиры, вносят свои средства на эскроу-счета. Когда объект сдан, этими деньгами гасится кредит, а «излишек» идет в прибыль девелоперу. Пока эта схема предлагается на добровольной основе, но с 1 июля 2019 года станет обязательной. При этом надзор банков за тратами застройщиков сохранится.

На сегодняшний день, по данным Центробанка, в перечень кредитных организаций, уполномоченных открывать эскроу-счета, входит 22 банка. Среди них такие как Сбербанк, ВТБ, «Газпромбанк», «Россельхозбанк», «Альфа-Банк», «Связь-Банк», «ЮниКредит Банк», банк «Санкт-Петербург» и др. «При этом на российском финансово-кредитном рынке в настоящее время около 60 банков, соответствующих установленным требованиям, так что список вполне может быть расширен», – отмечает зампредседателя Комиссии по недвижимости Общества потребителей Петербурга и Ленобласти Олег Островский.

По оценке представителей банковского сообщества, схема эскроу-счетов для строителей более выгодна и удобна, чем «поднадзорная долевка». «Это более гибкая система, позволяющая существенно снизить процентную ставку по кредиту для застройщика. Кроме того, может быть уменьшена сумма собственных средств девелопера, с которой он входит в проект», – отмечает Екатерина Синельникова. С этим согласна Маргарита Клименко, которая, впрочем, отмечает, что банки будут очень тщательно оценивать как проект, на который застройщик хотел бы получить кредит, так и саму компанию. «Все финансовые риски теперь будут ложиться на банк, поэтому всестороннее их изучение необходимо», – отмечает она.

По словам эксперта, при входе в проект и открытии кредитной линии процентная ставка будет соответствовать базовой рыночной ставке долгосрочного кредитования, но по мере накопления средств дольщиков на эскроу-счетах будет снижаться, вплоть до «значений, близких к нулевым» в том случае, если объем средств дольщиков будет превышать объем выданного кредита. «В итоге за весь период строительства средневзвешенная ставка по кредиту может составить 4-5% годовых, по проектам с хорошей динамикой продаж», – резюмировала Маргарита Клименко.

Близкие цифры назвала Екатерина Антонова. «На входе в проект процентная ставка по кредиту будет составлять 8-9%. Затем она будет снижаться тем быстрее, чем больше денег будет накапливаться на эскроу-счетах. В итоге средневзвешенный показатель за весь период реализации проекта, по нашим оценкам, будет составлять 4,8-5% годовых», – говорит она. Таким образом, выгодность проектного кредитования ставится в прямую зависимость от успешности девелоперского проекта.

Между тем, пока застройщики явно не оценили достоинств новой схемы. Первым девелопером, недавно начавшим работать со эскроу-счетами, стала компания «Брусника». Ей Сбербанк открыл кредитную линию на 1,2 млрд рублей для строительства новой очереди квартала «Новин» в Тюмени. И это стало чуть ли не единственным прецедентом. «Интересантов по открытию эскроу-счетов пока нет, хотя работать по ним мы уже готовы», – признает Екатерина Антонова.

Нужно отметить, что платить гражданам проценты за размещение средств на эскроу-счетах (этот вопрос неоднократно поднимался, в том числе и законодателями) банки не намерены. «Мы исходим из того, что цель этих счетов не приумножение средств, а их накопление в целях приобретения жилья. Поэтому Сбербанк не планирует выплачивать проценты. Для этих целей служат другие банковские продукты», – отметила Маргарита Клименко.

При этом остается много вопросов по реализации новой схемы работы, ответы на большую часть которых вряд ли могут быть получены до появления практического опыта ее применения.

«Хотелось бы, чтобы была четко обозначена верхняя граница процентной ставки, по которой банки будут кредитовать застройщиков, использующих схему эскроу-счетов. Ведь от этого, в большей степени, зависит цена квартиры. Здесь возможны различные схемы государственной поддержки, как это было, например, с ипотекой несколько лет назад. Не очень понятна взаимосвязь между количеством заключенных застройщиком с использованием этой схемы договоров участия в долевом строительстве (а следовательно, и объемом полученных по ним денежных средств) и размером выдаваемого банком кредита (как и процентов по нему). Желательно, чтобы были четко обозначены для банков критерии оценки застройщиков и финансируемых проектов и устанавливаемые в договорах с застройщиками критерии контроля использования кредитных ресурсов», – отмечает Олег Островский.

Верховный суд РФ решил, что дольщики не могут просто отказаться от исполнения договора долевого участия, если нет виновных действий со стороны застройщика. Участники рынка говорят, что позиция суда на редкость правильная.

На днях Верховный суд решил, что 32-я статья Закона «О защите прав потребителей» не распространяется на покупателей жилья по долевой схеме. Причиной разбирательства стало обращение в суд одной из дольщиц о расторжении договора долевого участия (ДДУ) с застройщиком ООО «Лазурь». Гражданка оплатила его в полном объеме. Срок передачи квартиры – 31 декабря 2019 года. Но у дольщицы возникла жизненная ситуация, которая не позволила ей дальше участвовать в строительстве. Поэтому она обратилась к застройщику с заявлением о расторжении ДДУ и возврате уплаченных ею средств. Поскольку со стороны компании никаких нарушений условий договора не было, ее руководство отказало в расторжении договора и возврате денег. Дольщица обратилась в суд. Причем хотела она не только расторгнуть договор, но также взыскать с застройщика цену договора и проценты за пользование чужими денежными средствами, плюс неустойки, компенсации морального вреда и штрафа в размере 50% от присужденной суммы.

Суды первой и апелляционной инстанции вынесли решение в пользу гражданки, опираясь на то, что односторонний отказ от исполнения договора при отсутствии виновных действий со стороны застройщика – это право потребителя, согласно статье 32-й Закона «О защите прав потребителей».

Но Верховный суд РФ с такой позицией не согласился, указав на то, что отношения между дольщицей и застройщиком возникли в силу Закона № 214-ФЗ «Об участии в долевом строительстве…» и регулируются именно им. А в нем указано, что дольщик вправе в одностороннем порядке отказаться от ДДУ или расторгнуть его через суд только в следующих случаях: если очевидно, что объект не будет передан в срок, при существенном изменении проектной документации, при изменении назначения общего имущества, в иных случаях, установленных договором или законом. Но ни один них под описанную ситуацию не подходит. Поэтому Верховный суд отменил определение апелляционной инстанции, направив дело на новое рассмотрение.

Участники рынка считают это решение справедливым. «В нем нет ничего нового – 214-ФЗ устанавливает и свой размер неустойки, и свои основания для одностороннего отказа от договора долевого участия. Поэтому каких-либо последствий для рынка это решение Верховного суда иметь не будет. В целом позиция суда на редкость правильная, и это можно только приветствовать», – говорит партнер адвокатского бюро «Качкин и Партнеры» Дмитрий Некрестьянов.

С коллегой согласен Дмитрий Желнин, управляющий партнер MITSAN Consulting: «Наши судебные органы, как и остальные органы власти, должны стоять на защите прав не только дольщиков, но и застройщиков. Дело в том, что, согласно 32-й статье Закона «О защите прав потребителей», покупатель может в любой момент отказаться от выполнения условий договора (в данном случае – от выполнения работ строителями) при условии оплаты исполнителю понесенных фактических расходов. И Верховный суд, на наш взгляд, исходил из того, что процесс строительства жилья требует гарантий со стороны дольщиков. В частности, гарантий своевременного внесения платы, которая, в свою очередь, является залогом непрерывного строительства. В противном случае застройщики не могут гарантировать четкого поступления денег. И непрерывность строительного процесса оказывается под угрозой». Он добавил, что Закон «О защите прав потребителей» дает возможность одностороннего внесудебного отказа от договора, как некую дополнительную гарантию для потребителей и как дополнительный мотиватор для предпринимателей. «Но строительство – процесс куда более сложный, чем производство товаров народного потребления. По закону о «долевке» можно расторгнуть договор только в случае нарушения со стороны исполнителя. И это возможно только через суд», – заключил Дмитрий Желнин.

Строители также считают решение суда правильным. «Закон о долевом участии в строительстве и так довольно жесткий. Он максимально защищает дольщика и держит в тонусе застройщика. И так много судебных разбирательств и эпизодов откровенного потребительского экстремизма. Если бы строителей судили еще и по Закону «О защите прав потребителей», это был бы просто произвол», – заключил один из собеседников «Строительного Еженедельника».