Эскроу. Как это будет работать

Флагман отечественного банковского сектора – Сбербанк – провел семинары с представителями компаний-застройщиков Северо-Запада, чтобы дать необходимые разъяснения.

Не нужно ждать, нужно действовать

Семинары продолжили серию мероприятий Сбербанка, посвященных теме финансирования недвижимости в условиях изменений в закон о долевом строительстве. В очной встрече приняли участие более 100 застройщиков Петербурга и Ленинградской области, представители городского Комитета по строительству, Российского Союза строителей в Северо-Западном федеральном округе. А к семинару, который прошел в формате видеоконференцсвязи, подключились строительные компании из Пскова, Архангельска, Вологды, Череповца, Карелии, Мурманска, Сыктывкара.

Переход на эскроу-счета обещал быть постепенным. Однако в декабре прошлого года были приняты поправки в закон, регламентирующие следующее: если в предыдущей редакции работать по новой схеме должны были только те застройщики, по объектам которых первый договор долевого участия заключен после 1 июля 2019 года, то теперь прямое привлечение средств граждан возможно только в отношении домов высокой степени готовности независимо от даты получения разрешения на строительство.

«Мы видим острую потребность в таких встречах, потому что на подготовительном этапе постоянно появляются вопросы у участников процесса. Основная наша задача – дать максимально понятные и четкие разъяснения по новой модели финансирования недвижимости, услышать потребности предпринимателей. Нужно уже сейчас начинать работать с кредитными организациями и осваивать предложенную схему, как сделали это некоторые застройщики Северо-Запада – в Петербурге, Карелии», – прокомментировал тему заместитель председателя Северо-Западного банка ПАО Сбербанк Олег Тихомиров.

«Я понимаю, что очень многие застройщики сегодня ждут утверждения критериев «высокой степени готовности объектов». Это вполне объяснимо, но не дальновидно. В любом случае на проектное кредитование и эскроу-счета перейти придется. И чтобы сделать этот процесс максимально безболезненным, начинать подготовку нужно уже сегодня», – подчеркнул заместитель председателя Комитета по строительству Санкт-Петербурга Евгений Барановский, принявший участие в семинаре.

Лидер останется лидером

Сбербанк начал подготовку к работе в новых законодательных условиях еще раньше: уже в июле прошлого года появились продукты для застройщиков, соответствующие предложенной правительством модели, а в ноябре для девелоперов и покупателей квартир запущено комплексное предложение с использованием счетов эскроу.

Стоит, пожалуй, еще раз остановиться на понятийном аппарате и напомнить, что эскроу-счет – это специальный банковский счет условного депонирования, на который покупатель квартиры вносит денежные средства единовременно или в рассрочку. Банк блокирует средства до окончания строительства и перечисляет их застройщику после передачи квартиры. Этот механизм обеспечивает защиту средств покупателей, так как списание средств со счета эскроу возможно только при условии завершения строительства объекта недвижимости. При этом доход, получаемый от размещения средств покупателей квартир, используется для снижения ставки застройщику. Также по ряду проектов, соответствующих требованиям банка, возможна полная или частичная отсрочка уплаты процентов со списанием процентных платежей после ввода дома в эксплуатацию, за счет средств, накопленных на счетах эскроу.

Прозрачная экономика

Один из главных вопросов, волнующих строителей: насколько банки сегодня готовы кредитовать проекты, не будет ли массовых отказов по тем или иным причинам?

Как отмечают в Сбербанке, ключевым условием для принятия положительного решения о финансировании проекта является четкое понимание его экономики: основные контракты заключены, источники финансирования определены на 100% бюджета, финансовый резерв способен покрыть возможное удорожание.

Учитываются четыре ключевых аспекта: застройщик должен иметь положительную репутацию и опыт в девелопменте жилья, проект должен быть рентабельным, выдерживать возможное снижение цены продажи или повышение себестоимости, цены на жилье и темпы его реализации должны соответствовать рынку. Безусловно, необходимо наличие полного комплекта исходно-разрешительной документации.

Кроме того, застройщик должен внести в проект собственные средства в объеме не менее 15% бюджета. Возможными источниками участия могут быть прибыль от ранее реализованных проектов, взнос в уставный капитал, займы связанных компаний, оценочная стоимость земли (не более 15% бюджета при условии, что приобретение земельного участка профинансировано собственными средствами компании), кредит банка под готовые квартиры или коммерческую недвижимость.

Анализ проекта – длительная работа нескольких служб банка, и значительно ускорить ее могут качественно подготовленный заемщиком пакет документов и максимальная открытость клиента.

Простая математика

Сбербанк предоставляет кредиты на различных этапах реализации проекта. На инвестиционной стадии это классическое проектное финансирование строительства, на эксплуатационной – кредиты под залог готового жилья. Кроме того, сегодня разрабатываются и вскоре будут запущены продукты для финансирования предынвестиционной стадии (формирование земельного банка, разработка проектной документации).

С учетом изменений в 214-ФЗ наиболее востребованный продукт сейчас – проектное финансирование. В Сбербанке его можно реализовать по одной из трех схем. Первая – полностью без эскроу. Это старый вариант для тех случаев, когда проект соответствует критериям готовности, о чем было сказано ранее. Также существуют смешанная схема (когда часть дольщиков привлечена без использования счетов эскроу, а часть – с эскроу) и схема только с использованием этих счетов.

При финансировании Сбербанком затрат на строительство с полной или частичной продажей жилья с использованием эскроу срок кредита будет составлять до пяти лет, а при комплексной застройке – до семи. При этом лимит кредита может составлять до 85% от бюджета проекта. В качестве обеспечения кредита на инвестиционной фазе выступают ипотека земельного участка и имущественные права на строящиеся площади, а на эксплуатационной – ипотека построенных квартир, поручительства бенефициаров бизнеса. Ставка по кредиту – средневзвешенная и зависит от покрытия суммы кредита средствами, внесенными покупателями жилья на эскроу-счета. Чем больше объем средств на этих счетах по сравнению с объемом выданного кредита, тем меньше ставка. Так, при двукратном покрытии ставка может снижаться до 0,01%.

Новая схема финансирования жилищного строительства оказывает двойственное влияние на работу застройщиков. С одной стороны, застройщик теперь обязан привлекать банковские кредиты взамен бесплатных средств дольщиков, которыми он пользовался до этого. А с другой стороны, отпадает необходимость вносить средства в компенсационный фонд (страховые взносы осуществляет банк), а также выполнять ряд других требований 214-ФЗ. И главное – это дает возможность значительно сократить ту разницу в цене между готовыми квартирами и жильем на уровне котлована, которая была раньше, так как риски покупателей, вносящих деньги на счет эскроу, значительно снижены. Так, по оценкам застройщиков, пользующихся схемой с эскроу-счетами на протяжении последнего года, это дало возможность увеличить цену продаваемых квартир на ранних стадиях строительства в среднем на 10%.

В конце прошлого года Сбербанк также разработал дополнительный инструмент, который на данный момент работает в 11 субъектах РФ – Москве, Санкт-Петербурге, Красноярском и Краснодарском краях, Брянской, Воронежской, Нижегородской, Омской, Ростовской, Тюменской областях, Республике Удмуртия. Суть его в следующем: девелопер, получивший кредитование в банке, взамен снижения ставки по своему кредиту может предложить ипотечным заемщикам дисконт в размере 0,8 или 1,6 п. п. от стандартной процентной ставки по ипотечному кредиту в Сбербанке. В результате ставка по кредиту для самого застройщика будет несколько выше, чем при использовании стандартной схемы, зато дисконт может существенно увеличить объем продаж – и таким образом способствует досрочному погашению займа, а значит, экономии на процентах.

Владение недвижимостью и сдача ее в аренду – один из самых популярных вариантов решения вопроса, как и на что жить людям пенсионного возраста. Следуя за спросом, рынок стремительно прирастает разного рода «инвестиционными» предложениями. Чтобы инвестору не обмануться в ожиданиях, эксперты предлагают взглянуть на приобретаемый объект глазами будущего арендатора или покупателя.

«Строительный Еженедельник» в рамках деловой программы Ярмарки недвижимости провел круглый стол «Апартаменты как вариант пенсионной стратегии».

«Огромная доля рынка»

Петербургский рынок апартаментов развивается семимильными шагами, демонстрируя устойчивый рост как по показателям спроса, так и по объемам предложения. Директор департамента жилой недвижимости Colliers International Елизавета Конвей приводит такие цифры: «За последние два года доля апартаментов в новых проектах первичной жилой недвижимости в черте города увеличилась с 4% до 8%. На сегодняшний день продажи ведутся в 41 комплексе апартаментов. На рынке предлагаются проекты трех типов: сервисные, несервисные и рекреационные. В экспозиции находятся более 5,8 тыс. юнитов, и в общей сложности это 275 тыс. кв. м – огромная доля рынка».

По данным Елизаветы Конвей, за 10 месяцев текущего года петербургский рынок апартаментов пополнился 8 новыми проектами и 2 новыми очередями уже представленных проектов. Почти половина всех представленных на рынке проектов относится к комфорт-классу – 48%. К бизнес-классу – 39%, еще 13% – элитные апартаменты. Если говорить об основных ареалах распространения апартаментов, то в лидерах – Московский, Василеостровский и Выборгский районы Петербурга.

Спрос растет так же стремительно, как и предложение: «С начала 2018 года в Петербурге было продано более 3 тыс. апартаментов, и это на 11% больше, чем за весь 2017 год», – говорит Елизавета Конвей.

В этом году на рынке Петербурга появился новый формат – инвест-отели. Компания «Плаза Лотус Групп» под брендом IN2IT вывела на рынок первый такой проект – на Витебском проспекте, рядом со станцией метро «Купчино». Всего их будет шесть. В качестве строительного партнера для проекта IN2IT «Плаза Лотус Групп» выбрала известного финского застройщика YIT, а управлять готовыми комплексами апартаментов будет УК «Плаза Отели».

«Плаза Лотус Групп» в проекте IN2IT предлагает новый формат инвестирования и дополнительные программы доходности, – поясняет генеральный директор УК «Плаза Отели» Екатерина Лисовская. – Порог входа в проект составляет 300 тыс. рублей (минимальная площадь – 3 кв. м)».

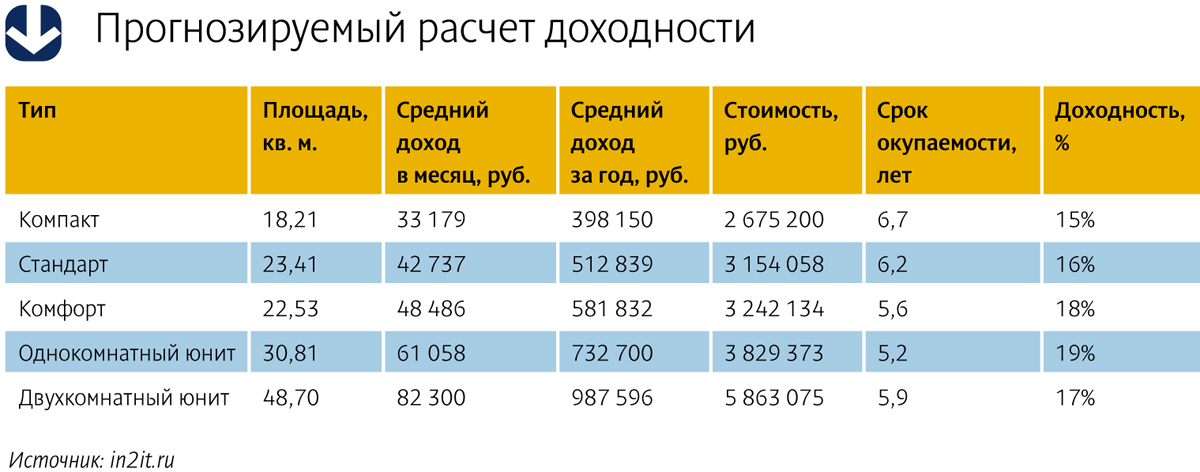

Всего в IN2IT на Витебском запроектировано свыше 1,5 тыс. гостиничных номеров. Проект разделен на два этапа. В первой очереди запланировано 533 номера, завершить строительство застройщик надеется до конца 2020 года. Вторая очередь включает в себя 988 номеров. Планируемый срок окончания работ – IV квартал 2021-го. Квартирография объекта складывается из студий, однокомнатных и двухкомнатных юнитов.

IN2IT на Витебском предполагает развитую внутреннюю инфраструктуру: объекты торговли и услуг, фитнес-центр, медицинский центр, коворкинг и др. Совместно с экспертами Политехнического университета имени Петра Великого создана концепция мобильного приложения, которое позволит собственникам отеля в режиме реального времени общаться как с застройщиком, так и с сотрудниками отельного оператора.

Разработаны три категории инвестиционных программ IN2IT: S-инвестор (300 тыс. рублей – 3 кв. м), M-инвестор (от 1 юнита – до 100 кв. м), L-инвестор (от 100 кв. м). S-инвестору гарантирован доход 9% в квартал (с перспективой роста до 12,32%). M-инвестор может рассчитывать на 17% годовых. Доходность программы L-инвестора – от 17%. Программа также предусматривает обратный выкуп юнита управляющей компанией по цене, в полтора раза превышающей вложения владельца.

Выбрать «звезду»

«Мы планируем сертифицировать IN2IT на Витебском как трехзвездочный отель в соответствии с международными стандартами качества», – подчеркнула Екатерина Лисовская.

По мнению экспертов, вопрос о «звездности» объекта – ключевой при выборе объекта для инвестирования.

«Строго говоря, только сертифицированные отели являются отелями, все остальное – сервисные апартаменты или «псевдожилье», – объясняет коммерческий директор ГК Docklands development Екатерина Запорожченко. – Безусловно, и в сервисных апартаментах есть рестораны, фитнес-клубы, иные услуги, которые позволят сдавать в аренду эти юниты с хорошей прибыльностью, но при этом рассчитывать на прозрачную программу доходности не стоит. Номера же в апарт-отелях имеют одинаковую отделку и меблировку, таким комплексом управляет отельный оператор, сертифицировавший данный пул номеров. Сдаются номера по краткосрочной стратегии, тем самым обеспечивается максимальная доходность. Обладая «зведностью», объект находится в топ-рейтинге известных гостиничных сервисов, таких как Booking, TopHotels, что, соответственно, обеспечивает более полную загрузку, а значит, и высокий уровень дохода инвестору. Например, Docklands на Васильевском – единственный в Петербурге апарт-отель, который получил сертификат о присвоении категории "четыре звезды"».

Тремя звездами могут похвастаться апартаменты Группы Becar. Это пионер на рынке апартаментов Петербурга. Первый кондо-отель сети Vertical Группа Becar открыла в 2014 году. За 10 месяцев на правах эксклюзивного продавца компания Becar реализовала 80% юнитов отеля. В 2017 году инвесторы отеля «Vertical на Московском» получили до 17% годовых. Это стало результатом высокой загрузки отеля – 75%, что на 10% больше, чем в других трехзвездочных отелях Петербурга. Осенью прошлого года стартовал второй проект Vertical We&I, который расположится недалеко от станций метро «Лесная» и «Выборгская», на Сампсониевском проспекте.

«За пять лет рынок значительно вырос, около тысячи апартаментов в среднем реализуется в квартал, – говорит управляющий директор центра инвестиций в недвижимость Becar Asset Management Катерина Соболева. – При всем богатстве предложений, на рынке сегодня существуют только 5-6 проектов, которые имеют действительно качественное управление и эффективные доходные программы. При выборе важно смотреть на опыт управляющей компании, уже реализованные проекты и подтвержденную доходность. Только в случае подтвержденной доходности инвестор в будущем сможет быстро и дорого продать свой актив».

«К большому сожалению, как и в жилищном сегменте, так и в сегменте апартаментов четкого рецепта идеальной инвестиционной покупки не существует, – уверен управляющий партнер Zenith Property Management Илья Андреев. – Однозначно могу поддержать тезисы предыдущих коллег о «звездности» и надежной управляющей компании, потому что для нас очень важно, чтобы обещания о программах сверхдоходности, которые сегодня льются «из каждого утюга», в дальнейшем соответствовали реальному положению дел. И чтобы помимо обманутых дольщиков у нас со временем не появилось обманутых пенсионеров. Если оставить за рамками строительные риски, единственным определяющим фактором успеха остается правильный выбор управляющей компании. Ведь только отельный оператор остается с инвестором на протяжении всего его пути в проекте».

У отельного оператора должны быть четкая стратегия, портфель проектов, технологии и квалифицированный персонал, считает Илья Андреев, тогда шансы на успех весьма велики.

Ближе к центру

Впрочем, помимо комплексов апартаментов, рынок предлагает и иные варианты инвестирования. Так, инвестиционно-строительная компания Investa выкупает в центре города крупногабаритные квартиры, перестраивает в комфортабельные студии и предлагает их инвестору.

Совладелец и коммерческий директор инвестиционно-строительной компании Investa Данил Бекиров перечисляет преимущества такого размещения: «Все наши объекты находятся исключительно в историческом центре города, рядом с метро. Наш инвестор избавлен от рисков нового строительства, реконструкция наших объектов длится не более 3 месяцев. А кроме того, мы предлагаем не коммерческую, а жилую недвижимость, что дает возможность прописки. Доходность наших объектов составляет от 13% до 17% годовых».

Квартира или апартамент?

Любая недвижимость – в первую очередь, потенциальный источник пассивного дохода, считают эксперты. Однако сегодня апартаменты значительно выигрывают у квартир – и по доходности, и по ликвидности. Покупка квартиры на стадии котлована с целью последующей продажи по окончании строительства становится все менее выгодной. Ликвидность таких квартир чаще всего находится на низком уровне, так как на рынке первичного жилья огромное количество предложений. Если говорить о покупке квартиры для сдачи в аренду, инвестору необходимо брать на себя все те функции, которые в апартаментах выполняет управляющая компания. Покупатель должен быть готов самостоятельно заниматься вопросами поиска арендаторов, контролем гостей, уборкой и сбором денег, совмещать в себе службу ресепшн и охранника.

«Апартаменты – это готовый бизнес с различными доходными программами. То есть собственник юнита может получать стабильный доход, инвестируя в гостиничный бизнес, - говорит Константин Сторожев, генеральный директор ООО «Вало Сервис», управляющей компании апарт-комплекса VALO. - Еще одно преимущество инвестиций в апартаменты – значительный рост капитализации. По нашим прогнозам, апартаменты в качественном проекте, соответствующем всем законодательным требованиям, будут только расти в цене, существенно опережая инфляцию. В итоге, инвестор, который сегодня приобретает апартаменты, не только получает в собственность объект, увеличивающийся в цене – в будущем он будет иметь высокую доходность от сдачи своего юнита. По нашим подсчетам, доходность от сдачи в аренду квартиры составляет до 3-4% в год, в сегменте же апартаментов – это 7-17%. И покупатели начали это понимать – каждый год спрос на номера в апарт-отелях растет, растет и их инвестиционная привлекательность. Например, в нашем проекте – апарт-комплексе VALO – уже 80% покупателей приобретают юниты с инвестиционными целями».

Фотоотчет и видеоотчеты с мероприятия смотрите на новостном портале «АСН-инфо»

https://m.asninfo.ru/events/photo-reports/228-yarmarka-nedvizhimosti-2018-2

Прямо за стеной легендарного факультета журналистики СПбГУ разворачивается нешуточная коммунальная драма. Признанный аварийным жилой дом, примыкающий к зданию Университета (по адресу: 1-я линия В. О., д. 26, лит. А), до сих пор не может быть расселен, поскольку часть его находится в федеральной собственности.

С 1 января 2019 года заработает новая программа по ликвидации аварийного жилья в регионах. Вместе с тем рано говорить об успехах предыдущей программы – в Петербурге еще хватает «недорасселенных адресов». Активисты Общероссийского Народного фронта в Петербурге внимательно следят за ситуацией по объектам, расселение которых по разным причинам затягивается.

Жизнь при факультете

Согласно официальным данным, всего на территории Василеостровского района Петербурга находилось пять домов, которые, в соответствии с утвержденными Правительством Санкт-Петербурга Адресными перечнями многоквартирных домов, были признаны аварийными и подлежащими сносу (или реконструкции) и расселению.

Дом на 1-й линии В. О., 26, лит. А, был признан аварийным в 2012 году

Три из них получили такой статус до 1 января 2012 года. Еще два проблемных адреса попали в программу расселения позже января 2012 года. Это 4-я линия В. О., д. 51, лит. А; 9-я линия В. О., д. 46, лит. А, Б; 14-я линия В. О., д. 89, лит. А; Кадетская линия В. О., д. 21; и дом, ранее располагавшийся по адресу ул. Репина, 27, лит. А (ныне 1-я линия В. О., д. 26, лит. А).

Первые четыре были успешно расселены, а вот с последним домом возникли сложности. Дело в том, что ранее жилой дом носил юридический адрес ул. Репина, д. 27, лит. А, и вплотную примыкал к зданию, принадлежащему Университету. Однако после решения ГУП «ГУИОН Санкт-Петербурга» два дома были объединены в одно целое и получили юридический адрес факультета журналистики СПбГУ – 1-я линия В. О., д. 26, лит. А.

Всего по данному адресу переселению подлежало 68 семей (145 человек), причем в настоящее время 55 семей (124 человека) переселено. Еще 13 семей (21 человек) от переезда отказались.

Причины отказов различны. Где-то виной бюрократические проволочки, где-то – нежелание граждан покидать обжитое место и переселяться в другие районы Петербурга, где-то граждане не согласны с переселением в равнозначные по общей площади жилые помещения. Не ускоряет процесс и дефицит жилых помещений, необходимых для переселения.

Причины отказов от расселения различны: бюрократические проволочки, нежелание граждан покидать обжитое место

Пенсионерка Зоя С. в этом доме проживает с 2006 года. Сегодня – она единственная обитательница некогда густонаселенной восьмикомнатной коммунальной квартиры. Для ее 30-метровой комнаты, как оказалось, крайне сложно подобрать варианты.

«Еще пять лет назад нам пришло уведомление о том, что до 1 июля 2013 года нас должны расселить. Многие уехали, согласились на коммуналки на Юго-Западе и в Шушарах, – рассказывает Зоя С. – Впоследствии выяснилось, что меня сняли с учета нуждающихся в жилых помещениях. Сняли незаконно, указывая на то, что у меня есть комната в коммуналке на улице Верейской. Однако на тот момент я в ней уже не проживала. Сегодня на все мои запросы о восстановлении на учет Администрация Василеостровского района отправляет меня в Администрацию Московского района, а те – обратно. Замкнутый круг».

К вопросу расселения аварийных домов проявляет интерес немало разного рода посредников. «Мне давали контакты некоего юриста, который, как говорили, вхож в Жилищный комитет. Он назвал свою цену: «50 тысяч рублей – и у вас будет отдельная квартира». Немало случаев, когда деньги берут, но ничего не делают», – рассказывает Зоя С.

Сегодня, как не состоящей на учете нуждающихся в жилых помещениях, Зое С. полагается только комната в коммунальной квартире. Впрочем, она согласна и на субсидию; правда, оценку комнаты предлагают провести за свой счет. «Это немалые деньги. Поскольку дом аварийный, я бы хотела, чтобы мне это компенсировали», – говорит Зоя С.

Ее сосед, Иван С., проживающий этажом ниже в коммунальной квартире, в 34-метровой комнате, в принципе не согласен с перспективой куда-нибудь переезжать из центра города, хотя оценку своего имущества за свой счет уже сделал. «Нам предлагали варианты: 5-й Предпортовый проезд, Союзный проспект… Комнаты в коммунальных квартирах. Я живу здесь с 1994 года. Улица Репина, на которой мы живем, – это тихая «деревенская» улочка в самом сердце Петербурга – аналогов таким местам в принципе не существует, – рассуждает Иван С. – Администрация мне другие варианты или оформить субсидию не предлагала».

В федеральной собственности

Как сообщили в ответ на запрос газеты «Строительный Еженедельник» в Администрации Василеостровского района, в связи с отказом оставшихся собственников от переселения в ранее предложенные варианты, в настоящее время «возможно расселение только путем выкупа у собственников занимаемых жилых помещений в рамках процедуры изъятия жилых помещений дома для государственных нужд в порядке, установленном ст. 32 Жилищного кодекса РФ».

Однако проект Постановления Правительства Санкт-Петербурга об изъятии земельного участка и жилых помещений был оставлен городским Комитетом имущественных отношений без согласования в связи с тем, что в составе изымаемого имущества имеется федеральная собственность РФ – одно крыло здания занимает факультет журналистики СПбГУ.

Администрация района обратилась в суд по вопросу обжалования решения ГУП «ГУИОН Санкт-Петербурга» по объединению двух частей дома в единое целое.

Также в своем ответе администрация сообщила, что подготовка каких-либо исковых требований к оставшимся «нерасселенным» собственникам здания администрацией района в настоящее время не осуществляется.

Сегодня жилая часть дома по адресу 1-я линия В. О., 26, лит. А – классическая петербургская трущоба, с обветшалым фасадом, грязной парадной, «восточными» арендаторами на первых этажах, неработающим лифтом, усатыми насекомыми, обвалившимися потолками и разрухой в санузлах.

Самая серьезная проблема – аварийное состояние санузлов

По словам жильцов, управляющая домом компания – ООО «УК Возрождение» – достаточно оперативно реагирует на их запросы и выполняет необходимый минимум ремонтных работ. Впрочем, поскольку дом признан аварийным и подлежащим реконструкции, компания по закону не может капитально ремонтировать дом, ведь в зданиях, подлежащих сносу, текущий ремонт ограничен работами, «обеспечивающими нормативные условия для проживания (подготовка к весенне-летней и зимней эксплуатации, наладка инженерного оборудования)». Иные виды работ не предусмотрены.

Суд да дело

В список «проблемных» адресов ОНФ попали также нерасселенные дома Выборгского района. С 2005 года в районе были признаны аварийными 47 домов, из них 45 – успешно расселены. Еще по двум адресам – Большой Сампсониевский проспект, д. 21, лит. А, и поселок Парголово, Михайловка, Хабаровская ул., д. 17, лит. А – в аварийных домах продолжают числиться 53 семьи (117 человек).

«Сложность расселения заключается в том, что не все граждане дают добровольное согласие на переселение, ввиду того, что помещения нового жилищного фонда расположены в отдаленности от места работы, общеобразовательных учреждений и детских садов, в которые ходят дети, – комментирует заместитель главы Администрации Выборгского района Арина Артёмова. – Отчасти сложность состоит и в ежегодном переносе Комитетом по строительству сроков окончания строительства многоквартирных домов в рамках АИП».

В Парголово в аварийном доме на Хабаровской улице остаются «нерасселенными» 3 семьи

Так, в поселке Парголово в аварийном барачного типа доме на Хабаровской улице остаются непереселенными 3 семьи (7 человек), отказавшиеся от платы за разницу по метражу в квартирах в новом жилищном фонде. «В настоящее время для этих семей осуществляется подбор жилых помещений необходимого метража», – сообщили в Администрации Выборгского района.

В Ломоносове в доме 47 на улице Михайловской из 10 семей «нерасселенными» остаются две

Еще один адрес, попавший в поле зрения активистов ОНФ, – почти такой же, как и в Парголово, аварийный барак в Петродворцовом районе, в г. Ломоносов на улице Михайловской, 47. Из 10 семей «нерасселенными» остаются две. «Семьи переселяются в судебном порядке, – прокомментировали в Администрации Петродворцового района. – По одной из семей судебное решение уже вступило в законную силу, по второй – идет судебное разбирательство».

Мнение

Дмитрий Груздев, эксперт ОНФ в Санкт-Петербурге, модератор тематической площадки «Жилье и городская среда»:

– Всего в России признаны аварийными после 1 января 2012 года 45 245 многоквартирных домов общей площадью 13,1 млн кв. м. Значительная часть этих домов находится без управления – как номинального, так и фактического. Здание может числиться на балансе управляющей компании, однако фактически никакого управления может не осуществляться. В результате жители вынуждены проживать в антисанитарных и опасных условиях до их переселения в новое жилье. В целях выявления масштаба проблемы и формирования предложений по ее решению ОНФ проводит мониторинг аварийных многоквартирных домов, находящихся без управления. Жилой дом по ул. Репина, 27, который впоследствии стал частью дома на 1-й линии Васильевского острова, 26, лит А, практически расселен. Остались только граждане, которые отказываются переселяться из центра города в другие районы, на окраины, и те, кому администрация отказывает в их требованиях по формальным причинам. Например, вынуждает жительницу-пенсионерку делать оценку выкупной собственности за свой счет, затрудняя получение субсидии несмотря на то, что собственница согласна и на комнату в коммунальной квартире. В целом мы видим, что жильцы охотно идут на контакт – и при желании чиновников этот дом можно было бы полностью расселить в течение двух лет. Из 68 семей, подлежащих переселению, осталось «нерасселенными» всего 13 семей – это 21 человек. Безусловно, для этого требуется соответствующее финансирование со стороны города, а со стороны Администрации Василеостровского района необходимо активнее работать с жильцами, предложив им варианты расселения, которые их бы устроили.

Кстати

Петербург может получить финансирование из федерального бюджета на расселение аварийного жилья и капитальный ремонт домов. Об этом, в частности, шла речь на рабочей встрече вр. и. о. губернатора Петербурга Александра Беглова с генеральным директором государственной корпорации – Фонда содействия реформированию ЖКХ Константином Цициным. На совещании рассматривалась возможность привлечения на эти цели порядка 290 млн рублей федеральных средств.

Фотоотчет с мероприятия смотрите на новостном портале «АСН-инфо» (www.asninfo.ru)