Относительно свободен. Строителей, допустивших ошибки в бизнесе, все чаще призывают к ответственности

Дмитрий Астафьев, совладелец компании «ЛенСпецСтрой», вышел из СИЗО под подписку о невыезде. Но строителей, допустивших ошибки в бизнесе, все чаще призывают к ответственности. Задержание совладельца «Норманна» Владимира Смирнова – самый свежий пример.

Петербургский городской суд на днях изменил миру пресечения по делу совладельца «ЛенСпецСтроя» Дмитрия Астафьева. Бизнесмена под подписку о невыезде отпустили из СИЗО, где он провел последние полгода. В окружении Дмитрия Астафьева информацию подтвердили, но сообщили, что по настоянию адвокатов бизнесмен никаких комментариев давать не будет.

Дмитрия Астафьева задержали 9 августа прошлого года. Его подозревают в мошенничестве в особо крупном размере с деньгами дольщиков. Речь идет о проекте жилого комплекса «Ленинградская перспектива» в Мурино, который под руководством Астафьева с 2013 года строили его же компании. В этом проекте дольщикам продали 779 квартир на сумму 2,4 млрд рублей. Сдать объект обещали еще осенью 2017 года. Но воз и ныне там. Следствие полагает, что часть собранных денег – минимум 200 млн рублей – девелопер израсходовал нецелевым образом. Но адвокат бизнесмена обвинения отрицал, подчеркивая, что дело сфабриковано, и речь идет о рейдерском захвате активов компании. Как освобождение Дмитрия Астафьева скажется на судьбе «Ленинградской перспективы», пока можно лишь гадать. Сроки сдачи дома уже продлевали: первую очередь должны были завершить до конца 2018 года (пока не закончили), срок окончания второй - декабрь 2019 года.

Глава «ЛенОблСтройСоюза» Руслан Юсупов считает, что сам девелопер проект вряд ли закончит. «Мне кажется это дело бесперспективное. Скорее всего, стройку передадут для завершения какой-нибудь областной структуре. Бизнесу она не будет интересна, поскольку у проекта слабая готовность, но большой объем распроданного жилья. Для достройщика там практически нет экономики», - говорит он. По мнению Руслана Юсупова, ситуация с «ЛенСпецСтроем» развивалась логично. «Финал ожидаем. Еще в начале «нулевых» компания «Маяк-ЛенСпецСтрой», к которой Астафьев имел отношение, чуть не засыпалась. Их проект в Приморском районе был напротив нашего, и я видел, с каким скрипом его завершали. Были просрочки, недоделки, низкое качество, из-за которых и Госстройнадзор получал выговоры - мол, зачем приняли. А если бы не приняли, уже тогда получили бы множество обманутых дольщиков…Но в тот раз Бог миловал. А второй раз – не обошлось», - вспоминает Руслан Юсупов.

«Уголовное преследование (или его угроза) никогда не улучшало финансовые показатели застройщика и не помогало ему достроить дом. Обычно оно больше демотивирует строителей, чем стимулирует. Но все зависит от добросовестности конкретного застройщика», - добавляет партнер юридического бюро «Качкин и партнеры» Дмитрий Некрестьянов. По его словам, законодательство создает предпосылки для увеличения рисков для дольщиков, так как многие поправки в 214-ФЗ, продиктованные лучшими побуждениями, на практике оказались крайне губительными для рынка и поставили под угрозу даже вполне добропорядочных застройщиков.

«Ограничения по размеру займов от материнских компаний при очевидной невозможности получения банковского кредита, правило об автоматической остановке продаж на всех объектах при просрочке по одному и другие нормы - это избыточные или вообще неправильные методы помощи дольщикам. Удивляет то, что при наличии специальных составов преступлений в УК РФ по нарушению прав дольщиков в данном деле разбирательство шло по "резиновой" статье о мошенничестве. Не знаю, как обстоят финансовые и прочие дела у девелопера, но уверен, что на свободе у него точно больше возможностей и стимулов довести начатую работу до конца», - говорит Дмитрий Некрестьянов.

Кстати:

На днях был задержан по делу о мошенничестве в особо крупном размере и совладелец ГК «Норманн» Владимир Смирнов (правда, уже на следующий день бизнесмена отпустили под обязательство о явке по требованию следователя). У компании возникли серьезные просрочки в сдаче объектов в Петербурге и Ленобласти. Девелопер объяснял их тем, что продавал жилье по низким ценам, делая бизнес на объемах продаж. Но в кризис число сделок сократилось, и экономическая модель рассыпалась – начались сбои в графике. «Норманн» начал продавать активы и искать партнеров. Процесс затянулся. Недавно власти Ленобласти заявили, что ведут переговоры о передаче строек «Норманна» другой компании. В январе текущего года сам девелопер сообщил, что нашёл финансирование для достройки комплексов «Ижора Парк» (в Металлострое») и «Десяткино» (в Мурино). Но имя инвестора до сих пор не раскрыто.

«Группа ЛСР» в целях поддержания большого сегментного разнообразия приступила к реализации нового проекта – жилого комплекса бизнес-класса Riviere Noire, который появится по адресу: наб. Черной речки, д. 3, лит. А, К, Д, на границе Петроградского и Приморского районов Санкт-Петербурга.

Компания уже приступила к подготовке территории для строительства комплекса, а на осень назначена официальная премьера проекта – старт продаж. ЖК Riviere Noire будет построен на участке почти 1,7 га. К 2021 году появятся три монолитных дома высотой до 11 этажей. Комплекс рассчитан на 559 квартир. Его общая площадь составит чуть более 52 тыс. кв. м, из них полезная – 33 тыс. кв. м.

Проект разработали специалисты архитектурного бюро Intercolumnium, создавшие запоминающийся образ каждого из трех домов комплекса. Один из домов расположится параллельно набережной Черной речки, второй будет построен в Красногвардейском переулке, третий – в глубине квартала, вблизи уникального памятника архитектуры классицизма – дачи Головина. При этом внутренние дворы домов обращены в сторону Большой Невки.

«Достойных участков для реализации проектов бизнес-класса немного. Именно поэтому каждый новый комплекс, выходящий на рынок, можно считать большой удачей и для девелопера, и для клиента. Покупатели квартир в этом сегменте очень требовательны. Они хотят жить в хорошем районе, с развитой транспортной доступностью, желательно недалеко от центра города. Парки и скверы вблизи дома – обязательный критерий. Большинство покупателей недвижимости бизнес-класса отдает предпочтение видовым квартирам», – говорит коммерческий директор компании «ЛСР. Недвижимость – Северо-Запад» Ольга Аветисова.

Эксперты отмечают, что локация активно развивается. «В районе Черной речки в настоящее время идет активный редевелопмент промзон. Интерес к локации высокий. Там реализует свои проекты ряд крупных девелоперов», – отмечает генеральный директор компании Peterland Юрий Зарецкий.

Плюсом является развитая инфраструктура локации: детские сады, гимназии и школы, поликлиники и больницы, офисы банков, торговые центры, спортивные клубы. «Зона около Черной речки достаточно бурно развивается. Еще несколько лет назад Группа RBI реализовала здесь проект «Новелла», затем пришли другие крупные застройщики, и в ближайшие лет пять активное строительство продолжится. Главной целевой аудиторией станут покупатели «нового бизнес-класса», которые стремятся улучшить свои условия проживания и приобрести более престижное жилье. Ведь это место – очень перспективное, рядом, через мост, находится Петроградская сторона», – добавляет директор управления стратегического маркетинга Группы RBI Вера Серёжина.

По оценке Knight Frank St Petersburg, инвестиции в реализацию проекта превысят 2,47 млрд рублей. По мнению Веры Серёжиной, о цене жилья в проекте пока говорить сложно. «Все зависит от темпов продаж, запланированных компанией. По нашей оценке, стоимость на старте не превысит 135–140 тыс. рублей за 1 кв. м», – отмечает она.

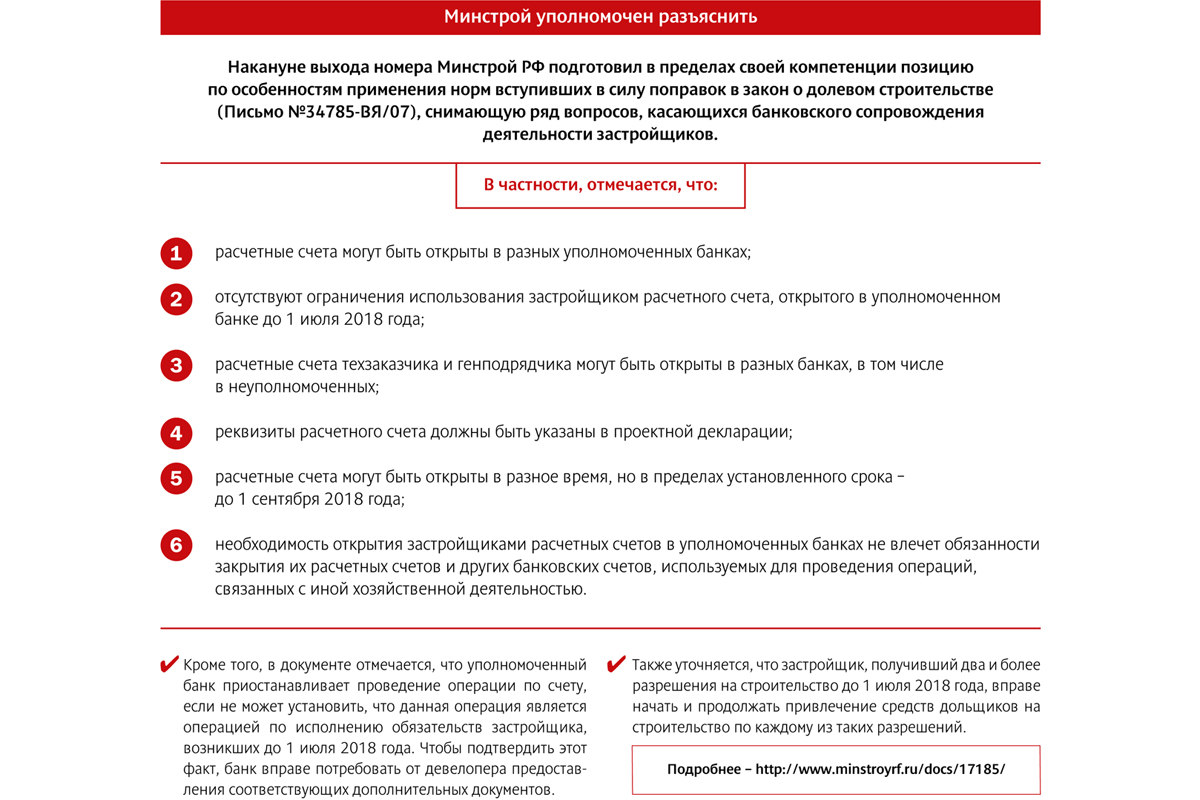

Всего через несколько дней закончится срок, до которого все застройщики обязаны открыть в уполномоченных банках специальные счета, через которые будут проводиться все финансовые операции, связанные со строительством жилья на деньги дольщиков. После этого у девелоперов появятся новые надзирающие органы в лице кредитных учреждений.

Как известно, с 1 июля 2018 года в силу вступили очередные поправки к Закону № 214-ФЗ, главными задачами которых являются защита прав дольщиков и недопущение появления новых проблемных объектов. По мысли российских законодателей, лучше всего с надзором за застройщиками и тем, как они используют деньги соинвесторов, справятся банки. Нецелевое использование средств станет невозможно, соответственно, новых обманутых дольщиков появляться не будет, существующие проблемные объекты постепенно достроят, и, таким образом, проблема в конце концов получит свое разрешение.

В принципе, банки готовы взяться за дело, но, по мнению экспертов, остается еще слишком много вопросов и по практике осуществления такого контроля, и по развитию реформы, которая предполагает полную ликвидацию долевого механизма привлечения средств граждан, переход на проектное кредитование и эскроу-счета.

Под бдительным оком

Напомним, в соответствии с законодательными новациями, банки будут осуществлять контроль за целевым расходованием застройщиками средств дольщиков. В отношении тех объектов, разрешения на строительство которых получены до 1 июля 2018 года, надзор будет выполняться по упрощенной схеме (исключаются из расчетов 6 видов транзакций; по обязательствам, возникшим до 1 июля, плата производится). Для проектов, получивших разрешительную документацию после «дня Х» (а также тех, где первый договор долевого участия заключен после 1 июля), контроль вводится в полной мере (в постановлении Правительства РФ перечислено 18 видов допустимых операций застройщика по счету). Для этого девелоперы до 1 сентября 2018 года должны открыть в уполномоченных банках специальные счета по схеме «одно разрешение на строительство (которое может касаться нескольких объектов) – один счет». При попытке нецелевого использования средств банк отказывает в проведении транзакции (на уточнение вопроса дается до 3 дней).

Руководитель бизнеса ипотечного кредитования дирекции кредитно-депозитного бизнеса банка «Санкт-Петербург» Екатерина Синельникова сообщила, что работа по переходу на новую схему взаимодействия с застройщиками уже началась. «Вести банковское сопровождение девелоперов по упрощенной схеме мы уже можем. В настоящее время Корпоративный блок банка разрабатывает условия по углубленному сопровождению, думаю, к 1 сентября они будут готовы», – рассказала она.

Ведущий менеджер отдела по развитию отношений с клиентами регионального корпоративного бизнеса «Альфа-Банка» Екатерина Антонова также говорит о том, что регламент для работы по новой схеме готов и первые спецсчета открыты. «При этом для тех застройщиков, которые у нас уже имеют счет, процедура перехода на спецсчета упрощена. Для других они будут оформляться по более сложной схеме проверки и идентификации», – уточнила она.

По словам начальника отдела финансирования недвижимости управления кредитования и проектного финансирования Северо-Западного банка ПАО «Сбербанк» Маргариты Клименко, банком создано специальное подразделение в Новосибирске. «Для него наняты и обучены около 200 сотрудников, которые готовы удаленно вести работу по контролю за расходованием застройщиками средств дольщиков», – рассказала она.

По мнению Екатерины Антоновой, конкуренция между банками за открытие спецсчетов застройщиков усилится. «Скорее всего, девелоперы, реализующие несколько жилищных проектов, сначала откроют счета в разных банках, чтобы оценить их условия и комфортность работы, а уже затем сделают выбор в пользу наиболее для них удобного варианта», – считает она. По словам Маргариты Клименко, базовый тариф за обслуживание спецсчета составит дополнительно 5 тыс. рублей в месяц.

Однако не все банки готовы приступить к работе по новой схеме. «Пока к этому вопросу мы подходим осторожно. Схема ясна только в самых общих чертах, опыта работы по ней нет. Ждем разъяснений федеральных органов по ряду вопросов», – отмечает управляющий директор по ипотеке банка ВТБ Светлана Киселева.

О том же говорит председатель правления банка «Уралсиб» Константин Бобров. «Нам хотелось бы изучить опыт коллег, прояснить для себя все риски такой деятельности – и только потом включаться в эту работу», – уточнил он. В связи с этим банк пока не намерен активизировать свою деятельность в данном направлении. «Сейчас объем кредитования строительной отрасли составляет около 20% общего кредитного портфеля. И мы не планируем его агрессивно увеличивать», – отметил эксперт, добавив, что банк старается избегать ускоренных темпов наращивания кредитования, особенно в таких рисковых сегментах, каким будет сейчас являться строительная сфера.

После «долевки»

В дальнейшем намечен отказ от «классической долевки» и переход на проектное кредитование с использованием эскроу-счетов. Вкратце принцип схемы таков: застройщик получает в банке кредитную линию на возведение объекта. Дольщики, приобретая квартиры, вносят свои средства на эскроу-счета. Когда объект сдан, этими деньгами гасится кредит, а «излишек» идет в прибыль девелоперу. Пока эта схема предлагается на добровольной основе, но с 1 июля 2019 года станет обязательной. При этом надзор банков за тратами застройщиков сохранится.

На сегодняшний день, по данным Центробанка, в перечень кредитных организаций, уполномоченных открывать эскроу-счета, входит 22 банка. Среди них такие как Сбербанк, ВТБ, «Газпромбанк», «Россельхозбанк», «Альфа-Банк», «Связь-Банк», «ЮниКредит Банк», банк «Санкт-Петербург» и др. «При этом на российском финансово-кредитном рынке в настоящее время около 60 банков, соответствующих установленным требованиям, так что список вполне может быть расширен», – отмечает зампредседателя Комиссии по недвижимости Общества потребителей Петербурга и Ленобласти Олег Островский.

По оценке представителей банковского сообщества, схема эскроу-счетов для строителей более выгодна и удобна, чем «поднадзорная долевка». «Это более гибкая система, позволяющая существенно снизить процентную ставку по кредиту для застройщика. Кроме того, может быть уменьшена сумма собственных средств девелопера, с которой он входит в проект», – отмечает Екатерина Синельникова. С этим согласна Маргарита Клименко, которая, впрочем, отмечает, что банки будут очень тщательно оценивать как проект, на который застройщик хотел бы получить кредит, так и саму компанию. «Все финансовые риски теперь будут ложиться на банк, поэтому всестороннее их изучение необходимо», – отмечает она.

По словам эксперта, при входе в проект и открытии кредитной линии процентная ставка будет соответствовать базовой рыночной ставке долгосрочного кредитования, но по мере накопления средств дольщиков на эскроу-счетах будет снижаться, вплоть до «значений, близких к нулевым» в том случае, если объем средств дольщиков будет превышать объем выданного кредита. «В итоге за весь период строительства средневзвешенная ставка по кредиту может составить 4-5% годовых, по проектам с хорошей динамикой продаж», – резюмировала Маргарита Клименко.

Близкие цифры назвала Екатерина Антонова. «На входе в проект процентная ставка по кредиту будет составлять 8-9%. Затем она будет снижаться тем быстрее, чем больше денег будет накапливаться на эскроу-счетах. В итоге средневзвешенный показатель за весь период реализации проекта, по нашим оценкам, будет составлять 4,8-5% годовых», – говорит она. Таким образом, выгодность проектного кредитования ставится в прямую зависимость от успешности девелоперского проекта.

Между тем, пока застройщики явно не оценили достоинств новой схемы. Первым девелопером, недавно начавшим работать со эскроу-счетами, стала компания «Брусника». Ей Сбербанк открыл кредитную линию на 1,2 млрд рублей для строительства новой очереди квартала «Новин» в Тюмени. И это стало чуть ли не единственным прецедентом. «Интересантов по открытию эскроу-счетов пока нет, хотя работать по ним мы уже готовы», – признает Екатерина Антонова.

Нужно отметить, что платить гражданам проценты за размещение средств на эскроу-счетах (этот вопрос неоднократно поднимался, в том числе и законодателями) банки не намерены. «Мы исходим из того, что цель этих счетов не приумножение средств, а их накопление в целях приобретения жилья. Поэтому Сбербанк не планирует выплачивать проценты. Для этих целей служат другие банковские продукты», – отметила Маргарита Клименко.

При этом остается много вопросов по реализации новой схемы работы, ответы на большую часть которых вряд ли могут быть получены до появления практического опыта ее применения.

«Хотелось бы, чтобы была четко обозначена верхняя граница процентной ставки, по которой банки будут кредитовать застройщиков, использующих схему эскроу-счетов. Ведь от этого, в большей степени, зависит цена квартиры. Здесь возможны различные схемы государственной поддержки, как это было, например, с ипотекой несколько лет назад. Не очень понятна взаимосвязь между количеством заключенных застройщиком с использованием этой схемы договоров участия в долевом строительстве (а следовательно, и объемом полученных по ним денежных средств) и размером выдаваемого банком кредита (как и процентов по нему). Желательно, чтобы были четко обозначены для банков критерии оценки застройщиков и финансируемых проектов и устанавливаемые в договорах с застройщиками критерии контроля использования кредитных ресурсов», – отмечает Олег Островский.