Ждем роста вопреки… Увеличение ипотечных ставок не остановит развитие ипотеки

Закономерным следствием повышения Центробанком ключевой ставки стало увеличение процентных ставок по ипотечным кредитам. Однако опрошенные «Строительным Еженедельником» эксперты уверены, что рост ипотечного рынка сохранится.

Очевидные причины

Когда 14 декабря 2018 года Совет директоров Банка России принял решение повысить ключевую ставку на 0,25 п. п., до 7,75% годовых, мало кто сомневался, что за этим последует рост процентных ставок по банковским кредитам, в том числе ипотечным. Тем более, что это было уже второе увеличение «ключа» (первое – 14 сентября).

Об этом сразу заявил президент Сбербанка Герман Греф (отметим, что Сбербанк был в числе немногих крупных банков, не ставших повышать проценты после решения ЦБ от 14 сентября). «Ставки по кредитам на жилье вырастут. Мы сегодня выдаем ипотеку со средней чистой маржей (для нас – 0,1%), то есть она на грани рентабельности. Конечно, в текущих условиях боюсь, что все банки вынуждены будут несколько поднять ставки», – подчеркнул он.

Понимали это и в Правительстве России. «Ипотечные ставки находятся в прямой зависимости от ключевой ставки, поэтому ее повышение неминуемо приведет к росту ставок по ипотеке», – заявил замглавы Минстроя РФ Никита Стасишин.

Единодушны в вопросе и эксперты. «Банки будут повышать ставки в 2019 году. Каждый банк решает этот вопрос индивидуально, в среднем мы ожидаем роста ставок в диапазоне от 0,5 до 1 п. п.», – говорит территориальный менеджер по работе с партнерами по ипотеке Северо-Западного филиала банка «Открытие» Татьяна Хоботова. «По прогнозам ЦБ РФ, инфляция достигнет пика в середине года (5,5–6%). Вслед за ускорением инфляции в первом полугодии 2019 года мы ожидаем, что ставки по ипотечным кредитам могут вырасти на 0,25–0,75 п. п.», – со своей стороны, отмечает начальник ипотечного центра Петербургского филиала ПАО «Промсвязьбанк» Светлана Четина.

Собственно, процесс уже пошел. Ставки по ипотеке подняли лидеры рынка. С 1 января ВТБ повысил ставки по ипотеке на 0,6 п. п. Кредит на покупку недвижимости в рамках стандартных программ теперь доступен по ставке от 10,1% годовых. С 14 января на 1 п. п. поднял процентные ставки по ипотечным кредитам и Сбербанк. Очевидно, что следом за «грандами» подтянутся и другие игроки рынка. Уже объявил о намерении в ближайшее время подрастить ставку на 0,25 п. п. банк «Открытие».

Неочевидные следствия

Интересно, однако, что, несмотря на это, эксперты единодушно прогнозируют дальнейший рост ипотечного рынка, хотя и с некоторым снижением темпов. Любопытно, что ранее именно снижение процентной ставки называлось главным драйвером ипотеки. А прогнозы и без повышения процентов, в общем, давали такие же: эффект сравнительно «низкой базы» 2017 года себя исчерпает, но рост сохранится.

И сейчас этот анализ не претерпел существенных изменений, а роль подъема ставок не расценивается как довлеющая. Председатель Северо-Западного банка Сбербанка России Виктор Вентимилла Алонсо не назвал конкретных цифр, но выразил уверенность, что рост выдачи ипотеки сохранится, хотя и с меньшими темпами, чем ранее. «В 2019 году мы прогнозируем двузначный темп прироста ипотечного кредитования – по нашим оценкам, рынок вырастет на 16–17%», - сообщили в ВТБ.

Близкие цифры дают и другие аналитики. «По нашим прогнозам, в 2019 году ипотечный портфель банков вырастет на 15–17% и составит 8,2 трлн рублей», – говорит Светлана Четина. Татьяна Хоботова добавляет, что повышение ставок не сильно повлияет на рынок, так как платеж по кредиту изменится незначительно, а имеющуюся у людей необходимость в улучшении жилищных условий рост ставки даже на процент не отменит. «Объемы ипотеки будут расти. Правда, не такими темпами, как прежде. Ранее прогнозируемый уровень роста в 10–15% может сохраниться, а может даже и увеличиться, из-за внесенных изменений в нормативные документы (214-ФЗ)», – считает она.

Светлана Четина также обращает внимание на многофакторность ситуации на строительном рынке. Подчеркивая особую роль ипотеки (в 2018 году с использованием жилищных кредитов заключалось 56% сделок на «первичке» и 49% – на «вторичке»), она отмечает: «Снижение доступности ипотеки приведет к ослаблению спроса, которое будет сдерживать рост цен на недвижимость. Тем не менее, под действием макроэкономических и законодательных факторов цены на жилье могут вырасти в 2019 году на 5–8%. Среди макроэкономических факторов мы отмечаем возможное ослабление рубля, ускорение инфляции, рост ставок по кредитам для строителей. Это увеличит затраты девелоперов и будет стимулировать их повышать цены на новые объекты для поддержания рентабельности. Приведет к удорожанию реформа в строительной отрасли, которая направлена на замену долевого участия покупателей банковским проектным финансированием».

Интересно, что эксперты считают рост ставок явлением временным. Герман Греф заявил, что в течение 2019 года ставки опустятся до уровня конца прошлого года. «Во втором полугодии этого года инфляция, скорее всего, замедлится до 5–5,5%. Уже в 2020 году ЦБ ожидает стабилизации инфляции около 4%. Исходя из данных оценок, мы ожидаем постепенного снижения ставок по ипотечным кредитам в конце 2019-го – начале 2020 года. В ноябре 2018 года средневзвешенная ставка по выданным ипотечным кредитам была на уровне 9,5%. В середине года она может вырасти до 10–10,5%, в конце – ожидаем снижения до уровня 9,75–10,25%», – прогнозирует Светлана Четина.

Правительство же намерено действовать «на подстраховке». «Если будет прослеживаться тенденция устойчивого роста ипотечной ставки, Минстрой России будет рассматривать варианты программ субсидирования», – заявил Никита Стасишин.

Постсоветский период строительства жилья в России неразрывно связан с долевой системой привлечения средств граждан. Она, в свою очередь, базируется, прежде всего, на Законе № 214 ФЗ, принятом еще в 2004 году. «Строительный Еженедельник» решил проследить, как менялись нормы защиты прав дольщиков.

Самый переменчивый закон

По оценке экспертов, Федеральный закон № 214-ФЗ «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты РФ» от 30 декабря 2004 года представляет собой достаточно уникальное явление в российском законодательстве. Во всяком случае, не много актов могут сравниться с ним по частоте изменений и корректировок.

«Закон № 214-ФЗ существует без малого 14 лет. За это время его положения претерпели почти три десятка изменений, при том, что количество статей, входящих в текст документа, также не превышает трех десятков. Впрочем, нельзя не отметить, что законодательная техника оставляет желать лучшего на всех уровнях законодательной власти в РФ», – отмечает старший юрист практики по недвижимости и инвестициям адвокатского бюро «Качкин и Партнеры» Вероника Перфильева. «На данный момент действует 27-я за 14 лет редакция Закона № 214-ФЗ. Это практически по два пакета поправок в год. Не часто встречается закон с таким количеством трансформаций», – добавляет партнер, руководитель практики «Недвижимость и строительство» юридической фирмы Borenius Майя Петрова.

По мнению генерального директора Центра развития рынка недвижимости Владимира Горбунова, историю 214-ФЗ можно условно поделить на пять основных периодов.

До рождества закона

Сама по себе долевая схема привлечения средств граждан к софинансированию строительства жилья появилась еще в начале 1990-х годов. «Этот период характерен активными попытками (в первую очередь, бизнеса и органов судебной власти) дать правовую квалификацию правоотношениям, возникающим при финансировании строительства объектов недвижимости – в частности, самих договоров долевого участия (ДДУ). Наиболее распространенными версиями были следующие: ДДУ является разновидностью договора купли-продажи, договора строительного подряда, договора простого товарищества, агентского договора либо же не указанным в Гражданском кодексе РФ видом инвестиционного договора», – рассказывает Владимир Горбунов.

Проблема заключалась в том, что вопрос этот не был никак урегулирован, что приводило к тому, что суды различных инстанций и региональные власти трактовали ДДУ по-разному, что приводило к путанице понятий и «войне прецедентов».

«Период закончился с опубликованием Обзора судебной практики Верховного суда РФ от 19 сентября 2002 года, которым фактически в приказном порядке и при отсутствии какой-либо логичной квалификации, мотивированных пояснений было сказано, что к любым правоотношениям с участием дольщиков применяется Закон "О защите прав потребителей"», – говорит Владимир Горбунов.

Древний закон

«Суды, понимая чрезмерность установленной Законом «О защите прав потребителей» неустойки, сложность процедуры ввода объекта капитального строительства в срок, сформировали судебную практику по ее уменьшению, что для застройщиков стало приемлемым. После чего большинство девелоперов перестало воспринимать как проблему претензии дольщиков, связанные с затягиванием сроков строительства и передачи им квартир (особенно на фоне растущих цен на недвижимость в тот период)», – рассказывает Владимир Горбунов. По его мнению, навязывание этого подхода можно считать первым примером неудачного грубого административного регулирования отношений межу застройщиком и дольщиком.

На первое место по актуальности вышли тогда взаимоувязанные вопросы защиты дольщиков от двойных продаж, возврата им денежных средств или обеспечения получения квартир в новостройках. Сложившаяся ситуация убедила законодателей взяться, наконец, за урегулирование вопроса. Тогда, собственно, и родился 214-ФЗ, спешно принятый в канун нового 2005 года.

Документ был, однако, далек от совершенства. «На уровне государственных органов нормативными актами не был определен состав нарушений прав дольщиков. В итоге 214-ФЗ не оказывал особого влияния на рынок первичной недвижимости. Практикующие юристы самостоятельно выделяли следующие проблемы: 1) двойные продажи; 2) обеспечение дольщикам возможности получения квартир в домах, строительство которых застройщик остановил; 3) возврат дольщикам денежных средств, уплаченных скрывшимся застройщиком; 4) нарушение обязательств по срокам передачи квартиры; 5) нарушение обязательств по качеству квартиры, в том числе обеспечивающей инфраструктуры», – говорит Владимир Горбунов.

«На рынке работали застройщики, которые либо не могли справляться со своими обязательствами и банкротились, либо намеренно понуждали дольщиков к заключению таких форм договоров, по которым дольщик не мог что-либо требовать (в основном по старым проектам, которые можно было реализовывать в обход 214-ФЗ)», – говорит Майя Петрова.

Среднезаконье

В 2010 году в 214-ФЗ были внесены изменения, которыми были ограничены способы привлечения денежных средств на строительство – фактически только через договор участия в долевом строительстве и ЖСК. Снижению проблематики двойных продаж помогло введенное 214-ФЗ правило государственной регистрации ДДУ.

«Остальные вопросы по защите прав участников долевого строительства остались нерешенными. Но усилилась риторика о необходимости защиты прав дольщиков, которая, впрочем, не меняла принципиально положение вещей на рынке первичной недвижимости», – считает Владимир Горбунов.

Новые правки

По его словам, с 2013 года начались лавинообразные изменения законодательства о долевом участии, а также градостроительного, гражданского, административного, уголовного. «При этом данные изменения обширны, разнообразны и слабо взаимоувязаны между собой», – считает эксперт.

«В разные годы было расширено и детализировано содержание ДДУ в строительстве, а также документов, подлежащих передаче дольщику вместе с объектом долевого строительства, определены способы обеспечения исполнения застройщиком обязательств по возврату денежных средств, внесенных участником долевого строительства, и по уплате дольщику денежных средств, причитающихся ему в возмещение убытков и (или) в качестве неустойки, более подробно урегулирован порядок передачи участнику долевого строительства завершенного строительством объекта, одностороннего отказа, расторжения ДДУ», – рассказывает Вероника Перфильева.

Изменения в целом улучшили ситуацию. Кроме того, изменилась судебная практика по взысканию неустойки с застройщиков. «Ее размер перестал уменьшаться до привычного застройщикам уровня, а их оправдательные доводы в судах практически не действуют», – отмечает Владимир Горбунов.

Тем не менее, по его мнению, не решенными окончательно остаются многие изначальные проблемы: обеспечение дольщикам возможности получения квартир в домах, строительство, которых застройщик остановил; возврат дольщикам денежных средств, уплаченных скрывшимся застройщиком; нарушения обязательств застройщика по срокам передачи квартиры.

Новейшие правки

«Если до 2016 года можно было предположить, что изменения 214-ФЗ – это результат продуманной политики по совершенствованию законодательства в целях повышения прозрачности деятельности застройщика, повышения собираемости налогов, защиты прав дольщиков и т. д., то продолжившееся в 2017–2018 годах кардинальное переписывание закона и отсутствие его взаимоувязки с градостроительным законодательством приводят к убеждению, что органы власти, видимо, сами не знают, что им делать с долевым строительством», – говорит Владимир Горбунов.

«Полагаю, что на каком-то этапе (в том числе в связи со введением санкций и продолжением экономического кризиса) государством было принято политическое решение отказаться от модели долевого участия в строительстве на рынке строящегося жилья. Мне кажется, что данное решение было скорее продиктовано тем, что государству отчаянно нужны дополнительные средства из любых источников», – считает Майя Петрова.

Результатом стала целая череда законодательных изменений, ужесточающих требования к застройщикам на начальном этапе и ставящих целью ликвидацию системы долевого финансирования отрасли и переход к проектному кредитованию.

В июле 2017 года были приняты корректировки, радикально усложняющие жизнь девелоперов и вызвавшие крайне негативную реакцию в строительном бизнес-сообществе. «В частности, предусмотрено создание публично-правовой компании «Фонд защиты прав граждан – участников долевого строительства», уполномоченной на формирование компенсационного фонда за счет обязательных отчислений застройщиков в размере 1,2% от цены каждого ДДУ, введены требования к застройщикам по наличию опыта (не менее 3 лет) участия в строительстве многоквартирных домов общей площадью не менее 10 тыс. кв. м в совокупности, по наличию собственных средств в размере не менее 10% от проектной стоимости строительства на счете, открытом в уполномоченном банке, ограничение привлечения застройщиком денежных средств на основании одного разрешения на строительство, ограничения по наличию и размеру обязательств застройщика по кредитам, займам, ссудам, требования к органам управления застройщика и его участникам и т. д.», – говорит Вероника Перфильева.

По ее словам, отдельные нормы были сформулированы таким образом, что осуществление долевого строительства в условиях нового регулирования в принципе вызывало вопрос. Следствием стало внесение очередных правок в июле 2018 года, которое хоть и устраняло некоторые коллизии предыдущей редакции, но добавляло и новые нормы, направленные на сворачивание долевого строительства как такового.

«Самое важное, что после 1 июля 2019 года привлечение средств граждан в строительство допускается фактически только посредством эскроу-счетов. По сути, застройщики теряют возможность не только прямого и непосредственного получения денег дольщиков и распоряжения ими по своему усмотрению, но и управления процессом получения средств. Девелоперы лишаются способов самостоятельно выстраивать финансовую модель, влиять на получение средств путем определения стратегии продаж и самого строительства», – считает Владимир Горбунов.

«Введение банковского контроля над достаточно значительным по объему денежных средств рынком жилищного строительства позволяет аккумулировать и контролировать привлечение и расходование денежных средств по жилищным проектам в ограниченном количестве банков, преимущественно с государственным контролем. Им даются практически неограниченные полномочия в отношении расходования средств застройщиками, что может породить определенный элемент коррупции в отношениях между компаниями и банками, а также предоставить государству дополнительный рычаг для контроля и управления девелоперами», – отмечает Майя Петрова.

По ее мнению, очевидно, что застройщики в большинстве своем не справятся с новыми повышенными требованиями. «Начнутся банкротства, в том числе недострой тех объектов, которые начали строиться до принятия последних революционных поправок. Значит, пострадают те дольщики, которые приобрели права на такие объекты. Из-за повышения требований финансового характера к застройщикам цены на жилье вырастут, чего нельзя сказать о покупательной способности населения», – считает эксперт.

Власти, видимо, понимают наличие таких рисков. Поэтому предложения по изменению 214-ФЗ не прекращаются. В ноябре Правительство РФ внесло в Госдуму очередные поправки. «Они были разработаны с учетом позиций банков и застройщиков, которые поступают в адрес Минстроя России. Цель законопроекта – усиление контроля за целевым использованием застройщиками средств дольщиков, повышение гарантий защиты прав участников долевого строительства, в том числе членов ЖСК. Законопроект также корректирует норму о солидарной ответственности лиц за убытки дольщиков, включая бенефициарных владельцев, которые фактически могут определять действия застройщика», – сообщили в Минстрое РФ.

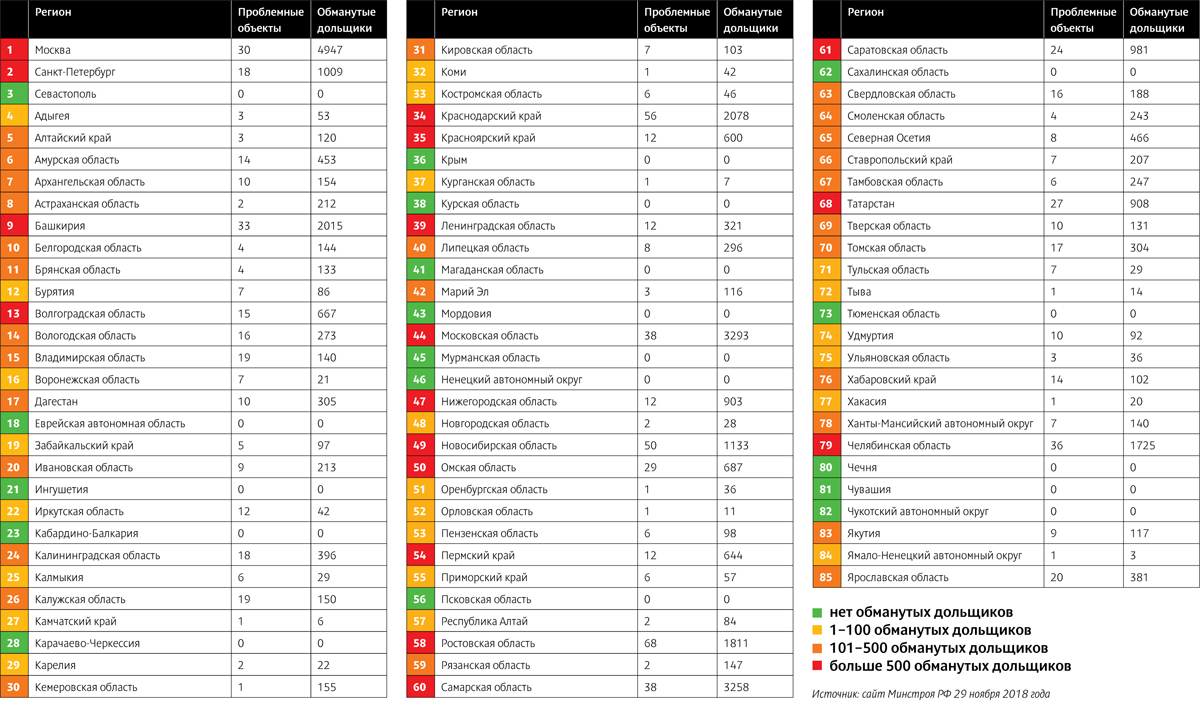

Публикуемая карта российских регионов отражает реальное положение дел в сфере борьбы российских властей с таким печальным явлением, как проблемные объекты и обманутые участники долевого строительства.

Даже при беглом взгляде на нее становится ясно, что до решения проблемы пока еще далеко. «Озеленение», то есть индикатор отсутствия обманутых дольщиков, наблюдается по преимуществу только в тех регионах, где строительство многоквартирных домов само по себе не особо распространено – и, соответственно, вероятность появления долгостроев невелика. «Зеленые» Крым и Симферополь тоже можно «вывести за скобки», поскольку они вернулись в состав России уже после того, как Закон № 214-ФЗ надежно защитил интересы граждан.

Единственным ярким исключением можно считать Тюменскую область, бывший руководитель которой недавно занял пост главы Минстроя РФ. Регион сумел к лету этого года полностью решить проблему пострадавших соинвесторов строительства.

В число «красных» регионов, то есть лидеров антирейтинга по обилию обманутых дольщиков, вошли все субъекты РФ с городами-миллионниками, в которых сконцентрировано массовое строительство многоквартирных домов. Ни один из них пока не вышел на «финишную прямую» решения проблемы.

По данным сайта Минстроя РФ на 29 ноября 2018 года, в России насчитывалось 880 проблемных объектов, а в реестр пострадавших участников долевого строительства входило около 34 тыс. граждан. Данные раздела постоянно меняются. Ведь, с одной стороны, усилия властей приносят результат и часть долгостроев вводится в эксплуатацию, а с другой – непростая ситуация в отрасли приводит к появлению новых проблемных объектов.

Необходимо отметить также, что в данные Минстроя попадают только те долгострои и обманутые дольщики, которые полностью соответствуют «требованиям», предъявляемым к объектам и гражданам для их официального признания проблемными и пострадавшими. Во многих регионах существуют свои аналогичные списки с менее жесткими «требованиями». И порой значительно более объемные. По некоторым экспертным оценкам, общее число граждан, пострадавших по разным причинам при участии в «долевке», превышает 80 тыс. человек.

Остается надеяться, что инициированная властями реформа по переходу на проектное кредитование строительных проектов предотвратит появление новых обманутых дольщиков, а власти постепенно найдут пути для решения проблем тех, кто уже пострадал.