К «докризису» в новом формате. DIY-рынок поддерживают ипотека и жилищное строительство

В прошлом году DIY-рынок, по предварительным оценкам INFOLine, вернулся к докризисным показателям по объемам продаж. По мнению экспертов, в DIY-сфере доминировал ряд трендов. В их числе – рост объемов, консолидация (включая уход ряда крупных игроков), а также начало освоения новых форматов и технологий работы.

Вперед, в прошлое

Одним из важнейших факторов для DIY-рынка в прошлом году стало возвращение к докризисным показателям. По оценке игроков, последний кризис довольно сильно ударил по DIY-сегменту. «С 1998 по 2014 год, за исключением короткого периода падения в 2009 году, ситуация на рынке в целом была очень благоприятной – и компании росли за счет экстенсивного развития и просто на общей волне роста рынка. В 2015 году началось серьезное падение, которое продолжилась и в 2016-м. В эти годы рынок падал на 8% и 12% соответственно», – вспоминает генеральный директор СТД «Петрович» Евгений Мовчан.

Восстановление началось в 2017 году и продолжилось в 2018-м. «По итогам прошлого года мы фиксируем рост российского DIY-рынка примерно на 7,5%, до уровня порядка 1,5 трлн рублей. Примерно такой же результат был зафиксирован в 2014 году. Понятно, что в силу инфляционных процессов рубль за этот период несколько подешевел, но, тем не менее, в целом можно говорить о четком тренде роста и возвращении к докризисным показателям», – констатирует генеральный директор INFOLine Иван Федяков.

Об этом свидетельствуют и игроки рынка. В сравнении с 2017 годом в СТД «Петрович» отмечают значительный рост во всех каналах продаж по итогам 9 месяцев работы (итоги года в целом пока еще не подведены). По данным компании, общий оборот за это время составил 35,67 млрд рублей (в аналогичном периоде 2017 года – 27,65 млрд). Общий прирост достиг 29%. «В этом году впервые после нескольких лет затяжной стагнации рынок DIY возобновил свой рост», – добавляет директор по закупкам «Леруа Мерлен» Марина Фытова.

Стройка – в помощь

По ее оценке, этому росту способствовал такой фактор, как значительное снижение стоимости ипотечного кредитования из-за снижения ставки рефинансирования. «Сейчас более 50% квартир покупаются в ипотеку. Для нас это один из рычагов развития: ипотека означает, что бюджеты клиентов ограничены – и они ищут недорогие готовые решения», – говорит эксперт.

С ней согласен Иван Федяков. «Ипотеку берут не только на новостройки, но и на квартиры на вторичном рынке. Покупатели обычно делают ремонт и занимаются интерьерами вновь приобретенного жилья, и это хорошо поддерживает сферу DIY», – отмечает он.

Специалист также особо выделяет фактор позитивного влияния на DIY-рынок сравнительно устойчивого положения отрасли жилищного строительства (ситуация в разных субъектов РФ, безусловно, различается, но для регионов-лидеров это, несомненно, так). «Очень хорошо поддерживает спрос строительный комплекс, который, к счастью, в кризис «просел» не так сильно, как потребительский рынок. Объемы ввода жилья, конечно, несколько снизились. Тем не менее, того, что есть, вполне достаточно для сохранения достаточно высокого уровня спроса в DIY-сегменте», – считает Иван Федяков.

По мнению генерального директора Colliers International в Санкт-Петербурге Андрея Косарева, этот фактор сохранит свое влияние и в обозримой перспективе. «В Северной столице спрос на товары сегмента DIY в ближайшие два-три года будет подогреваться большими объемами строительства жилья – очевидно, что все эти миллионы построенных квадратных метров потребуют отделки. Соответственно, ритейлеры довольно позитивно оценивают объем спроса на ближайшее будущее», – говорит эксперт.

По словам Марины Фытовой, свою роль играют даже не явные, на первый взгляд, факторы. «Рост внутреннего туризма, связанный с такими мероприятиями, как Чемпионат мира по футболу или гонки «Формулы-1» в Сочи, также отразился на рынке DIY – выросли объемы сдаваемого жилья и гостиниц, которые нужно будет регулярно ремонтировать и обновлять. Мы активно работаем с их владельцами», – отмечает она.

Иван Федяков выделяет и психологический фактор. «Для большинства россиян квартира остается одной из базовых жизненных ценностей, в отличие, например, от туристических поездок за границу или предметов роскоши. Поэтому в кризис от последних многие отказываются, а жилье стараются в любом случае ремонтировать и обустраивать. Во многих регионах в кризис «просели» или хотя бы стагнировали цены на жилье, что также могло стать стимулом для граждан купить жилье именно в этот период», – считает он.

Консолидация

Кризис оказал серьезное влияние на игроков российского DIY-рынка. «В сегменте DIY мы наблюдаем консолидацию рынка. Это диктуется экономическими реалиями и эволюцией моделей бизнеса. Игроки, которые не смогли добиться высокой эффективности в текущих реалиях, вынуждены выходить с рынка, продавая активы лидерам, имеющим явно более высокую операционную и маркетинговую эффективность», – отмечает Андрей Косарев.

«Конкуренция заметно усилилась. Выдерживали только те компании, которые обращали внимание на эффективность внутренних бизнес-процессов. Многие, к сожалению, ушли («Метрика», К-Rauta, «СтройДепо»). В целом ситуация консолидации рынков сегодня наблюдается во многих отраслях», – соглашается Евгений Мовчан.

В этом отношении в 2018 году самым крупными «потерями» рынка стали две сети, входящие в топ-10 России по объемам продаж. В начале прошлого года сеть K-Rauta финского холдинга Kesko, вышедшая на российский рынок в 2005 году, продала 12 магазинов французскому бренду Leroy Merlin и свернула бизнес в нашей стране. А в ноябре об уходе заявила Castorama британской компании Kingfisher, пришедшая в Россию в 2006 году. Сеть, состоящую на данный момент из 20 гипермаркетов, планируется закрыть в течение 2019 года.

По словам Ивана Федякова, сеть Leroy Merlin, объединяющая в настоящее время 90 магазинов площадью от 8 тыс. до 20 тыс. кв. м в 44 городах России, является сегодня безусловным лидером DIY-сегмента. «Оборот компании по итогам прошлого года превысил 200 млрд рублей. Это больше, чем у остальных девяти участников топ-10 российского DIY-рынка. Для сравнения: у ближайших «преследователей» (СТД «Петрович» и OBI) этот показатель составляет порядка 30–40 млрд. В России же ни в одной отрасли ритейла нет настолько явного лидера, и уж тем более нет лидера – иностранной сети», – говорит эксперт.

По его оценке, такое положение будет сохраняться. «В наступившем году число магазинов сети Leroy Merlin перевалит за сотню. Она уже является единственной DIY-сетью по-настоящему общефедерального масштаба. Ее гипермаркеты разбросаны от Калининграда до Хабаровска. Кроме того, именно российская структура Leroy Merlin ведет экспансию в Белоруссию и Казахстан. Больше того, по итогам 2018 года выручка компании в России превысила выручку в стране происхождения бренда – во Франции», – отмечает Иван Федяков.

Аналитик отмечает, что поглощение сети K-Rauta позволило Leroy Merlin серьезно укрепить свои позиции в Петербурге. «Интерес Leroy Merlin позволил Kesko продать сеть K-Rauta фактически как бизнес, а не отдельные магазины. Это, конечно, повысило сумму сделки. С сетью Castorama такое вряд ли возможно. Их гипермаркеты и магазины Leroy Merlin часто соседствуют, а конкуренция с собственными точками никому не нужна», – говорит он.

По мнению Ивана Федякова, объекты сети Castorama будут продаваться по отдельности. Часть может быть куплена другими DIY-сетями, а часть, возможно, даже будет перепрофилирована.

Алло, мы ищем форматы!

Еще одним важным трендом DIY-рынка, который доминировал в прошлом году и сохранит свое влияние в обозримой перспективе, стало эволюционирование сегмента, поиск новых схем и форматов работы.

«Очень жаль, что Castorama уходит из России, потому что «Петрович» никогда не делал ставку на сужение конкурентной среды и всегда завоевывал рынок только за счет развития собственных конкурентных преимуществ. В первую очередь, я говорю о сервисе, создании инновационных форматов в ритейле и уникальной логистической инфраструктуры», – говорит Евгений Мовчан. В СТД «Петрович» уверены, что факторами роста по-прежнему остаются эффективная бизнес-модель: высокий уровень сервиса, гарантирующий самую быструю доставку строительных материалов в Москве и Петербурге (за 5 часов и за 2 часа соответственно), и омниканальный формат торговли (7 каналов коммуникации и покупки товаров).

Близкую позицию занимает и Марина Фытова. «Растут объемы сдающихся новостроек. При этом такое жилье зачастую продается с ремонтом, а значит, рынок DIY эволюционирует: клиентам в большей степени нужны решения для декорирования, чем для капитального ремонта. Кроме того, для рынка DIY, как и для многих других, характерен рост онлайн-продаж. В 2017 году их уровень составил около 6,5%, к 2020 году он предположительно достигнет 12%. Кроме того, растет индекс потребительской уверенности», – говорит она.

«Об открытии «магазина будущего» заявил СТД «Петрович». Компания также активно инвестирует в улучшение клиентского сервиса и доставку, не отставая по качеству от своих европейских коллег-конкурентов (OBI, Leroy Merlin). О строительстве нового гипермаркета на Уральской улице заявил «Максидом». Одновременно можно отметить интерес DIY-ритейлеров к новым (малым) форматам. И Leroy Merlin, и OBI заявляли об уходе от гигантских к малым форматам, с площадью около 5 тыс. кв. м в составе торговых центров, однако реализации этих планов мы пока не наблюдали», – добавляет Андрей Косарев.

Иван Федяков отмечает, что меняется и покупатель. «И речь идет не только об онлайн-торговле, хотя ее роль растет год от года. Новое поколение в подавляющем своем большинстве предпочитает не вести ремонт самостоятельно, а нанимает профессиональных работников. А это оказывает влияние на многое: на затарку товара, его оформление, ведение маркетинговой политики и т. д. И в конкурентной борьбе будут побеждать те, кто лучше подстроится под новые тренды», – резюмирует он.

Мнение:

Андрей Косарев, генеральный директор Colliers International в Петербурге:

– По нашим данным, на данный момент в городе функционирует около 35 гипермаркетов различных брендов, работающих на рынке DIY, общей площадью не менее 500 тыс. кв. м. В этом году СТД «Петрович» открыл новый строительный центр с широким ассортиментом, на Выборгском шоссе. О строительстве нового гипермаркета на Уральской улице заявила компания «Максидом». На территории 38,7 тыс. кв. м планируется возвести многофункциональный комплекс, значительную часть которого будет занимать гипермаркет товаров для дома, ремонта, дизайна и строительства. В связи с уходом сети К-Rаutа расширялись и активно вели ребрендинг существующие гипермаркеты Leroy Merlin. За счет ухода сети Castorama, наоборот, произошло некоторое сжатие рынка, однако крупные игроки продолжают постепенно расширяться и улучшать сервис.

Лидеры строительного рынка Петербурга на прошлой неделе отчитались об итогах работы за первое полугодие 2018 года.

Число заключенных контрактов у всех застройщиков выросло. И в среднем по петербургской агломерации за отчетный период оказалось на 25% больше, чем за аналогичный период прошлого года.

Эксперты объясняют всплеск активности покупателей испугом из-за изменений в законодательстве о «долевке».

На прошлой неделе об итогах работы в I полугодии 2018 года отчитались сразу несколько крупных застройщиков Петербурга. Самые впечатляющие успехи у «Группы ЛСР» Андрея Молчанова. Согласно отчетности, она продала за первые 6 месяцев 2018 года 206 тыс. кв. м чистой площади жилья, что на 36% больше аналогичного периода прошлого года. Стоимость заключенных контрактов выросла на 33% (до 19 млрд рублей).

Но в зависимости от сегмента результаты оказались разными. В элитном сегменте «Группа ЛСР» заключила новые контракты с покупателями на продажу 5 тыс. кв. м на сумму 1,4 млрд рублей. В «квадратах» показатель оказался на 19% меньше аналогичного периода прошлого года, а в деньгах – на 20%. В бизнес-классе было законтрактовано 11 тыс. кв. м жилья на 1,7 млрд рублей. Падение в натуральном выражении составило 30%, а в деньгах – 17%. Зато успехи компании в сегменте жилья массового спроса оказались впечатляющими: сделки охватили 189 тыс. кв. м на 16 млрд рублей. В «квадратах» результат оказался на 47% лучше, чем за 6 месяцев 2017 года, а в деньгах – на 50%.

В целом в первом полугодии 2018 года совокупно во всех регионах присутствия «Группа ЛСР» заключила новые контракты на продажу 358 тыс. кв. м недвижимости (рост составил 39%) на сумму 34 млрд рублей (рост – 34%).

Хорошие результаты по итогам полугодия показала и ГК «Эталон» Вячеслава Заренкова. По данным отчетности, девелопер заключил с января по июнь сделки по продаже 262,5 тыс. кв. м в новостройках на сумму 27,48 млрд рублей. Количество контрактов увеличилось на 16% по сравнению с тем же периодом 2017 года, а выручка – на 27%. В компании пояснили, что за отчетный период цены на жилье в ее проектах в среднем выросли на 17%, а доля ипотечных сделок увеличилась с 33% до 40-42%. «Мы успешно завершили первое полугодие. Количество заключенных контрактов оказалось рекордным за всю историю компании. Этот результат обеспечил 48% от нашего плана на 2018 год. Хотя обычно первые шесть месяцев приносят немногим более 40% от годового результата. Такая динамика уже позволила обеспечить 52% денежных поступлений, запланированных за год», – заявил председатель совета директоров «Эталона» Вячеслав Заренков.

Непубличные застройщики также рапортуют о хороших результатах первого полугодия. Setl City по сравнению с аналогичным периодом прошлого года увеличила выручку от продажи жилья на 12,1%, она составила 32,26 млрд рублей.

АО «Строительный трест» за январь-июнь 2018 года продало 56,6 тыс. кв. м жилья (без учета продажи недвижимости в коттеджных поселках) на 5,6 млрд рублей, что в натуральном выражении на 25% превышает показатель аналогичного периода прошлого года, а в деньгах – на 26%.

ООО «Главстрой-СПб» за тот же период продал 78,4 тыс. кв. м жилья, увеличив продажи на 38%. Общая сумма вырученных средств не раскрывается. Но средняя цена продажи квадратного метра, по данным компании, выросла за полугодие на 1,3%.

Один из собеседников «Строительного Еженедельника» прямо (но, правда, неавторизованно) заявил, что считает хорошие результаты продаж жилья в первом полугодии следствием «большого потребительского испуга». «С конца прошлого года было много информации о том, что изменения в законе 214-ФЗ, которые грянули 1 июля 2018 года, быстро изменят расстановку сил на рынке и приведут к росту цен. Обыватель многие прогнозы воспринимал буквально и торопился закрыть сделки «пока не началось». Такое же потребительское поведение мы видели и раньше. Страх и неопределенность часто оказываются помощниками застройщиков. Но «эффект испуга» не длится долго. Удержать высокую планку продаж удается только сильным игрокам. А кто из них силен – станет понятно очень скоро, когда рынок начнет сбавлять обороты», – говорит собеседник «Строительного Еженедельника».

Кстати

В целом, по данным КЦ «Петербургская Недвижимость», в первом полугодии 2018 года объем продаж на первичном рынке жилья Петербурга и пригородов превысил показатель аналогичного периода прошлого года на 25%. Было продано 2,2-2,3 млн кв. м против 1,8 млн кв. м в первом полугодии 2017 года. Цены также подросли. Квадратный метр в строящихся домах класса «масс маркет» в Петербурге с начала года подорожал в среднем на 3,1% – его цена составила 99,8 тыс. руб. В пригородной зоне средняя цена «квадрата» в классе «масс маркет» достигла 64,9 тыс. рубля, что на 4,6% больше, чем в начале года.

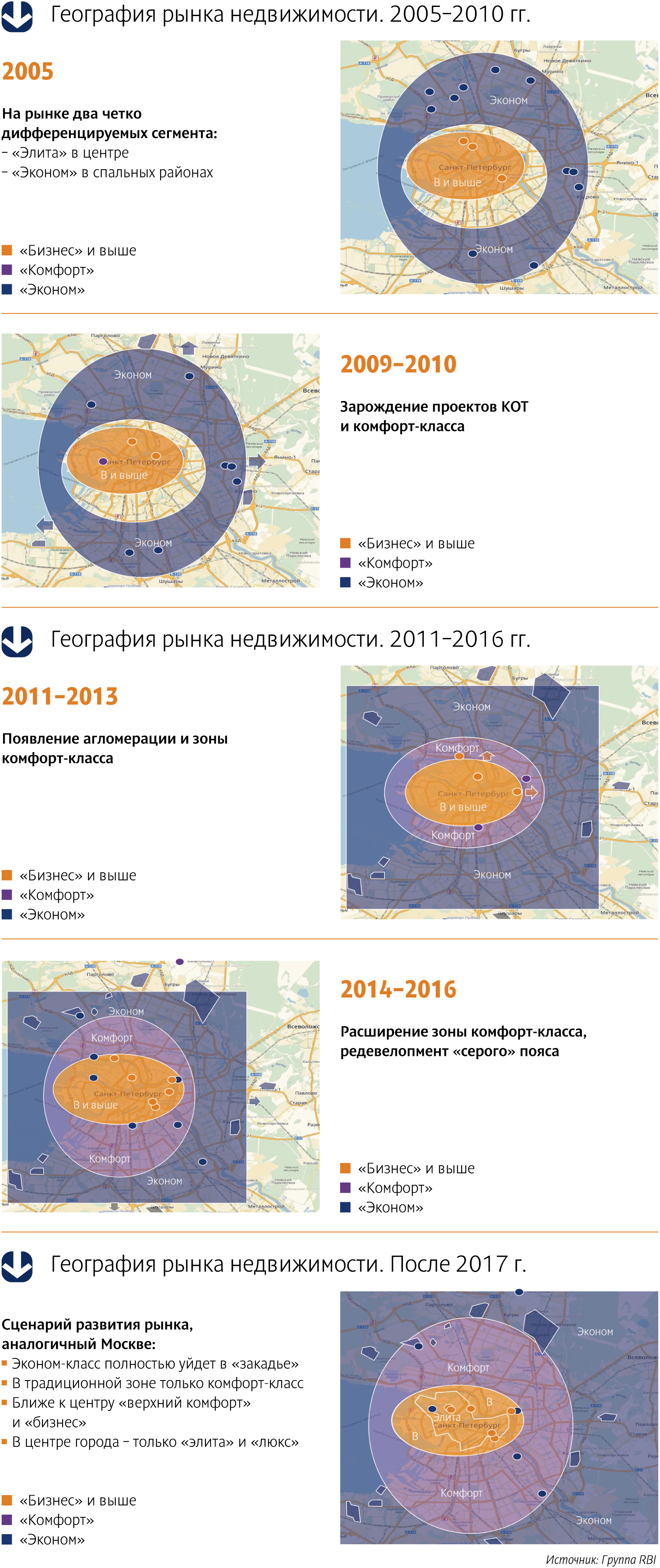

Если в середине 2000-х на рынке жилых новостроек Петербурга было только два четко дифференцируемых сегмента – «элита» в центре и «эконом» в спальных районах, – то к началу 2010-х количество классов увеличилось. Причем некоторые из них со временем довольно значительно меняют свои границы, мигрируя по городским локациям.

На практической конференции «Marketing in real estate. Высокая кухня эффективного маркетинга» (организаторами мероприятия выступили учебный центр ARE и PROESTATE Events при поддержке РГУД) Михаил Гущин, директор по маркетингу Группы RBI, презентовал подробное исследование о том, как менялись границы классов недвижимости за последние 14 лет.

До 2005 года на рынке недвижимости Петербурга существовали в основном два сегмента. Недвижимость повышенной комфортности («элита» и бизнес-класс) были сосредоточены в центральных районах города, в то время как в спальных районах группировался эконом-класс.

С 2006-го, констатировал Михаил Гущин, рынок стал постепенно расслаиваться, росло качество продукта.

«В период 2008–2010 годов началось освоение крупных территорий. Причем изначально оно не было комплексным, а шло по принципу точечной застройки эконом-класса, однако в распоряжении у застройщиков были гектары земли», – отметил Михаил Гущин. Примерно в эти же годы от «элиты» стал обосабливаться бизнес-класс. Появился ряд проектов в районах, прилегающих к центру города, с довольно интересными архитектурными, планировочными решениями.

Период 2011–2013 годов, по данным Михаила Гущина, – время формирования городской агломерации и появления комфорт-класса: «Зона комфорт-класса стала расширяться. Эконом-класс был отодвинут к границам КАД, стало активно осваиваться и «закадье». Произошло четкое качественное разделение проектов на комфорт- и эконом-класс».

К 2016 году зона комфорт-класса расширилась настолько значительно, что охватила основную часть обжитых районов Петербурга, а эконом-класс оказался практически выдавленным за границы города. По мнению Михаила Гущина, в ближайшем будущем рынок недвижимости Северной столицы будет развиваться по сценарию Москвы: эконом-класс полностью уйдет в «закадье», а в традиционной зоне останется только комфорт-класс.

«Действительно, очень много проектов эконом-класса ушло в «закадье» – это связано с тем, что там есть территория для развития и массового освоения. Эконом-сегмент подразумевает именно комплексную застройку, которая и позволяет удерживать цены на доступном уровне, – согласна с коллегой Екатерина Тейдер, руководитель направления девелопмента Becar Asset Management. – Однако и сейчас в городе существуют проекты эконом-класса – в городской черте главной характеристикой таких проектов опять же становится массовая застройка».

По мнению экспертов, «классовая» миграция напрямую связана с изменением статуса тех или иных районов города. «Класс жилья в первую очередь определяют локация и окружение, – считает Екатерина Немченко, директор департамента элитной жилой недвижимости Knight Frank St Petersburg. – В процессе развития города – расширения его границ, освоения бывших промышленных территорий в центре и вдоль набережных, изменения транспортных развязок и множества других факторов – повышается статус некоторых территорий или, наоборот, происходит потеря некоторыми локациями прежней привлекательности».

Мнение

Екатерина Тейдер, руководитель направления девелопмента Becar Asset Management:

– До недавнего времени границы классов были очень размыты и их определяли, как правило, субъективные взгляды застройщиков и позиционирование конкретных объектов. Позиционирование классности влияло, конечно, на стоимость. В любом случае стоимость объекта рано или поздно приводилась к рыночной – к той, по которой объект с теми или иными характеристиками люди готовы были купить.

Ася Левнева, директор департамента

по маркетингу и продажам

ЗАО «Балтийская жемчужина»:

– Объекты класса «комфорт» сегодня строятся преимущественно в обжитых районах Петербурга. Также востребован комфорт-класс в проектах комплексного освоения территорий в спальных районах города, обеспеченных инфраструктурой.

Екатерина Немченко, директор департамента элитной жилой недвижимости Knight Frank St Petersburg:

– Элитному жилью становится тесно в привычных для него локациях. К настоящему моменту практически закончилось освоение признанного элитным Крестовского острова, который исчерпал свой потенциал по свободным для строительства «пятнам». Активная застройка сместилась в бывший «серый пояс» города. Сейчас ведется активное строительство и преображение Петровского острова – время покажет, станет ли он таким же востребованным, как Крестовский. Схожие тенденции наблюдаются и в бизнес-классе. Преобразился и стал популярным Московский проспект в районе Обводного канала. Осваиваются бывшие промзоны на Васильевском острове и Петроградской стороне.