К «докризису» в новом формате. DIY-рынок поддерживают ипотека и жилищное строительство

В прошлом году DIY-рынок, по предварительным оценкам INFOLine, вернулся к докризисным показателям по объемам продаж. По мнению экспертов, в DIY-сфере доминировал ряд трендов. В их числе – рост объемов, консолидация (включая уход ряда крупных игроков), а также начало освоения новых форматов и технологий работы.

Вперед, в прошлое

Одним из важнейших факторов для DIY-рынка в прошлом году стало возвращение к докризисным показателям. По оценке игроков, последний кризис довольно сильно ударил по DIY-сегменту. «С 1998 по 2014 год, за исключением короткого периода падения в 2009 году, ситуация на рынке в целом была очень благоприятной – и компании росли за счет экстенсивного развития и просто на общей волне роста рынка. В 2015 году началось серьезное падение, которое продолжилась и в 2016-м. В эти годы рынок падал на 8% и 12% соответственно», – вспоминает генеральный директор СТД «Петрович» Евгений Мовчан.

Восстановление началось в 2017 году и продолжилось в 2018-м. «По итогам прошлого года мы фиксируем рост российского DIY-рынка примерно на 7,5%, до уровня порядка 1,5 трлн рублей. Примерно такой же результат был зафиксирован в 2014 году. Понятно, что в силу инфляционных процессов рубль за этот период несколько подешевел, но, тем не менее, в целом можно говорить о четком тренде роста и возвращении к докризисным показателям», – констатирует генеральный директор INFOLine Иван Федяков.

Об этом свидетельствуют и игроки рынка. В сравнении с 2017 годом в СТД «Петрович» отмечают значительный рост во всех каналах продаж по итогам 9 месяцев работы (итоги года в целом пока еще не подведены). По данным компании, общий оборот за это время составил 35,67 млрд рублей (в аналогичном периоде 2017 года – 27,65 млрд). Общий прирост достиг 29%. «В этом году впервые после нескольких лет затяжной стагнации рынок DIY возобновил свой рост», – добавляет директор по закупкам «Леруа Мерлен» Марина Фытова.

Стройка – в помощь

По ее оценке, этому росту способствовал такой фактор, как значительное снижение стоимости ипотечного кредитования из-за снижения ставки рефинансирования. «Сейчас более 50% квартир покупаются в ипотеку. Для нас это один из рычагов развития: ипотека означает, что бюджеты клиентов ограничены – и они ищут недорогие готовые решения», – говорит эксперт.

С ней согласен Иван Федяков. «Ипотеку берут не только на новостройки, но и на квартиры на вторичном рынке. Покупатели обычно делают ремонт и занимаются интерьерами вновь приобретенного жилья, и это хорошо поддерживает сферу DIY», – отмечает он.

Специалист также особо выделяет фактор позитивного влияния на DIY-рынок сравнительно устойчивого положения отрасли жилищного строительства (ситуация в разных субъектов РФ, безусловно, различается, но для регионов-лидеров это, несомненно, так). «Очень хорошо поддерживает спрос строительный комплекс, который, к счастью, в кризис «просел» не так сильно, как потребительский рынок. Объемы ввода жилья, конечно, несколько снизились. Тем не менее, того, что есть, вполне достаточно для сохранения достаточно высокого уровня спроса в DIY-сегменте», – считает Иван Федяков.

По мнению генерального директора Colliers International в Санкт-Петербурге Андрея Косарева, этот фактор сохранит свое влияние и в обозримой перспективе. «В Северной столице спрос на товары сегмента DIY в ближайшие два-три года будет подогреваться большими объемами строительства жилья – очевидно, что все эти миллионы построенных квадратных метров потребуют отделки. Соответственно, ритейлеры довольно позитивно оценивают объем спроса на ближайшее будущее», – говорит эксперт.

По словам Марины Фытовой, свою роль играют даже не явные, на первый взгляд, факторы. «Рост внутреннего туризма, связанный с такими мероприятиями, как Чемпионат мира по футболу или гонки «Формулы-1» в Сочи, также отразился на рынке DIY – выросли объемы сдаваемого жилья и гостиниц, которые нужно будет регулярно ремонтировать и обновлять. Мы активно работаем с их владельцами», – отмечает она.

Иван Федяков выделяет и психологический фактор. «Для большинства россиян квартира остается одной из базовых жизненных ценностей, в отличие, например, от туристических поездок за границу или предметов роскоши. Поэтому в кризис от последних многие отказываются, а жилье стараются в любом случае ремонтировать и обустраивать. Во многих регионах в кризис «просели» или хотя бы стагнировали цены на жилье, что также могло стать стимулом для граждан купить жилье именно в этот период», – считает он.

Консолидация

Кризис оказал серьезное влияние на игроков российского DIY-рынка. «В сегменте DIY мы наблюдаем консолидацию рынка. Это диктуется экономическими реалиями и эволюцией моделей бизнеса. Игроки, которые не смогли добиться высокой эффективности в текущих реалиях, вынуждены выходить с рынка, продавая активы лидерам, имеющим явно более высокую операционную и маркетинговую эффективность», – отмечает Андрей Косарев.

«Конкуренция заметно усилилась. Выдерживали только те компании, которые обращали внимание на эффективность внутренних бизнес-процессов. Многие, к сожалению, ушли («Метрика», К-Rauta, «СтройДепо»). В целом ситуация консолидации рынков сегодня наблюдается во многих отраслях», – соглашается Евгений Мовчан.

В этом отношении в 2018 году самым крупными «потерями» рынка стали две сети, входящие в топ-10 России по объемам продаж. В начале прошлого года сеть K-Rauta финского холдинга Kesko, вышедшая на российский рынок в 2005 году, продала 12 магазинов французскому бренду Leroy Merlin и свернула бизнес в нашей стране. А в ноябре об уходе заявила Castorama британской компании Kingfisher, пришедшая в Россию в 2006 году. Сеть, состоящую на данный момент из 20 гипермаркетов, планируется закрыть в течение 2019 года.

По словам Ивана Федякова, сеть Leroy Merlin, объединяющая в настоящее время 90 магазинов площадью от 8 тыс. до 20 тыс. кв. м в 44 городах России, является сегодня безусловным лидером DIY-сегмента. «Оборот компании по итогам прошлого года превысил 200 млрд рублей. Это больше, чем у остальных девяти участников топ-10 российского DIY-рынка. Для сравнения: у ближайших «преследователей» (СТД «Петрович» и OBI) этот показатель составляет порядка 30–40 млрд. В России же ни в одной отрасли ритейла нет настолько явного лидера, и уж тем более нет лидера – иностранной сети», – говорит эксперт.

По его оценке, такое положение будет сохраняться. «В наступившем году число магазинов сети Leroy Merlin перевалит за сотню. Она уже является единственной DIY-сетью по-настоящему общефедерального масштаба. Ее гипермаркеты разбросаны от Калининграда до Хабаровска. Кроме того, именно российская структура Leroy Merlin ведет экспансию в Белоруссию и Казахстан. Больше того, по итогам 2018 года выручка компании в России превысила выручку в стране происхождения бренда – во Франции», – отмечает Иван Федяков.

Аналитик отмечает, что поглощение сети K-Rauta позволило Leroy Merlin серьезно укрепить свои позиции в Петербурге. «Интерес Leroy Merlin позволил Kesko продать сеть K-Rauta фактически как бизнес, а не отдельные магазины. Это, конечно, повысило сумму сделки. С сетью Castorama такое вряд ли возможно. Их гипермаркеты и магазины Leroy Merlin часто соседствуют, а конкуренция с собственными точками никому не нужна», – говорит он.

По мнению Ивана Федякова, объекты сети Castorama будут продаваться по отдельности. Часть может быть куплена другими DIY-сетями, а часть, возможно, даже будет перепрофилирована.

Алло, мы ищем форматы!

Еще одним важным трендом DIY-рынка, который доминировал в прошлом году и сохранит свое влияние в обозримой перспективе, стало эволюционирование сегмента, поиск новых схем и форматов работы.

«Очень жаль, что Castorama уходит из России, потому что «Петрович» никогда не делал ставку на сужение конкурентной среды и всегда завоевывал рынок только за счет развития собственных конкурентных преимуществ. В первую очередь, я говорю о сервисе, создании инновационных форматов в ритейле и уникальной логистической инфраструктуры», – говорит Евгений Мовчан. В СТД «Петрович» уверены, что факторами роста по-прежнему остаются эффективная бизнес-модель: высокий уровень сервиса, гарантирующий самую быструю доставку строительных материалов в Москве и Петербурге (за 5 часов и за 2 часа соответственно), и омниканальный формат торговли (7 каналов коммуникации и покупки товаров).

Близкую позицию занимает и Марина Фытова. «Растут объемы сдающихся новостроек. При этом такое жилье зачастую продается с ремонтом, а значит, рынок DIY эволюционирует: клиентам в большей степени нужны решения для декорирования, чем для капитального ремонта. Кроме того, для рынка DIY, как и для многих других, характерен рост онлайн-продаж. В 2017 году их уровень составил около 6,5%, к 2020 году он предположительно достигнет 12%. Кроме того, растет индекс потребительской уверенности», – говорит она.

«Об открытии «магазина будущего» заявил СТД «Петрович». Компания также активно инвестирует в улучшение клиентского сервиса и доставку, не отставая по качеству от своих европейских коллег-конкурентов (OBI, Leroy Merlin). О строительстве нового гипермаркета на Уральской улице заявил «Максидом». Одновременно можно отметить интерес DIY-ритейлеров к новым (малым) форматам. И Leroy Merlin, и OBI заявляли об уходе от гигантских к малым форматам, с площадью около 5 тыс. кв. м в составе торговых центров, однако реализации этих планов мы пока не наблюдали», – добавляет Андрей Косарев.

Иван Федяков отмечает, что меняется и покупатель. «И речь идет не только об онлайн-торговле, хотя ее роль растет год от года. Новое поколение в подавляющем своем большинстве предпочитает не вести ремонт самостоятельно, а нанимает профессиональных работников. А это оказывает влияние на многое: на затарку товара, его оформление, ведение маркетинговой политики и т. д. И в конкурентной борьбе будут побеждать те, кто лучше подстроится под новые тренды», – резюмирует он.

Мнение:

Андрей Косарев, генеральный директор Colliers International в Петербурге:

– По нашим данным, на данный момент в городе функционирует около 35 гипермаркетов различных брендов, работающих на рынке DIY, общей площадью не менее 500 тыс. кв. м. В этом году СТД «Петрович» открыл новый строительный центр с широким ассортиментом, на Выборгском шоссе. О строительстве нового гипермаркета на Уральской улице заявила компания «Максидом». На территории 38,7 тыс. кв. м планируется возвести многофункциональный комплекс, значительную часть которого будет занимать гипермаркет товаров для дома, ремонта, дизайна и строительства. В связи с уходом сети К-Rаutа расширялись и активно вели ребрендинг существующие гипермаркеты Leroy Merlin. За счет ухода сети Castorama, наоборот, произошло некоторое сжатие рынка, однако крупные игроки продолжают постепенно расширяться и улучшать сервис.

Рынку жилищного строительства, в условиях последних отраслевых законодательных изменений, требуются новые альтернативы инвестирования.

В Санкт-Петербурге, на тематической площадке «Жилье и городская среда» Общероссийского Народного фронта, лидером которого является Президент России Владимир Путин, обсудили проблемы, связанные с осложнением условий финансирования долевого строительства и близкой перспективой запрета использования этого механизма.

Круглый стол прошел 18 декабря 2018 года, в день принятия Госдумой РФ во втором чтении новой редакции 214-ФЗ «Об участии в долевом строительстве» (третье чтение законопроекта было 19 декабря). Эксперты регионального отделения ОНФ в Петербурге отметили, что утвержденные поправки в документ, в части необходимости использования с 1 июля 2019 года эскроу-счетов по уже действующим проектам застройщиков, оказались неожиданными, они достаточно радикальны для застройщиков и неизбежно приведут к увеличению стоимости строительства.

Президент Ассоциации банков Северо-Запада Владимир Джикович сообщил, что в настоящее время в Петербурге открыто только 2 эскроу-счета. Большинство застройщиков пока не настроено использовать данный вид банковского финансирования, предпочитая ему собственные средства.

Представители строительной сферы, приглашенные на площадку ОНФ, складывающуюся ситуацию в отрасли считают тревожной и близкой к критической. По словам руководителя Дирекции по развитию в СЗФО ФАУ «РосКапСтрой» Сергея Зимина, принятый в новой редакции 214-ФЗ – это «путь в никуда» и работать он не будет. Более правильным было бы, считает он, организовать участие в процессе инвестирования в жилищное строительство государственных структур, которые должны обеспечить не только контроль, но и надлежащую координацию данного процесса. В частности, целесообразно задействовать в схеме жилищного строительства уполномоченные банки, к средствам которых смогут прибегать застройщики, под гарантии региональных органов власти.

Вице-президент Гильдии управляющих и девелоперов, генеральный директор компании «Мастер девелопмент» Вячеслав Семененко полагает, что последние законодательные новации 214-ФЗ нанесут серьезный вред отрасли. «Себестоимость строительства может вырасти на 20%, что автоматически означает падение доступности жилья. Может быть, такие города, как Москва, Петербург, справятся с ситуацией, но многие регионы с небольшими рынками «лягут», в том числе из-за банкротства строительных компаний», – считает девелопер.

По мнению экспертов, несмотря на то, что потребительский спрос пока остается высоким, опасность сокращения сбыта жилья в обозримом будущем создает риск кризиса в отрасли. При этом альтернативой долевому строительству могут быть другие механизмы приобретения недвижимости, в том числе и в инвестиционных целях.

По словам эксперта по инвестированию в жилищное строительство Константина Макарова, девелоперские проекты можно реализовать по 156-ФЗ «Об инвестиционных фондах» путем создания цифровой платформы для привлечения коллективных инвестиций в строительство. Функционал платформы построен на исполнении требований 156-ФЗ в автоматическом режиме по технологии распределенных реестров. В качестве основного инструмента привлечения инвестиций рассматривается открытый паевой инвестиционный фонд (ОПИФ). Инвестиции для строительства каждого конкретного ЖК производятся через обмен паев ОПИФ на паи закрытого паевого инвестиционного фонда (ЗПИФ). Каждый пайщик сможет самостоятельно производить обмен паев через «личный кабинет», выбирая для инвестиций конкретный ЖК. Таким образом, формируется прозрачный и рыночный инструмент привлечения денег в строительную отрасль.

Директор АНО «Правовой центр градостроительных проектов» Юрий Курикалов обратил внимание на то, что любой альтернативный «долевке» механизм финансирования жилищного строительства подразумевает создание корпоративной структуры, которая берет на себя привлечение инвестиций для покупки строящегося жилья и реализацию его гражданам после завершения строительства. Целесообразно создание такой структуры на региональном уровне под государственным патронажем. Одновременно надо стимулировать потребительский спрос на недвижимость за счет развития рынка арендного жилья. При комплексной реализации программ с использованием арендной формы создаваемая корпоративная структура будет выступать одновременно как инвестиционный фонд и оператор объектов. При этом, исходя из экономической целесообразности, коммерческая аренда жилья должна предусматривать его выкуп арендаторами в свою собственность.

В последнее время ключевые сегменты коммерческой недвижимости в Санкт-Петербурге практически не прирастают новым качественным спекулятивным предложением. Как будет развиваться рынок в ситуации, когда на нем не появляется ничего нового, рассуждали эксперты сессии «Стратегии, которые выигрывают», состоявшейся в рамках Рождественского саммита.

Модераторами сессии выступили генеральный директор Colliers International в Санкт-Петербурге Андрей Косарев и главный редактор газеты «Строительный Еженедельник» Дарья Литвинова.

Жизнь после «Лахта Центра»

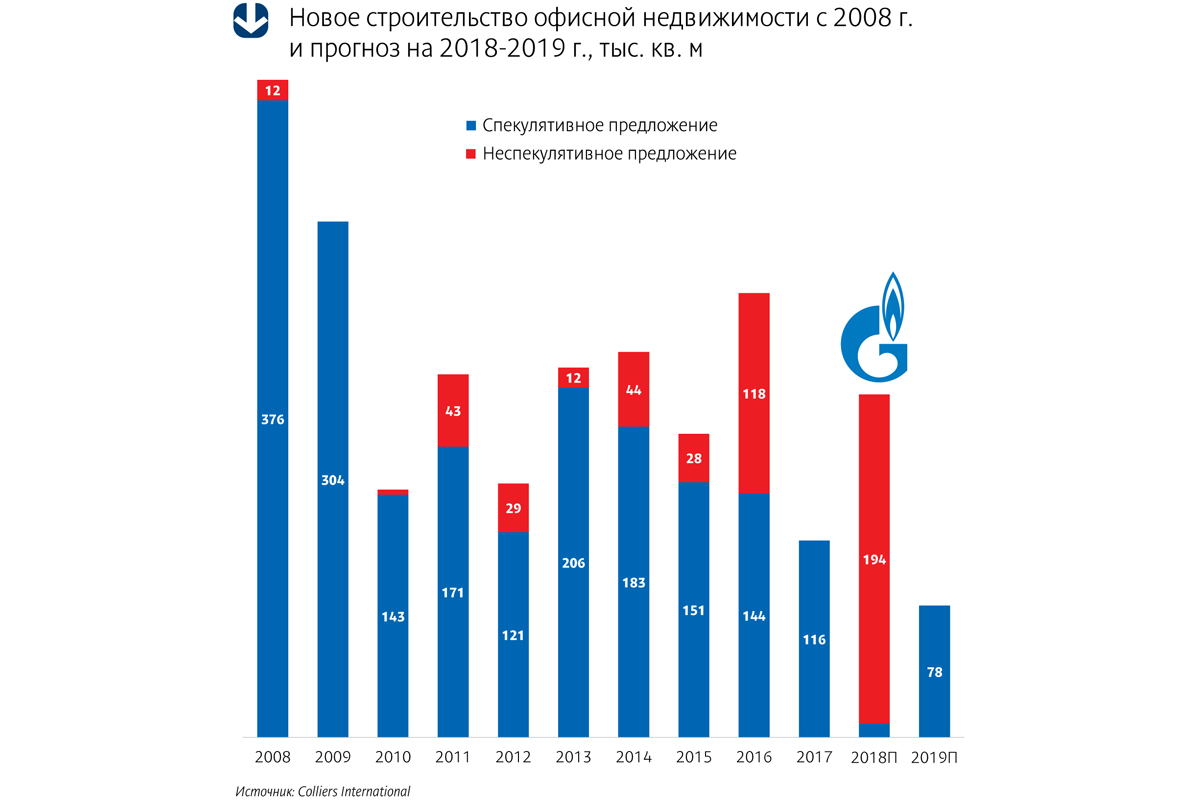

На рынке офисной недвижимости, несмотря на весьма скромные объемы ввода новых офисных центров, сейчас идут трансформации, которые «накапливают критическую массу факторов для того, чтобы начались видимые изменения, в том числе – рост спекулятивного предложения», считает генеральный директор Colliers International в Петербурге Андрей Косарев.

«В этом году спекулятивный ввод близок к нулевому, вакансия стремится к минимальным значениям, и ставки аренды, например, в классе А в среднем выросли до 1595 рублей за 1 кв. м», – отмечает он.

«Действительно, нового строительства мало, спрос начинает давить, и растут арендные ставки», – согласен управляющий партнер УК «Теорема» Игорь Водопьянов. Но говорить о скором возвращении девелоперов в офисный сегмент пока преждевременно, считает он. «Даже если мы возьмем арендную ставку на уровне 2 тыс. рублей за 1 кв. м, при себестоимости строительства 90 тыс. рублей за «квадрат» и ставке по кредиту 10–11% при наличии залога, экономика проекта весьма сомнительна. Строить бизнес-центры можно только в том случае, если у вас есть собственные деньги», – уверен эксперт.

Партнер Jensen Group Дмитрий Абрамов согласен с тем, что при текущих арендных ставках строить бизнес-центры невыгодно; рабочей вряд ли можно считать и систему built-to-suit. «К нам обращались крупные арендаторы с предложением построить офисный центр по схеме built-to-suit, но с условием – заехать в бизнес-центр уже через 3–6 месяцев. Скорее, это похоже на buy-to-suit», - рассказал он.

Над рынком продолжает довлеть «фактор Газпрома»: сможет ли «переварить» рынок сотни тысяч метров офисной недвижимости, высвободившихся после того, как все структуры «Газпрома» переедут в «Лахта Центр»?

Директор по развитию АО МФК «Лахта Центр» Ирина Анисимова считает, что паника безосновательна. «Структура «Газпрома» весьма велика, площадей хватит на всех, да и переезд не произойдет одномоментно. Скорее всего, для рынка этот процесс пройдет как обычная ротация. Движение будет, но оно не обрушит рынок», – говорит она.

Пессимизм предложения и оптимизм спроса

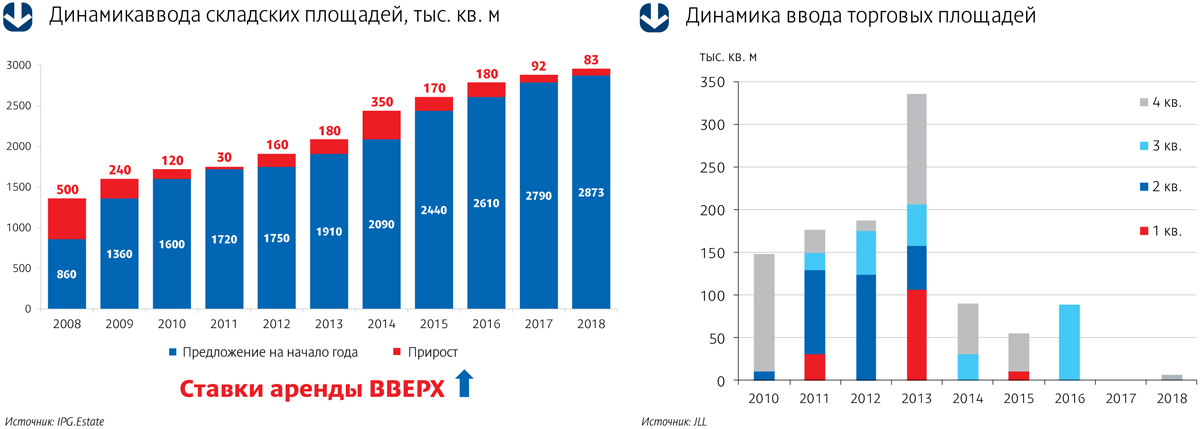

ЧМ-2018 подогрел интерес к стрит-ритейлу, середина года была бурной, но торговые центры эта тенденция обошла стороной, считает руководитель отдела исследований JLL в Петербурге Владислав Фадеев. «В 2017 году в городе не было введено ни одного крупного качественного торгового центра, а в 2018 году – вторая очередь «Outlet Village Пулково», и это все», – констатирует он.

Со стороны спроса все было не столь пессимистично: по итогам года, вакансия в качественных торговых центрах снизилась в среднем до 3,5–4%. «Ритейлерам выбирать практически не из чего. Свободные помещения есть только в тех центрах, что обладают теми или иными недостатками», – говорит эксперт.

В 2015–2016 годах в структуре сделок серьезный прирост показал сегмент развлечений, но в этом году ситуация другая: fashion-ритейлеры открывали больше магазинов, чем закрывали, что, по мнению Вячеслава Фадеева, является позитивной тенденцией.

Три торгово-развлекательных центра, которые принадлежат концерну SRV в России («Жемчужная плаза» и «Охта-Молл» в Петербурге, 4Daily в Мытищах) имеют различные стратегии развития, говорит директор отдела аренды SRV в России Людмила Рева. Выбор стратегии зависит от зоны охвата, локации, трендов местного рынка, жизненного цикла проекта.

«Так, мы завершаем девелоперский цикл ТРК «Жемчужная плаза» и объявили о его продаже, – рассказала она. – Мы продаем его на пике показателей, с самой высокой арендной ставкой по городу и листом ожидания арендаторов».

Производственный тренд

Руководитель отдела индустриальной и складской недвижимости компании IPG.Estate Филипп Чайка озвучил итоги годового ввода в складском сегменте. «Сдано 80 тыс. кв. м спекулятивных складов – минимальный показатель с 2011 года, когда было введено всего 30 тыс. кв. м. Причем все введенные в этом году площади уже нашли своего арендатора. Уровень вакансии – меньше 4%», – констатировал он.

Ставки предложения по аренде складов класса А в среднем составляют 450 –550 рублей за 1 кв. м в месяц. «Наметилась интересная тенденция: ставки аренды качественных производственных помещений догоняют склады класса А и составляют в среднем 490 рублей за «квадрат» в месяц. Год назад в это никто бы не поверил, а сегодня – абсолютный факт», – говорит Филипп Чайка.

Апарты: правда и вымысел

Бурное развитие сегмента апартаментов на рынке Петербурга продолжилось и в 2018 году. За последние два года количество юнитов увеличилось в три раза.

Победное шествие апартаментов на рынке, по мнению управляющего директора центра развития недвижимости Becar Asset Management Ольги Шарыгиной, привело к тому, что он постепенно превратился в ярмарку инвестиционных обещаний, которые далеко не всегда соответствуют действительности.

«На IV квартал 2018 года на рынке Петербурга – почти 23 тыс. апартаментов, из них 16% введены, 26% находятся в продаже, 70% декларируются для сдачи. Инвесторам обещают, что все апартаменты в комплексе будут сдаваться в аренду, но фактически – существенная часть продается как жилье. На этапе «котлована» все апарты продаются хаотично», – предупреждает Ольга Шарыгина.

Большие сомнения вызывает у нее и декларируемая высокая доходность – от 6% до 22%. «Профессиональных компаний на рынке – единицы, подтвержденных умений и навыков достижения высокой доходности у девелопера и планируемой управляющей компании зачастую нет».

«В последнее время представители власти много говорят о том, что строительство апартаментов пора ограничить. В Москве построено только несколько комплексов, которые действительно можно отнести к апарт-отелям. Власти столицы столкнулись с серьезной проблемой – как узаконить массу объектов, которые хоть и называются апартаментами, но, по сути, такими не являются, – отмечает генеральный директор «Вало Сервис» Константин Сторожев. – В Петербурге сервисных апартаментов (а не проектов «псевдожилья») – более 50%. Граждане вкладывают деньги именно в гостиничный сегмент, о важности развития которого в городе так много говорят с высоких трибун».

Кстати

Организаторы Рождественского саммита по итогам развития рынка недвижимости в Санкт-Петербурге – PROEstate Events и Academy of Real Estate (ARE), при поддержке Российской гильдии управляющих и девелоперов.