К «докризису» в новом формате. DIY-рынок поддерживают ипотека и жилищное строительство

В прошлом году DIY-рынок, по предварительным оценкам INFOLine, вернулся к докризисным показателям по объемам продаж. По мнению экспертов, в DIY-сфере доминировал ряд трендов. В их числе – рост объемов, консолидация (включая уход ряда крупных игроков), а также начало освоения новых форматов и технологий работы.

Вперед, в прошлое

Одним из важнейших факторов для DIY-рынка в прошлом году стало возвращение к докризисным показателям. По оценке игроков, последний кризис довольно сильно ударил по DIY-сегменту. «С 1998 по 2014 год, за исключением короткого периода падения в 2009 году, ситуация на рынке в целом была очень благоприятной – и компании росли за счет экстенсивного развития и просто на общей волне роста рынка. В 2015 году началось серьезное падение, которое продолжилась и в 2016-м. В эти годы рынок падал на 8% и 12% соответственно», – вспоминает генеральный директор СТД «Петрович» Евгений Мовчан.

Восстановление началось в 2017 году и продолжилось в 2018-м. «По итогам прошлого года мы фиксируем рост российского DIY-рынка примерно на 7,5%, до уровня порядка 1,5 трлн рублей. Примерно такой же результат был зафиксирован в 2014 году. Понятно, что в силу инфляционных процессов рубль за этот период несколько подешевел, но, тем не менее, в целом можно говорить о четком тренде роста и возвращении к докризисным показателям», – констатирует генеральный директор INFOLine Иван Федяков.

Об этом свидетельствуют и игроки рынка. В сравнении с 2017 годом в СТД «Петрович» отмечают значительный рост во всех каналах продаж по итогам 9 месяцев работы (итоги года в целом пока еще не подведены). По данным компании, общий оборот за это время составил 35,67 млрд рублей (в аналогичном периоде 2017 года – 27,65 млрд). Общий прирост достиг 29%. «В этом году впервые после нескольких лет затяжной стагнации рынок DIY возобновил свой рост», – добавляет директор по закупкам «Леруа Мерлен» Марина Фытова.

Стройка – в помощь

По ее оценке, этому росту способствовал такой фактор, как значительное снижение стоимости ипотечного кредитования из-за снижения ставки рефинансирования. «Сейчас более 50% квартир покупаются в ипотеку. Для нас это один из рычагов развития: ипотека означает, что бюджеты клиентов ограничены – и они ищут недорогие готовые решения», – говорит эксперт.

С ней согласен Иван Федяков. «Ипотеку берут не только на новостройки, но и на квартиры на вторичном рынке. Покупатели обычно делают ремонт и занимаются интерьерами вновь приобретенного жилья, и это хорошо поддерживает сферу DIY», – отмечает он.

Специалист также особо выделяет фактор позитивного влияния на DIY-рынок сравнительно устойчивого положения отрасли жилищного строительства (ситуация в разных субъектов РФ, безусловно, различается, но для регионов-лидеров это, несомненно, так). «Очень хорошо поддерживает спрос строительный комплекс, который, к счастью, в кризис «просел» не так сильно, как потребительский рынок. Объемы ввода жилья, конечно, несколько снизились. Тем не менее, того, что есть, вполне достаточно для сохранения достаточно высокого уровня спроса в DIY-сегменте», – считает Иван Федяков.

По мнению генерального директора Colliers International в Санкт-Петербурге Андрея Косарева, этот фактор сохранит свое влияние и в обозримой перспективе. «В Северной столице спрос на товары сегмента DIY в ближайшие два-три года будет подогреваться большими объемами строительства жилья – очевидно, что все эти миллионы построенных квадратных метров потребуют отделки. Соответственно, ритейлеры довольно позитивно оценивают объем спроса на ближайшее будущее», – говорит эксперт.

По словам Марины Фытовой, свою роль играют даже не явные, на первый взгляд, факторы. «Рост внутреннего туризма, связанный с такими мероприятиями, как Чемпионат мира по футболу или гонки «Формулы-1» в Сочи, также отразился на рынке DIY – выросли объемы сдаваемого жилья и гостиниц, которые нужно будет регулярно ремонтировать и обновлять. Мы активно работаем с их владельцами», – отмечает она.

Иван Федяков выделяет и психологический фактор. «Для большинства россиян квартира остается одной из базовых жизненных ценностей, в отличие, например, от туристических поездок за границу или предметов роскоши. Поэтому в кризис от последних многие отказываются, а жилье стараются в любом случае ремонтировать и обустраивать. Во многих регионах в кризис «просели» или хотя бы стагнировали цены на жилье, что также могло стать стимулом для граждан купить жилье именно в этот период», – считает он.

Консолидация

Кризис оказал серьезное влияние на игроков российского DIY-рынка. «В сегменте DIY мы наблюдаем консолидацию рынка. Это диктуется экономическими реалиями и эволюцией моделей бизнеса. Игроки, которые не смогли добиться высокой эффективности в текущих реалиях, вынуждены выходить с рынка, продавая активы лидерам, имеющим явно более высокую операционную и маркетинговую эффективность», – отмечает Андрей Косарев.

«Конкуренция заметно усилилась. Выдерживали только те компании, которые обращали внимание на эффективность внутренних бизнес-процессов. Многие, к сожалению, ушли («Метрика», К-Rauta, «СтройДепо»). В целом ситуация консолидации рынков сегодня наблюдается во многих отраслях», – соглашается Евгений Мовчан.

В этом отношении в 2018 году самым крупными «потерями» рынка стали две сети, входящие в топ-10 России по объемам продаж. В начале прошлого года сеть K-Rauta финского холдинга Kesko, вышедшая на российский рынок в 2005 году, продала 12 магазинов французскому бренду Leroy Merlin и свернула бизнес в нашей стране. А в ноябре об уходе заявила Castorama британской компании Kingfisher, пришедшая в Россию в 2006 году. Сеть, состоящую на данный момент из 20 гипермаркетов, планируется закрыть в течение 2019 года.

По словам Ивана Федякова, сеть Leroy Merlin, объединяющая в настоящее время 90 магазинов площадью от 8 тыс. до 20 тыс. кв. м в 44 городах России, является сегодня безусловным лидером DIY-сегмента. «Оборот компании по итогам прошлого года превысил 200 млрд рублей. Это больше, чем у остальных девяти участников топ-10 российского DIY-рынка. Для сравнения: у ближайших «преследователей» (СТД «Петрович» и OBI) этот показатель составляет порядка 30–40 млрд. В России же ни в одной отрасли ритейла нет настолько явного лидера, и уж тем более нет лидера – иностранной сети», – говорит эксперт.

По его оценке, такое положение будет сохраняться. «В наступившем году число магазинов сети Leroy Merlin перевалит за сотню. Она уже является единственной DIY-сетью по-настоящему общефедерального масштаба. Ее гипермаркеты разбросаны от Калининграда до Хабаровска. Кроме того, именно российская структура Leroy Merlin ведет экспансию в Белоруссию и Казахстан. Больше того, по итогам 2018 года выручка компании в России превысила выручку в стране происхождения бренда – во Франции», – отмечает Иван Федяков.

Аналитик отмечает, что поглощение сети K-Rauta позволило Leroy Merlin серьезно укрепить свои позиции в Петербурге. «Интерес Leroy Merlin позволил Kesko продать сеть K-Rauta фактически как бизнес, а не отдельные магазины. Это, конечно, повысило сумму сделки. С сетью Castorama такое вряд ли возможно. Их гипермаркеты и магазины Leroy Merlin часто соседствуют, а конкуренция с собственными точками никому не нужна», – говорит он.

По мнению Ивана Федякова, объекты сети Castorama будут продаваться по отдельности. Часть может быть куплена другими DIY-сетями, а часть, возможно, даже будет перепрофилирована.

Алло, мы ищем форматы!

Еще одним важным трендом DIY-рынка, который доминировал в прошлом году и сохранит свое влияние в обозримой перспективе, стало эволюционирование сегмента, поиск новых схем и форматов работы.

«Очень жаль, что Castorama уходит из России, потому что «Петрович» никогда не делал ставку на сужение конкурентной среды и всегда завоевывал рынок только за счет развития собственных конкурентных преимуществ. В первую очередь, я говорю о сервисе, создании инновационных форматов в ритейле и уникальной логистической инфраструктуры», – говорит Евгений Мовчан. В СТД «Петрович» уверены, что факторами роста по-прежнему остаются эффективная бизнес-модель: высокий уровень сервиса, гарантирующий самую быструю доставку строительных материалов в Москве и Петербурге (за 5 часов и за 2 часа соответственно), и омниканальный формат торговли (7 каналов коммуникации и покупки товаров).

Близкую позицию занимает и Марина Фытова. «Растут объемы сдающихся новостроек. При этом такое жилье зачастую продается с ремонтом, а значит, рынок DIY эволюционирует: клиентам в большей степени нужны решения для декорирования, чем для капитального ремонта. Кроме того, для рынка DIY, как и для многих других, характерен рост онлайн-продаж. В 2017 году их уровень составил около 6,5%, к 2020 году он предположительно достигнет 12%. Кроме того, растет индекс потребительской уверенности», – говорит она.

«Об открытии «магазина будущего» заявил СТД «Петрович». Компания также активно инвестирует в улучшение клиентского сервиса и доставку, не отставая по качеству от своих европейских коллег-конкурентов (OBI, Leroy Merlin). О строительстве нового гипермаркета на Уральской улице заявил «Максидом». Одновременно можно отметить интерес DIY-ритейлеров к новым (малым) форматам. И Leroy Merlin, и OBI заявляли об уходе от гигантских к малым форматам, с площадью около 5 тыс. кв. м в составе торговых центров, однако реализации этих планов мы пока не наблюдали», – добавляет Андрей Косарев.

Иван Федяков отмечает, что меняется и покупатель. «И речь идет не только об онлайн-торговле, хотя ее роль растет год от года. Новое поколение в подавляющем своем большинстве предпочитает не вести ремонт самостоятельно, а нанимает профессиональных работников. А это оказывает влияние на многое: на затарку товара, его оформление, ведение маркетинговой политики и т. д. И в конкурентной борьбе будут побеждать те, кто лучше подстроится под новые тренды», – резюмирует он.

Мнение:

Андрей Косарев, генеральный директор Colliers International в Петербурге:

– По нашим данным, на данный момент в городе функционирует около 35 гипермаркетов различных брендов, работающих на рынке DIY, общей площадью не менее 500 тыс. кв. м. В этом году СТД «Петрович» открыл новый строительный центр с широким ассортиментом, на Выборгском шоссе. О строительстве нового гипермаркета на Уральской улице заявила компания «Максидом». На территории 38,7 тыс. кв. м планируется возвести многофункциональный комплекс, значительную часть которого будет занимать гипермаркет товаров для дома, ремонта, дизайна и строительства. В связи с уходом сети К-Rаutа расширялись и активно вели ребрендинг существующие гипермаркеты Leroy Merlin. За счет ухода сети Castorama, наоборот, произошло некоторое сжатие рынка, однако крупные игроки продолжают постепенно расширяться и улучшать сервис.

Постсоветский период строительства жилья в России неразрывно связан с долевой системой привлечения средств граждан. Она, в свою очередь, базируется, прежде всего, на Законе № 214 ФЗ, принятом еще в 2004 году. «Строительный Еженедельник» решил проследить, как менялись нормы защиты прав дольщиков.

Самый переменчивый закон

По оценке экспертов, Федеральный закон № 214-ФЗ «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты РФ» от 30 декабря 2004 года представляет собой достаточно уникальное явление в российском законодательстве. Во всяком случае, не много актов могут сравниться с ним по частоте изменений и корректировок.

«Закон № 214-ФЗ существует без малого 14 лет. За это время его положения претерпели почти три десятка изменений, при том, что количество статей, входящих в текст документа, также не превышает трех десятков. Впрочем, нельзя не отметить, что законодательная техника оставляет желать лучшего на всех уровнях законодательной власти в РФ», – отмечает старший юрист практики по недвижимости и инвестициям адвокатского бюро «Качкин и Партнеры» Вероника Перфильева. «На данный момент действует 27-я за 14 лет редакция Закона № 214-ФЗ. Это практически по два пакета поправок в год. Не часто встречается закон с таким количеством трансформаций», – добавляет партнер, руководитель практики «Недвижимость и строительство» юридической фирмы Borenius Майя Петрова.

По мнению генерального директора Центра развития рынка недвижимости Владимира Горбунова, историю 214-ФЗ можно условно поделить на пять основных периодов.

До рождества закона

Сама по себе долевая схема привлечения средств граждан к софинансированию строительства жилья появилась еще в начале 1990-х годов. «Этот период характерен активными попытками (в первую очередь, бизнеса и органов судебной власти) дать правовую квалификацию правоотношениям, возникающим при финансировании строительства объектов недвижимости – в частности, самих договоров долевого участия (ДДУ). Наиболее распространенными версиями были следующие: ДДУ является разновидностью договора купли-продажи, договора строительного подряда, договора простого товарищества, агентского договора либо же не указанным в Гражданском кодексе РФ видом инвестиционного договора», – рассказывает Владимир Горбунов.

Проблема заключалась в том, что вопрос этот не был никак урегулирован, что приводило к тому, что суды различных инстанций и региональные власти трактовали ДДУ по-разному, что приводило к путанице понятий и «войне прецедентов».

«Период закончился с опубликованием Обзора судебной практики Верховного суда РФ от 19 сентября 2002 года, которым фактически в приказном порядке и при отсутствии какой-либо логичной квалификации, мотивированных пояснений было сказано, что к любым правоотношениям с участием дольщиков применяется Закон "О защите прав потребителей"», – говорит Владимир Горбунов.

Древний закон

«Суды, понимая чрезмерность установленной Законом «О защите прав потребителей» неустойки, сложность процедуры ввода объекта капитального строительства в срок, сформировали судебную практику по ее уменьшению, что для застройщиков стало приемлемым. После чего большинство девелоперов перестало воспринимать как проблему претензии дольщиков, связанные с затягиванием сроков строительства и передачи им квартир (особенно на фоне растущих цен на недвижимость в тот период)», – рассказывает Владимир Горбунов. По его мнению, навязывание этого подхода можно считать первым примером неудачного грубого административного регулирования отношений межу застройщиком и дольщиком.

На первое место по актуальности вышли тогда взаимоувязанные вопросы защиты дольщиков от двойных продаж, возврата им денежных средств или обеспечения получения квартир в новостройках. Сложившаяся ситуация убедила законодателей взяться, наконец, за урегулирование вопроса. Тогда, собственно, и родился 214-ФЗ, спешно принятый в канун нового 2005 года.

Документ был, однако, далек от совершенства. «На уровне государственных органов нормативными актами не был определен состав нарушений прав дольщиков. В итоге 214-ФЗ не оказывал особого влияния на рынок первичной недвижимости. Практикующие юристы самостоятельно выделяли следующие проблемы: 1) двойные продажи; 2) обеспечение дольщикам возможности получения квартир в домах, строительство которых застройщик остановил; 3) возврат дольщикам денежных средств, уплаченных скрывшимся застройщиком; 4) нарушение обязательств по срокам передачи квартиры; 5) нарушение обязательств по качеству квартиры, в том числе обеспечивающей инфраструктуры», – говорит Владимир Горбунов.

«На рынке работали застройщики, которые либо не могли справляться со своими обязательствами и банкротились, либо намеренно понуждали дольщиков к заключению таких форм договоров, по которым дольщик не мог что-либо требовать (в основном по старым проектам, которые можно было реализовывать в обход 214-ФЗ)», – говорит Майя Петрова.

Среднезаконье

В 2010 году в 214-ФЗ были внесены изменения, которыми были ограничены способы привлечения денежных средств на строительство – фактически только через договор участия в долевом строительстве и ЖСК. Снижению проблематики двойных продаж помогло введенное 214-ФЗ правило государственной регистрации ДДУ.

«Остальные вопросы по защите прав участников долевого строительства остались нерешенными. Но усилилась риторика о необходимости защиты прав дольщиков, которая, впрочем, не меняла принципиально положение вещей на рынке первичной недвижимости», – считает Владимир Горбунов.

Новые правки

По его словам, с 2013 года начались лавинообразные изменения законодательства о долевом участии, а также градостроительного, гражданского, административного, уголовного. «При этом данные изменения обширны, разнообразны и слабо взаимоувязаны между собой», – считает эксперт.

«В разные годы было расширено и детализировано содержание ДДУ в строительстве, а также документов, подлежащих передаче дольщику вместе с объектом долевого строительства, определены способы обеспечения исполнения застройщиком обязательств по возврату денежных средств, внесенных участником долевого строительства, и по уплате дольщику денежных средств, причитающихся ему в возмещение убытков и (или) в качестве неустойки, более подробно урегулирован порядок передачи участнику долевого строительства завершенного строительством объекта, одностороннего отказа, расторжения ДДУ», – рассказывает Вероника Перфильева.

Изменения в целом улучшили ситуацию. Кроме того, изменилась судебная практика по взысканию неустойки с застройщиков. «Ее размер перестал уменьшаться до привычного застройщикам уровня, а их оправдательные доводы в судах практически не действуют», – отмечает Владимир Горбунов.

Тем не менее, по его мнению, не решенными окончательно остаются многие изначальные проблемы: обеспечение дольщикам возможности получения квартир в домах, строительство, которых застройщик остановил; возврат дольщикам денежных средств, уплаченных скрывшимся застройщиком; нарушения обязательств застройщика по срокам передачи квартиры.

Новейшие правки

«Если до 2016 года можно было предположить, что изменения 214-ФЗ – это результат продуманной политики по совершенствованию законодательства в целях повышения прозрачности деятельности застройщика, повышения собираемости налогов, защиты прав дольщиков и т. д., то продолжившееся в 2017–2018 годах кардинальное переписывание закона и отсутствие его взаимоувязки с градостроительным законодательством приводят к убеждению, что органы власти, видимо, сами не знают, что им делать с долевым строительством», – говорит Владимир Горбунов.

«Полагаю, что на каком-то этапе (в том числе в связи со введением санкций и продолжением экономического кризиса) государством было принято политическое решение отказаться от модели долевого участия в строительстве на рынке строящегося жилья. Мне кажется, что данное решение было скорее продиктовано тем, что государству отчаянно нужны дополнительные средства из любых источников», – считает Майя Петрова.

Результатом стала целая череда законодательных изменений, ужесточающих требования к застройщикам на начальном этапе и ставящих целью ликвидацию системы долевого финансирования отрасли и переход к проектному кредитованию.

В июле 2017 года были приняты корректировки, радикально усложняющие жизнь девелоперов и вызвавшие крайне негативную реакцию в строительном бизнес-сообществе. «В частности, предусмотрено создание публично-правовой компании «Фонд защиты прав граждан – участников долевого строительства», уполномоченной на формирование компенсационного фонда за счет обязательных отчислений застройщиков в размере 1,2% от цены каждого ДДУ, введены требования к застройщикам по наличию опыта (не менее 3 лет) участия в строительстве многоквартирных домов общей площадью не менее 10 тыс. кв. м в совокупности, по наличию собственных средств в размере не менее 10% от проектной стоимости строительства на счете, открытом в уполномоченном банке, ограничение привлечения застройщиком денежных средств на основании одного разрешения на строительство, ограничения по наличию и размеру обязательств застройщика по кредитам, займам, ссудам, требования к органам управления застройщика и его участникам и т. д.», – говорит Вероника Перфильева.

По ее словам, отдельные нормы были сформулированы таким образом, что осуществление долевого строительства в условиях нового регулирования в принципе вызывало вопрос. Следствием стало внесение очередных правок в июле 2018 года, которое хоть и устраняло некоторые коллизии предыдущей редакции, но добавляло и новые нормы, направленные на сворачивание долевого строительства как такового.

«Самое важное, что после 1 июля 2019 года привлечение средств граждан в строительство допускается фактически только посредством эскроу-счетов. По сути, застройщики теряют возможность не только прямого и непосредственного получения денег дольщиков и распоряжения ими по своему усмотрению, но и управления процессом получения средств. Девелоперы лишаются способов самостоятельно выстраивать финансовую модель, влиять на получение средств путем определения стратегии продаж и самого строительства», – считает Владимир Горбунов.

«Введение банковского контроля над достаточно значительным по объему денежных средств рынком жилищного строительства позволяет аккумулировать и контролировать привлечение и расходование денежных средств по жилищным проектам в ограниченном количестве банков, преимущественно с государственным контролем. Им даются практически неограниченные полномочия в отношении расходования средств застройщиками, что может породить определенный элемент коррупции в отношениях между компаниями и банками, а также предоставить государству дополнительный рычаг для контроля и управления девелоперами», – отмечает Майя Петрова.

По ее мнению, очевидно, что застройщики в большинстве своем не справятся с новыми повышенными требованиями. «Начнутся банкротства, в том числе недострой тех объектов, которые начали строиться до принятия последних революционных поправок. Значит, пострадают те дольщики, которые приобрели права на такие объекты. Из-за повышения требований финансового характера к застройщикам цены на жилье вырастут, чего нельзя сказать о покупательной способности населения», – считает эксперт.

Власти, видимо, понимают наличие таких рисков. Поэтому предложения по изменению 214-ФЗ не прекращаются. В ноябре Правительство РФ внесло в Госдуму очередные поправки. «Они были разработаны с учетом позиций банков и застройщиков, которые поступают в адрес Минстроя России. Цель законопроекта – усиление контроля за целевым использованием застройщиками средств дольщиков, повышение гарантий защиты прав участников долевого строительства, в том числе членов ЖСК. Законопроект также корректирует норму о солидарной ответственности лиц за убытки дольщиков, включая бенефициарных владельцев, которые фактически могут определять действия застройщика», – сообщили в Минстрое РФ.

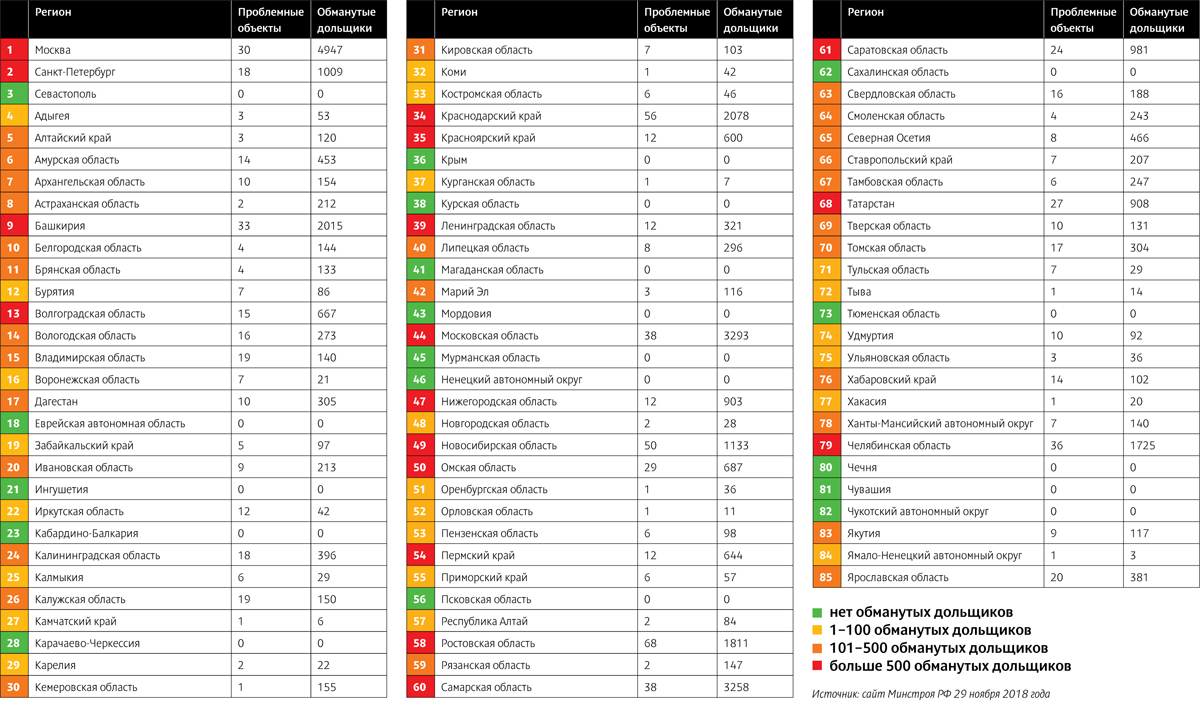

Публикуемая карта российских регионов отражает реальное положение дел в сфере борьбы российских властей с таким печальным явлением, как проблемные объекты и обманутые участники долевого строительства.

Даже при беглом взгляде на нее становится ясно, что до решения проблемы пока еще далеко. «Озеленение», то есть индикатор отсутствия обманутых дольщиков, наблюдается по преимуществу только в тех регионах, где строительство многоквартирных домов само по себе не особо распространено – и, соответственно, вероятность появления долгостроев невелика. «Зеленые» Крым и Симферополь тоже можно «вывести за скобки», поскольку они вернулись в состав России уже после того, как Закон № 214-ФЗ надежно защитил интересы граждан.

Единственным ярким исключением можно считать Тюменскую область, бывший руководитель которой недавно занял пост главы Минстроя РФ. Регион сумел к лету этого года полностью решить проблему пострадавших соинвесторов строительства.

В число «красных» регионов, то есть лидеров антирейтинга по обилию обманутых дольщиков, вошли все субъекты РФ с городами-миллионниками, в которых сконцентрировано массовое строительство многоквартирных домов. Ни один из них пока не вышел на «финишную прямую» решения проблемы.

По данным сайта Минстроя РФ на 29 ноября 2018 года, в России насчитывалось 880 проблемных объектов, а в реестр пострадавших участников долевого строительства входило около 34 тыс. граждан. Данные раздела постоянно меняются. Ведь, с одной стороны, усилия властей приносят результат и часть долгостроев вводится в эксплуатацию, а с другой – непростая ситуация в отрасли приводит к появлению новых проблемных объектов.

Необходимо отметить также, что в данные Минстроя попадают только те долгострои и обманутые дольщики, которые полностью соответствуют «требованиям», предъявляемым к объектам и гражданам для их официального признания проблемными и пострадавшими. Во многих регионах существуют свои аналогичные списки с менее жесткими «требованиями». И порой значительно более объемные. По некоторым экспертным оценкам, общее число граждан, пострадавших по разным причинам при участии в «долевке», превышает 80 тыс. человек.

Остается надеяться, что инициированная властями реформа по переходу на проектное кредитование строительных проектов предотвратит появление новых обманутых дольщиков, а власти постепенно найдут пути для решения проблем тех, кто уже пострадал.