К «докризису» в новом формате. DIY-рынок поддерживают ипотека и жилищное строительство

В прошлом году DIY-рынок, по предварительным оценкам INFOLine, вернулся к докризисным показателям по объемам продаж. По мнению экспертов, в DIY-сфере доминировал ряд трендов. В их числе – рост объемов, консолидация (включая уход ряда крупных игроков), а также начало освоения новых форматов и технологий работы.

Вперед, в прошлое

Одним из важнейших факторов для DIY-рынка в прошлом году стало возвращение к докризисным показателям. По оценке игроков, последний кризис довольно сильно ударил по DIY-сегменту. «С 1998 по 2014 год, за исключением короткого периода падения в 2009 году, ситуация на рынке в целом была очень благоприятной – и компании росли за счет экстенсивного развития и просто на общей волне роста рынка. В 2015 году началось серьезное падение, которое продолжилась и в 2016-м. В эти годы рынок падал на 8% и 12% соответственно», – вспоминает генеральный директор СТД «Петрович» Евгений Мовчан.

Восстановление началось в 2017 году и продолжилось в 2018-м. «По итогам прошлого года мы фиксируем рост российского DIY-рынка примерно на 7,5%, до уровня порядка 1,5 трлн рублей. Примерно такой же результат был зафиксирован в 2014 году. Понятно, что в силу инфляционных процессов рубль за этот период несколько подешевел, но, тем не менее, в целом можно говорить о четком тренде роста и возвращении к докризисным показателям», – констатирует генеральный директор INFOLine Иван Федяков.

Об этом свидетельствуют и игроки рынка. В сравнении с 2017 годом в СТД «Петрович» отмечают значительный рост во всех каналах продаж по итогам 9 месяцев работы (итоги года в целом пока еще не подведены). По данным компании, общий оборот за это время составил 35,67 млрд рублей (в аналогичном периоде 2017 года – 27,65 млрд). Общий прирост достиг 29%. «В этом году впервые после нескольких лет затяжной стагнации рынок DIY возобновил свой рост», – добавляет директор по закупкам «Леруа Мерлен» Марина Фытова.

Стройка – в помощь

По ее оценке, этому росту способствовал такой фактор, как значительное снижение стоимости ипотечного кредитования из-за снижения ставки рефинансирования. «Сейчас более 50% квартир покупаются в ипотеку. Для нас это один из рычагов развития: ипотека означает, что бюджеты клиентов ограничены – и они ищут недорогие готовые решения», – говорит эксперт.

С ней согласен Иван Федяков. «Ипотеку берут не только на новостройки, но и на квартиры на вторичном рынке. Покупатели обычно делают ремонт и занимаются интерьерами вновь приобретенного жилья, и это хорошо поддерживает сферу DIY», – отмечает он.

Специалист также особо выделяет фактор позитивного влияния на DIY-рынок сравнительно устойчивого положения отрасли жилищного строительства (ситуация в разных субъектов РФ, безусловно, различается, но для регионов-лидеров это, несомненно, так). «Очень хорошо поддерживает спрос строительный комплекс, который, к счастью, в кризис «просел» не так сильно, как потребительский рынок. Объемы ввода жилья, конечно, несколько снизились. Тем не менее, того, что есть, вполне достаточно для сохранения достаточно высокого уровня спроса в DIY-сегменте», – считает Иван Федяков.

По мнению генерального директора Colliers International в Санкт-Петербурге Андрея Косарева, этот фактор сохранит свое влияние и в обозримой перспективе. «В Северной столице спрос на товары сегмента DIY в ближайшие два-три года будет подогреваться большими объемами строительства жилья – очевидно, что все эти миллионы построенных квадратных метров потребуют отделки. Соответственно, ритейлеры довольно позитивно оценивают объем спроса на ближайшее будущее», – говорит эксперт.

По словам Марины Фытовой, свою роль играют даже не явные, на первый взгляд, факторы. «Рост внутреннего туризма, связанный с такими мероприятиями, как Чемпионат мира по футболу или гонки «Формулы-1» в Сочи, также отразился на рынке DIY – выросли объемы сдаваемого жилья и гостиниц, которые нужно будет регулярно ремонтировать и обновлять. Мы активно работаем с их владельцами», – отмечает она.

Иван Федяков выделяет и психологический фактор. «Для большинства россиян квартира остается одной из базовых жизненных ценностей, в отличие, например, от туристических поездок за границу или предметов роскоши. Поэтому в кризис от последних многие отказываются, а жилье стараются в любом случае ремонтировать и обустраивать. Во многих регионах в кризис «просели» или хотя бы стагнировали цены на жилье, что также могло стать стимулом для граждан купить жилье именно в этот период», – считает он.

Консолидация

Кризис оказал серьезное влияние на игроков российского DIY-рынка. «В сегменте DIY мы наблюдаем консолидацию рынка. Это диктуется экономическими реалиями и эволюцией моделей бизнеса. Игроки, которые не смогли добиться высокой эффективности в текущих реалиях, вынуждены выходить с рынка, продавая активы лидерам, имеющим явно более высокую операционную и маркетинговую эффективность», – отмечает Андрей Косарев.

«Конкуренция заметно усилилась. Выдерживали только те компании, которые обращали внимание на эффективность внутренних бизнес-процессов. Многие, к сожалению, ушли («Метрика», К-Rauta, «СтройДепо»). В целом ситуация консолидации рынков сегодня наблюдается во многих отраслях», – соглашается Евгений Мовчан.

В этом отношении в 2018 году самым крупными «потерями» рынка стали две сети, входящие в топ-10 России по объемам продаж. В начале прошлого года сеть K-Rauta финского холдинга Kesko, вышедшая на российский рынок в 2005 году, продала 12 магазинов французскому бренду Leroy Merlin и свернула бизнес в нашей стране. А в ноябре об уходе заявила Castorama британской компании Kingfisher, пришедшая в Россию в 2006 году. Сеть, состоящую на данный момент из 20 гипермаркетов, планируется закрыть в течение 2019 года.

По словам Ивана Федякова, сеть Leroy Merlin, объединяющая в настоящее время 90 магазинов площадью от 8 тыс. до 20 тыс. кв. м в 44 городах России, является сегодня безусловным лидером DIY-сегмента. «Оборот компании по итогам прошлого года превысил 200 млрд рублей. Это больше, чем у остальных девяти участников топ-10 российского DIY-рынка. Для сравнения: у ближайших «преследователей» (СТД «Петрович» и OBI) этот показатель составляет порядка 30–40 млрд. В России же ни в одной отрасли ритейла нет настолько явного лидера, и уж тем более нет лидера – иностранной сети», – говорит эксперт.

По его оценке, такое положение будет сохраняться. «В наступившем году число магазинов сети Leroy Merlin перевалит за сотню. Она уже является единственной DIY-сетью по-настоящему общефедерального масштаба. Ее гипермаркеты разбросаны от Калининграда до Хабаровска. Кроме того, именно российская структура Leroy Merlin ведет экспансию в Белоруссию и Казахстан. Больше того, по итогам 2018 года выручка компании в России превысила выручку в стране происхождения бренда – во Франции», – отмечает Иван Федяков.

Аналитик отмечает, что поглощение сети K-Rauta позволило Leroy Merlin серьезно укрепить свои позиции в Петербурге. «Интерес Leroy Merlin позволил Kesko продать сеть K-Rauta фактически как бизнес, а не отдельные магазины. Это, конечно, повысило сумму сделки. С сетью Castorama такое вряд ли возможно. Их гипермаркеты и магазины Leroy Merlin часто соседствуют, а конкуренция с собственными точками никому не нужна», – говорит он.

По мнению Ивана Федякова, объекты сети Castorama будут продаваться по отдельности. Часть может быть куплена другими DIY-сетями, а часть, возможно, даже будет перепрофилирована.

Алло, мы ищем форматы!

Еще одним важным трендом DIY-рынка, который доминировал в прошлом году и сохранит свое влияние в обозримой перспективе, стало эволюционирование сегмента, поиск новых схем и форматов работы.

«Очень жаль, что Castorama уходит из России, потому что «Петрович» никогда не делал ставку на сужение конкурентной среды и всегда завоевывал рынок только за счет развития собственных конкурентных преимуществ. В первую очередь, я говорю о сервисе, создании инновационных форматов в ритейле и уникальной логистической инфраструктуры», – говорит Евгений Мовчан. В СТД «Петрович» уверены, что факторами роста по-прежнему остаются эффективная бизнес-модель: высокий уровень сервиса, гарантирующий самую быструю доставку строительных материалов в Москве и Петербурге (за 5 часов и за 2 часа соответственно), и омниканальный формат торговли (7 каналов коммуникации и покупки товаров).

Близкую позицию занимает и Марина Фытова. «Растут объемы сдающихся новостроек. При этом такое жилье зачастую продается с ремонтом, а значит, рынок DIY эволюционирует: клиентам в большей степени нужны решения для декорирования, чем для капитального ремонта. Кроме того, для рынка DIY, как и для многих других, характерен рост онлайн-продаж. В 2017 году их уровень составил около 6,5%, к 2020 году он предположительно достигнет 12%. Кроме того, растет индекс потребительской уверенности», – говорит она.

«Об открытии «магазина будущего» заявил СТД «Петрович». Компания также активно инвестирует в улучшение клиентского сервиса и доставку, не отставая по качеству от своих европейских коллег-конкурентов (OBI, Leroy Merlin). О строительстве нового гипермаркета на Уральской улице заявил «Максидом». Одновременно можно отметить интерес DIY-ритейлеров к новым (малым) форматам. И Leroy Merlin, и OBI заявляли об уходе от гигантских к малым форматам, с площадью около 5 тыс. кв. м в составе торговых центров, однако реализации этих планов мы пока не наблюдали», – добавляет Андрей Косарев.

Иван Федяков отмечает, что меняется и покупатель. «И речь идет не только об онлайн-торговле, хотя ее роль растет год от года. Новое поколение в подавляющем своем большинстве предпочитает не вести ремонт самостоятельно, а нанимает профессиональных работников. А это оказывает влияние на многое: на затарку товара, его оформление, ведение маркетинговой политики и т. д. И в конкурентной борьбе будут побеждать те, кто лучше подстроится под новые тренды», – резюмирует он.

Мнение:

Андрей Косарев, генеральный директор Colliers International в Петербурге:

– По нашим данным, на данный момент в городе функционирует около 35 гипермаркетов различных брендов, работающих на рынке DIY, общей площадью не менее 500 тыс. кв. м. В этом году СТД «Петрович» открыл новый строительный центр с широким ассортиментом, на Выборгском шоссе. О строительстве нового гипермаркета на Уральской улице заявила компания «Максидом». На территории 38,7 тыс. кв. м планируется возвести многофункциональный комплекс, значительную часть которого будет занимать гипермаркет товаров для дома, ремонта, дизайна и строительства. В связи с уходом сети К-Rаutа расширялись и активно вели ребрендинг существующие гипермаркеты Leroy Merlin. За счет ухода сети Castorama, наоборот, произошло некоторое сжатие рынка, однако крупные игроки продолжают постепенно расширяться и улучшать сервис.

Офисный рынок Санкт-Петербурга в минувшем году продемонстрировал успешное развитие. Вакансия сократилась, арендные ставки выросли. Тем не менее, условия для массового запуска новых девелоперских проектов еще не созрели. Хотя уже и вызревают. Эксперты рассказали, при каком уровне арендных ставок, начнется активное строительство бизнес-центров.

Анамнез

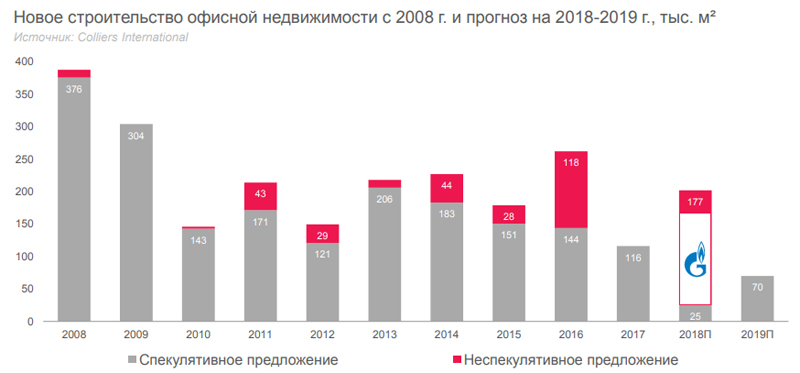

Рынок офисной недвижимости пережил кризис и перешел в фазу роста. Спрос на аренду в сегменте растет, а низкий уровень строительства новых площадей не позволяет его удовлетворить. По данным Colliers International, по итогам 2018 года, спекулятивный ввод в сегменте составил лишь около 25 тыс. кв. м. Это в 4,6 раза меньше, чем годом ранее. Для сравнения: в 2017 году сдано 116 тыс. кв. м спекулятивных офисных площадей; в 2016-м – 144 тыс., в 2015-м – 151 тыс., в 2014-м – 183 тыс., в докризисном 2013-м – 206 тыс.

Закономерным следствием ситуации стало снижение вакансии. По данным Maris в ассоциации с CBRE, средняя вакансия по рынку качественных офисных площадей по итогам 2018 года составила лишь 5,5%. За год показатель снизился на 2,2 п. п.

В результате, рост средних запрашиваемых арендных ставок достиг 5% в классе А (диапазон 1600-2200 рублей за 1 кв. м в месяц) и 4% в классе В (900-1400 рублей), говорит руководитель отдела рынков капитала и инвестиций УК Maris в ассоциации с CBRE Алексей Федоров. По данным Colliers International, средний показатель стоимости аренды 1 кв. м в классе А к концу прошлого года вырос до 1595 рублей, в классе В – до 1040 рублей.

Диагноз

Генеральный директор Colliers International в Петербурге Андрей Косарев, считает, что текущие тенденции офисного рынка являются хорошим знаком для девелоперов и уже могут служить сигналом для старта новых проектов (сегодня их запуск находится на околонулевом уровне).

«Мы проанализировали финансовые параметры строительства типового бизнес-центра класса А и пришли к выводу, что при наличии свободного участка у девелопера, новое строительство в классе А будет эффективно уже при ставке аренды 1860 рублей за кв. м в месяц (без учета НДС). Эта цифра довольно близка к текущим рыночным уровням для наиболее престижных локаций и самых качественных объектов», – говорит эксперт.

Впрочем, при этом он признает, что, если своей земли в хорошей локации у девелопера нет, то уровень арендной ставки, приемлемый для запуска нового проекта, подрастает до 2165 рублей (вводные параметры для расчета: общая площадь БЦ – 18,5 тыс. кв. м; стоимость участка на 1 кв. м общей площади объекта – 15 тыс. рублей; цена строительства – 90 тыс. на 1 кв. м; срок строительства – 2,5 года; ставка капитализации – 9%, требуемая доходность – 18%; срок заполнения – 2 года: 1-й год – 50%, 2-й – 80%, базовый – 95%; ежегодная ставка индексации арендной платы после ввода – 5%). «Принимая во внимание тренд на рост ставок, можно ожидать, что интерес к строительству высококлассных бизнес-центров повысится уже в 2019-2020 годах», - оптимистично говорит Андрей Косарев.

Делайте ваши ставки. Сдержанный оптимизм

Если сам посыл другими экспертами не оспаривается, то со столь оперативными последствиями рыночных трендов с переходом с сферу практического девелопмента согласны не все. Наиболее позитивно настроен Алексей Федоров. «Уже сегодняшние ставки обеспечивают рентабельность проектов реконструкции. И мы видим, что небольшие частные девелоперы этим пользуются, запуская по 1-2 проекта в год. Конечно, необходимым условием для успеха таких проектов является невысокая цена покупки исходного объекта. Но рынок сейчас предоставляет достаточно возможностей для таких приобретений, инвесторам есть из чего выбирать», - говорит он.

Но уже вскоре очередь должна дойти и до запуска новых проектов, считает специалист. «Для рентабельности их строительства требуется уровень ставок в 2000-2500 рублей в классе А и 1400-1700 рублей – в классе B. Учитывая имеющийся дефицит площадей, усугубляющийся постепенным уходом с рынка офисов класса С вследствие редевелопмента, мы ожидаем, что в течение года-двух требуемые уровни будут достигнуты. Более того, мы уже видим, что и крупные девелоперы поверили в перспективы рынка - новые очереди запустили «Аэропорт Сити» и «Невская Ратуша», реализует свой проект на Фонтанке компания «Ренессанс Девелопмент», - отмечает Алексей Федоров.

Его коллега, заместитель руководителя по работе с арендодателями отдела офисной недвижимости компании Maris в ассоциации с CBRE Светлана Мовчан, соглашаясь по существу, несколько сдвигает сроки запуска новых проектов: «Качественных вакантных площадей крайне мало, а растущих компаний предостаточно. То есть спрос очевиден, в связи с чем рождается предложение. Каждую неделю мы получаем информацию о новых проектах, запуск которых намечен на 2021-2022 годы. Поэтому можно спрогнозировать, то к 2023 году предложение офисной недвижимости существенно увеличится и через некоторое время мы вновь вернемся к рынку арендатора».

Николай Антонов, генеральный директор компании «МТЛ. Управление недвижимостью» (входит в ГК «Бестъ») также не верит в очень скорое начало реализации новых проектов. «Окупаемость нового качественного бизнес-центра класса А или В+ в хорошей локации начинается при ставках от 2500 рублей за кв. м. Сегодняшний уровень ставок в классе А в среднем – 1700-1900 рублей за кв. м. Рынок не дошел до тех показателей, которые побуждали бы девелоперов к закладке новых бизнес-центров. И в 2019 году вряд ли на него выйдет», - говорит эксперт.

При этом он оговаривается, что это верно, если рассматривать старую классическую модель бизнес-центра. «Если же мы посмотрим на более современные офисные пространства, будь то коворкинг или просто помещения с гибкой планировкой, мобильным и компактным размещением работающих, мы увидим, что они набирают популярность, и окупаемость у них гораздо выше. При умелом управлении в таких проектах можно снять от 2500 до 7000 рублей чистых арендных платежей с кв. м площади», - говорит Николай Антонов.

Делайте ваши ставки. Пессимизм

Наиболее пессимистично настроен управляющий директор Сети бизнес-центров «Сенатор» Дмитрий Золин, считающий, называющий самый высокий уровень арендных ставок, достаточный для активизации девелопмента в офисном сегменте.

«Для того, чтобы у девелоперов появилась серьезный интерес к строительству новых бизнес-центров, необходим рост арендных ставок от нынешних показателей примерно на 30% (на данный момент комфортными для запуска проектов стали бы ставки в районе 2,7 тыс. рублей за 1 кв. м. в месяц для объектов класса А и порядка 1,9 тыс. рублей – для класса В). Причем рост этот должен быть очень быстрым, а не «размазанным» на 2-3 года, поскольку в противном случае часть его «съедят» инфляция, снижение курса рубля по отношению к главным мировым валютам и другие факторы. И, соответственно, хорошей рентабельности у проектов по-прежнему не будет. Пока же могут появляться какие-то отдельные точечные проекты с хорошей локацией, но это будет не тренд рынка, а скорее, исключения из реальной рыночной ситуации», - уверен он.

Более того, по словам эксперта, благоприятные условия в ближайшие годы вряд ли появятся: «Арендная ставка в 2019 году продолжит расти, но, к сожалению для девелоперов, не настолько серьезными темпами, чтобы вызвать интерес к запуску строительства новых проектов. Думаю, в среднем по рынку рост составит около 10%. Какие-то объекты, возможно подорожают сильнее, какие-то слабее, но в среднем показатель будет примерно такой».

«При существующих трендах, я пока не вижу очевидных перспектив для развития девелопмента в офисном сегменте. Вакансия, действительно, низкая, арендные ставки, действительно, растут. Но происходит это очень невысокими темпами. Их явно недостаточно, чтобы запустить активное строительство новых бизнес-центров. И пока действуют нынешние тренды, я не вижу оснований предполагать изменения на рынке. Судите сами: ключевая ставка снова начала расти, инфляция находится на довольно высоком уровне, рубль в очередной раз сильно просел по отношению к доллару и евро (а надо понимать, что в качественных офисных центрах по-прежнему велика доля импортного оборудования и стройматериалов). По совокупности все это не дает оснований прогнозировать активный девелопмент в этом сегменте», - резюмирует Дмитрий Золин.

«Младшие братья» гостиниц – апарт-отели – все более активно вторгаются на рынок объектов временного размещения. Особенно характерно это для Санкт-Петербурга, где преобладают сервисные апарт-проекты, а не псевдожилье. Эксперты считают, что тренд сохранится, если развитие сегмента апартаментов не будет сдерживаться искусственно.

В последнее время апартаменты являются самым динамично развивающимся сегментом недвижимости. И прошлый год не стал исключением. По данным Knight Frank St Petersburg, на конец 2018 года в Петербургской агломерации число строящихся апартаментов составило 16,4 тыс. юнитов, а их суммарная площадь – 694 тыс. кв. м. За последние два года показатель увеличился в три раза.

«В 2018 году реализовано около 4 тыс. апартаментов, что на 54% больше результата предыдущего года. Основная доля спроса пришлась на формат сервисных апартаментов», - отмечает руководитель отдела исследований Knight Frank St Petersburg Светлана Московченко. При этом средняя цена на апартаменты сервисного формата в Санкт-Петербурге за 2018 год выросла на 9%.По ее оценке это связано с ростом популярности сегмента у покупателей, а также с повышением строительной готовности ряда проектов.

Показательно, что цены выросли, несмотря на рост предложения в сегменте, которое по итогам 2018 года составило более 6 тыс. апартаментов, что на 10% больше, чем в конце 2017 года.

«Мягкая сила» апартов

Всего несколько лет назад говорить о сколько-нибудь заметной конкуренции классическим гостиницам со стороны апарт-отелей не приходилось. Сегодня же это факт, единодушно признаваемый всеми экспертами, опрошенными «Строительным Еженедельником».

Особенно характерно это для Северной столицы, в которой, в отличие, например, от Москвы, среди апарт-проектов преобладают сервисные апартаменты, а не псевдожилье. И тренд этот сохраняется. По оценке экспертов Knight Frank St Petersburg, сравнению с итогами 2017 годом количество рекреационных и элитных проектов, представленных на рынке, не изменилось. В то же время доля сервисных проектов увеличилась на 11 п. п., а суммарная площадь апартаментов этого формата (строящихся и находящихся в продаже) превысила 400 тыс. кв. м.

По данным Colliers International, в Петербурге функционирует восемь сервисных апарт-отелей, которые суммарно насчитывают 3,67 тыс. юнитов. Этот объем предложения в сфере временного проживания уже невозможно не замечать. Хотя, конечно, пока он значительно уступает номерному фонду классических гостиниц, который на конец 2018 года 22,3 тыс. номеров в 173 отелях (без учета хостелов и мини-отелей).

«Принимая во внимание темпы роста рынка и спроса на нем, можно уверенно говорить о том, что апартаменты уже сейчас составляют конкуренцию демократичным гостиницам города – как по набору оказываемых услуг, так и на уровне проводимой ценовой политики», - отмечает заместитель директора департамента консалтинга Colliers International Евгения Тучкова.

С ней согласны и другие эксперты. «В сегменте три-четыре звезды апарт-отели уже сейчас составляют заметную конкуренцию классическим гостиницам. Качественных сетевых трехзвездочных отелей в Петербурге совершенно недостаточно. Думаю, что именно за счет конкуренции со стороны апарт-отелей гостиницы не получили от мундиаля того результата, на который они рассчитывали. Взрывного спроса там не увидели, а апартаменты во время чемпионата были заполнены на 90% и более, оттянув на себя часть туристического потока. Операторы классических гостиничных сетей в 2018 году неоднократно смотрели AVENUE APART, и это косвенно свидетельствует о том, что нас воспринимают как серьезных конкурентов, с которыми придется считаться», - подчеркивает Николай Антонов, генеральный директор компании «МТЛ. Управление недвижимостью» (входит в ГК «Бестъ»).

Плюсы и минусы

Успешность апарт-отелей характерна именно для среднего ценового сегмента и связана, по мнению специалистов, с двумя определяющими факторами. Во-первых, как уже отмечалось, это дефицит номерного предложения в классе «три звезды». По данным Colliers International, если по количеству гостиниц в общей структуре преобладают трехзвездочные отели, то по числу номеров более половины фонда в Петербурге позиционируется в категории «четыре звезды». А во-вторых, формат апарта, в котором предусмотрен кухонный уголок, позволяет сэкономить на питании в кафе и ресторанах, что немаловажно для гостей следящих за бюджетом поездки.

«Апарт-отели, такие как например Vertical на Московском проспекте, отличаются от гостиниц только тем, что там есть место, где можно самостоятельно приготовить еду. Это не преимущество или недостаток формата, а скорее плюс для арендатора. К тому же он может управлять количеством сервисных услуг, сократив свои затраты на проживание», - отмечает управляющий директор центра развития недвижимости Becar Asset Management Ольга Шарыгина.

Есть у сервисных апартаментов и другие плюсы. «Апарт-отели выигрывают у классических отелей за счет новизны зданий и внутренней отделки. Номера в них оборудованы кухнями с посудой и бытовой техникой. Третий плюс – возможность размещения на более длительный срок. По стоимости проживания апартаменты находятся между обычными квартирами и гостиничными номерами. Кроме того, далеко не все трехзвездочные отели оборудованы собственным подземным паркингом», - говорит Николай Антонов.

К недостаткам апарт-отелей, по его мнению, следует отнести то, что некоторые из них закладываются в районах, не представляющих туристического интереса. «Однако при правильном подходе к управлению и эти проекты можно вывести на хорошие показатели по доходности», - полагает эксперт.

Еще одним проблемным моментом является разнородность собственников юнитов в апарт-проектах. «Если мы посмотрим на те объекты, что сертифицированы частично: например, этаж или отдельные номера, то здесь в соседях могут оказаться как туристы, так и обычные жильцы. Как правило, эти два сегмента друг с другом плохо сосуществуют», - отмечает Ольга Шарыгина.

Всерьез и надолго

По мнению специалистов, конкуренция между апарт-отелями и классическими гостиницами в ближайшей перспективе будет только расти. Просто в силу динамичного развития сегмента апртаментов. «В 2019 году в продажу могут выйти 12,9 тыс. юнитов суммарной площадью 631 тыс. кв. м, из которых около трети составляют номера в сервисных проектах. В течение ближайших 3-4 лет гостиничный рынок пополнит еще около 11,7 тыс. апартаментов», - говорит Светлана Московченко.

«Если развитие сегмента апарт-отелей не будет приостановлено искусственно, тренд на резкий рост номерного фонда, который принадлежит множеству мелких собственников, будет развиваться прежними темпами в 2019-м и далее до 2022 года. Затем рынок почувствует насыщение, апарт-отели начнут конкурировать не только с гостиницами, но и друг с другом», - считает Николай Антонов.

Кроме того, эксперты ожидают как роста качества управлениям апарт-проектами, так и появления таких объектов более высокого класса. «Серьезную конкуренцию отелям более высокого уровня также могут составить апарт-отели, которые будут управляться известными международными операторами», - отмечает Светлана Московченко.

С ней соглашается Евгения Тучкова. «С ростом рынка, привлечением к управлению апарт-отелями профессиональных международных операторов, туристы могут рассчитывать не только на более широкий выбор, но и более высокий уровень сервиса. Рынок быстро эволюционирует, и мы ожидаем, что в ближайшее время в Петербурге появятся также первые проекты премиум-класса», - полагает она.

«Еще один тренд – расширение компетенций управляющих компаний в сторону предоставления гостиничных услуг. Управляющие превращаются в гостиничных операторов, работающих с гостями, но одновременно совершенствуются в работе с собственниками номеров, с доходностью и издержками. В следующем году на рынке начнут формироваться стандарты управления такими комплексами», - добавляет Николай Антонов.

Мнение

Ольга Шарыгина, управляющий директор центра развития недвижимости Becar Asset Management:

- Но я бы не ставила сервисные апарт-отели и классические гостиницы по разные стороны баррикад, поскольку это все же один сегмент. Безусловно, апартаменты оттягивают на себя часть туристического потока, но его объема пока достаточно. С учетом меняющегося законодательства и необходимости сертификации средств размещения сегмент отелей существенно прирастет за счет сертифицированных отелей и апарт-комплексов.