В ожидании больших ставок. Эксперты спрогнозировали, когда начнется активное офисное строительство

Офисный рынок Санкт-Петербурга в минувшем году продемонстрировал успешное развитие. Вакансия сократилась, арендные ставки выросли. Тем не менее, условия для массового запуска новых девелоперских проектов еще не созрели. Хотя уже и вызревают. Эксперты рассказали, при каком уровне арендных ставок, начнется активное строительство бизнес-центров.

Анамнез

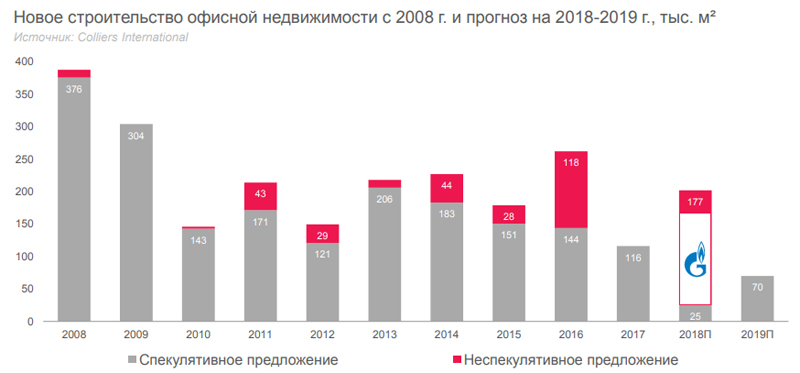

Рынок офисной недвижимости пережил кризис и перешел в фазу роста. Спрос на аренду в сегменте растет, а низкий уровень строительства новых площадей не позволяет его удовлетворить. По данным Colliers International, по итогам 2018 года, спекулятивный ввод в сегменте составил лишь около 25 тыс. кв. м. Это в 4,6 раза меньше, чем годом ранее. Для сравнения: в 2017 году сдано 116 тыс. кв. м спекулятивных офисных площадей; в 2016-м – 144 тыс., в 2015-м – 151 тыс., в 2014-м – 183 тыс., в докризисном 2013-м – 206 тыс.

Закономерным следствием ситуации стало снижение вакансии. По данным Maris в ассоциации с CBRE, средняя вакансия по рынку качественных офисных площадей по итогам 2018 года составила лишь 5,5%. За год показатель снизился на 2,2 п. п.

В результате, рост средних запрашиваемых арендных ставок достиг 5% в классе А (диапазон 1600-2200 рублей за 1 кв. м в месяц) и 4% в классе В (900-1400 рублей), говорит руководитель отдела рынков капитала и инвестиций УК Maris в ассоциации с CBRE Алексей Федоров. По данным Colliers International, средний показатель стоимости аренды 1 кв. м в классе А к концу прошлого года вырос до 1595 рублей, в классе В – до 1040 рублей.

Диагноз

Генеральный директор Colliers International в Петербурге Андрей Косарев, считает, что текущие тенденции офисного рынка являются хорошим знаком для девелоперов и уже могут служить сигналом для старта новых проектов (сегодня их запуск находится на околонулевом уровне).

«Мы проанализировали финансовые параметры строительства типового бизнес-центра класса А и пришли к выводу, что при наличии свободного участка у девелопера, новое строительство в классе А будет эффективно уже при ставке аренды 1860 рублей за кв. м в месяц (без учета НДС). Эта цифра довольно близка к текущим рыночным уровням для наиболее престижных локаций и самых качественных объектов», – говорит эксперт.

Впрочем, при этом он признает, что, если своей земли в хорошей локации у девелопера нет, то уровень арендной ставки, приемлемый для запуска нового проекта, подрастает до 2165 рублей (вводные параметры для расчета: общая площадь БЦ – 18,5 тыс. кв. м; стоимость участка на 1 кв. м общей площади объекта – 15 тыс. рублей; цена строительства – 90 тыс. на 1 кв. м; срок строительства – 2,5 года; ставка капитализации – 9%, требуемая доходность – 18%; срок заполнения – 2 года: 1-й год – 50%, 2-й – 80%, базовый – 95%; ежегодная ставка индексации арендной платы после ввода – 5%). «Принимая во внимание тренд на рост ставок, можно ожидать, что интерес к строительству высококлассных бизнес-центров повысится уже в 2019-2020 годах», - оптимистично говорит Андрей Косарев.

Делайте ваши ставки. Сдержанный оптимизм

Если сам посыл другими экспертами не оспаривается, то со столь оперативными последствиями рыночных трендов с переходом с сферу практического девелопмента согласны не все. Наиболее позитивно настроен Алексей Федоров. «Уже сегодняшние ставки обеспечивают рентабельность проектов реконструкции. И мы видим, что небольшие частные девелоперы этим пользуются, запуская по 1-2 проекта в год. Конечно, необходимым условием для успеха таких проектов является невысокая цена покупки исходного объекта. Но рынок сейчас предоставляет достаточно возможностей для таких приобретений, инвесторам есть из чего выбирать», - говорит он.

Но уже вскоре очередь должна дойти и до запуска новых проектов, считает специалист. «Для рентабельности их строительства требуется уровень ставок в 2000-2500 рублей в классе А и 1400-1700 рублей – в классе B. Учитывая имеющийся дефицит площадей, усугубляющийся постепенным уходом с рынка офисов класса С вследствие редевелопмента, мы ожидаем, что в течение года-двух требуемые уровни будут достигнуты. Более того, мы уже видим, что и крупные девелоперы поверили в перспективы рынка - новые очереди запустили «Аэропорт Сити» и «Невская Ратуша», реализует свой проект на Фонтанке компания «Ренессанс Девелопмент», - отмечает Алексей Федоров.

Его коллега, заместитель руководителя по работе с арендодателями отдела офисной недвижимости компании Maris в ассоциации с CBRE Светлана Мовчан, соглашаясь по существу, несколько сдвигает сроки запуска новых проектов: «Качественных вакантных площадей крайне мало, а растущих компаний предостаточно. То есть спрос очевиден, в связи с чем рождается предложение. Каждую неделю мы получаем информацию о новых проектах, запуск которых намечен на 2021-2022 годы. Поэтому можно спрогнозировать, то к 2023 году предложение офисной недвижимости существенно увеличится и через некоторое время мы вновь вернемся к рынку арендатора».

Николай Антонов, генеральный директор компании «МТЛ. Управление недвижимостью» (входит в ГК «Бестъ») также не верит в очень скорое начало реализации новых проектов. «Окупаемость нового качественного бизнес-центра класса А или В+ в хорошей локации начинается при ставках от 2500 рублей за кв. м. Сегодняшний уровень ставок в классе А в среднем – 1700-1900 рублей за кв. м. Рынок не дошел до тех показателей, которые побуждали бы девелоперов к закладке новых бизнес-центров. И в 2019 году вряд ли на него выйдет», - говорит эксперт.

При этом он оговаривается, что это верно, если рассматривать старую классическую модель бизнес-центра. «Если же мы посмотрим на более современные офисные пространства, будь то коворкинг или просто помещения с гибкой планировкой, мобильным и компактным размещением работающих, мы увидим, что они набирают популярность, и окупаемость у них гораздо выше. При умелом управлении в таких проектах можно снять от 2500 до 7000 рублей чистых арендных платежей с кв. м площади», - говорит Николай Антонов.

Делайте ваши ставки. Пессимизм

Наиболее пессимистично настроен управляющий директор Сети бизнес-центров «Сенатор» Дмитрий Золин, считающий, называющий самый высокий уровень арендных ставок, достаточный для активизации девелопмента в офисном сегменте.

«Для того, чтобы у девелоперов появилась серьезный интерес к строительству новых бизнес-центров, необходим рост арендных ставок от нынешних показателей примерно на 30% (на данный момент комфортными для запуска проектов стали бы ставки в районе 2,7 тыс. рублей за 1 кв. м. в месяц для объектов класса А и порядка 1,9 тыс. рублей – для класса В). Причем рост этот должен быть очень быстрым, а не «размазанным» на 2-3 года, поскольку в противном случае часть его «съедят» инфляция, снижение курса рубля по отношению к главным мировым валютам и другие факторы. И, соответственно, хорошей рентабельности у проектов по-прежнему не будет. Пока же могут появляться какие-то отдельные точечные проекты с хорошей локацией, но это будет не тренд рынка, а скорее, исключения из реальной рыночной ситуации», - уверен он.

Более того, по словам эксперта, благоприятные условия в ближайшие годы вряд ли появятся: «Арендная ставка в 2019 году продолжит расти, но, к сожалению для девелоперов, не настолько серьезными темпами, чтобы вызвать интерес к запуску строительства новых проектов. Думаю, в среднем по рынку рост составит около 10%. Какие-то объекты, возможно подорожают сильнее, какие-то слабее, но в среднем показатель будет примерно такой».

«При существующих трендах, я пока не вижу очевидных перспектив для развития девелопмента в офисном сегменте. Вакансия, действительно, низкая, арендные ставки, действительно, растут. Но происходит это очень невысокими темпами. Их явно недостаточно, чтобы запустить активное строительство новых бизнес-центров. И пока действуют нынешние тренды, я не вижу оснований предполагать изменения на рынке. Судите сами: ключевая ставка снова начала расти, инфляция находится на довольно высоком уровне, рубль в очередной раз сильно просел по отношению к доллару и евро (а надо понимать, что в качественных офисных центрах по-прежнему велика доля импортного оборудования и стройматериалов). По совокупности все это не дает оснований прогнозировать активный девелопмент в этом сегменте», - резюмирует Дмитрий Золин.

На рынке складской недвижимости Санкт-Петербурга наблюдается нехватка вакантных площадей. Тем не менее, по оценкам экспертов, хотя интерес к реализации спекулятивных проектов уже проявляется, схема built-to-suit сохраняет доминирующее положение в сфере девелопмента.

Не складно

Эксперты отмечают, что уровень вакансии на петербургском рынке складской недвижимости достиг критических значений. По словам генерального директора Maris в ассоциации с CBRE Бориса Мошенского, по состоянию на конец 2018 года свободно было лишь около 3% (в классе А – 3,2%, в классе – 2,7%) площадей сегмента (общий их объем составляет примерно 2,84 млн кв. м). Он напоминает, что уровень вакансии по итогам 2017 года составлял 5%, 2015-го – 6%.

Такое положение стало прямым следствием длящегося уже несколько лет снижения объемов ввода новых складских комплексов. Так, в 2018 году в сегменте в эксплуатацию введено всего 71 тыс. кв. м площадей; в 2017-м – 126 тыс. кв. м, в 2016-м – 243 тыс. кв. м (данные Maris в ассоциации с CBRE; другие консалтинговые компании приводят несколько иные цифры, но и они в целом отражают ту же тенденцию).

Ситуация усугубляется тем, что не менее половины от общего объема вводящихся складов, строятся по схеме built-to-suit, то есть с заданными требованиями под конкретного пользователя и, соответственно, на рынок аренды не выходят.

В результате образовался достаточно заметный дефицит вакантных арендопригодных площадей. Особенно это касается больших помещений. «Вариантов аренды крупных блоков на рынке практически нет», - констатирует директор департамента складской и индустриальной недвижимости East Real Маргарита Чугаева. При этом, по ее мнению, интересно то, что этот фактор пока слабо повлиял на позицию, занимаемою арендаторами, привыкшими жить в условиях «рынка покупателя». «Потенциальные клиенты все равно диктуют свои условия и ожидают от арендодателей высокого качества предоставляемых услуг», – говорит эксперт.

Сокращение уровня вакансии толкнуло арендные ставки вверх. По оценке экспертов Maris в ассоциации с CBRE в классе А за 2018 год средняя цена выросла с 480 рублей за 1 кв. м в месяц (включая НДС и эксплуатационные платежи) до 520 рублей; в классе В – с 435 до 440 рублей. По данным Knight Frank St Petersburg, по итогам 2018 года показатель средневзвешенной запрашиваемой ставки аренды в качественных складских комплексах составил 473 рубля за 1 кв. м в месяц (включая НДС и операционные расходы), увеличившись на 5% по сравнению с концом 2017 года. Особенно заметное увеличение средней ставки произошло в складах класса А – 8,6% за год.

Время строить?

В целом, по оценке Бориса Мошенского, ситуация в полной мере созрела для активизации девелоперских проектов на рынке складской недвижимости, в том числе в спекулятивном формате. И в самом деле, в этой сфере уже в 2018 году стало заметно оживление. «В этом году мы, наконец, увидели интерес девелоперов к спекулятивным объектам. За год вышло несколько новых проектов класса А в том числе: «Логопарк Троицкий» (корпус А1а, 12 тыс. кв. м); «Осиновая Роща» (38 тыс. кв. м); логопарк «М-10» (30 тыс. кв. м), складской комплекс Re-Forma (31 тыс. кв. м)», – рассказывает Маргарита Чугаева.

Впрочем, по мнению экспертов, большинство девелоперов еще занимают выжидательную позицию, и ожидать бума строительства спекулятивных складов пока не приходится. В условиях сильной волатильности экономической ситуации в стране в целом компании предпочитают строить под конкретного заказчика.

«На 2019 год новых спекулятивных проектов пока не было заявлено. Низкая вакансия вызывает интерес девелоперов к проектам built-to-suit или строительства склада под нескольких клиентов. Без клиента в следующем году пока строить не торопятся», – говорит Маргарита Чугаева.

С ней согласен коммерческий директор компании «А Плюс Девелопмент» Антон Бондаренко отмечающий, что низкий спрос – только один из текущих трендов, другой заключается в том, что взрывного спроса на склады пока тоже нет, и в целом рынок находится в более-менее уравновешенном состоянии. «На мой взгляд, снижение уровня вакансии не приведет к большому всплеску девелоперской активности на складском рынке. Сегодня ситуация в Петербурге стабильна – площади постепенно заполняются. Учитывая уровень спроса, можно ожидать, что новые проекты в регионе продолжат появляться с той же частотой (то есть, относительно редко, – прим. ред.)», – говорит он.

«Мы не ожидаем всплеска стройки спекулятивных проектов в 2019 году. Поскольку схема built-to-suit уже отработана, многие девелоперы предпочитают не рисковать, и придерживаться данного формата. Поэтому доля спекулятивных проектов все еще очень мала», – добавляет заместитель генерального директора Knight Frank St Petersburg Михаил Тюнин.

Спекулятивные проекты в хороших локациях будут появляться в небольших объемах, так как спрос на них в Петербурге и Ленобласти стабилен, отмечает Антон Бондаренко. «Сегодня если девелопер построит спекулятивный склад площадью от 20 до 40 тысяч кв. м, то арендатор на него найдется быстро. Однако не все так просто. Во-первых, достаточно непросто привлечь инвестиции для реализации такого проекта. Во-вторых, у арендаторов все чаще возникают дополнительные требования к складам, поэтому растет спрос именно на проекты built-to-suit», – заключает эксперт.

Что год грядущий нам готовит?

Несмотря на это, эксперты ожидают в будущем году существенного роста объемов ввода новых складских площадей. По мнению Бориса Мошенского, рост составит порядка 160 тыс. кв. м, что выше показателя не только 2018 года, но и 2017-го. По предварительным оценкам Knight Frank St Petersburg, в 2019 году девелоперами заявлено к вводу около 200-210 тыс. кв. м качественных складских площадей.

При этом эксперты полагают, что введенных в эксплуатацию новых складов хватит только на то, чтобы удовлетворить текущий спрос, и роста свободных площадей не ожидают. «Мы не прогнозируем существенного увеличения уровня вакантных помещений в связи с тем, что практика ввода складов, заполненных арендаторами на этапе строительства, сохраняется», – говорит Михаил Тюнин

«Если не произойдет перемен на уровне макроэкономики, то ожидать глобальных изменений на складском рынке в 2019 году не стоит. Вероятно, продолжат развиваться тренды нынешнего года. Доминировать в сегменте продолжит формат built-to-suit, который в условиях нестабильности экономики все более интересен как девелоперам, так инвесторам», - считает Антон Бондаренко.

Однако, не исключены и новые вводные. «Возможный выход на рынок спекулятивного проекта известного как «Логопарк Колпино», может существенно изменить данное соотношение (пропорцию реализации спекулятивных проектов и формата built-to-suit – прим. ред.) – суммарно, объем заявленных помещений в нем – более 350 тыс. кв. м», – отмечает Михаил Тюнин.

Кроме того, эксперты ожидают продолжения роста арендных ставок – как в силу дефицита предложения, так и из-за роста НДС с начала 2019 года с 18% до 20%.

По оценке Сбербанка, средняя процентная ставка по кредиту в рамках проектного финансирования в целом по рынку составит около 7-8%. В банке считают, что это совсем немного. Однако игроки рынка полагают иначе.

Цифры на бочку

Как известно, система финансирования жилищного строительства находится в стадии кардинального реформирования. Законодательные изменения лишили девелоперов права на прямое привлечение средств граждан. Вкратце принцип новой схемы таков: застройщик получает в банке кредитную линию на возведение объекта. Дольщики, приобретая квартиры, вносят свои средства на эскроу-счета. Когда объект сдан, этими деньгами гасится кредит, а «излишек» идет в прибыль девелоперу.

Но самую важную для девелоперов деталь этой схемы – размер процентной ставки по кредиту в рамках проектного финансирования – банки комментировали крайне неохотно, по возможности избегая конкретных цифр. Соответственно, прогнозы экспертов во многом зависели от степени их пессимизма; самые мрачные достигали 18% годовых.

И вот представитель крупнейшего игрока рынка «раскрыл карты». По словам директора дивизиона «Кредитные продукты и процессы» Сбербанка Сергея Бессонова, ставка по кредитам для застройщиков жилья в рамках проектного финансирования может колебаться во время жизненного цикла кредита от 12% до 4,5-6% годовых и в среднем составит 7-8% годовых.

«В наших кредитных продуктах для девелоперов предполагается, что есть базовая, рыночная ставка, и есть специальная, которая начисляется на долю кредита, эквивалентную сумме средств по эскроу. По мере наполнения эскроу-счетов по проекту стоимость кредитования для девелоперов будет снижаться, а в момент раскрытия эскроу-счетов – снова вырастет», – рассказал он.

Таким образом, выше всего стоимость кредитных средств для девелоперов жилья будет в момент, когда на эскроу-счетах не будет денег дольщиков, ниже всего – в момент наличия на эскроу-счетах денег за 100% проданных квартир. «Чем активнее продажи на инвестиционной стадии, тем ниже средневзвешенная ставка, в целом же по рынку, как мы ожидаем, она будет ближе к 8%», – уточнил Сергей Бессонов.

Ранее председатель Северо-Западного банка Сбербанка России Виктор Вентимилла Алонсо заявил, что не ждет скачка цен из-за изменения правил игры. «Мы убеждены, что переход на проектное финансирование застройщиков не должно привести к существенному росту цен на новостройки. Дело в том, что процентная ставка по кредиту девелоперу (после того, как сумма средств на эскроу-счетах достигнет объема кредита) снижается вдвое, а при существенном его превышении – может снизиться почти до нуля. Таким образом, в среднем она будет сравнительно невелика», – отмечал он, оговорившись при этом, что не исключает роста цен на жилье по рыночным причинам.

Смутные сомнения

Застройщики рады, что их сориентировали по предполагаемым ставкам, но не понимают, как введение новой системы может не отразиться на цене жилья в новостройках.

«Сбербанк – один из крупнейших игроков банковского рынка, обсуждающий такие вопросы непосредственно с Центробанком. И раз он решил озвучить свои предложения, значит просчитал свои риски и оперирует уже проанализированными данными. Можно ориентироваться на эти цифры, поскольку предложение других банков будет, видимо, примерно на том же уровне», - считает начальник отдела продаж компании «БФА-Девелопмент» Светлана Денисова.

У некоторых заявленный уровень процентной ставки вызывает вопросы. «Не совсем понятно, почему начальная ставка обозначена в размере 12%, когда сейчас проектное финансирование можно получить по меньшей ставке, в среднем, под 9-10% годовых. Однако в любом случае мы получили ориентир по ставкам, который банки считают для себя приемлемым. Нам остается только принять эту информацию к сведению. Она позволит оценить стоимость удорожания строительства и продаж недвижимости при работе по новой схеме», - говорит директор департамента недвижимости Группы ЦДС Сергей Терентьев.

Светлана Денисова отмечает, что процентные ставки не могут быть едиными для всех – они будут весьма существенно отличаться в зависимости от банка, девелопера, конкретного проекта и множества иных факторов. «Озвученные процентные ставки - 7-8% - реальны только для крупных застройщиков, для небольших строительных компаний средние ставки будут доходить до 12%, что вполне соответствует рынку», - добавляет генеральный директор MASTER Development Вячеслав Семененко.

За все заплатит покупатель

Но главное, игроки рынка убеждены, что новая система финансирования жилищного строительства, которая в соответствии с последними изменениями в 214-ФЗ, будет обязательна в том числе и для объектов, строительство которых началось задолго до корректировок, неминуемо приведет к росту цен. Логика девелоперов проста и неопровержима: раньше деньги дольщиков были для строителей «бесплатными», теперь за них придется платить банку. Больше будет процент или меньше – разговор отдельный, но он в любом случае будет. И чтобы сохранить рентабельность для себя, застройщик переложит (хотя бы отчасти) эти затраты на покупателя, то есть рост цен неизбежен.

«Очень сложно делать какие-то оценки в этой ситуации, у рынка просто нет выбора. На мой взгляд, это скорее пессимистичная картина. Себестоимость строительства вырастет, по разным оценкам до 20%. И, разумеется, это увеличит продажную стоимость жилья. И однозначно приведет к снижению спроса. В объеме продаж падение может достигать и 50%», -говорит Вячеслав Семененко.

С ним согласна директор по развитию Компании Л1 Надежда Калашникова, которая считает, что в итоге реформы выживут только те компании, которые имеют серьезный собственный финансовый ресурс. «Заявленные цифры, вроде бы, небольшие. Но и они слишком высоки, если учитывать и дополнительные факторы: усложнение процесса, рост НДС на 2 п.п., снижение покупательной способности граждан. В сложившихся условиях работающую экономику проекта при такой процентной ставке получить – большая проблема. И если цены продаж жилья вырастут в итоге, скажем, на лишь 10-15%, то рынок сожмется в гораздо большей степени», - уверена она.

«Такое явление, как низкие цены на жилье на стадии котлована будут уходить в прошлое. Покупатель будет платить стоимость уже готовой квартиры. И убедить его внести деньги еще на ранней стадии, чтобы у застройщика была пониже итоговая средняя ставка по кредиту – это отдельная проблема. В любом случае рынок ждет очередная «зона турбулентности» - как девелоперов, так и покупателей», - резюмирует Светлана Денисова.

Кстати:

Алексей Ефремов, вице-президент по финансам и экономике Группы RBI:

- Сегодня средняя цена в сегменте комфорт-класса составляет 100 тыс. рублей за кв. метр, из которых 90 тыс. – себестоимость. Таким образом, при среднем сроке строительства в 2-3 года, среднегодовая потребность проекта в финансировании составляет 50% себестоимости, т.е. 45 тыс. рублей. Рыночная структура финансирования проекта пока следующая: 10% – девелопер, 30% – банк, 60% – средства дольщиков. Т.е. из 45 тыс. рублей среднегодовой потребности в финансировании 27 тыс. обеспечивали дольщики. Застройщик не платил за их привлечение – для него это были бесплатные средства. Теперь эти средства он будет вынужден брать у банка – и платить за это 5-6% годовых из расчета 3 года. Таким образом, себестоимость вырастает на дополнительные 4 тыс. рублей, до 94 тыс. Это сразу снижает прибыль компании с 10 до 6 тыс. рублей, т.е. на 40%. Очень существенно! Причем в данном кейсе, который основан на реальных цифрах, еще не учтен фактор увеличения НДС на 2 п.п. с начала 2019 года.