Отельный передел. Сервисные апартаменты все заметнее вторгаются на рынок гостиничных услуг

«Младшие братья» гостиниц – апарт-отели – все более активно вторгаются на рынок объектов временного размещения. Особенно характерно это для Санкт-Петербурга, где преобладают сервисные апарт-проекты, а не псевдожилье. Эксперты считают, что тренд сохранится, если развитие сегмента апартаментов не будет сдерживаться искусственно.

В последнее время апартаменты являются самым динамично развивающимся сегментом недвижимости. И прошлый год не стал исключением. По данным Knight Frank St Petersburg, на конец 2018 года в Петербургской агломерации число строящихся апартаментов составило 16,4 тыс. юнитов, а их суммарная площадь – 694 тыс. кв. м. За последние два года показатель увеличился в три раза.

«В 2018 году реализовано около 4 тыс. апартаментов, что на 54% больше результата предыдущего года. Основная доля спроса пришлась на формат сервисных апартаментов», - отмечает руководитель отдела исследований Knight Frank St Petersburg Светлана Московченко. При этом средняя цена на апартаменты сервисного формата в Санкт-Петербурге за 2018 год выросла на 9%.По ее оценке это связано с ростом популярности сегмента у покупателей, а также с повышением строительной готовности ряда проектов.

Показательно, что цены выросли, несмотря на рост предложения в сегменте, которое по итогам 2018 года составило более 6 тыс. апартаментов, что на 10% больше, чем в конце 2017 года.

«Мягкая сила» апартов

Всего несколько лет назад говорить о сколько-нибудь заметной конкуренции классическим гостиницам со стороны апарт-отелей не приходилось. Сегодня же это факт, единодушно признаваемый всеми экспертами, опрошенными «Строительным Еженедельником».

Особенно характерно это для Северной столицы, в которой, в отличие, например, от Москвы, среди апарт-проектов преобладают сервисные апартаменты, а не псевдожилье. И тренд этот сохраняется. По оценке экспертов Knight Frank St Petersburg, сравнению с итогами 2017 годом количество рекреационных и элитных проектов, представленных на рынке, не изменилось. В то же время доля сервисных проектов увеличилась на 11 п. п., а суммарная площадь апартаментов этого формата (строящихся и находящихся в продаже) превысила 400 тыс. кв. м.

По данным Colliers International, в Петербурге функционирует восемь сервисных апарт-отелей, которые суммарно насчитывают 3,67 тыс. юнитов. Этот объем предложения в сфере временного проживания уже невозможно не замечать. Хотя, конечно, пока он значительно уступает номерному фонду классических гостиниц, который на конец 2018 года 22,3 тыс. номеров в 173 отелях (без учета хостелов и мини-отелей).

«Принимая во внимание темпы роста рынка и спроса на нем, можно уверенно говорить о том, что апартаменты уже сейчас составляют конкуренцию демократичным гостиницам города – как по набору оказываемых услуг, так и на уровне проводимой ценовой политики», - отмечает заместитель директора департамента консалтинга Colliers International Евгения Тучкова.

С ней согласны и другие эксперты. «В сегменте три-четыре звезды апарт-отели уже сейчас составляют заметную конкуренцию классическим гостиницам. Качественных сетевых трехзвездочных отелей в Петербурге совершенно недостаточно. Думаю, что именно за счет конкуренции со стороны апарт-отелей гостиницы не получили от мундиаля того результата, на который они рассчитывали. Взрывного спроса там не увидели, а апартаменты во время чемпионата были заполнены на 90% и более, оттянув на себя часть туристического потока. Операторы классических гостиничных сетей в 2018 году неоднократно смотрели AVENUE APART, и это косвенно свидетельствует о том, что нас воспринимают как серьезных конкурентов, с которыми придется считаться», - подчеркивает Николай Антонов, генеральный директор компании «МТЛ. Управление недвижимостью» (входит в ГК «Бестъ»).

Плюсы и минусы

Успешность апарт-отелей характерна именно для среднего ценового сегмента и связана, по мнению специалистов, с двумя определяющими факторами. Во-первых, как уже отмечалось, это дефицит номерного предложения в классе «три звезды». По данным Colliers International, если по количеству гостиниц в общей структуре преобладают трехзвездочные отели, то по числу номеров более половины фонда в Петербурге позиционируется в категории «четыре звезды». А во-вторых, формат апарта, в котором предусмотрен кухонный уголок, позволяет сэкономить на питании в кафе и ресторанах, что немаловажно для гостей следящих за бюджетом поездки.

«Апарт-отели, такие как например Vertical на Московском проспекте, отличаются от гостиниц только тем, что там есть место, где можно самостоятельно приготовить еду. Это не преимущество или недостаток формата, а скорее плюс для арендатора. К тому же он может управлять количеством сервисных услуг, сократив свои затраты на проживание», - отмечает управляющий директор центра развития недвижимости Becar Asset Management Ольга Шарыгина.

Есть у сервисных апартаментов и другие плюсы. «Апарт-отели выигрывают у классических отелей за счет новизны зданий и внутренней отделки. Номера в них оборудованы кухнями с посудой и бытовой техникой. Третий плюс – возможность размещения на более длительный срок. По стоимости проживания апартаменты находятся между обычными квартирами и гостиничными номерами. Кроме того, далеко не все трехзвездочные отели оборудованы собственным подземным паркингом», - говорит Николай Антонов.

К недостаткам апарт-отелей, по его мнению, следует отнести то, что некоторые из них закладываются в районах, не представляющих туристического интереса. «Однако при правильном подходе к управлению и эти проекты можно вывести на хорошие показатели по доходности», - полагает эксперт.

Еще одним проблемным моментом является разнородность собственников юнитов в апарт-проектах. «Если мы посмотрим на те объекты, что сертифицированы частично: например, этаж или отдельные номера, то здесь в соседях могут оказаться как туристы, так и обычные жильцы. Как правило, эти два сегмента друг с другом плохо сосуществуют», - отмечает Ольга Шарыгина.

Всерьез и надолго

По мнению специалистов, конкуренция между апарт-отелями и классическими гостиницами в ближайшей перспективе будет только расти. Просто в силу динамичного развития сегмента апртаментов. «В 2019 году в продажу могут выйти 12,9 тыс. юнитов суммарной площадью 631 тыс. кв. м, из которых около трети составляют номера в сервисных проектах. В течение ближайших 3-4 лет гостиничный рынок пополнит еще около 11,7 тыс. апартаментов», - говорит Светлана Московченко.

«Если развитие сегмента апарт-отелей не будет приостановлено искусственно, тренд на резкий рост номерного фонда, который принадлежит множеству мелких собственников, будет развиваться прежними темпами в 2019-м и далее до 2022 года. Затем рынок почувствует насыщение, апарт-отели начнут конкурировать не только с гостиницами, но и друг с другом», - считает Николай Антонов.

Кроме того, эксперты ожидают как роста качества управлениям апарт-проектами, так и появления таких объектов более высокого класса. «Серьезную конкуренцию отелям более высокого уровня также могут составить апарт-отели, которые будут управляться известными международными операторами», - отмечает Светлана Московченко.

С ней соглашается Евгения Тучкова. «С ростом рынка, привлечением к управлению апарт-отелями профессиональных международных операторов, туристы могут рассчитывать не только на более широкий выбор, но и более высокий уровень сервиса. Рынок быстро эволюционирует, и мы ожидаем, что в ближайшее время в Петербурге появятся также первые проекты премиум-класса», - полагает она.

«Еще один тренд – расширение компетенций управляющих компаний в сторону предоставления гостиничных услуг. Управляющие превращаются в гостиничных операторов, работающих с гостями, но одновременно совершенствуются в работе с собственниками номеров, с доходностью и издержками. В следующем году на рынке начнут формироваться стандарты управления такими комплексами», - добавляет Николай Антонов.

Мнение

Ольга Шарыгина, управляющий директор центра развития недвижимости Becar Asset Management:

- Но я бы не ставила сервисные апарт-отели и классические гостиницы по разные стороны баррикад, поскольку это все же один сегмент. Безусловно, апартаменты оттягивают на себя часть туристического потока, но его объема пока достаточно. С учетом меняющегося законодательства и необходимости сертификации средств размещения сегмент отелей существенно прирастет за счет сертифицированных отелей и апарт-комплексов.

Лидеры строительного рынка Петербурга на прошлой неделе отчитались об итогах работы за первое полугодие 2018 года.

Число заключенных контрактов у всех застройщиков выросло. И в среднем по петербургской агломерации за отчетный период оказалось на 25% больше, чем за аналогичный период прошлого года.

Эксперты объясняют всплеск активности покупателей испугом из-за изменений в законодательстве о «долевке».

На прошлой неделе об итогах работы в I полугодии 2018 года отчитались сразу несколько крупных застройщиков Петербурга. Самые впечатляющие успехи у «Группы ЛСР» Андрея Молчанова. Согласно отчетности, она продала за первые 6 месяцев 2018 года 206 тыс. кв. м чистой площади жилья, что на 36% больше аналогичного периода прошлого года. Стоимость заключенных контрактов выросла на 33% (до 19 млрд рублей).

Но в зависимости от сегмента результаты оказались разными. В элитном сегменте «Группа ЛСР» заключила новые контракты с покупателями на продажу 5 тыс. кв. м на сумму 1,4 млрд рублей. В «квадратах» показатель оказался на 19% меньше аналогичного периода прошлого года, а в деньгах – на 20%. В бизнес-классе было законтрактовано 11 тыс. кв. м жилья на 1,7 млрд рублей. Падение в натуральном выражении составило 30%, а в деньгах – 17%. Зато успехи компании в сегменте жилья массового спроса оказались впечатляющими: сделки охватили 189 тыс. кв. м на 16 млрд рублей. В «квадратах» результат оказался на 47% лучше, чем за 6 месяцев 2017 года, а в деньгах – на 50%.

В целом в первом полугодии 2018 года совокупно во всех регионах присутствия «Группа ЛСР» заключила новые контракты на продажу 358 тыс. кв. м недвижимости (рост составил 39%) на сумму 34 млрд рублей (рост – 34%).

Хорошие результаты по итогам полугодия показала и ГК «Эталон» Вячеслава Заренкова. По данным отчетности, девелопер заключил с января по июнь сделки по продаже 262,5 тыс. кв. м в новостройках на сумму 27,48 млрд рублей. Количество контрактов увеличилось на 16% по сравнению с тем же периодом 2017 года, а выручка – на 27%. В компании пояснили, что за отчетный период цены на жилье в ее проектах в среднем выросли на 17%, а доля ипотечных сделок увеличилась с 33% до 40-42%. «Мы успешно завершили первое полугодие. Количество заключенных контрактов оказалось рекордным за всю историю компании. Этот результат обеспечил 48% от нашего плана на 2018 год. Хотя обычно первые шесть месяцев приносят немногим более 40% от годового результата. Такая динамика уже позволила обеспечить 52% денежных поступлений, запланированных за год», – заявил председатель совета директоров «Эталона» Вячеслав Заренков.

Непубличные застройщики также рапортуют о хороших результатах первого полугодия. Setl City по сравнению с аналогичным периодом прошлого года увеличила выручку от продажи жилья на 12,1%, она составила 32,26 млрд рублей.

АО «Строительный трест» за январь-июнь 2018 года продало 56,6 тыс. кв. м жилья (без учета продажи недвижимости в коттеджных поселках) на 5,6 млрд рублей, что в натуральном выражении на 25% превышает показатель аналогичного периода прошлого года, а в деньгах – на 26%.

ООО «Главстрой-СПб» за тот же период продал 78,4 тыс. кв. м жилья, увеличив продажи на 38%. Общая сумма вырученных средств не раскрывается. Но средняя цена продажи квадратного метра, по данным компании, выросла за полугодие на 1,3%.

Один из собеседников «Строительного Еженедельника» прямо (но, правда, неавторизованно) заявил, что считает хорошие результаты продаж жилья в первом полугодии следствием «большого потребительского испуга». «С конца прошлого года было много информации о том, что изменения в законе 214-ФЗ, которые грянули 1 июля 2018 года, быстро изменят расстановку сил на рынке и приведут к росту цен. Обыватель многие прогнозы воспринимал буквально и торопился закрыть сделки «пока не началось». Такое же потребительское поведение мы видели и раньше. Страх и неопределенность часто оказываются помощниками застройщиков. Но «эффект испуга» не длится долго. Удержать высокую планку продаж удается только сильным игрокам. А кто из них силен – станет понятно очень скоро, когда рынок начнет сбавлять обороты», – говорит собеседник «Строительного Еженедельника».

Кстати

В целом, по данным КЦ «Петербургская Недвижимость», в первом полугодии 2018 года объем продаж на первичном рынке жилья Петербурга и пригородов превысил показатель аналогичного периода прошлого года на 25%. Было продано 2,2-2,3 млн кв. м против 1,8 млн кв. м в первом полугодии 2017 года. Цены также подросли. Квадратный метр в строящихся домах класса «масс маркет» в Петербурге с начала года подорожал в среднем на 3,1% – его цена составила 99,8 тыс. руб. В пригородной зоне средняя цена «квадрата» в классе «масс маркет» достигла 64,9 тыс. рубля, что на 4,6% больше, чем в начале года.

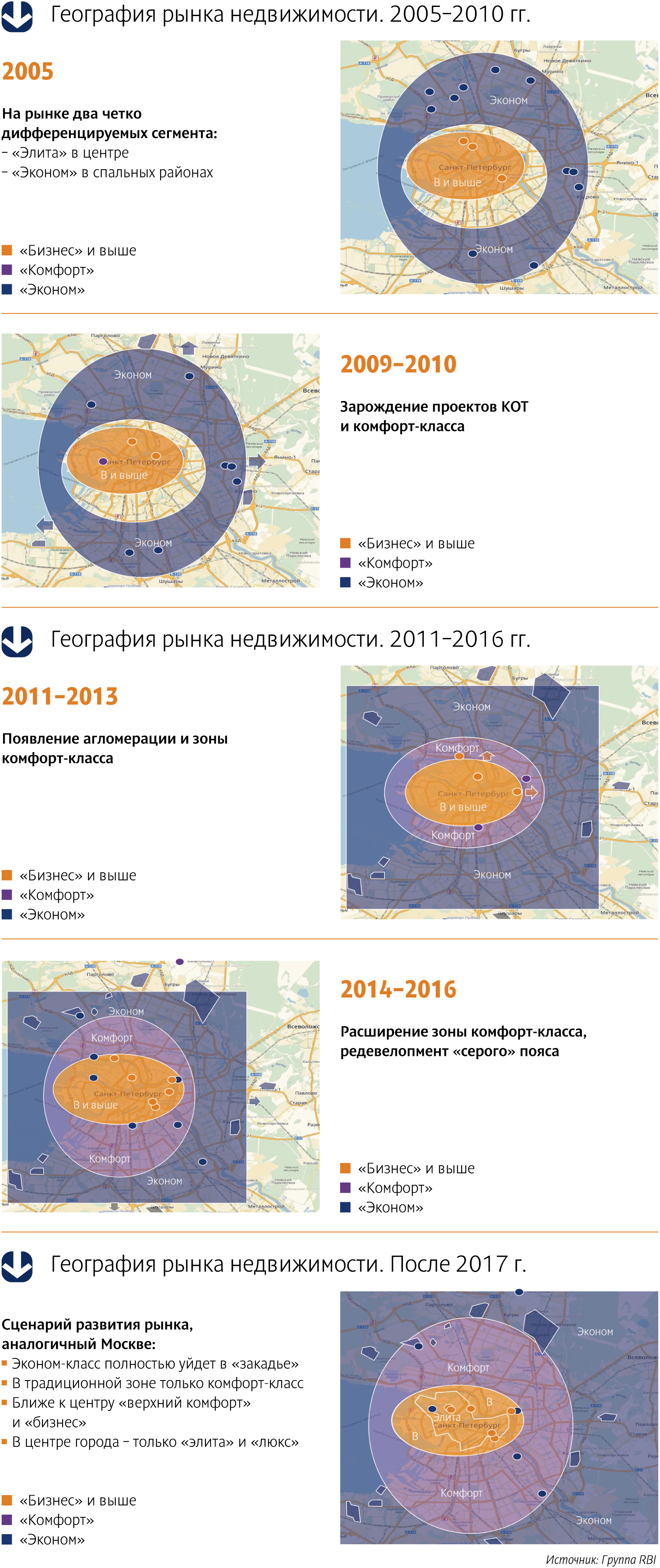

Если в середине 2000-х на рынке жилых новостроек Петербурга было только два четко дифференцируемых сегмента – «элита» в центре и «эконом» в спальных районах, – то к началу 2010-х количество классов увеличилось. Причем некоторые из них со временем довольно значительно меняют свои границы, мигрируя по городским локациям.

На практической конференции «Marketing in real estate. Высокая кухня эффективного маркетинга» (организаторами мероприятия выступили учебный центр ARE и PROESTATE Events при поддержке РГУД) Михаил Гущин, директор по маркетингу Группы RBI, презентовал подробное исследование о том, как менялись границы классов недвижимости за последние 14 лет.

До 2005 года на рынке недвижимости Петербурга существовали в основном два сегмента. Недвижимость повышенной комфортности («элита» и бизнес-класс) были сосредоточены в центральных районах города, в то время как в спальных районах группировался эконом-класс.

С 2006-го, констатировал Михаил Гущин, рынок стал постепенно расслаиваться, росло качество продукта.

«В период 2008–2010 годов началось освоение крупных территорий. Причем изначально оно не было комплексным, а шло по принципу точечной застройки эконом-класса, однако в распоряжении у застройщиков были гектары земли», – отметил Михаил Гущин. Примерно в эти же годы от «элиты» стал обосабливаться бизнес-класс. Появился ряд проектов в районах, прилегающих к центру города, с довольно интересными архитектурными, планировочными решениями.

Период 2011–2013 годов, по данным Михаила Гущина, – время формирования городской агломерации и появления комфорт-класса: «Зона комфорт-класса стала расширяться. Эконом-класс был отодвинут к границам КАД, стало активно осваиваться и «закадье». Произошло четкое качественное разделение проектов на комфорт- и эконом-класс».

К 2016 году зона комфорт-класса расширилась настолько значительно, что охватила основную часть обжитых районов Петербурга, а эконом-класс оказался практически выдавленным за границы города. По мнению Михаила Гущина, в ближайшем будущем рынок недвижимости Северной столицы будет развиваться по сценарию Москвы: эконом-класс полностью уйдет в «закадье», а в традиционной зоне останется только комфорт-класс.

«Действительно, очень много проектов эконом-класса ушло в «закадье» – это связано с тем, что там есть территория для развития и массового освоения. Эконом-сегмент подразумевает именно комплексную застройку, которая и позволяет удерживать цены на доступном уровне, – согласна с коллегой Екатерина Тейдер, руководитель направления девелопмента Becar Asset Management. – Однако и сейчас в городе существуют проекты эконом-класса – в городской черте главной характеристикой таких проектов опять же становится массовая застройка».

По мнению экспертов, «классовая» миграция напрямую связана с изменением статуса тех или иных районов города. «Класс жилья в первую очередь определяют локация и окружение, – считает Екатерина Немченко, директор департамента элитной жилой недвижимости Knight Frank St Petersburg. – В процессе развития города – расширения его границ, освоения бывших промышленных территорий в центре и вдоль набережных, изменения транспортных развязок и множества других факторов – повышается статус некоторых территорий или, наоборот, происходит потеря некоторыми локациями прежней привлекательности».

Мнение

Екатерина Тейдер, руководитель направления девелопмента Becar Asset Management:

– До недавнего времени границы классов были очень размыты и их определяли, как правило, субъективные взгляды застройщиков и позиционирование конкретных объектов. Позиционирование классности влияло, конечно, на стоимость. В любом случае стоимость объекта рано или поздно приводилась к рыночной – к той, по которой объект с теми или иными характеристиками люди готовы были купить.

Ася Левнева, директор департамента

по маркетингу и продажам

ЗАО «Балтийская жемчужина»:

– Объекты класса «комфорт» сегодня строятся преимущественно в обжитых районах Петербурга. Также востребован комфорт-класс в проектах комплексного освоения территорий в спальных районах города, обеспеченных инфраструктурой.

Екатерина Немченко, директор департамента элитной жилой недвижимости Knight Frank St Petersburg:

– Элитному жилью становится тесно в привычных для него локациях. К настоящему моменту практически закончилось освоение признанного элитным Крестовского острова, который исчерпал свой потенциал по свободным для строительства «пятнам». Активная застройка сместилась в бывший «серый пояс» города. Сейчас ведется активное строительство и преображение Петровского острова – время покажет, станет ли он таким же востребованным, как Крестовский. Схожие тенденции наблюдаются и в бизнес-классе. Преобразился и стал популярным Московский проспект в районе Обводного канала. Осваиваются бывшие промзоны на Васильевском острове и Петроградской стороне.