Стройка начинается, но спекуляция не в фаворе. Вuilt-to-suit удерживает позиции в сфере складского девелопмента

На рынке складской недвижимости Санкт-Петербурга наблюдается нехватка вакантных площадей. Тем не менее, по оценкам экспертов, хотя интерес к реализации спекулятивных проектов уже проявляется, схема built-to-suit сохраняет доминирующее положение в сфере девелопмента.

Не складно

Эксперты отмечают, что уровень вакансии на петербургском рынке складской недвижимости достиг критических значений. По словам генерального директора Maris в ассоциации с CBRE Бориса Мошенского, по состоянию на конец 2018 года свободно было лишь около 3% (в классе А – 3,2%, в классе – 2,7%) площадей сегмента (общий их объем составляет примерно 2,84 млн кв. м). Он напоминает, что уровень вакансии по итогам 2017 года составлял 5%, 2015-го – 6%.

Такое положение стало прямым следствием длящегося уже несколько лет снижения объемов ввода новых складских комплексов. Так, в 2018 году в сегменте в эксплуатацию введено всего 71 тыс. кв. м площадей; в 2017-м – 126 тыс. кв. м, в 2016-м – 243 тыс. кв. м (данные Maris в ассоциации с CBRE; другие консалтинговые компании приводят несколько иные цифры, но и они в целом отражают ту же тенденцию).

Ситуация усугубляется тем, что не менее половины от общего объема вводящихся складов, строятся по схеме built-to-suit, то есть с заданными требованиями под конкретного пользователя и, соответственно, на рынок аренды не выходят.

В результате образовался достаточно заметный дефицит вакантных арендопригодных площадей. Особенно это касается больших помещений. «Вариантов аренды крупных блоков на рынке практически нет», - констатирует директор департамента складской и индустриальной недвижимости East Real Маргарита Чугаева. При этом, по ее мнению, интересно то, что этот фактор пока слабо повлиял на позицию, занимаемою арендаторами, привыкшими жить в условиях «рынка покупателя». «Потенциальные клиенты все равно диктуют свои условия и ожидают от арендодателей высокого качества предоставляемых услуг», – говорит эксперт.

Сокращение уровня вакансии толкнуло арендные ставки вверх. По оценке экспертов Maris в ассоциации с CBRE в классе А за 2018 год средняя цена выросла с 480 рублей за 1 кв. м в месяц (включая НДС и эксплуатационные платежи) до 520 рублей; в классе В – с 435 до 440 рублей. По данным Knight Frank St Petersburg, по итогам 2018 года показатель средневзвешенной запрашиваемой ставки аренды в качественных складских комплексах составил 473 рубля за 1 кв. м в месяц (включая НДС и операционные расходы), увеличившись на 5% по сравнению с концом 2017 года. Особенно заметное увеличение средней ставки произошло в складах класса А – 8,6% за год.

Время строить?

В целом, по оценке Бориса Мошенского, ситуация в полной мере созрела для активизации девелоперских проектов на рынке складской недвижимости, в том числе в спекулятивном формате. И в самом деле, в этой сфере уже в 2018 году стало заметно оживление. «В этом году мы, наконец, увидели интерес девелоперов к спекулятивным объектам. За год вышло несколько новых проектов класса А в том числе: «Логопарк Троицкий» (корпус А1а, 12 тыс. кв. м); «Осиновая Роща» (38 тыс. кв. м); логопарк «М-10» (30 тыс. кв. м), складской комплекс Re-Forma (31 тыс. кв. м)», – рассказывает Маргарита Чугаева.

Впрочем, по мнению экспертов, большинство девелоперов еще занимают выжидательную позицию, и ожидать бума строительства спекулятивных складов пока не приходится. В условиях сильной волатильности экономической ситуации в стране в целом компании предпочитают строить под конкретного заказчика.

«На 2019 год новых спекулятивных проектов пока не было заявлено. Низкая вакансия вызывает интерес девелоперов к проектам built-to-suit или строительства склада под нескольких клиентов. Без клиента в следующем году пока строить не торопятся», – говорит Маргарита Чугаева.

С ней согласен коммерческий директор компании «А Плюс Девелопмент» Антон Бондаренко отмечающий, что низкий спрос – только один из текущих трендов, другой заключается в том, что взрывного спроса на склады пока тоже нет, и в целом рынок находится в более-менее уравновешенном состоянии. «На мой взгляд, снижение уровня вакансии не приведет к большому всплеску девелоперской активности на складском рынке. Сегодня ситуация в Петербурге стабильна – площади постепенно заполняются. Учитывая уровень спроса, можно ожидать, что новые проекты в регионе продолжат появляться с той же частотой (то есть, относительно редко, – прим. ред.)», – говорит он.

«Мы не ожидаем всплеска стройки спекулятивных проектов в 2019 году. Поскольку схема built-to-suit уже отработана, многие девелоперы предпочитают не рисковать, и придерживаться данного формата. Поэтому доля спекулятивных проектов все еще очень мала», – добавляет заместитель генерального директора Knight Frank St Petersburg Михаил Тюнин.

Спекулятивные проекты в хороших локациях будут появляться в небольших объемах, так как спрос на них в Петербурге и Ленобласти стабилен, отмечает Антон Бондаренко. «Сегодня если девелопер построит спекулятивный склад площадью от 20 до 40 тысяч кв. м, то арендатор на него найдется быстро. Однако не все так просто. Во-первых, достаточно непросто привлечь инвестиции для реализации такого проекта. Во-вторых, у арендаторов все чаще возникают дополнительные требования к складам, поэтому растет спрос именно на проекты built-to-suit», – заключает эксперт.

Что год грядущий нам готовит?

Несмотря на это, эксперты ожидают в будущем году существенного роста объемов ввода новых складских площадей. По мнению Бориса Мошенского, рост составит порядка 160 тыс. кв. м, что выше показателя не только 2018 года, но и 2017-го. По предварительным оценкам Knight Frank St Petersburg, в 2019 году девелоперами заявлено к вводу около 200-210 тыс. кв. м качественных складских площадей.

При этом эксперты полагают, что введенных в эксплуатацию новых складов хватит только на то, чтобы удовлетворить текущий спрос, и роста свободных площадей не ожидают. «Мы не прогнозируем существенного увеличения уровня вакантных помещений в связи с тем, что практика ввода складов, заполненных арендаторами на этапе строительства, сохраняется», – говорит Михаил Тюнин

«Если не произойдет перемен на уровне макроэкономики, то ожидать глобальных изменений на складском рынке в 2019 году не стоит. Вероятно, продолжат развиваться тренды нынешнего года. Доминировать в сегменте продолжит формат built-to-suit, который в условиях нестабильности экономики все более интересен как девелоперам, так инвесторам», - считает Антон Бондаренко.

Однако, не исключены и новые вводные. «Возможный выход на рынок спекулятивного проекта известного как «Логопарк Колпино», может существенно изменить данное соотношение (пропорцию реализации спекулятивных проектов и формата built-to-suit – прим. ред.) – суммарно, объем заявленных помещений в нем – более 350 тыс. кв. м», – отмечает Михаил Тюнин.

Кроме того, эксперты ожидают продолжения роста арендных ставок – как в силу дефицита предложения, так и из-за роста НДС с начала 2019 года с 18% до 20%.

Лидеры строительного рынка Петербурга на прошлой неделе отчитались об итогах работы за первое полугодие 2018 года.

Число заключенных контрактов у всех застройщиков выросло. И в среднем по петербургской агломерации за отчетный период оказалось на 25% больше, чем за аналогичный период прошлого года.

Эксперты объясняют всплеск активности покупателей испугом из-за изменений в законодательстве о «долевке».

На прошлой неделе об итогах работы в I полугодии 2018 года отчитались сразу несколько крупных застройщиков Петербурга. Самые впечатляющие успехи у «Группы ЛСР» Андрея Молчанова. Согласно отчетности, она продала за первые 6 месяцев 2018 года 206 тыс. кв. м чистой площади жилья, что на 36% больше аналогичного периода прошлого года. Стоимость заключенных контрактов выросла на 33% (до 19 млрд рублей).

Но в зависимости от сегмента результаты оказались разными. В элитном сегменте «Группа ЛСР» заключила новые контракты с покупателями на продажу 5 тыс. кв. м на сумму 1,4 млрд рублей. В «квадратах» показатель оказался на 19% меньше аналогичного периода прошлого года, а в деньгах – на 20%. В бизнес-классе было законтрактовано 11 тыс. кв. м жилья на 1,7 млрд рублей. Падение в натуральном выражении составило 30%, а в деньгах – 17%. Зато успехи компании в сегменте жилья массового спроса оказались впечатляющими: сделки охватили 189 тыс. кв. м на 16 млрд рублей. В «квадратах» результат оказался на 47% лучше, чем за 6 месяцев 2017 года, а в деньгах – на 50%.

В целом в первом полугодии 2018 года совокупно во всех регионах присутствия «Группа ЛСР» заключила новые контракты на продажу 358 тыс. кв. м недвижимости (рост составил 39%) на сумму 34 млрд рублей (рост – 34%).

Хорошие результаты по итогам полугодия показала и ГК «Эталон» Вячеслава Заренкова. По данным отчетности, девелопер заключил с января по июнь сделки по продаже 262,5 тыс. кв. м в новостройках на сумму 27,48 млрд рублей. Количество контрактов увеличилось на 16% по сравнению с тем же периодом 2017 года, а выручка – на 27%. В компании пояснили, что за отчетный период цены на жилье в ее проектах в среднем выросли на 17%, а доля ипотечных сделок увеличилась с 33% до 40-42%. «Мы успешно завершили первое полугодие. Количество заключенных контрактов оказалось рекордным за всю историю компании. Этот результат обеспечил 48% от нашего плана на 2018 год. Хотя обычно первые шесть месяцев приносят немногим более 40% от годового результата. Такая динамика уже позволила обеспечить 52% денежных поступлений, запланированных за год», – заявил председатель совета директоров «Эталона» Вячеслав Заренков.

Непубличные застройщики также рапортуют о хороших результатах первого полугодия. Setl City по сравнению с аналогичным периодом прошлого года увеличила выручку от продажи жилья на 12,1%, она составила 32,26 млрд рублей.

АО «Строительный трест» за январь-июнь 2018 года продало 56,6 тыс. кв. м жилья (без учета продажи недвижимости в коттеджных поселках) на 5,6 млрд рублей, что в натуральном выражении на 25% превышает показатель аналогичного периода прошлого года, а в деньгах – на 26%.

ООО «Главстрой-СПб» за тот же период продал 78,4 тыс. кв. м жилья, увеличив продажи на 38%. Общая сумма вырученных средств не раскрывается. Но средняя цена продажи квадратного метра, по данным компании, выросла за полугодие на 1,3%.

Один из собеседников «Строительного Еженедельника» прямо (но, правда, неавторизованно) заявил, что считает хорошие результаты продаж жилья в первом полугодии следствием «большого потребительского испуга». «С конца прошлого года было много информации о том, что изменения в законе 214-ФЗ, которые грянули 1 июля 2018 года, быстро изменят расстановку сил на рынке и приведут к росту цен. Обыватель многие прогнозы воспринимал буквально и торопился закрыть сделки «пока не началось». Такое же потребительское поведение мы видели и раньше. Страх и неопределенность часто оказываются помощниками застройщиков. Но «эффект испуга» не длится долго. Удержать высокую планку продаж удается только сильным игрокам. А кто из них силен – станет понятно очень скоро, когда рынок начнет сбавлять обороты», – говорит собеседник «Строительного Еженедельника».

Кстати

В целом, по данным КЦ «Петербургская Недвижимость», в первом полугодии 2018 года объем продаж на первичном рынке жилья Петербурга и пригородов превысил показатель аналогичного периода прошлого года на 25%. Было продано 2,2-2,3 млн кв. м против 1,8 млн кв. м в первом полугодии 2017 года. Цены также подросли. Квадратный метр в строящихся домах класса «масс маркет» в Петербурге с начала года подорожал в среднем на 3,1% – его цена составила 99,8 тыс. руб. В пригородной зоне средняя цена «квадрата» в классе «масс маркет» достигла 64,9 тыс. рубля, что на 4,6% больше, чем в начале года.

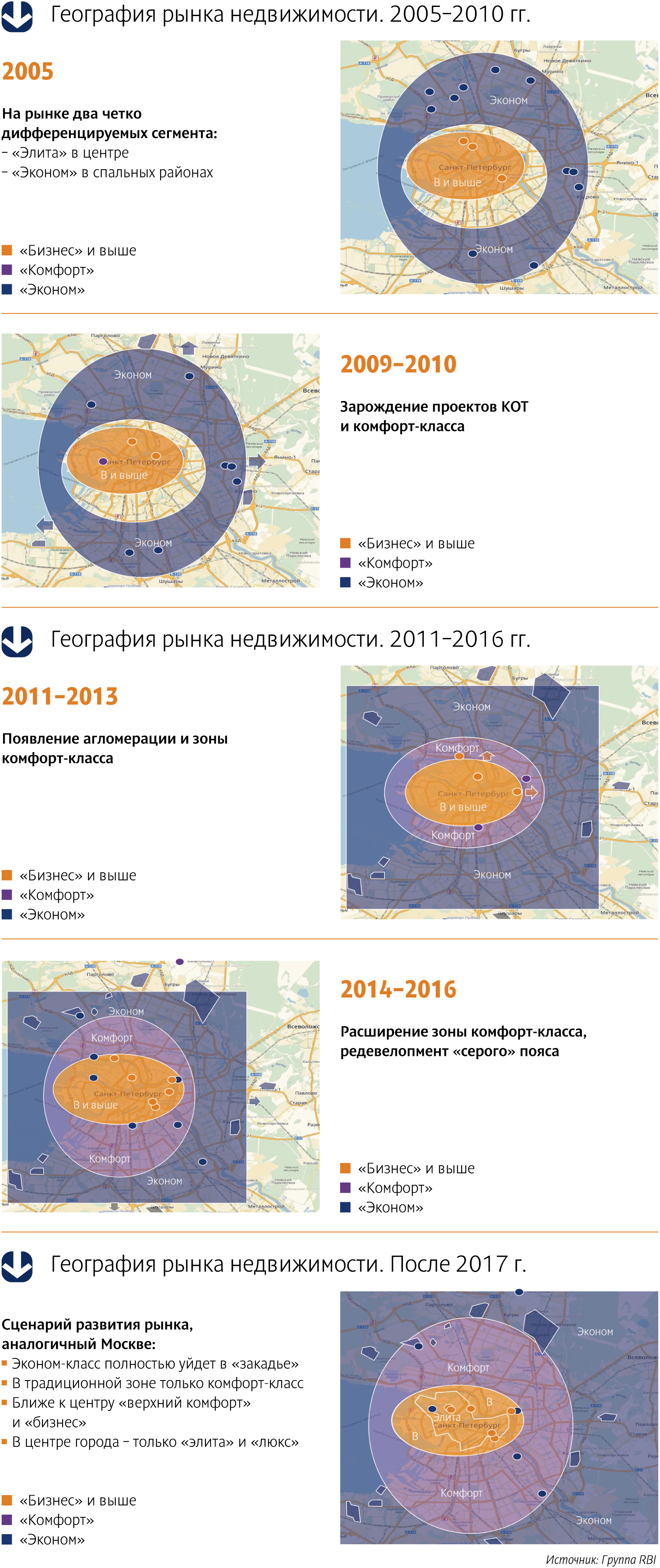

Если в середине 2000-х на рынке жилых новостроек Петербурга было только два четко дифференцируемых сегмента – «элита» в центре и «эконом» в спальных районах, – то к началу 2010-х количество классов увеличилось. Причем некоторые из них со временем довольно значительно меняют свои границы, мигрируя по городским локациям.

На практической конференции «Marketing in real estate. Высокая кухня эффективного маркетинга» (организаторами мероприятия выступили учебный центр ARE и PROESTATE Events при поддержке РГУД) Михаил Гущин, директор по маркетингу Группы RBI, презентовал подробное исследование о том, как менялись границы классов недвижимости за последние 14 лет.

До 2005 года на рынке недвижимости Петербурга существовали в основном два сегмента. Недвижимость повышенной комфортности («элита» и бизнес-класс) были сосредоточены в центральных районах города, в то время как в спальных районах группировался эконом-класс.

С 2006-го, констатировал Михаил Гущин, рынок стал постепенно расслаиваться, росло качество продукта.

«В период 2008–2010 годов началось освоение крупных территорий. Причем изначально оно не было комплексным, а шло по принципу точечной застройки эконом-класса, однако в распоряжении у застройщиков были гектары земли», – отметил Михаил Гущин. Примерно в эти же годы от «элиты» стал обосабливаться бизнес-класс. Появился ряд проектов в районах, прилегающих к центру города, с довольно интересными архитектурными, планировочными решениями.

Период 2011–2013 годов, по данным Михаила Гущина, – время формирования городской агломерации и появления комфорт-класса: «Зона комфорт-класса стала расширяться. Эконом-класс был отодвинут к границам КАД, стало активно осваиваться и «закадье». Произошло четкое качественное разделение проектов на комфорт- и эконом-класс».

К 2016 году зона комфорт-класса расширилась настолько значительно, что охватила основную часть обжитых районов Петербурга, а эконом-класс оказался практически выдавленным за границы города. По мнению Михаила Гущина, в ближайшем будущем рынок недвижимости Северной столицы будет развиваться по сценарию Москвы: эконом-класс полностью уйдет в «закадье», а в традиционной зоне останется только комфорт-класс.

«Действительно, очень много проектов эконом-класса ушло в «закадье» – это связано с тем, что там есть территория для развития и массового освоения. Эконом-сегмент подразумевает именно комплексную застройку, которая и позволяет удерживать цены на доступном уровне, – согласна с коллегой Екатерина Тейдер, руководитель направления девелопмента Becar Asset Management. – Однако и сейчас в городе существуют проекты эконом-класса – в городской черте главной характеристикой таких проектов опять же становится массовая застройка».

По мнению экспертов, «классовая» миграция напрямую связана с изменением статуса тех или иных районов города. «Класс жилья в первую очередь определяют локация и окружение, – считает Екатерина Немченко, директор департамента элитной жилой недвижимости Knight Frank St Petersburg. – В процессе развития города – расширения его границ, освоения бывших промышленных территорий в центре и вдоль набережных, изменения транспортных развязок и множества других факторов – повышается статус некоторых территорий или, наоборот, происходит потеря некоторыми локациями прежней привлекательности».

Мнение

Екатерина Тейдер, руководитель направления девелопмента Becar Asset Management:

– До недавнего времени границы классов были очень размыты и их определяли, как правило, субъективные взгляды застройщиков и позиционирование конкретных объектов. Позиционирование классности влияло, конечно, на стоимость. В любом случае стоимость объекта рано или поздно приводилась к рыночной – к той, по которой объект с теми или иными характеристиками люди готовы были купить.

Ася Левнева, директор департамента

по маркетингу и продажам

ЗАО «Балтийская жемчужина»:

– Объекты класса «комфорт» сегодня строятся преимущественно в обжитых районах Петербурга. Также востребован комфорт-класс в проектах комплексного освоения территорий в спальных районах города, обеспеченных инфраструктурой.

Екатерина Немченко, директор департамента элитной жилой недвижимости Knight Frank St Petersburg:

– Элитному жилью становится тесно в привычных для него локациях. К настоящему моменту практически закончилось освоение признанного элитным Крестовского острова, который исчерпал свой потенциал по свободным для строительства «пятнам». Активная застройка сместилась в бывший «серый пояс» города. Сейчас ведется активное строительство и преображение Петровского острова – время покажет, станет ли он таким же востребованным, как Крестовский. Схожие тенденции наблюдаются и в бизнес-классе. Преобразился и стал популярным Московский проспект в районе Обводного канала. Осваиваются бывшие промзоны на Васильевском острове и Петроградской стороне.