Работа над ошибками. Закон защитит права дольщиков на нежилые помещения – кладовки и места в гараже

Закон защитит права дольщиков не только на квартиры, но и на нежилые помещения – кладовки и места в гараже. До сих пор эту недвижимость получали в самую последнюю очередь. Собственники коммерческой недвижимости других видов под действие закона не попадут. Это лишний раз подчеркивает социальную направленность нового законодательства о банкротстве, говорят эксперты.

Проект изменений в Закон «О защите прав дольщиков при банкротстве застройщиков…» разработали Минстрой РФ и ДОМ.РФ. Эти изменения предлагают механизм, который при банкротстве строителя удовлетворит требования дольщиков, купивших парковочные места и кладовки площадью до 7 кв. м в многоквартирных жилых домах.

Это значит, что такого рода коммерческую недвижимость банкротное законодательство фактически приравняет к жилью. До сих пор дольщики могли требовать от проблемного застройщика только квартиры, комнаты и секции в таунхаусах. Теперь этот список расширили коммерческой недвижимостью. Заявление дольщика о передаче ему купленного места в паркинге или кладовки указанного размера будет удовлетворено судом в рамках третьей очереди требования кредиторов (хотя до сих пор это было требование четвертого уровня, то есть его удовлетворяли по остаточному принципу – после того, как разберутся с жилой недвижимостью).

Поправки вступят в силу со дня официальной публикации и будут распространяться на все объекты, по которым к этому моменту не начаты расчеты с кредиторами третьей очереди.

Этот же законопроект должен урегулировать проблемы, связанные с передачей новому застройщику прав и обязанностей по проблемным стройкам, которые находятся на ранних стадиях. До сих пор можно было передавать только дома с завершенными работами нулевого цикла и готовым первым уровнем перекрытий. А передать, например, котлован было невозможно, поскольку собственность на такого рода недвижимость не регистрируют. Теперь Минстрой предлагает относить к имуществу банкрота участок. Его в итоге и будут передавать новой компании для работы.

Еще одно предложение Минстроя касается поправок ФЗ-214 «Об участии в долевом строительстве…», а также закона о Фонде защиты прав дольщиков. Суть предложения сводится к тому, что компании-банкроты смогут заключать новые договоры долевого участия только с Фондом защиты прав дольщиков, который финансирует проблемные объекты. Но права требования по таким договорам нельзя будет переуступить до ввода дома в эксплуатацию.

Участники рынка указывают, что данные поправки устраняют очевидные ошибки в действующем законодательстве. «Закон, в который вносятся изменения, начал работать с 1 января 2018 года. Так что какой-либо существенной наработанной практики его применения не существует. Но в нем есть очевидные ошибки, которые эти поправки пытаются исправить. Причем в проекте изменений отражен один из самых консервативных подходов по распространению имущественной защиты на объекты в многоквартирном доме: помимо жилых помещений речь идет только о машино-местах и кладовках до 7 кв. м. Но остаются без защиты дольщики всех остальных нежилых помещений. Таким образом, поправки еще раз демонстрируют социальную направленность дополнительных способов защиты прав», – говорит партнер юридического бюро «Качкин и Партнеры» Дмитрий Некрестьянов.

Он добавил, что в отношении незавершенного строительства предлагается два принципиальных изменения. «Первое – если «незавершенка» не оформлялась и не регистрировалась, то для передачи такого объекта на достройку это и не требуется. Второе – теперь закон оперирует передачей, прежде всего, прав на участок, а не на сам объект. А все, что находится на участке, независимо от степени готовности, является приложением к земле», – пояснил Дмитрий Некрестьянов.

Кстати

По данным Минстроя РФ, в России сейчас 836 проблемных объектов, а количество пострадавших дольщиков превышает 40 тыс. человек. Но поскольку порядок включения людей в реестр носит заявительный характер, количество обманутых дольщиков, исходя из статистики регионов, составляет минимум 86 тыс. человек. А по экспертным оценкам – еще больше, поскольку проблема часто затрагивает целые семьи, а не только формального участника договора с застройщиком.

С 1 июля 2018 года вступили в действие изменения в 214-ФЗ, призванные минимизировать риски граждан – участников долевого строительства. Но новеллы законодательства относятся к договорам, заключенным после вступления в силу требований закона. Как на местах решают власти проблемы дольщиков, признанных обманутыми и принявших участие в стройке до этого момента? Региональная практика Архангельской области – в материале «Строительного Еженедельника».

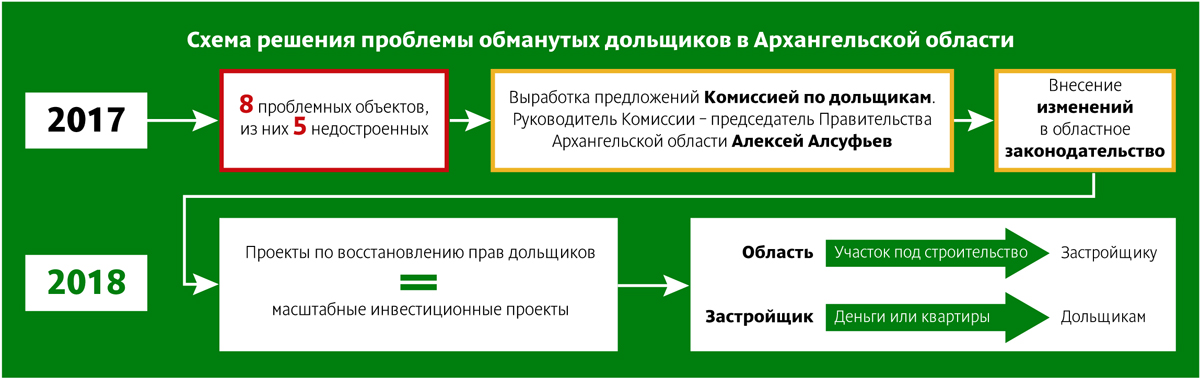

Ситуация в регионе не безоблачная. По состоянию на июнь 2018 года в реестре обманутых дольщиков региона значатся 145 участников долевого строительства, которые принимают участие в возведении 8 «зависших» объектов.

Для защиты их прав в области принят ряд нормативов. В частности, областным Законом от 22 сентября 2016 года № 456-28-03 «О внесении изменений в областной Закон "Об организации деятельности в сфере защиты прав граждан, чьи денежные средства привлечены для строительства многоквартирных домов и чьи права нарушены, на территории Архангельской области"» в целях реализации масштабного инвестиционного проекта предусматривается в том числе завершение строительства многоквартирных домов, жилые помещения в которых предполагается передавать гражданам, чьи денежные средства привлечены для строительства многоквартирных домов и чьи права нарушены, предоставление инвесторам в аренду без проведения торгов земельного участка, находящегося в государственной собственности Архангельской области или муниципальной собственности, или земельного участка, государственная собственность на который не разграничена, расположенного на территории Архангельской области.

Кроме этого, в регионе с 9 декабря 2016 года утвержден План-график («дорожная карта») по осуществлению мер законодательного, организационного и финансового характера по защите пострадавших граждан, включенных в реестр граждан, чьи денежные средства привлечены для строительства многоквартирных домов и чьи права нарушены.

«Дорожная карта» 18 июля 2017 года приведена в соответствие с Распоряжением Правительства Российской Федерации от 26 мая 2017 года № 1063-р «Об утверждении формы плана-графика по осуществлению мер по решению проблем граждан, включенных в реестр граждан, чьи денежные средства привлечены для строительства многоквартирных домов и чьи права нарушены».

К августу 2018 года результатом исполнения данных нормативов, а также деятельности Комиссии по вопросам защиты прав и законных интересов граждан, чьи денежные средства были привлечены для строительства жилых домов и чьи права были нарушены (председатель Комиссии – председатель Правительства Архангельской области Алексей Алсуфьев), стало уменьшение числа обманутых дольщиков со 145 до 102.

Права 67 обманутых дольщиков из реестра позволила восстановить реализация трех инвестиционных проектов.

Первый из них представлен компанией «АрхангельскГражданРеконструкция» и предполагает на первом этапе реализации выплату денежных компенсаций 41 обманутому дольщику, пострадавшему от недобросовестных действий застройщика жилого комплекса «Верона», блок Б. Второй этап – возведение девятиэтажного жилого дома на Московском проспекте, с предоставлением квартир в 2020 году еще 28 дольщикам, внесенным в реестр.

В настоящее время на другом проблемном объекте – ЖК «Дом на площади» (новое название – ЖК «Айсберг») – инвестором (ООО «ЭкоСтройТранс») ведутся работы по устройству газобетонных перегородок и вентиляции в жилой части здания. На третьем этаже строители начали устанавливать окна. На стройплощадку завезен гусеничный стреловой кран, который будет смонтирован в течение недели. Он потребуется для поднятия материалов на верхние этажи и монтажа кровли жилого здания. Планируется, что 34 дольщика (из них двое – из реестра) смогут справить новоселье уже в конце нынешнего года.

В свою очередь, ООО «СоюзАрхТранс» (входит в холдинг «СоюзАрхСтрой») поможет получить ключи от долгожданных квартир еще 73 обманутым участникам долевого строительства ЖК «Соната» (37 из них – в реестре), который теперь переименован в «Легенду».

В настоящий момент инвестор приступил к работам по ограждению территории объекта и разборке части непригодных конструкций. Завершается проектирование будущего здания. К слову, сам проект жилого комплекса будет в корне изменен, так как среди причин остановки стройки в свое время были перерасход материалов и крайне неудачные планировки квартир, которые сейчас трансформируются в smart-решения (каждый метр с пользой для владельца).

Такой подход позволит застройщику предложить дольщикам улучшенную комплектацию квартир, возведенных с использованием энергоэффективных технологий и системы «безопасный дом», а также благоустройство придомовой территории, включающее в себя современный спортивный комплекс и подземный паркинг.

Завершить строительство первой очереди ЖК «Легенда» планируется до конца 2020 года, реализация всего проекта рассчитана на 5 лет.

Отметим, что и областные власти прилагают максимум усилий для восстановления прав граждан, пострадавших от действий недобросовестных застройщиков.

«Когда люди попадают в сложную ситуацию, государство в силу своих социальных функций обязано им помочь, – комментирует ситуацию губернатор Архангельской области Игорь Орлов. – Мы к этому готовы, есть конкретные планы, реализация которых позволяет решить имеющиеся проблемы».

Действительно, в области выработана и утверждена процедура, учитывающая интересы как пострадавших, так и потенциальных инвесторов завершения строительства. Последние предоставляют обманутым дольщикам либо жилье, либо денежную компенсацию. Взамен инвесторы получают от области или муниципалитетов в аренду без проведения торгов земельный участок под дальнейшую застройку. Таким образом, с одной стороны, областной и муниципальные бюджеты лишаются финансовых средств, поступающих от продажи земли. Но в то же время снимается социальная напряженность и восстанавливается справедливость. При этом ход возобновленного строительства проблемных объектов постоянно находится на контроле регионального Министерства строительства и архитектуры. Более того, для недопущения новых случаев нарушения прав дольщиков ведется мониторинг строительства многоквартирных домов.

Но в регионе, как и в других областях, есть и другая категория дольщиков. Их нельзя признать обманутыми, потому что объекты хоть и должны были быть сданы годы назад, но до сих пор стройка не завершена, а работы ведутся черепашьими темпами.

В Архангельской области таким не признанным официально долгостроем является ЖК «Традиция» (район «Соломбала-молл» в Архангельске, ул. Терехина, 6/4).

Жилой комплекс должен был принять новоселов в 2015 году. Объект начали возводить в 2013 году, в 2014-м было залито всего четыре этажа, потом – год простоя, в 2016-м было залито еще четыре этажа, и в прошлом – один этаж.

Как видно из календаря, стройка замедлила темпы роста в 2014-м и на данный момент буксует на уровне восьмого этажа. На стройплощадке изредка появляются одинокие строители, или представитель застройщика (ООО «Капитал-Инвест») делает вид, что совещается, производит какие-то действия. Но, по мнению дольщиков, основывающемуся на реальном продвижении объекта, это видимость – и строить жилой комплекс так можно еще очень долго.

По последним данным, весь вопрос торможения строительства упирается в детский садик, который по проекту должен разместиться в первом этаже здания. Денег у застройщика на ведение полномасштабных работ нет, но если муниципалы выкупят ДОУ, то стройка продолжится. Таким образом, в Соломбале не только может появиться новый детский сад (правда, на небольшое количество мест), но и дольщики смогут получить свои долгожданные квартиры.

Однако не все так просто. Муниципальному образованию детский садик действительно нужен, но на большое количество мест и с площадкой для прогулок ребятишек. В ЖК «Традиция» такой построить нельзя – изначально под ДОУ были выделены по проекту только помещения на первом этаже, которые должны были быть переданы под частный садик.

Сейчас решается вопрос о разработке и согласовании новой проектной документации на расширение детского дошкольного учреждения. Если все это будет решено, то муниципалы выкупят ДОУ и стройка будет завершена.

Но пока это только туманная перспектива, а обманутые (официально – необманутые) дольщики ЖК «Традиция» снимают квартиры и выплачивают ипотечные проценты, не видя собственного жилья.

Немного лучше обстоят дела у дольщиков ЖК «Седьмое небо» (Архангельская область, Северодвинск, Архангельское шоссе, д. 91). Здесь застройщик проводит закупку оборудования и монтажные работы. В июле будет введена нежилая часть помещений, а в IV квартале 2018 года застройщик рассчитывает ввести весь дом в эксплуатацию и выдать владельцам квартир ключи.

В свою очередь, также в Северодвинске, на объекте ЖК «Бриз» (Приморский бульвар, д. 22), возводятся стены, а на строительстве ЖК «Бригантина» (пр. Бутомы, д. 20) утепляются чердачные перекрытия. Застройщик планирует сдать объект в этом году.

Мнение

Денис Гладышев, руководитель Инспекции госстройнадзора Архангельской области:

– С целью недопущения появления новых случаев нарушения прав граждан – участников долевого строительства Правительством Архангельской области осуществляется регулярный мониторинг многоквартирных домов и иных строящихся и проектируемых объектов недвижимости. В случае выявления факта затягивания сроков ввода в эксплуатацию областное правительство оперативно передает информацию в правоохранительные органы для принятия мер реагирования. Осуществляется профилактическая работа с застройщиками, ведется постоянное их информирование об изменениях в действующем законодательстве, проводятся совместные совещания.

Кроме этого, в Инспекции государственного строительного надзора Архангельской области возведение многоквартирных объектов, ведущееся с привлечением денежных средств граждан – участников долевого строительства, также находится на контроле. На август 2018 года на контроле инспекции – 76 застройщиков и 112 объектов.

Дмитрий Дорофеев, исполнительный директор СРО «Союз профессиональных строителей»:

– Проблема обманутых дольщиков появилась в регионе, на мой взгляд, из-за переоценки своих сил застройщиками. Зачастую это происходило не намеренно. То цены у подрядчиков уйдут вверх, то непредвиденные расходы по материалам. Был случай, когда из-за геодезической ошибки застройщику пришлось увеличить количество свай в фундаменте практически в полтора раза. Конечно, вины с застройщика это не снимает, тем более что были прецеденты намеренного нецелевого использования средств дольщиков. И сегодняшняя ситуация, когда в регионе 10 «недостроев», это наглядно демонстрирует.

Но есть и положительная тенденция: 8 из 10 объектов, благодаря волевому решению администрации области и предоставлению за достройку проблемных объектов участков под новое строительство, нашли новых инвесторов. Более того, когда закончатся судебные процессы по двум оставшимся долгостроям, они тоже будут введены в строй. Инвесторы уже проявили интерес к реализации этих проектов.

Научно-производственное предприятие «Буревестник» начинает переезд в особую экономическую зону «Новоорловская». Участок компании на Охте будут продавать на аукционе под жилищную застройку. Эксперты оценивают землю «Буревестника» в 2–2,5 млрд рублей.

Предприятие «Буревестник», входящее в алмазодобывающий холдинг «Алроса», завершило реорганизацию и в ближайшее время начнет переезд из центра Санкт-Петербурга на новые площади, специально построенные для него в ОЭЗ «Новоорловская». При этом завод надеется сохранить роль ведущего отечественного производителя рентгеновской аппаратуры для промышленных и научных целей и даже усилить свои позиции.

О скором переезде «Буревестника» с Малоохтинского проспекта, 68, где он занимает участок площадью около 4,4 га, сообщил гендиректор предприятия Владимир Цветков. По его словам, переезд должен закончиться не позже ноября. «Освободившийся в результате участок у моста Александра Невского будет продан. Мы планируем реализовать его по частям. Отдельно будет продана территория со зданиями и сооружениями, находящаяся в собственности НПП «Буревестник». И отдельно – часть здания под аренду на арендованном же до 2049 года участке. Так мы надеемся привлечь больше потенциальных инвесторов», – сообщил он.

Стоимость, по которой будут продавать землю «Буревестника», Владимир Цветков не раскрыл. По его словам, ее определит аукцион. А площадкой для торгов, скорее всего, станет Российский аукционный дом, с которым уже идут соответствующие переговоры.

Зонирование участка «Буревестника» по Правилам землепользования и застройки уже позволяет строить жилье – покупателю не нужно будет заниматься переводом промышленного актива под иную функцию. Очищать территорию также не придется – по результатам экологических изысканий, техногенных загрязнений на участке не обнаружено.

По оценке экспертов Knight Frank St Petersburg, участок может стоить около 2–2,2 млрд рублей. Среди его преимуществ они отмечают близость к центру, пешеходную доступность метро, а также хорошие видовые характеристики. По мнению руководителя отдела финансовых рынков и инвестиций IPG.Estate Александра Волошина, участок может стоить дороже – до 2,5 млрд рублей. «Он обеспечен инженерией и подходит для реализации крупного проекта – до 100 тыс. кв. м недвижимости, включая общественно-деловую застройку», – отмечает он.

Кстати

По данным КЦ «Петербургская Недвижимость», в Красногвардейском районе Петербурга сейчас строится 13 жилых комплексов (без учета очередей) общей площадью 570 тыс. кв. м, а в продаже находится 253 тыс. кв. м (5% от общего предложения в Петербургской агломерации). В том числе в районе Охты, где находится «Буревестник», – строится 80 тыс. кв. м, а продается – 36 тыс. «Средняя стоимость «квадрата» массового сегмента жилья при стопроцентной оплате в этом районе составляет 93 тыс. рублей, что на 6,6% ниже среднего городского уровня. А на Охте жилье стоит дороже – в среднем 123,2 тыс. рублей за 1 кв. м», – говорит руководитель центра Ольга Трошева.