Как банки защитят дольщиков

Всего через несколько дней закончится срок, до которого все застройщики обязаны открыть в уполномоченных банках специальные счета, через которые будут проводиться все финансовые операции, связанные со строительством жилья на деньги дольщиков. После этого у девелоперов появятся новые надзирающие органы в лице кредитных учреждений.

Как известно, с 1 июля 2018 года в силу вступили очередные поправки к Закону № 214-ФЗ, главными задачами которых являются защита прав дольщиков и недопущение появления новых проблемных объектов. По мысли российских законодателей, лучше всего с надзором за застройщиками и тем, как они используют деньги соинвесторов, справятся банки. Нецелевое использование средств станет невозможно, соответственно, новых обманутых дольщиков появляться не будет, существующие проблемные объекты постепенно достроят, и, таким образом, проблема в конце концов получит свое разрешение.

В принципе, банки готовы взяться за дело, но, по мнению экспертов, остается еще слишком много вопросов и по практике осуществления такого контроля, и по развитию реформы, которая предполагает полную ликвидацию долевого механизма привлечения средств граждан, переход на проектное кредитование и эскроу-счета.

Под бдительным оком

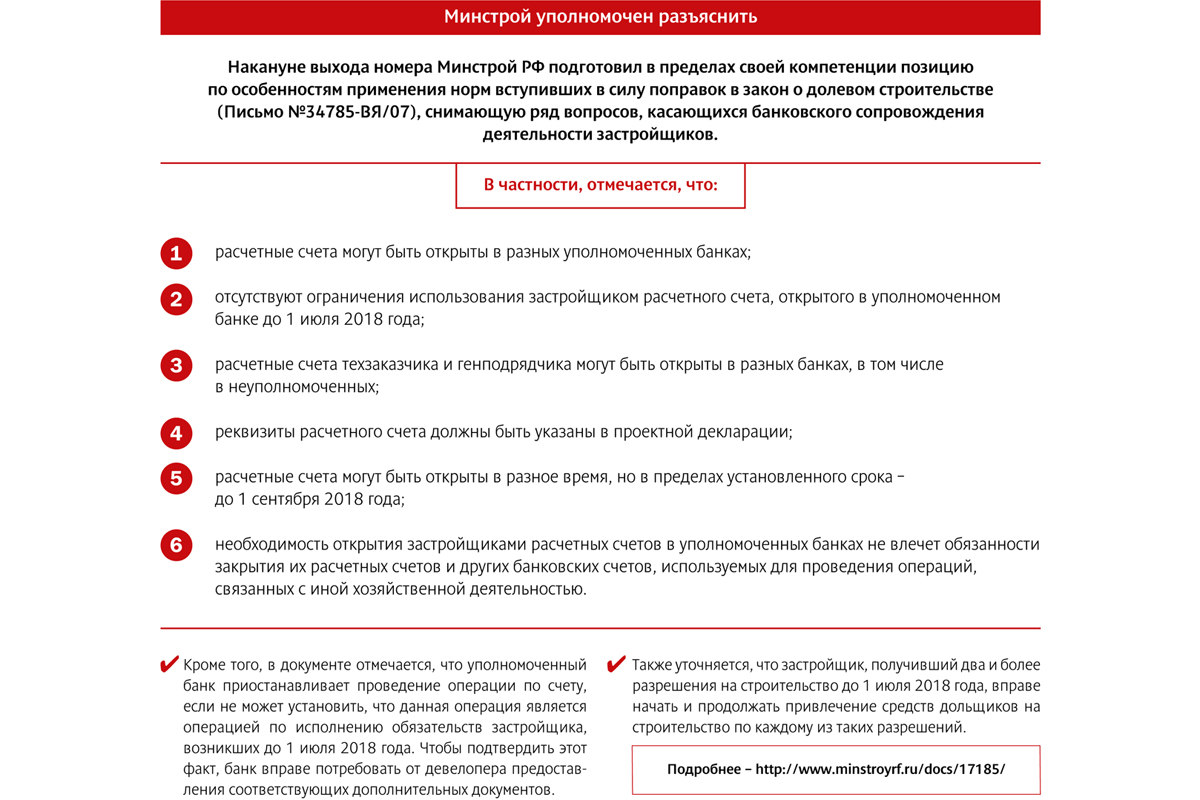

Напомним, в соответствии с законодательными новациями, банки будут осуществлять контроль за целевым расходованием застройщиками средств дольщиков. В отношении тех объектов, разрешения на строительство которых получены до 1 июля 2018 года, надзор будет выполняться по упрощенной схеме (исключаются из расчетов 6 видов транзакций; по обязательствам, возникшим до 1 июля, плата производится). Для проектов, получивших разрешительную документацию после «дня Х» (а также тех, где первый договор долевого участия заключен после 1 июля), контроль вводится в полной мере (в постановлении Правительства РФ перечислено 18 видов допустимых операций застройщика по счету). Для этого девелоперы до 1 сентября 2018 года должны открыть в уполномоченных банках специальные счета по схеме «одно разрешение на строительство (которое может касаться нескольких объектов) – один счет». При попытке нецелевого использования средств банк отказывает в проведении транзакции (на уточнение вопроса дается до 3 дней).

Руководитель бизнеса ипотечного кредитования дирекции кредитно-депозитного бизнеса банка «Санкт-Петербург» Екатерина Синельникова сообщила, что работа по переходу на новую схему взаимодействия с застройщиками уже началась. «Вести банковское сопровождение девелоперов по упрощенной схеме мы уже можем. В настоящее время Корпоративный блок банка разрабатывает условия по углубленному сопровождению, думаю, к 1 сентября они будут готовы», – рассказала она.

Ведущий менеджер отдела по развитию отношений с клиентами регионального корпоративного бизнеса «Альфа-Банка» Екатерина Антонова также говорит о том, что регламент для работы по новой схеме готов и первые спецсчета открыты. «При этом для тех застройщиков, которые у нас уже имеют счет, процедура перехода на спецсчета упрощена. Для других они будут оформляться по более сложной схеме проверки и идентификации», – уточнила она.

По словам начальника отдела финансирования недвижимости управления кредитования и проектного финансирования Северо-Западного банка ПАО «Сбербанк» Маргариты Клименко, банком создано специальное подразделение в Новосибирске. «Для него наняты и обучены около 200 сотрудников, которые готовы удаленно вести работу по контролю за расходованием застройщиками средств дольщиков», – рассказала она.

По мнению Екатерины Антоновой, конкуренция между банками за открытие спецсчетов застройщиков усилится. «Скорее всего, девелоперы, реализующие несколько жилищных проектов, сначала откроют счета в разных банках, чтобы оценить их условия и комфортность работы, а уже затем сделают выбор в пользу наиболее для них удобного варианта», – считает она. По словам Маргариты Клименко, базовый тариф за обслуживание спецсчета составит дополнительно 5 тыс. рублей в месяц.

Однако не все банки готовы приступить к работе по новой схеме. «Пока к этому вопросу мы подходим осторожно. Схема ясна только в самых общих чертах, опыта работы по ней нет. Ждем разъяснений федеральных органов по ряду вопросов», – отмечает управляющий директор по ипотеке банка ВТБ Светлана Киселева.

О том же говорит председатель правления банка «Уралсиб» Константин Бобров. «Нам хотелось бы изучить опыт коллег, прояснить для себя все риски такой деятельности – и только потом включаться в эту работу», – уточнил он. В связи с этим банк пока не намерен активизировать свою деятельность в данном направлении. «Сейчас объем кредитования строительной отрасли составляет около 20% общего кредитного портфеля. И мы не планируем его агрессивно увеличивать», – отметил эксперт, добавив, что банк старается избегать ускоренных темпов наращивания кредитования, особенно в таких рисковых сегментах, каким будет сейчас являться строительная сфера.

После «долевки»

В дальнейшем намечен отказ от «классической долевки» и переход на проектное кредитование с использованием эскроу-счетов. Вкратце принцип схемы таков: застройщик получает в банке кредитную линию на возведение объекта. Дольщики, приобретая квартиры, вносят свои средства на эскроу-счета. Когда объект сдан, этими деньгами гасится кредит, а «излишек» идет в прибыль девелоперу. Пока эта схема предлагается на добровольной основе, но с 1 июля 2019 года станет обязательной. При этом надзор банков за тратами застройщиков сохранится.

На сегодняшний день, по данным Центробанка, в перечень кредитных организаций, уполномоченных открывать эскроу-счета, входит 22 банка. Среди них такие как Сбербанк, ВТБ, «Газпромбанк», «Россельхозбанк», «Альфа-Банк», «Связь-Банк», «ЮниКредит Банк», банк «Санкт-Петербург» и др. «При этом на российском финансово-кредитном рынке в настоящее время около 60 банков, соответствующих установленным требованиям, так что список вполне может быть расширен», – отмечает зампредседателя Комиссии по недвижимости Общества потребителей Петербурга и Ленобласти Олег Островский.

По оценке представителей банковского сообщества, схема эскроу-счетов для строителей более выгодна и удобна, чем «поднадзорная долевка». «Это более гибкая система, позволяющая существенно снизить процентную ставку по кредиту для застройщика. Кроме того, может быть уменьшена сумма собственных средств девелопера, с которой он входит в проект», – отмечает Екатерина Синельникова. С этим согласна Маргарита Клименко, которая, впрочем, отмечает, что банки будут очень тщательно оценивать как проект, на который застройщик хотел бы получить кредит, так и саму компанию. «Все финансовые риски теперь будут ложиться на банк, поэтому всестороннее их изучение необходимо», – отмечает она.

По словам эксперта, при входе в проект и открытии кредитной линии процентная ставка будет соответствовать базовой рыночной ставке долгосрочного кредитования, но по мере накопления средств дольщиков на эскроу-счетах будет снижаться, вплоть до «значений, близких к нулевым» в том случае, если объем средств дольщиков будет превышать объем выданного кредита. «В итоге за весь период строительства средневзвешенная ставка по кредиту может составить 4-5% годовых, по проектам с хорошей динамикой продаж», – резюмировала Маргарита Клименко.

Близкие цифры назвала Екатерина Антонова. «На входе в проект процентная ставка по кредиту будет составлять 8-9%. Затем она будет снижаться тем быстрее, чем больше денег будет накапливаться на эскроу-счетах. В итоге средневзвешенный показатель за весь период реализации проекта, по нашим оценкам, будет составлять 4,8-5% годовых», – говорит она. Таким образом, выгодность проектного кредитования ставится в прямую зависимость от успешности девелоперского проекта.

Между тем, пока застройщики явно не оценили достоинств новой схемы. Первым девелопером, недавно начавшим работать со эскроу-счетами, стала компания «Брусника». Ей Сбербанк открыл кредитную линию на 1,2 млрд рублей для строительства новой очереди квартала «Новин» в Тюмени. И это стало чуть ли не единственным прецедентом. «Интересантов по открытию эскроу-счетов пока нет, хотя работать по ним мы уже готовы», – признает Екатерина Антонова.

Нужно отметить, что платить гражданам проценты за размещение средств на эскроу-счетах (этот вопрос неоднократно поднимался, в том числе и законодателями) банки не намерены. «Мы исходим из того, что цель этих счетов не приумножение средств, а их накопление в целях приобретения жилья. Поэтому Сбербанк не планирует выплачивать проценты. Для этих целей служат другие банковские продукты», – отметила Маргарита Клименко.

При этом остается много вопросов по реализации новой схемы работы, ответы на большую часть которых вряд ли могут быть получены до появления практического опыта ее применения.

«Хотелось бы, чтобы была четко обозначена верхняя граница процентной ставки, по которой банки будут кредитовать застройщиков, использующих схему эскроу-счетов. Ведь от этого, в большей степени, зависит цена квартиры. Здесь возможны различные схемы государственной поддержки, как это было, например, с ипотекой несколько лет назад. Не очень понятна взаимосвязь между количеством заключенных застройщиком с использованием этой схемы договоров участия в долевом строительстве (а следовательно, и объемом полученных по ним денежных средств) и размером выдаваемого банком кредита (как и процентов по нему). Желательно, чтобы были четко обозначены для банков критерии оценки застройщиков и финансируемых проектов и устанавливаемые в договорах с застройщиками критерии контроля использования кредитных ресурсов», – отмечает Олег Островский.

Компания «Юнитис» планирует построить новый жилой район-милионник у поселка Ленсоветовский в Пушкинском районе Петербурга. Инвестиции в проект, по экспертным оценкам, могут достичь 50 млрд рублей.

Новый проект, который разрабатывает компания «Юнитис» на днях рассмотрела городская комиссия по землепользованию и застройке. Речь идет о застройке 25 га на Московском шоссе (участок 179, северо-западнее пересечения с Колпинским шоссе). Здесь компания планирует построить новый многоэтажный (до 10 этажей) жилой район на 23 тыс. человек. Строительство должно начаться в 2020 году и продлится 10 лет. В районе, по плану, кроме жилья построят три школы, четыре детсада, поликлинику, спорткомплекс, два гипермаркета и другую необходимую инфраструктуру. Пока комиссия по землепользованию и застройке сочла, что социальной инфраструктуры в проекте маловато. И есть сложности с транспортной доступностью района. Если девелопер поправит проект, серьезных задержек по его реализации не будет, уверены участники рынка.

«Как правило, в таких масштабных проектах под застройку жильем уходит порядка 50% территории. Учитывая обозначенную высотность, «Юнитис» сможет возвести около 1 млн кв. м. И будет постепенно, в течение 10 лет, выводить новые объемы жилья на рынок, поддерживая денежный поток на финансирование строительства. Инвестиции в проект такого масштаба могут достигнуть 50 млрд рублей», - говорит директор направления «Девелопмент» Becar Asset Management Group Екатерина Тейдер.

«Ранее заявлялось, что застройщик хочет реализовать около 170 тыс. кв.м. жилья на этой территории, что с точки зрения плотности застройки адекватно для пригорода. Объем инвестиций в строительство такого объема жилья можно оценить в 10-12 млрд рублей. Однако это 8 тысяч жителей, а не 23 тысячи, как говорится сейчас», - дополнил руководитель отдела исследований компании JLL в Санкт-Петербурге Владислав Фадеев.

«Этот район застраивается преимущественно доступным жильем. По сравнению с другими проектами комплексного освоения в пригородах участок не такой большой, что потенциально делает сроки его освоения более короткими. Основная проблема локации – транспортная. И появление здесь еще одного крупного жилого квартала может ее только усугубить. Хотя с вводом трассы М-11 положение дел может иулучшиться», - рассуждает руководитель отдела стратегического консалтинга Knight Frank StPetersburg Игорь Кокорев.

В ближайшем окружении реализуются такие проекты комплексного освоения территорий, как «На Царскосельских холмах», планируется реализация крупного проекта «Югтаун» на пересечении Пулковского и Волхонского шоссе.

Но эксперты отмечают, что спрос на жилье в этом районе пока формируется за счет бюджетного предложения, которого ближе к Петербургу уже не встретишь. «Спрос на жилье здесь устойчивый. Непосредственно в локации Шлиссельбургского проспектанет строящихся проектов. Но встречаются предложения на вторичном рынке. А ближайшие строящиеся дома находятся в отдалении от метро (район Усть-Славянкии Металлостроя). Там достаточно дешевые квартиры – от 60 тыс. рублей за 1 кв.м., а предложение велико, поскольку одновременно строятся несколько крупных жилых комплексов на 1350 квартир», - говорит руководитель маркетинга и аналитики «Лаборатории МЕТРОВ» Елизавета Яковлева.

Кстати

Всего, по данным «Петербургской недвижимости», в Пушкинском районе реализуется 17 проектов общей площадью 290,6 тыс. кв.м., в продаже – 159,5 тыс. кв. м. Средняя стоимость «квадрата» жилья при 100% оплате составляет 83,2 тыс. рублей, что на 14% ниже средне городского уровня.

Российская гильдия риэлторов выступает с инициативой ввести повсеместное страхование сделок с недвижимым имуществом. Стоимость услуги будет невысокой за счет массовости, обещают страховщики.

В начале 2018 года Российская гильдия риэлторов (РГР) предложила сразу несколько механизмов как обеспечить все сделки с недвижимостью финансовой защитой. По мнению риэлторов, защита прав собственности должна действовать для всех сделок вне зависимости, проводили ее покупатель и продавец сами, или нанимали риэлтора.

Первый вариант предполагает расширение существующей практики страхования титула и введение здесь единых тарифов и правил, как это работает, например, в отношении ОСАГО. Такая стандартизация позволит снизить стоимость затрат на страхование со стороны граждан, считают риэлторы. Второй способ – это интеграция системы страхования с системой регистрации. Граждане, подающие на регистрацию прав, должны уплачивать небольшой сбор, защищая таким образом переход права собственности. Эти средства аккумулируются в специальном фонде, из которого затем будет выплачиваться компенсация пострадавшим.

Данный проект принципиально правильнее реализовать через страховые компании, полагает Роман Варламов, начальник управления по работе с банками «Ингосстраха». «Прежде всего, страховщики смогут предложить более широкое покрытие - не все убытки связаны с ошибками и недоработками Росреестра. Так же они смогут наработать более полную и вариативную статистику, что позволит делать тарифы для клиентов более доступными», - говорит он.

Сегодня рынок страхования от потери прав собственности (титульное страхование) сформирован в основном в силу требований коммерческих банков о страховании титула в рамках комплексного ипотечного страхования (обязательного условия для получения ипотечного кредита). Впрочем, если раньше, до 2008-2010 годов страхование титула требовалось банками на весь период ипотеки для сделок на вторичном рынке, то сейчас же они обычно просят оформить полис только на 3 года (срок исковой давности) в целях снижения расходов заемщика. В противном случае ставка повышается на 1 пп. Но и такое требование остается не во всех банках - многим достаточно страхования имущества и жизни заемщика.

Цена такого полиса сейчас составляет от 0,15% от стоимости недвижимости. То есть для двухкомнатной квартиры стоимостью 6 млн. рублей ежегодный взнос равен от 9 тыс. рублей. За счет механизма массового страхования стоимость можно существенно удешевить, отмечает Ольга Захарченко, руководитель Северо-Западного дивизиона «Ренессанс страхование». Так, если обратиться к примеру ипотеки, то окажется, что средние тарифы при страховании ипотечных объектов составляют 0,2-0,3%, а без использования ипотеки - 0,4-0,6%.

Однако, как считает генеральный директор страхового общества «Помощь» Александр Локтаев, предлагаемый механизм введения единых тарифов не до конца соответствует реалиям рынка. Количественные оценки возможной степени риска различных сделок с недвижимостью могут сильно отличаться в зависимости от ситуации. В отдельных случаях дополнительно может требоваться обеспечение перестраховочной защиты через привлечение субподрядчиков - перестраховщиков для делегирования части взятых на себя обязательств по крупным проектам. Все это вряд ли позволит создать единую методологическую базу с заранее известной вилкой страховых тарифов, полагает г-н Локтаев.

«Обязательность страхования неминуемо приведет к отсутствию возможности у страховщиков в селекции рисков. Это значит, что нечестные на руку участники рынка недвижимости буду эксплуатировать эту тему в собственных интересах. Так что сделки с непрозрачными объектами недвижимости кто-то из участников рынка все равно вынужден будет страховать», - добавляет Арсен Широян, директор по партнерским продажам страховой компании ERGO.

Формирование же специального компенсационного фонда, по мнению г-на Широяна, еще более сложный механизм, требующий вовлечения государства и способный в конечном счете создать дополнительную нагрузку на бюджет в случае реализации каких-то системных рисков. В РГР напротив говорят, что фонд – более дешевый способ: в среднем взносы в фонд с каждой заключенной сделки могут составлять только 0,1% от стоимости недвижимости. Оба способа, и фонд, и интеграция в систему страхования, можно реализовать удобно для клиента и с минимальных издержек, считает г-жа Захарченко. Александр Локтаев видит идею с созданием единого фонда более оправданной и уже доказавшей свою эффективность по аналогии с механизмом, использованным при модернизации процедуры страхования ответственности застройщиков.