Как банки защитят дольщиков

Всего через несколько дней закончится срок, до которого все застройщики обязаны открыть в уполномоченных банках специальные счета, через которые будут проводиться все финансовые операции, связанные со строительством жилья на деньги дольщиков. После этого у девелоперов появятся новые надзирающие органы в лице кредитных учреждений.

Как известно, с 1 июля 2018 года в силу вступили очередные поправки к Закону № 214-ФЗ, главными задачами которых являются защита прав дольщиков и недопущение появления новых проблемных объектов. По мысли российских законодателей, лучше всего с надзором за застройщиками и тем, как они используют деньги соинвесторов, справятся банки. Нецелевое использование средств станет невозможно, соответственно, новых обманутых дольщиков появляться не будет, существующие проблемные объекты постепенно достроят, и, таким образом, проблема в конце концов получит свое разрешение.

В принципе, банки готовы взяться за дело, но, по мнению экспертов, остается еще слишком много вопросов и по практике осуществления такого контроля, и по развитию реформы, которая предполагает полную ликвидацию долевого механизма привлечения средств граждан, переход на проектное кредитование и эскроу-счета.

Под бдительным оком

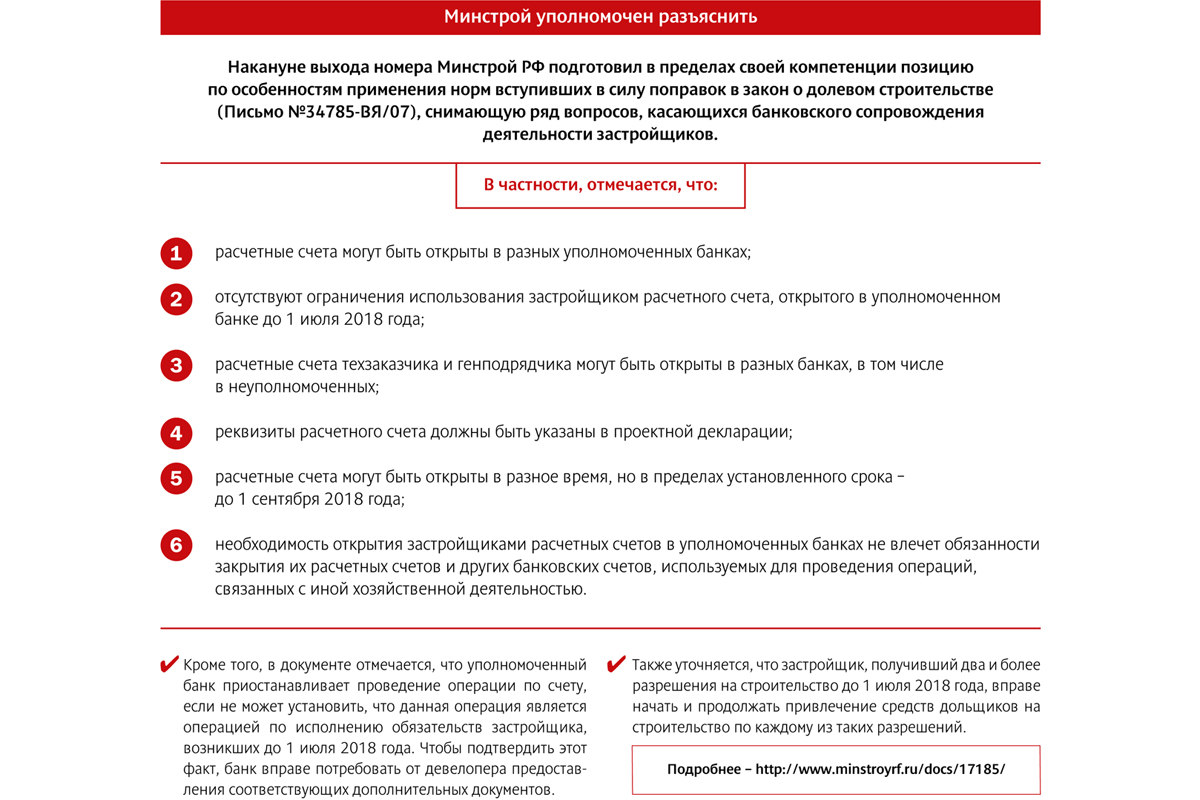

Напомним, в соответствии с законодательными новациями, банки будут осуществлять контроль за целевым расходованием застройщиками средств дольщиков. В отношении тех объектов, разрешения на строительство которых получены до 1 июля 2018 года, надзор будет выполняться по упрощенной схеме (исключаются из расчетов 6 видов транзакций; по обязательствам, возникшим до 1 июля, плата производится). Для проектов, получивших разрешительную документацию после «дня Х» (а также тех, где первый договор долевого участия заключен после 1 июля), контроль вводится в полной мере (в постановлении Правительства РФ перечислено 18 видов допустимых операций застройщика по счету). Для этого девелоперы до 1 сентября 2018 года должны открыть в уполномоченных банках специальные счета по схеме «одно разрешение на строительство (которое может касаться нескольких объектов) – один счет». При попытке нецелевого использования средств банк отказывает в проведении транзакции (на уточнение вопроса дается до 3 дней).

Руководитель бизнеса ипотечного кредитования дирекции кредитно-депозитного бизнеса банка «Санкт-Петербург» Екатерина Синельникова сообщила, что работа по переходу на новую схему взаимодействия с застройщиками уже началась. «Вести банковское сопровождение девелоперов по упрощенной схеме мы уже можем. В настоящее время Корпоративный блок банка разрабатывает условия по углубленному сопровождению, думаю, к 1 сентября они будут готовы», – рассказала она.

Ведущий менеджер отдела по развитию отношений с клиентами регионального корпоративного бизнеса «Альфа-Банка» Екатерина Антонова также говорит о том, что регламент для работы по новой схеме готов и первые спецсчета открыты. «При этом для тех застройщиков, которые у нас уже имеют счет, процедура перехода на спецсчета упрощена. Для других они будут оформляться по более сложной схеме проверки и идентификации», – уточнила она.

По словам начальника отдела финансирования недвижимости управления кредитования и проектного финансирования Северо-Западного банка ПАО «Сбербанк» Маргариты Клименко, банком создано специальное подразделение в Новосибирске. «Для него наняты и обучены около 200 сотрудников, которые готовы удаленно вести работу по контролю за расходованием застройщиками средств дольщиков», – рассказала она.

По мнению Екатерины Антоновой, конкуренция между банками за открытие спецсчетов застройщиков усилится. «Скорее всего, девелоперы, реализующие несколько жилищных проектов, сначала откроют счета в разных банках, чтобы оценить их условия и комфортность работы, а уже затем сделают выбор в пользу наиболее для них удобного варианта», – считает она. По словам Маргариты Клименко, базовый тариф за обслуживание спецсчета составит дополнительно 5 тыс. рублей в месяц.

Однако не все банки готовы приступить к работе по новой схеме. «Пока к этому вопросу мы подходим осторожно. Схема ясна только в самых общих чертах, опыта работы по ней нет. Ждем разъяснений федеральных органов по ряду вопросов», – отмечает управляющий директор по ипотеке банка ВТБ Светлана Киселева.

О том же говорит председатель правления банка «Уралсиб» Константин Бобров. «Нам хотелось бы изучить опыт коллег, прояснить для себя все риски такой деятельности – и только потом включаться в эту работу», – уточнил он. В связи с этим банк пока не намерен активизировать свою деятельность в данном направлении. «Сейчас объем кредитования строительной отрасли составляет около 20% общего кредитного портфеля. И мы не планируем его агрессивно увеличивать», – отметил эксперт, добавив, что банк старается избегать ускоренных темпов наращивания кредитования, особенно в таких рисковых сегментах, каким будет сейчас являться строительная сфера.

После «долевки»

В дальнейшем намечен отказ от «классической долевки» и переход на проектное кредитование с использованием эскроу-счетов. Вкратце принцип схемы таков: застройщик получает в банке кредитную линию на возведение объекта. Дольщики, приобретая квартиры, вносят свои средства на эскроу-счета. Когда объект сдан, этими деньгами гасится кредит, а «излишек» идет в прибыль девелоперу. Пока эта схема предлагается на добровольной основе, но с 1 июля 2019 года станет обязательной. При этом надзор банков за тратами застройщиков сохранится.

На сегодняшний день, по данным Центробанка, в перечень кредитных организаций, уполномоченных открывать эскроу-счета, входит 22 банка. Среди них такие как Сбербанк, ВТБ, «Газпромбанк», «Россельхозбанк», «Альфа-Банк», «Связь-Банк», «ЮниКредит Банк», банк «Санкт-Петербург» и др. «При этом на российском финансово-кредитном рынке в настоящее время около 60 банков, соответствующих установленным требованиям, так что список вполне может быть расширен», – отмечает зампредседателя Комиссии по недвижимости Общества потребителей Петербурга и Ленобласти Олег Островский.

По оценке представителей банковского сообщества, схема эскроу-счетов для строителей более выгодна и удобна, чем «поднадзорная долевка». «Это более гибкая система, позволяющая существенно снизить процентную ставку по кредиту для застройщика. Кроме того, может быть уменьшена сумма собственных средств девелопера, с которой он входит в проект», – отмечает Екатерина Синельникова. С этим согласна Маргарита Клименко, которая, впрочем, отмечает, что банки будут очень тщательно оценивать как проект, на который застройщик хотел бы получить кредит, так и саму компанию. «Все финансовые риски теперь будут ложиться на банк, поэтому всестороннее их изучение необходимо», – отмечает она.

По словам эксперта, при входе в проект и открытии кредитной линии процентная ставка будет соответствовать базовой рыночной ставке долгосрочного кредитования, но по мере накопления средств дольщиков на эскроу-счетах будет снижаться, вплоть до «значений, близких к нулевым» в том случае, если объем средств дольщиков будет превышать объем выданного кредита. «В итоге за весь период строительства средневзвешенная ставка по кредиту может составить 4-5% годовых, по проектам с хорошей динамикой продаж», – резюмировала Маргарита Клименко.

Близкие цифры назвала Екатерина Антонова. «На входе в проект процентная ставка по кредиту будет составлять 8-9%. Затем она будет снижаться тем быстрее, чем больше денег будет накапливаться на эскроу-счетах. В итоге средневзвешенный показатель за весь период реализации проекта, по нашим оценкам, будет составлять 4,8-5% годовых», – говорит она. Таким образом, выгодность проектного кредитования ставится в прямую зависимость от успешности девелоперского проекта.

Между тем, пока застройщики явно не оценили достоинств новой схемы. Первым девелопером, недавно начавшим работать со эскроу-счетами, стала компания «Брусника». Ей Сбербанк открыл кредитную линию на 1,2 млрд рублей для строительства новой очереди квартала «Новин» в Тюмени. И это стало чуть ли не единственным прецедентом. «Интересантов по открытию эскроу-счетов пока нет, хотя работать по ним мы уже готовы», – признает Екатерина Антонова.

Нужно отметить, что платить гражданам проценты за размещение средств на эскроу-счетах (этот вопрос неоднократно поднимался, в том числе и законодателями) банки не намерены. «Мы исходим из того, что цель этих счетов не приумножение средств, а их накопление в целях приобретения жилья. Поэтому Сбербанк не планирует выплачивать проценты. Для этих целей служат другие банковские продукты», – отметила Маргарита Клименко.

При этом остается много вопросов по реализации новой схемы работы, ответы на большую часть которых вряд ли могут быть получены до появления практического опыта ее применения.

«Хотелось бы, чтобы была четко обозначена верхняя граница процентной ставки, по которой банки будут кредитовать застройщиков, использующих схему эскроу-счетов. Ведь от этого, в большей степени, зависит цена квартиры. Здесь возможны различные схемы государственной поддержки, как это было, например, с ипотекой несколько лет назад. Не очень понятна взаимосвязь между количеством заключенных застройщиком с использованием этой схемы договоров участия в долевом строительстве (а следовательно, и объемом полученных по ним денежных средств) и размером выдаваемого банком кредита (как и процентов по нему). Желательно, чтобы были четко обозначены для банков критерии оценки застройщиков и финансируемых проектов и устанавливаемые в договорах с застройщиками критерии контроля использования кредитных ресурсов», – отмечает Олег Островский.

Московская ГК «ПИК» начала размещение облигационного займа на 14 млрд рублей. Часть привлеченных средств девелопер, скорее всего, направит на развитие проектов в Петербурге. Доля города в общей выручке группы в перспективе должна составить 10%.

На этой неделе на Московской бирже ГК «ПИК» начала размещать по открытой подписке 14 млн облигаций серии БО-П05 номиналом 1 тыс. рублей в рамках реализации программы, зарегистрированной осенью 2016 года. Срок погашения бумаг - через 10 лет после выпуска, но возможно досрочное погашение по требованию владельцев облигаций и по усмотрению компании.

В ГК «ПИК» ситуацию не комментируют. Но, судя по всему, часть привлеченных средств девелопер направит на развитие бизнеса в Петербурге. Сейчас у компании в портфеле два проекта в северной столице, запущенные в 2017 году. Это жилой комплекс на Дальневосточном пр., 15 (площадь жилья – 72 тыс. кв.м. на 1,5 тыс. квартир, завершение проекта намечено на II квартал 2020 года) и комплекс "Орловский парк" (площадью 164 тыс. кв.м. на 1,5 тыс. квартир, завершение этого проекта намечено на II квартал 2021 года). Но вице-президент по региональному развитию компании Александр Лефель в прошлом году заявлял журналистам, что в течение двух лет ГК «ПИК» планирует сформировать в Петербурге земельный банк под строительство 1-1,5 млн кв.м. жилья. А в перспективе доля Петербурга в общей выручке группы составит около 10%. Компания, по его словам, не исключает возможность строительства в регионе ДСК для собственных нужд или покупку одного из местных заводов. "Что касается покупки местных застройщиков с портфелем проектов, то пока такой вариант нам не интересен", - резюмировал Александр Лефель.

Эксперты рынка считают, что размещение ГК «ПИК» может быть успешным, поскольку рынок облигаций, в отличие от рынка акций, менее подвержен геополитическим рискам.

«Время сейчас для экономики непростое. Но есть надежда, что санкционная паника скоро пойдет на спад. Считаю, что шансы у облигаций ГК «ПИК» хорошие. Их целевая аудитория – локальные банки. А они более адекватно, чем частные инвесторы, оценивают риски влияния на котировки различных геополитических событий. Для акций ситуация более сложная – здесь значительней доля иностранных инвесторов, которые существуют в другой системе координат не только ментально, но физически, - из-за чего у них меньше возможностей для маневра и больше риски запрета на переуступку российских активов», - говорит аналитик «БКС» Марат Ибрагимов.

«Не вижу противопоказаний для успешного размещения облигаций. Время сложное, но рабочее. Ликвидность на финансовых рынках большая. Государственные бумаги и облигации крупных федеральных игроков пользуются огромным спросом. Думаю, эмитент получит хороший результат. А все, что касается акций и IPO - мало перспективно из-за страховых рисков и отсутствия настроя у наших финансовых властей делать капитализацию фондового рынка (а это один из ключевых показателей здоровья экономики страны). Все это понимают и даже не пытаются выходить на этот рынок. Думаю, такая ситуация продлится минимум в течение года», - рассуждает гендиректор компании «Петрополь» Марк Лернер.

«Ужесточение законодательства с фактической отменой «долевки» вынуждает застройщики искать альтернативные источники финансирования. Облигации – один из вариантов. Но если эта возможность закроется, останется только банковское финансирование, которое пока очень дорого обходится девелоперам», - заключил гендиректор СК «Ойкумена» Роман Мирошников.

Справка:

ГК «ПИК» - крупнейший публичный застройщик России. Компанией на 74,6% владеет президент и председатель правления группы Сергей Гордеев. За прошлый год ГК «ПИК» продала 1,84 млн кв.м. недвижимости на 189 млрд рублей (рост по сравнению с предыдущим годом в «квадратах» составил 93,6%, а в деньгах – 116,4%). Чистая прибыль группы по МСФО за 2017 год снизилась в 6 раз до 3,2 млрд рублей. А выручка выросла в три раза до 175,1 млрд рублей. В земельном банке компании участки под строительство 12,5 млн кв.м. жилья.

Компания AAG купила под новый девелоперский проект участок земли на Магнитогорской улице. Там девелопер построит жилой комплекс, инвестиции в который эксперты оценивают в 3,5 млрд рублей.

Компания AAG закрыла сделку по покупке у компании «МНК» 0,76 га на ул. Магнитогорской, 11, лит. В. Сумма сделки не раскрывается. По оценке экспертов АРИН, она могла достичь 0,8 млрд рублей. На участке находятся склады, которые не имеют статуса культурной ценности и будут снесены. На их месте AAG построит жилой комплекс бизнес-класса в стилистике «кирпичного экспрессионизма». Проект будет реализован в две очереди.

До 2021 года девелопер планирует застроить часть территории, прилегающей к реке Охте. Здесь построят не менее 30 тыс. кв. м недвижимости, в том числе 15 тыс. кв. м жилья и 2,5 тыс. кв. м коммерческих встроек. Под зданием будет обустроен подземный паркинг. Вторая очередь комплекса появится в глубине квартала. Но ее параметры девелопер пока не озвучивает. «В апреле мы приступили к инженерным изысканиям на участке и разрабатываем концепцию проекта. До конца этого года выйдем на строительную площадку. И планируем развить территорию за три года», – пояснил генеральный директор компании AAG Александр Завьялов.

По оценке Екатерины Запорожченко из Docklandsdevelopment, на участке AAG можно построить до 45 тыс. кв. м недвижимости. «Инвестиции в проект заявленного класса составят 3-4 млрд рублей», – считает она.

Холдинг AAGдо сих пор в Красногвардейском районе жилье не строил. Эксперты говорят, что у дебюта есть риски, главный из которых – серьезные соседи-конкуренты.

«Освоение этой территории Охты девелоперами идет уже несколько лет. Здесь достаточно актуальных проектов. Один из них – ЖК «Магнифика» (на 140 тыс. кв. м жилья) шведского девелопера Bonava, строящийся на участке, прилегающем к купленному AAG «пятну». Но это соседство – скорее плюс для AAG, поскольку шведы щепетильно реализуют свой флагманский проект и все их наработки, в частности, в плане инфраструктуры, окажутся в распоряжении соседа. Опять же плюс – соседство с рекой Охтой, которую когда-нибудь тоже приведут в порядок. В частности, в проекте Bonava предусмотрено строительство набережной», – говорит управляющий директор центра развития недвижимости NAIBecar Ольга Шарыгина.

А среди минусов участка она выделила его удаленность от метро и риски из-за окружающей территории. «Там «промка», которая никуда не денется. Людям придется смотреть на всю эту разруху – во всяком случае, какое-то время. А после завершения всех жилых проектов, которые заявлены в этом районе, могут возникнуть проблемы с загруженностью улично-дорожной сети», – говорит Ольга Шарыгина.

Сейчас, по данным КЦ «Петербургская Недвижимость», в Красногвардейском районе возводится 12 жилых комплексов (без учета очередей) общей площадью 537,9 тыс. кв. м. В том числе в районе станций метро «Ладожская» и «Новочеркасская» (МО «Малая и Большая Охта») – 101,2 тыс. кв. м. В продаже в районе находится 213,2 тыс. кв. м жилья (4% от общего предложения в Петербургской агломерации). В том числе в районе «Ладожской» и «Новочеркасской» – 46,8 тыс. кв. м.

«Средняя стоимость «квадрата» массового сегмента жилья при стопроцентной оплате в этом районе составляет 86,4 тыс. рублей, что на 12,1% ниже среднего городского уровня. В районе Охты жилье стоит дороже – в среднем 124,4 тыс. рублей за 1 кв. м, поскольку здесь возводится в основном жилье уровня «комфорт плюс» и бизнес-класса», – говорит руководитель центра Ольга Трошева.