Как банки защитят дольщиков

Всего через несколько дней закончится срок, до которого все застройщики обязаны открыть в уполномоченных банках специальные счета, через которые будут проводиться все финансовые операции, связанные со строительством жилья на деньги дольщиков. После этого у девелоперов появятся новые надзирающие органы в лице кредитных учреждений.

Как известно, с 1 июля 2018 года в силу вступили очередные поправки к Закону № 214-ФЗ, главными задачами которых являются защита прав дольщиков и недопущение появления новых проблемных объектов. По мысли российских законодателей, лучше всего с надзором за застройщиками и тем, как они используют деньги соинвесторов, справятся банки. Нецелевое использование средств станет невозможно, соответственно, новых обманутых дольщиков появляться не будет, существующие проблемные объекты постепенно достроят, и, таким образом, проблема в конце концов получит свое разрешение.

В принципе, банки готовы взяться за дело, но, по мнению экспертов, остается еще слишком много вопросов и по практике осуществления такого контроля, и по развитию реформы, которая предполагает полную ликвидацию долевого механизма привлечения средств граждан, переход на проектное кредитование и эскроу-счета.

Под бдительным оком

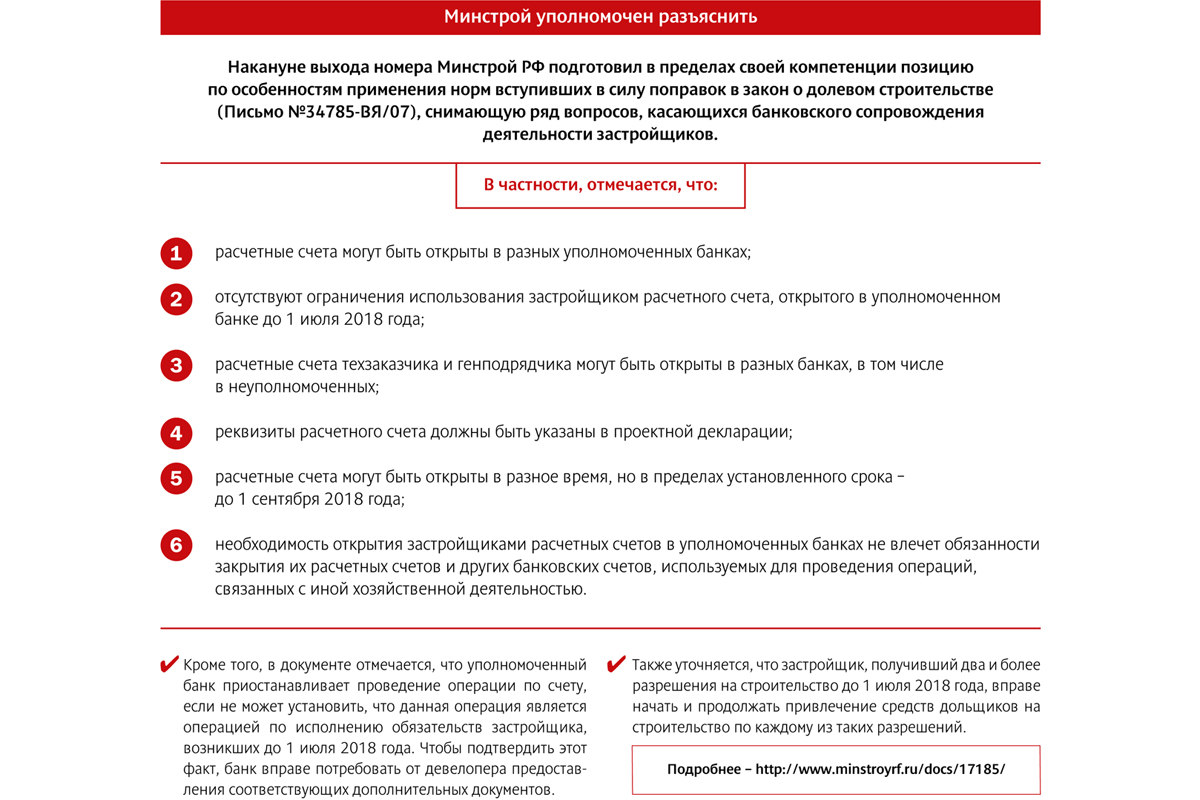

Напомним, в соответствии с законодательными новациями, банки будут осуществлять контроль за целевым расходованием застройщиками средств дольщиков. В отношении тех объектов, разрешения на строительство которых получены до 1 июля 2018 года, надзор будет выполняться по упрощенной схеме (исключаются из расчетов 6 видов транзакций; по обязательствам, возникшим до 1 июля, плата производится). Для проектов, получивших разрешительную документацию после «дня Х» (а также тех, где первый договор долевого участия заключен после 1 июля), контроль вводится в полной мере (в постановлении Правительства РФ перечислено 18 видов допустимых операций застройщика по счету). Для этого девелоперы до 1 сентября 2018 года должны открыть в уполномоченных банках специальные счета по схеме «одно разрешение на строительство (которое может касаться нескольких объектов) – один счет». При попытке нецелевого использования средств банк отказывает в проведении транзакции (на уточнение вопроса дается до 3 дней).

Руководитель бизнеса ипотечного кредитования дирекции кредитно-депозитного бизнеса банка «Санкт-Петербург» Екатерина Синельникова сообщила, что работа по переходу на новую схему взаимодействия с застройщиками уже началась. «Вести банковское сопровождение девелоперов по упрощенной схеме мы уже можем. В настоящее время Корпоративный блок банка разрабатывает условия по углубленному сопровождению, думаю, к 1 сентября они будут готовы», – рассказала она.

Ведущий менеджер отдела по развитию отношений с клиентами регионального корпоративного бизнеса «Альфа-Банка» Екатерина Антонова также говорит о том, что регламент для работы по новой схеме готов и первые спецсчета открыты. «При этом для тех застройщиков, которые у нас уже имеют счет, процедура перехода на спецсчета упрощена. Для других они будут оформляться по более сложной схеме проверки и идентификации», – уточнила она.

По словам начальника отдела финансирования недвижимости управления кредитования и проектного финансирования Северо-Западного банка ПАО «Сбербанк» Маргариты Клименко, банком создано специальное подразделение в Новосибирске. «Для него наняты и обучены около 200 сотрудников, которые готовы удаленно вести работу по контролю за расходованием застройщиками средств дольщиков», – рассказала она.

По мнению Екатерины Антоновой, конкуренция между банками за открытие спецсчетов застройщиков усилится. «Скорее всего, девелоперы, реализующие несколько жилищных проектов, сначала откроют счета в разных банках, чтобы оценить их условия и комфортность работы, а уже затем сделают выбор в пользу наиболее для них удобного варианта», – считает она. По словам Маргариты Клименко, базовый тариф за обслуживание спецсчета составит дополнительно 5 тыс. рублей в месяц.

Однако не все банки готовы приступить к работе по новой схеме. «Пока к этому вопросу мы подходим осторожно. Схема ясна только в самых общих чертах, опыта работы по ней нет. Ждем разъяснений федеральных органов по ряду вопросов», – отмечает управляющий директор по ипотеке банка ВТБ Светлана Киселева.

О том же говорит председатель правления банка «Уралсиб» Константин Бобров. «Нам хотелось бы изучить опыт коллег, прояснить для себя все риски такой деятельности – и только потом включаться в эту работу», – уточнил он. В связи с этим банк пока не намерен активизировать свою деятельность в данном направлении. «Сейчас объем кредитования строительной отрасли составляет около 20% общего кредитного портфеля. И мы не планируем его агрессивно увеличивать», – отметил эксперт, добавив, что банк старается избегать ускоренных темпов наращивания кредитования, особенно в таких рисковых сегментах, каким будет сейчас являться строительная сфера.

После «долевки»

В дальнейшем намечен отказ от «классической долевки» и переход на проектное кредитование с использованием эскроу-счетов. Вкратце принцип схемы таков: застройщик получает в банке кредитную линию на возведение объекта. Дольщики, приобретая квартиры, вносят свои средства на эскроу-счета. Когда объект сдан, этими деньгами гасится кредит, а «излишек» идет в прибыль девелоперу. Пока эта схема предлагается на добровольной основе, но с 1 июля 2019 года станет обязательной. При этом надзор банков за тратами застройщиков сохранится.

На сегодняшний день, по данным Центробанка, в перечень кредитных организаций, уполномоченных открывать эскроу-счета, входит 22 банка. Среди них такие как Сбербанк, ВТБ, «Газпромбанк», «Россельхозбанк», «Альфа-Банк», «Связь-Банк», «ЮниКредит Банк», банк «Санкт-Петербург» и др. «При этом на российском финансово-кредитном рынке в настоящее время около 60 банков, соответствующих установленным требованиям, так что список вполне может быть расширен», – отмечает зампредседателя Комиссии по недвижимости Общества потребителей Петербурга и Ленобласти Олег Островский.

По оценке представителей банковского сообщества, схема эскроу-счетов для строителей более выгодна и удобна, чем «поднадзорная долевка». «Это более гибкая система, позволяющая существенно снизить процентную ставку по кредиту для застройщика. Кроме того, может быть уменьшена сумма собственных средств девелопера, с которой он входит в проект», – отмечает Екатерина Синельникова. С этим согласна Маргарита Клименко, которая, впрочем, отмечает, что банки будут очень тщательно оценивать как проект, на который застройщик хотел бы получить кредит, так и саму компанию. «Все финансовые риски теперь будут ложиться на банк, поэтому всестороннее их изучение необходимо», – отмечает она.

По словам эксперта, при входе в проект и открытии кредитной линии процентная ставка будет соответствовать базовой рыночной ставке долгосрочного кредитования, но по мере накопления средств дольщиков на эскроу-счетах будет снижаться, вплоть до «значений, близких к нулевым» в том случае, если объем средств дольщиков будет превышать объем выданного кредита. «В итоге за весь период строительства средневзвешенная ставка по кредиту может составить 4-5% годовых, по проектам с хорошей динамикой продаж», – резюмировала Маргарита Клименко.

Близкие цифры назвала Екатерина Антонова. «На входе в проект процентная ставка по кредиту будет составлять 8-9%. Затем она будет снижаться тем быстрее, чем больше денег будет накапливаться на эскроу-счетах. В итоге средневзвешенный показатель за весь период реализации проекта, по нашим оценкам, будет составлять 4,8-5% годовых», – говорит она. Таким образом, выгодность проектного кредитования ставится в прямую зависимость от успешности девелоперского проекта.

Между тем, пока застройщики явно не оценили достоинств новой схемы. Первым девелопером, недавно начавшим работать со эскроу-счетами, стала компания «Брусника». Ей Сбербанк открыл кредитную линию на 1,2 млрд рублей для строительства новой очереди квартала «Новин» в Тюмени. И это стало чуть ли не единственным прецедентом. «Интересантов по открытию эскроу-счетов пока нет, хотя работать по ним мы уже готовы», – признает Екатерина Антонова.

Нужно отметить, что платить гражданам проценты за размещение средств на эскроу-счетах (этот вопрос неоднократно поднимался, в том числе и законодателями) банки не намерены. «Мы исходим из того, что цель этих счетов не приумножение средств, а их накопление в целях приобретения жилья. Поэтому Сбербанк не планирует выплачивать проценты. Для этих целей служат другие банковские продукты», – отметила Маргарита Клименко.

При этом остается много вопросов по реализации новой схемы работы, ответы на большую часть которых вряд ли могут быть получены до появления практического опыта ее применения.

«Хотелось бы, чтобы была четко обозначена верхняя граница процентной ставки, по которой банки будут кредитовать застройщиков, использующих схему эскроу-счетов. Ведь от этого, в большей степени, зависит цена квартиры. Здесь возможны различные схемы государственной поддержки, как это было, например, с ипотекой несколько лет назад. Не очень понятна взаимосвязь между количеством заключенных застройщиком с использованием этой схемы договоров участия в долевом строительстве (а следовательно, и объемом полученных по ним денежных средств) и размером выдаваемого банком кредита (как и процентов по нему). Желательно, чтобы были четко обозначены для банков критерии оценки застройщиков и финансируемых проектов и устанавливаемые в договорах с застройщиками критерии контроля использования кредитных ресурсов», – отмечает Олег Островский.

Сервисы по приобретению квартир онлайн развиваются, но по-прежнему у приобретателей жилья остается необходимость фиксировать сделку на бумаге. Настанут ли времена, когда можно будет ограничиться только гаджетами?

Цифровая экономика стала одной из главной тем ПМЭФ-2018. Есть ли цифровое будущее у ипотеки, обсуждали на круглом столе «Технологии жилья», который состоялся при поддержке АО «ДОМ.РФ».

В 2017 году в России зафиксирован рекордный объем выдачи ипотечных кредитов – около 2 трлн рублей. Более 1 млн семей улучшили свои жилищные условия с помощью ипотеки. Ставки по ипотечным кредитам в 2017 году упали ниже 10%. За I квартал текущего года в количественном выражении ипотека выросла на 60% по отношению к аналогичному периоду прошлого года, а в денежном – на все 80%. «Тренд на увеличение объемов выдаваемых ипотечных кредитов продолжается», – констатировал в самом начале дискуссии генеральный директор АО «ДОМ.РФ» Александр Плутник. Он заявил, что рынку нужны новые технологии, которые позволят выдавать ипотеку быстрее и дешевле, поскольку именно снижение ипотечной ставки является основным драйвером повышения спроса на жилье.

С июля текущего года вступает в силу закон об электронной закладной (№ 328-ФЗ от 25 ноября 2017 года «О внесении изменений в Федеральный закон «Об ипотеке (залоге недвижимости)» и отдельные законодательные акты Российской Федерации»), который позволит банкам уходить от выпуска бумажных закладных и в перспективе – от формирования кредитных досье в бумажном виде.

По словам Филипа Гаджена, главы компании Oliver Wyman в России и СНГ, онлайн-платформы позволяют существенно сократить стоимость выдачи кредита и временные затраты для банка. «Весь объем услуг можно разделить на три части: поиск жилья, получение ипотеки, сопутствующие услуги. В мире уже существуют примеры компаний, которые предлагают передовые решения на каждом из этапов процесса – Zoopla, ROOSTIFY, Kreditech, Capsilon и др. У каждого из этих игроков есть своя система сопутствующих услуг. Я думаю, что это также является важным условием для развития этого рынка в России», – рассказал он.

ДОМ.РФ и платформа Vostok создадут российскую блокчейн-платформу для автоматизации процессов в жилищной сфере, рассказал Александр Иванов, генеральный директор Waves Platform, директор по стратегии проекта Vostok.

«На рынке недвижимости действует множество игроков, рынок нуждается в снижении транзакционных расходов, уменьшении количества посредников, – считает Александр Иванов. – Система должна быть прозрачной, транспарентной и дешевой. Блокчейн позволяет это сделать. Сейчас мы запускаем платформу Vostok, на которой будут реализованы решения для реального сектора экономики, в том числе и для рынка недвижимости».

Председатель правления АО «КБ ДельтаКредит» Мишель Кольбер отметил, что рынок ипотеки – не просто финансовый рынок, у него есть свои особенности. «Мы уже несколько лет думаем над тем, как внедрить информационные технологии. Заметным проектом на этом рынке является бренд Boursorama-banque.com – один из суббрендов группы Societe Generale. Он был запущен в конце 90-х годов как сервис брокерских услуг на жилищном рынке, а впоследствии стал полноценным онлайн-банком. Сегодня Boursorama-banque занимает 1,2% на французском рынке ипотечного кредитования, и его доля постоянно растет. Эта модель показала очень высокую операционную эффективность из-за своей простоты и удобства – на каждом из этапов клиент видит статус рассмотрения своей заявки, что особенно важно, так как есть параллельный процесс взаимодействия с продавцом жилья».

КБ «ДельтаКредит» уже запустил инструмент b-to-c, который называется «ДельтаЭкспресс», он позволяет рассмотреть заявку на ипотеку в течение 2 мин. Мишель Кольбер отметил, что российский законодатель активно работает в направлении цифровизации банковских услуг, и сегодня реализуется около 50 законодательных инициатив, регулирующих этот рынок. «Для государства это является значимым приоритетом, банкам это позволяет увеличивать свою долю на рынке и расширить границы своего бизнеса», – заключил Мишель Кольбер.

На прошлой неделе в Шушарах был «#бунтмамочек», местные жители решили поднять вопрос о нехватке соцобъектов до федерального уровня и подготовили видеообращение к Президенту РФ Владимиру Путину. Местные власти проблем не отрицают и, судя по документам, работают над их решением.

На Центральную площадь поселка вышло около ста человек, многие пришли с детьми. Местных жителей возмущает, что жилье в Шушарах строится весьма интенсивно, а вот социальная инфраструктура – нет. «В детских садах не хватает мест. Группы в ДОУ и классы в школах переполнены, имеющиеся образовательные учреждения работают с удвоенной нагрузкой. Родители вынуждены возить детей по пробкам в другие концы обширного Пушкинского района или устраивать детей в сады Московского и Фрунзенского районов», – уверяют организаторы акции.

Активисты напомнили, что в 2014 году был введен мораторий на новую застройку Шушар до решения проблем с социальной инфраструктурой, в результате была построена школа, однако всех проблем это не решило.

В завершение акции местные жители приняли резолюцию и зачитали ее требования на камеру, чтобы отправить видеообращение Владимиру Путину. В частности, они требуют вновь объявить мораторий на строительство жилья, пока не решатся все проблемы с инфраструктурой. Кроме того, они настаивают на разработке нового ППТ Шушар, который будет учитывать реальные потребности поселка в социнфраструктуре. Также активисты призывают пересмотреть АИП на 2019–2021 годы, чтобы бюджет выделил дополнительные средства на постройку и выкуп соцобъектов.

Участники акции требуют прописать в законодательстве максимально допустимое количество детей на одну группу детсада и на один класс школы, а также зафиксировать максимальное расстояние от места жительства ребенка до ДОУ. Если же ребенку не хватает места в саду, то семье, говорится в резолюции, должна полагаться материальная компенсация на уровне МРОТ. Кроме того, активисты уверены, что соглашения о строительстве соцобъектов и передаче их городу на возмездной или безвозмездной основе должны заключаться до начала реализации жилых объектов. При этом все эти договоренности должны находиться в открытом доступе.

Наиболее радикальным для строительного комплекса пунктом резолюции стало требование законодательно прописать обязанность застройщиков возводить социальную инфраструктуру или же передавать городу эквивалентную сумму денег.

Власти всех уровней проблему не отрицают. Чиновники периодически проводят встречи с местными жителями, где сообщают о том, что уже сделано для решения проблемы с соцобъектами и что будет сделано в ближайшее время. Последняя встреча состоялась 29 мая.

«Поселок Шушары испытывает острый дефицит мест в объектах социальной инфраструктуры. Вопрос стоит на особом контроле как Администрации Пушкинского района, так и вице-губернатора Петербурга Игоря Албина. С застройщиками ведется активная работа по снижению дисбаланса жилищного и социального строительства», – сообщили в Комитете по строительству Петербурга, добавив, что вскоре начнет работу целый ряд соцобъектов.

Компания «Дальпитерстрой» планирует передать городу три помещения для размещения детских садов, площадью 1850 кв. м, по адресам: Старорусский проспект, 6 (152 места), Вишерская улица, 1, корп. 1 (24 места), и Вилеровский переулок, 8 (72 места). Эти детсады должны заработать уже в сентябре 2018 года. Кроме того, уже в августе должен открыться детский сад № 47 на 140 мест в пулковском отделении совхоза «Шушары». ДОУ на 320 мест на Школьной улице, 75, лит. А, которое «Дальпитерстрой» планировал сдать в сентябре 2018 года, будет готово с опозданием – в декабре 2019 года.

Что касается среднего образования, то в школах № 93 и № 459 увеличат количество классов, а также число учеников в каждом из них. Кроме того, школьникам из Шушар предлагаются места в ближайших образовательных учреждениях Пушкинского района.

Также «Дальпитерстрой» планирует безвозмездно передать городу два земельных участка, на которых в дальнейшем будут построены соцобъекты за счет бюджета города. Так, юго-западнее пересечения Новгородского проспекта и Школьной улицы появятся ДОУ на 320 мест и школа на 1650 мест.

В IV квартале 2019 года ФСК «Лидер» передаст городу 2463 кв. м во втором корпусе «UP-квартала «Московский» для размещения там детсада.