Как банки защитят дольщиков

Всего через несколько дней закончится срок, до которого все застройщики обязаны открыть в уполномоченных банках специальные счета, через которые будут проводиться все финансовые операции, связанные со строительством жилья на деньги дольщиков. После этого у девелоперов появятся новые надзирающие органы в лице кредитных учреждений.

Как известно, с 1 июля 2018 года в силу вступили очередные поправки к Закону № 214-ФЗ, главными задачами которых являются защита прав дольщиков и недопущение появления новых проблемных объектов. По мысли российских законодателей, лучше всего с надзором за застройщиками и тем, как они используют деньги соинвесторов, справятся банки. Нецелевое использование средств станет невозможно, соответственно, новых обманутых дольщиков появляться не будет, существующие проблемные объекты постепенно достроят, и, таким образом, проблема в конце концов получит свое разрешение.

В принципе, банки готовы взяться за дело, но, по мнению экспертов, остается еще слишком много вопросов и по практике осуществления такого контроля, и по развитию реформы, которая предполагает полную ликвидацию долевого механизма привлечения средств граждан, переход на проектное кредитование и эскроу-счета.

Под бдительным оком

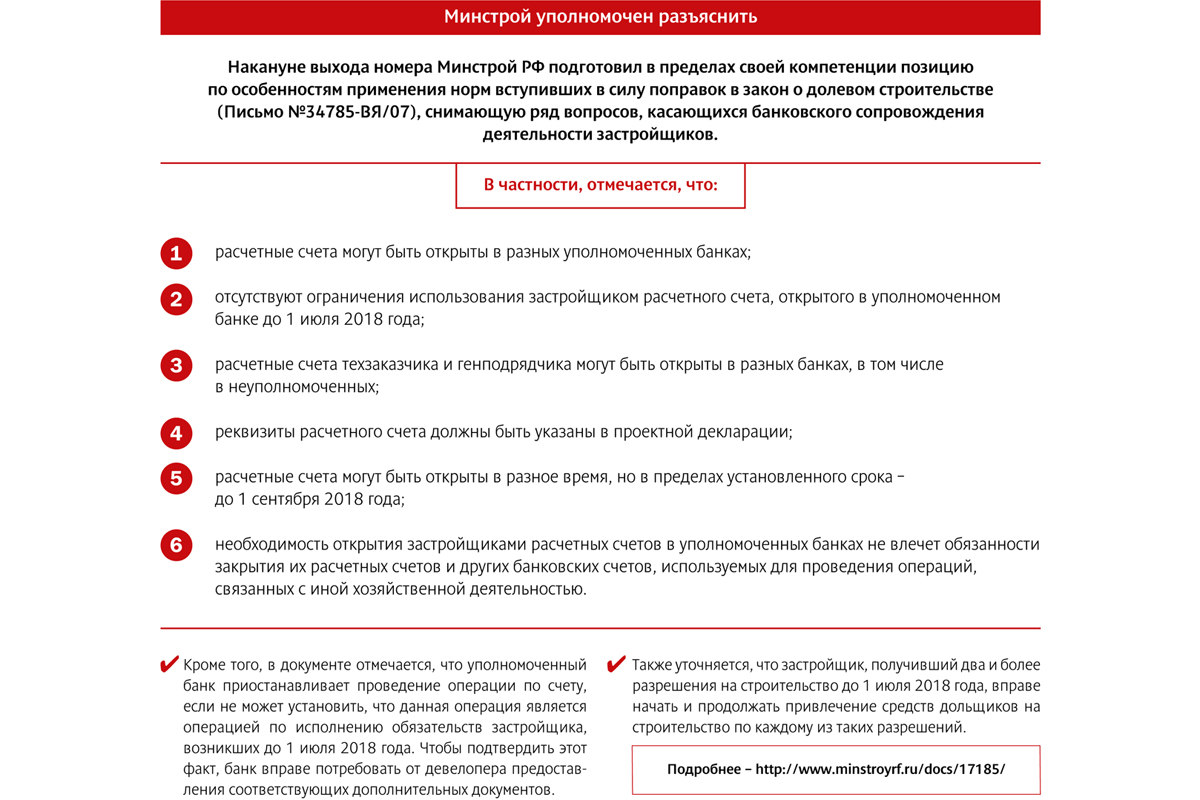

Напомним, в соответствии с законодательными новациями, банки будут осуществлять контроль за целевым расходованием застройщиками средств дольщиков. В отношении тех объектов, разрешения на строительство которых получены до 1 июля 2018 года, надзор будет выполняться по упрощенной схеме (исключаются из расчетов 6 видов транзакций; по обязательствам, возникшим до 1 июля, плата производится). Для проектов, получивших разрешительную документацию после «дня Х» (а также тех, где первый договор долевого участия заключен после 1 июля), контроль вводится в полной мере (в постановлении Правительства РФ перечислено 18 видов допустимых операций застройщика по счету). Для этого девелоперы до 1 сентября 2018 года должны открыть в уполномоченных банках специальные счета по схеме «одно разрешение на строительство (которое может касаться нескольких объектов) – один счет». При попытке нецелевого использования средств банк отказывает в проведении транзакции (на уточнение вопроса дается до 3 дней).

Руководитель бизнеса ипотечного кредитования дирекции кредитно-депозитного бизнеса банка «Санкт-Петербург» Екатерина Синельникова сообщила, что работа по переходу на новую схему взаимодействия с застройщиками уже началась. «Вести банковское сопровождение девелоперов по упрощенной схеме мы уже можем. В настоящее время Корпоративный блок банка разрабатывает условия по углубленному сопровождению, думаю, к 1 сентября они будут готовы», – рассказала она.

Ведущий менеджер отдела по развитию отношений с клиентами регионального корпоративного бизнеса «Альфа-Банка» Екатерина Антонова также говорит о том, что регламент для работы по новой схеме готов и первые спецсчета открыты. «При этом для тех застройщиков, которые у нас уже имеют счет, процедура перехода на спецсчета упрощена. Для других они будут оформляться по более сложной схеме проверки и идентификации», – уточнила она.

По словам начальника отдела финансирования недвижимости управления кредитования и проектного финансирования Северо-Западного банка ПАО «Сбербанк» Маргариты Клименко, банком создано специальное подразделение в Новосибирске. «Для него наняты и обучены около 200 сотрудников, которые готовы удаленно вести работу по контролю за расходованием застройщиками средств дольщиков», – рассказала она.

По мнению Екатерины Антоновой, конкуренция между банками за открытие спецсчетов застройщиков усилится. «Скорее всего, девелоперы, реализующие несколько жилищных проектов, сначала откроют счета в разных банках, чтобы оценить их условия и комфортность работы, а уже затем сделают выбор в пользу наиболее для них удобного варианта», – считает она. По словам Маргариты Клименко, базовый тариф за обслуживание спецсчета составит дополнительно 5 тыс. рублей в месяц.

Однако не все банки готовы приступить к работе по новой схеме. «Пока к этому вопросу мы подходим осторожно. Схема ясна только в самых общих чертах, опыта работы по ней нет. Ждем разъяснений федеральных органов по ряду вопросов», – отмечает управляющий директор по ипотеке банка ВТБ Светлана Киселева.

О том же говорит председатель правления банка «Уралсиб» Константин Бобров. «Нам хотелось бы изучить опыт коллег, прояснить для себя все риски такой деятельности – и только потом включаться в эту работу», – уточнил он. В связи с этим банк пока не намерен активизировать свою деятельность в данном направлении. «Сейчас объем кредитования строительной отрасли составляет около 20% общего кредитного портфеля. И мы не планируем его агрессивно увеличивать», – отметил эксперт, добавив, что банк старается избегать ускоренных темпов наращивания кредитования, особенно в таких рисковых сегментах, каким будет сейчас являться строительная сфера.

После «долевки»

В дальнейшем намечен отказ от «классической долевки» и переход на проектное кредитование с использованием эскроу-счетов. Вкратце принцип схемы таков: застройщик получает в банке кредитную линию на возведение объекта. Дольщики, приобретая квартиры, вносят свои средства на эскроу-счета. Когда объект сдан, этими деньгами гасится кредит, а «излишек» идет в прибыль девелоперу. Пока эта схема предлагается на добровольной основе, но с 1 июля 2019 года станет обязательной. При этом надзор банков за тратами застройщиков сохранится.

На сегодняшний день, по данным Центробанка, в перечень кредитных организаций, уполномоченных открывать эскроу-счета, входит 22 банка. Среди них такие как Сбербанк, ВТБ, «Газпромбанк», «Россельхозбанк», «Альфа-Банк», «Связь-Банк», «ЮниКредит Банк», банк «Санкт-Петербург» и др. «При этом на российском финансово-кредитном рынке в настоящее время около 60 банков, соответствующих установленным требованиям, так что список вполне может быть расширен», – отмечает зампредседателя Комиссии по недвижимости Общества потребителей Петербурга и Ленобласти Олег Островский.

По оценке представителей банковского сообщества, схема эскроу-счетов для строителей более выгодна и удобна, чем «поднадзорная долевка». «Это более гибкая система, позволяющая существенно снизить процентную ставку по кредиту для застройщика. Кроме того, может быть уменьшена сумма собственных средств девелопера, с которой он входит в проект», – отмечает Екатерина Синельникова. С этим согласна Маргарита Клименко, которая, впрочем, отмечает, что банки будут очень тщательно оценивать как проект, на который застройщик хотел бы получить кредит, так и саму компанию. «Все финансовые риски теперь будут ложиться на банк, поэтому всестороннее их изучение необходимо», – отмечает она.

По словам эксперта, при входе в проект и открытии кредитной линии процентная ставка будет соответствовать базовой рыночной ставке долгосрочного кредитования, но по мере накопления средств дольщиков на эскроу-счетах будет снижаться, вплоть до «значений, близких к нулевым» в том случае, если объем средств дольщиков будет превышать объем выданного кредита. «В итоге за весь период строительства средневзвешенная ставка по кредиту может составить 4-5% годовых, по проектам с хорошей динамикой продаж», – резюмировала Маргарита Клименко.

Близкие цифры назвала Екатерина Антонова. «На входе в проект процентная ставка по кредиту будет составлять 8-9%. Затем она будет снижаться тем быстрее, чем больше денег будет накапливаться на эскроу-счетах. В итоге средневзвешенный показатель за весь период реализации проекта, по нашим оценкам, будет составлять 4,8-5% годовых», – говорит она. Таким образом, выгодность проектного кредитования ставится в прямую зависимость от успешности девелоперского проекта.

Между тем, пока застройщики явно не оценили достоинств новой схемы. Первым девелопером, недавно начавшим работать со эскроу-счетами, стала компания «Брусника». Ей Сбербанк открыл кредитную линию на 1,2 млрд рублей для строительства новой очереди квартала «Новин» в Тюмени. И это стало чуть ли не единственным прецедентом. «Интересантов по открытию эскроу-счетов пока нет, хотя работать по ним мы уже готовы», – признает Екатерина Антонова.

Нужно отметить, что платить гражданам проценты за размещение средств на эскроу-счетах (этот вопрос неоднократно поднимался, в том числе и законодателями) банки не намерены. «Мы исходим из того, что цель этих счетов не приумножение средств, а их накопление в целях приобретения жилья. Поэтому Сбербанк не планирует выплачивать проценты. Для этих целей служат другие банковские продукты», – отметила Маргарита Клименко.

При этом остается много вопросов по реализации новой схемы работы, ответы на большую часть которых вряд ли могут быть получены до появления практического опыта ее применения.

«Хотелось бы, чтобы была четко обозначена верхняя граница процентной ставки, по которой банки будут кредитовать застройщиков, использующих схему эскроу-счетов. Ведь от этого, в большей степени, зависит цена квартиры. Здесь возможны различные схемы государственной поддержки, как это было, например, с ипотекой несколько лет назад. Не очень понятна взаимосвязь между количеством заключенных застройщиком с использованием этой схемы договоров участия в долевом строительстве (а следовательно, и объемом полученных по ним денежных средств) и размером выдаваемого банком кредита (как и процентов по нему). Желательно, чтобы были четко обозначены для банков критерии оценки застройщиков и финансируемых проектов и устанавливаемые в договорах с застройщиками критерии контроля использования кредитных ресурсов», – отмечает Олег Островский.

Строительные компании вслед за банками осваивают инструменты диджитал-маркетинга. Уже несколько крупных игроков на рынке недвижимости предлагают своим клиентам выбрать будущую квартиру или проследить за тем, как она строится, через мобильное приложение.

ГК «Эталон» накануне сообщила о запуске мобильного приложения для Android. Сервис содержит описания жилых комплексов, информацию о наличии свободных квартир, параметрический выборщик квартир, информацию о спецпредложениях, а также адреса и телефоны офисов продаж и региональных представительств компании. Опционал приложения дает возможность делиться выбранными планировками с родными и друзьями, сохранять в «Избранное» или сразу же забронировать понравившуюся квартиру в любом из объектов застройщика, связавшись с менеджером по продажам.

Согласно информации на сервисе Google Play, приложение «Эталон» скачали около 500 пользователей. Кстати, в магазине приложений Gоogle можно найти еще несколько аналогичных продуктов, созданных тем же разработчиком – компанией Exclusive Design – для «Группы ЛСР» и компании «Арсенал-Недвижимость». Но их возможности уже: приложения позволяют только следить за процессом строительства через трансляцию с web-камер.

Наиболее популярно в данной линейке приложение «Группы ЛСР»: более 1000 установок и наибольшее количество отзывов от пользователей. По словам директора по работе с инвесторами и связям с общественностью «Группы ЛСР» Юрия Ильина, приложение востребовано как среди потенциальных покупателей, так и среди дольщиков. «Мы получаем обратную связь от пользователей, высказывающих свои пожелания по работе программы. Например, когда камера на объекте выключена по причине вынужденного демонтажа для переноса на новое место, поступает достаточно большое количество обращений с просьбой как можно скорее возобновить трансляцию, – комментирует господин Ильин. – Мы учитываем пожелания наших клиентов и намерены дальше развивать приложение, а также расширять его функционал».

Сегодня число подобных приложений в Google Play невелико и значительно уступает в количестве приложениям, направленным на поиск арендного жилья. Неидеально и их качество: разработчикам еще есть что улучшать, судя по отзывам пользователей и небольшому количеству скачиваний (до 500 установок, приложение «ЛСР» в этом случае является исключением, и скорее всего, за счет наличия у застройщика объектов в нескольких регионах России).

Эксперты, развивающие web-проекты в сфере девелопмента, подтверждают, что приложений для покупки квартир или наблюдения за строительством сегодня крайне мало. Они объясняют это тем, что люди, как правило, покупают квартиру один раз. И им нет смысла ради одной сделки устанавливать в смартфон приложение, которым они вряд ли будут пользоваться ежедневно.

Услуга наблюдения за строительством – привлекательна для пользователей, но внедрение этой опции также нельзя назвать массовым. Камеры установлены далеко не на всех объектах, но и там, где установлены, не всегда работают корректно.

Кроме того, не на всех объектах ведется активная стройка. Информацию об этапах строительства застройщики размещают, ориентируясь не столько на уже вложившихся в стройку клиентов, сколько на потенциальных покупателей, с целью показать, что проект «живой» и надежный.

Основной задачей строительных компаний по-прежнему остается продажа квартир в строящемся объекте. Застройщики избегают оценивать влияние мобильных приложений на продажи. Из чего можно сделать вывод, что этот инструмент диджитал-маркетинга пока не зарекомендовал себя на рынке недвижимости и внедряется скорее в качестве эксперимента.

Банк ВТБ вновь намерен банкротить ЗАО «Тепломагистраль» из-за долгов десятилетней давности. Не исключено, что их погасят городские структуры в обмен на имущество организации.

В Арбитражный суд Петербурга и Ленобласти направлен иск о банкротстве ЗАО «Тепломагистраль». Признать финансово несостоятельной организацию просит банк ВТБ. Рассмотрение иска назначено на 7 апреля текущего года.

Судебные тяжбы между сторонами длятся уже давно. Банк требует возврата денежных средств, которые были инвестированы в строительство теплотрассы в Приморском районе города в середине 2000-х. Труба протяженностью в 11,7 км должна была объединить федеральную Северо-Западную ТЭЦ и городскую Приморскую котельную.

Отметим, что проект изначально был частным. Основное финансирование произвел ВТБ, вложив в 2005-2006 годах в тепломагистраль 3 млрд рублей. При этом банк вошел в акционеры предприятия, получив 50% акций. Также акционерами предприятия стали банк «Санкт-Петербург», ГУП «ТЭК» и организации, близкие к бизнесу Сергея Матвиенко, сына экс-губернатора города Валентины Матвиенко. В 2011 году ГУП «ТЭК» практически вышло из организации, снизив долю своих акций до 0,06%.

Несмотря на то, что ВТБ был акционером «Тепломагистрали», он исправно требовал от предприятия возврата кредита. Однако задолженность не погашалась, так как проект оказался убыточным. В частности, пропускная способность «Тепломагистрали» использовалась не полностью из-за завышенных тарифов. С 2014-го ВТБ начал требовать возврата средств. В 2015-м даже пробовал обанкротить организацию, но суд отклонил данное требование истца.

Городские власти давно следят за конфликтом сторон. На последнем совещании в Смольном представители «Тепломагистрали» отметили, что на октябрь 2016 года уже выплатили банку 3,36 млрд рублей. Оставшаяся сумма долга составляет 460 млн рублей. В настоящее время все активы предприятия находятся в залоге у ВТБ.

На совещании было также подчеркнуто, что город заинтересован в урегулировании взаимных претензий предприятия и кредитной организации, а в стратегическом плане считает перспективным включение важной тепломагистрали в имущественный комплекс. Вице-губернатор Петербурга Игорь Албин уже предложил Комитету по энергетике совместно с ВТБ, ЗАО «Тепломагистраль», ГУП «ТЭК СПб» и АО «Интер РАО – Электрогенерация» (филиал «Северо-Западная ТЭЦ») проработать варианты перевода частной магистрали в городское имущество.

Отметим, что ранее ГУП «ТЭК СПб» озвучивало «Строительному Еженедельнику» планы приобретения сетей «Тепломагистрали», либо их взятия в аренду за счет средств бюджета Петербурга. Подчеркивалось, что «ТЭК СПб» заинтересовано в передаче указанного объекта в хозяйственное ведение, так как является монопотребителем услуг данной организации.

Юрист компании «Арбитр Северо-Запада» Елена Ивкина не исключает, что задолженность «Тепломагистрали» погасят городские структуры, в обмен на имущество организации. «В силу особой значимости данной организации для города можно ожидать, что стороны договорятся о внесудебном урегулировании конфликта. Следует отметить, что споры ресурсоснабжающих организаций или их посредников, если фигурируют крупные суммы, носят затяжной характер», – добавляет эксперт.

Цифра

11,7 км – протяженность сети ЗАО «Тепломагистраль», которая может отойти городу