Как банки защитят дольщиков

Всего через несколько дней закончится срок, до которого все застройщики обязаны открыть в уполномоченных банках специальные счета, через которые будут проводиться все финансовые операции, связанные со строительством жилья на деньги дольщиков. После этого у девелоперов появятся новые надзирающие органы в лице кредитных учреждений.

Как известно, с 1 июля 2018 года в силу вступили очередные поправки к Закону № 214-ФЗ, главными задачами которых являются защита прав дольщиков и недопущение появления новых проблемных объектов. По мысли российских законодателей, лучше всего с надзором за застройщиками и тем, как они используют деньги соинвесторов, справятся банки. Нецелевое использование средств станет невозможно, соответственно, новых обманутых дольщиков появляться не будет, существующие проблемные объекты постепенно достроят, и, таким образом, проблема в конце концов получит свое разрешение.

В принципе, банки готовы взяться за дело, но, по мнению экспертов, остается еще слишком много вопросов и по практике осуществления такого контроля, и по развитию реформы, которая предполагает полную ликвидацию долевого механизма привлечения средств граждан, переход на проектное кредитование и эскроу-счета.

Под бдительным оком

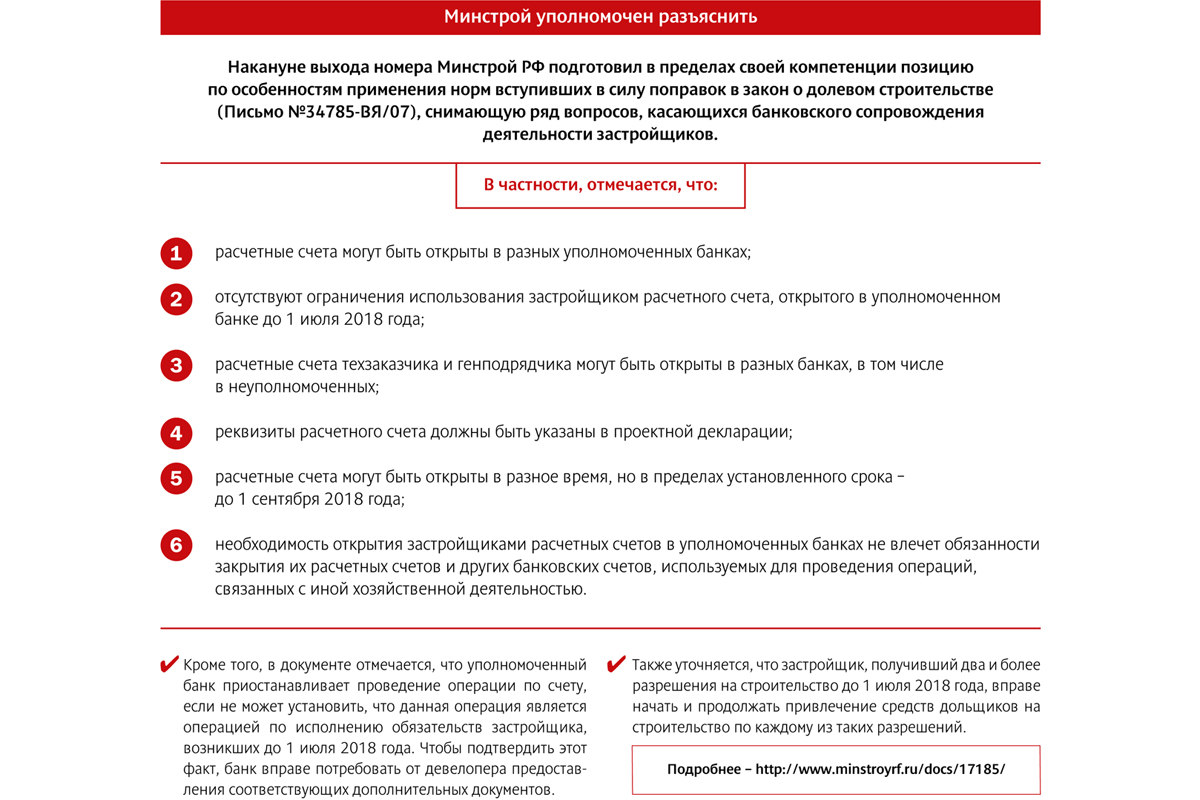

Напомним, в соответствии с законодательными новациями, банки будут осуществлять контроль за целевым расходованием застройщиками средств дольщиков. В отношении тех объектов, разрешения на строительство которых получены до 1 июля 2018 года, надзор будет выполняться по упрощенной схеме (исключаются из расчетов 6 видов транзакций; по обязательствам, возникшим до 1 июля, плата производится). Для проектов, получивших разрешительную документацию после «дня Х» (а также тех, где первый договор долевого участия заключен после 1 июля), контроль вводится в полной мере (в постановлении Правительства РФ перечислено 18 видов допустимых операций застройщика по счету). Для этого девелоперы до 1 сентября 2018 года должны открыть в уполномоченных банках специальные счета по схеме «одно разрешение на строительство (которое может касаться нескольких объектов) – один счет». При попытке нецелевого использования средств банк отказывает в проведении транзакции (на уточнение вопроса дается до 3 дней).

Руководитель бизнеса ипотечного кредитования дирекции кредитно-депозитного бизнеса банка «Санкт-Петербург» Екатерина Синельникова сообщила, что работа по переходу на новую схему взаимодействия с застройщиками уже началась. «Вести банковское сопровождение девелоперов по упрощенной схеме мы уже можем. В настоящее время Корпоративный блок банка разрабатывает условия по углубленному сопровождению, думаю, к 1 сентября они будут готовы», – рассказала она.

Ведущий менеджер отдела по развитию отношений с клиентами регионального корпоративного бизнеса «Альфа-Банка» Екатерина Антонова также говорит о том, что регламент для работы по новой схеме готов и первые спецсчета открыты. «При этом для тех застройщиков, которые у нас уже имеют счет, процедура перехода на спецсчета упрощена. Для других они будут оформляться по более сложной схеме проверки и идентификации», – уточнила она.

По словам начальника отдела финансирования недвижимости управления кредитования и проектного финансирования Северо-Западного банка ПАО «Сбербанк» Маргариты Клименко, банком создано специальное подразделение в Новосибирске. «Для него наняты и обучены около 200 сотрудников, которые готовы удаленно вести работу по контролю за расходованием застройщиками средств дольщиков», – рассказала она.

По мнению Екатерины Антоновой, конкуренция между банками за открытие спецсчетов застройщиков усилится. «Скорее всего, девелоперы, реализующие несколько жилищных проектов, сначала откроют счета в разных банках, чтобы оценить их условия и комфортность работы, а уже затем сделают выбор в пользу наиболее для них удобного варианта», – считает она. По словам Маргариты Клименко, базовый тариф за обслуживание спецсчета составит дополнительно 5 тыс. рублей в месяц.

Однако не все банки готовы приступить к работе по новой схеме. «Пока к этому вопросу мы подходим осторожно. Схема ясна только в самых общих чертах, опыта работы по ней нет. Ждем разъяснений федеральных органов по ряду вопросов», – отмечает управляющий директор по ипотеке банка ВТБ Светлана Киселева.

О том же говорит председатель правления банка «Уралсиб» Константин Бобров. «Нам хотелось бы изучить опыт коллег, прояснить для себя все риски такой деятельности – и только потом включаться в эту работу», – уточнил он. В связи с этим банк пока не намерен активизировать свою деятельность в данном направлении. «Сейчас объем кредитования строительной отрасли составляет около 20% общего кредитного портфеля. И мы не планируем его агрессивно увеличивать», – отметил эксперт, добавив, что банк старается избегать ускоренных темпов наращивания кредитования, особенно в таких рисковых сегментах, каким будет сейчас являться строительная сфера.

После «долевки»

В дальнейшем намечен отказ от «классической долевки» и переход на проектное кредитование с использованием эскроу-счетов. Вкратце принцип схемы таков: застройщик получает в банке кредитную линию на возведение объекта. Дольщики, приобретая квартиры, вносят свои средства на эскроу-счета. Когда объект сдан, этими деньгами гасится кредит, а «излишек» идет в прибыль девелоперу. Пока эта схема предлагается на добровольной основе, но с 1 июля 2019 года станет обязательной. При этом надзор банков за тратами застройщиков сохранится.

На сегодняшний день, по данным Центробанка, в перечень кредитных организаций, уполномоченных открывать эскроу-счета, входит 22 банка. Среди них такие как Сбербанк, ВТБ, «Газпромбанк», «Россельхозбанк», «Альфа-Банк», «Связь-Банк», «ЮниКредит Банк», банк «Санкт-Петербург» и др. «При этом на российском финансово-кредитном рынке в настоящее время около 60 банков, соответствующих установленным требованиям, так что список вполне может быть расширен», – отмечает зампредседателя Комиссии по недвижимости Общества потребителей Петербурга и Ленобласти Олег Островский.

По оценке представителей банковского сообщества, схема эскроу-счетов для строителей более выгодна и удобна, чем «поднадзорная долевка». «Это более гибкая система, позволяющая существенно снизить процентную ставку по кредиту для застройщика. Кроме того, может быть уменьшена сумма собственных средств девелопера, с которой он входит в проект», – отмечает Екатерина Синельникова. С этим согласна Маргарита Клименко, которая, впрочем, отмечает, что банки будут очень тщательно оценивать как проект, на который застройщик хотел бы получить кредит, так и саму компанию. «Все финансовые риски теперь будут ложиться на банк, поэтому всестороннее их изучение необходимо», – отмечает она.

По словам эксперта, при входе в проект и открытии кредитной линии процентная ставка будет соответствовать базовой рыночной ставке долгосрочного кредитования, но по мере накопления средств дольщиков на эскроу-счетах будет снижаться, вплоть до «значений, близких к нулевым» в том случае, если объем средств дольщиков будет превышать объем выданного кредита. «В итоге за весь период строительства средневзвешенная ставка по кредиту может составить 4-5% годовых, по проектам с хорошей динамикой продаж», – резюмировала Маргарита Клименко.

Близкие цифры назвала Екатерина Антонова. «На входе в проект процентная ставка по кредиту будет составлять 8-9%. Затем она будет снижаться тем быстрее, чем больше денег будет накапливаться на эскроу-счетах. В итоге средневзвешенный показатель за весь период реализации проекта, по нашим оценкам, будет составлять 4,8-5% годовых», – говорит она. Таким образом, выгодность проектного кредитования ставится в прямую зависимость от успешности девелоперского проекта.

Между тем, пока застройщики явно не оценили достоинств новой схемы. Первым девелопером, недавно начавшим работать со эскроу-счетами, стала компания «Брусника». Ей Сбербанк открыл кредитную линию на 1,2 млрд рублей для строительства новой очереди квартала «Новин» в Тюмени. И это стало чуть ли не единственным прецедентом. «Интересантов по открытию эскроу-счетов пока нет, хотя работать по ним мы уже готовы», – признает Екатерина Антонова.

Нужно отметить, что платить гражданам проценты за размещение средств на эскроу-счетах (этот вопрос неоднократно поднимался, в том числе и законодателями) банки не намерены. «Мы исходим из того, что цель этих счетов не приумножение средств, а их накопление в целях приобретения жилья. Поэтому Сбербанк не планирует выплачивать проценты. Для этих целей служат другие банковские продукты», – отметила Маргарита Клименко.

При этом остается много вопросов по реализации новой схемы работы, ответы на большую часть которых вряд ли могут быть получены до появления практического опыта ее применения.

«Хотелось бы, чтобы была четко обозначена верхняя граница процентной ставки, по которой банки будут кредитовать застройщиков, использующих схему эскроу-счетов. Ведь от этого, в большей степени, зависит цена квартиры. Здесь возможны различные схемы государственной поддержки, как это было, например, с ипотекой несколько лет назад. Не очень понятна взаимосвязь между количеством заключенных застройщиком с использованием этой схемы договоров участия в долевом строительстве (а следовательно, и объемом полученных по ним денежных средств) и размером выдаваемого банком кредита (как и процентов по нему). Желательно, чтобы были четко обозначены для банков критерии оценки застройщиков и финансируемых проектов и устанавливаемые в договорах с застройщиками критерии контроля использования кредитных ресурсов», – отмечает Олег Островский.

Идеи совместного потребления получают все более широкое распространение: от аренды жилья через Airbnb и заказа такси через Uber общество приходит к идее «делиться всем со всеми». Не только недвижимостью или транспортом, но и вещами, навыками и даже личным временем. Чем привлекателен шеринг, может ли он стать частью экономики города? В этом вопросе «Строительный Еженедельник» разбирался вместе с экспертами.

Список шеринговых сервисов в мире расширяется с каждым днем: арендовать можно не только автомобиль или квартиру, но и вещи, в которых мы нуждаемся не каждый день – например, новогоднюю елку или отбойный молоток. А в некоторых странах взять напрокат можно компаньона для прогулки или селфи.

Все шеринговые сервисы условно можно разделить на несколько направлений: недвижимость, транспорт, вещи и услуги. Наиболее успешны платформы первых двух направлений. В качестве примера можно привести упомянутый выше Airbnb, коворкинги и развивающиеся сервисы по поиску коммерческих площадей, платформы для поиска автомобиля напрокат с водителем или без: Uber, Get, BlaBlaCar, «Делимобиль», AnyTime, YouDrive, Colёsa.сom, Darenta.ru и другие.

Сегодня в разных странах мира можно найти сайты и мобильные приложения для краткосрочной аренды велосипедов (spin.pm), сноубордов и лыж (pinlister.com), одежды для путешествий (dress-n-go.com), принадлежностей для детей (babierge.com), стенда или полки в магазине для стартапов, которые пока не имеют возможности зайти в крупные торговые сети (bulletin.co). В Германии недавно был запущен сервис Happy Tree: елку в кадке с землей можно взять домой на Рождество, а после праздника дерево заберут в питомник. Существуют и общие сервисы обмена вещей (sharyboo.com, приложение для iOS Locolo), где можно взять напрокат все что угодно – от индийского барабана за 200 рублей в сутки до гидроцикла «Ямаха» за 4 тыс. рублей в час. В Японии есть платный сервис по аренде компаньонов для селфи Real Appeal, а житель Лос-Анджелеса Чак МакКарти придумал сервис The People Walker и практикует прогулки с людьми за деньги. В Индии приложение LittleSkill помогает пользователям бесплатно обмениваться навыками: например, научить другого человека плавать в обмен на урок программирования.

Коммунизм в эпоху интернета

Президент NAI Becar Александр Шарапов считает, что 2017 год будет развиваться под эгидой sharing-экономики. «Коливинги и коворкинги набирают мощь, и если коворкинги растут на 30-40% в год уже в течение десятилетия, то коливинг только завоевывает просторы Европы. Первый открылся в Лондоне летом прошлого года, а в Америке этот формат уже популярен и завоевывает все новых и новых арендаторов», – аргументировал свое предположение господин Шарапов, выступая на MIPIM.

Co-living – система постройки жилья для категорий граждан с общими интересами или социальными характеристиками (например, для пожилых, одиноких). Это оптимальные по размерам квартиры с вынесенными общими зонами (прачечные, спортивный зал) и местами для общения. «Этот новый прогрессивный вид жилья позволяет решить уже не только финансовую проблему, но и проблему социализации», – уверен генеральный директор маркетингового агентства Media108 Всеволод Баев. О популярности и эффективности идей совместного потребления говорят цифры: один из самых известных в мире шеринговых сервисов Airbnb по итогам 2016 года впервые принес прибыль своим владельцам. Сегодня стоимость компании оценивается в 31 млрд долларов. Основной доход Airbnb приносят сборы за услуги в размере 6–12% с каждого гостя и 3% с хозяев за каждое бронирование.

Шеринговые сервисы изначально приносили прибыль не всем и не всегда. Сооснователь проекта Coliving Club Антон Герасименко считает, что многие платформы в области экономики совместного потребления не зарабатывают денег или зарабатывают крайне мало. Они снижают агентский процент до минимального, чтобы не отпугнуть клиентов. Демпинг – одна из проблем шеринга. Два года назад европейские столицы сотрясали митинги таксистов против Uber. Более низкие цены, предлагаемые сервисом, фактически оставили профессиональных таксистов без работы. В Москве конфликта с Uber удалось избежать: сервис пошел на компромисс с властью, выдвинувшей требование допускать к перевозкам только водителей с официальными разрешениями на таксомоторную деятельность.

Шеринговые сервисы, как и многие другие виды бизнеса, часто рождаются когда потребитель не находит на рынке нужной ему услуги и решает закрыть нишу сам. Именно так появился сервис бронирования площадок для мероприятий Bash!Today. «Мы побывали на нескольких Днях рождения в помещениях бывших заводов в Москве на улице Правды. Потом мы сами решили устроить там вечеринку, заказали еды, поставили звук, позвали диджея. Помещениями служили фотостудии, организованные в здании завода, которые все на западный манер стали называть «лофт». И друзья стали спрашивать: «Как вы организовали мероприятие в лофте? Как вы нашли площадку?». Мы почувствовали спрос и решили организовать сервис, который позволит людям удобно и легко найти и забронировать площадку для мероприятий», – рассказывает сооснователь сервиса Ефим Колодкин.

Bash!Today предлагает две категории площадок: специализированные площадки для мероприятий и заведения с основной функцией (офисы, бары, коворкинги), сдающиеся для мероприятий целиком в свободное время или предлагающие отдельные комнаты и пространства.

Сегодня сервис работает с 350 площадками в Москве и Петербурге и помог организовать около 3 тыс. мероприятий с суммарной аудиторией 70 тысяч человек. Оборот составил 43 млн рублей.

«Люди делятся своими пространствами с другими, и происходит невероятный симбиоз. Мало того, что это помогает покрыть часть расходов на аренду помещения, так еще происходит cultural congestion (культурное столкновение) – посетители мероприятий в помещениях офисов, кафе и салонов красоты узнают о бизнесе принимающей стороны и впоследствии могут стать их клиентами», – говорит Ефим Колодкин.

В феврале 2016 года владельцы сервиса закрыли первую серьезную инвестиционную сделку и привлекли 2,5 млн рублей от частного лица.

Вопрос ментальности

На рынке недвижимости инструменты шеринга – один из способов диверсификации, считает Всеволод Баев.

«Системы шеринга стоит рассматривать как повышение инвестиционной привлекательности объекта и способ дополнительных источников дохода, а не видеть в них угрозу… По нашим оценкам, сервисы шеринга быстро набирают популярность в местах активной застройки, где особенно высока конкуренция между частниками и отелями», – комментирует господин Баев.

Основные преимущества систем шеринга, помимо экономической привлекательности, их универсальность и простота использования. Минусы – риск мошенничества при совершении сделки. Ведь зачастую они обходятся без оформления договоров. «Вопрос совместного потребления в России касается ментальности, размера рынка и экономической ситуации. Риски в данной нише очень высокие, так как арендованные вещи часто ломают, портят, пачкают или даже уничтожают полностью. Арендодатель должен думать о страховании своего дома, автомобиля или того объекта, который он делит с кем-то», – говорит основатель социального P2P-каршеринга Darenta Олег Грибанов.

Коммерциализация – второй спорный момент шеринг-экономики. Идея, начавшаяся как социальное явление, все чаще используется коммерческими структурами. Например, интерес к каршерингу начинают проявлять автопроизводители, а мини-отели регистрируют свои номера на шеринговых платформах. Что заставляет экспертов говорить о преобразовании экономики совместного потребления в экономику доступа (access economy).

Мнение

Дмитрий Ялов, заместитель председателя Правительства Ленинградской области по экономике и инвестициям:

– Недавно я прочел книгу «Неизбежное. Понимание 12 технологических сил, которые определят наше будущее», в которой автор Кельвин Келли прямо говорит о том, что совместное использование – это не только неизбежное будущее, но и наступившее настоящее современной экономики.

В крупных городах по всему миру и в России жители массово отказываются от личного владения в пользу шеринга. Яркий пример – совместное использование автотранспорта. Действительно, зачем современному человеку владеть машиной, вкладывать средства в ее обслуживание, ремонт, хранение, постоянно беспокоиться о месте парковки, если гораздо удобнее воспользоваться сервисом каршеринга, доехать из точки «А» в точку «Б», не теряя лишнего времени и денег.

Развиваются платформы совместного использования в IT, недвижимости, рынках разного рода услуг. Шеринг набирает обороты и в крупном бизнесе. Уже сегодня большие компании стремительно отказываются от полного цикла производства, оставляя за собой только самые стратегические, корневые участки, отдавая на аутсорсинг все остальное. Опыт показывает, что эффективность платформ совместного использования активов в разы выше стандартного вертикально-интегрированного бизнеса.

Справка

Sharing economy (экономика совместного потребления) – термин, который используется для описания экономической модели, основанной на коллективном использовании товаров и услуг, бартере и аренде вместо владения. Концепция совместного потребления была сформулирована в 2010 году Рэйчел Ботсман и Ру Роджерс, авторами книги What’s Mine Is Yours: The Rise of Collaborative Consumption.

В Тосненском районе Ленобласти создан прецедент: застройщик, достроивший два дома с обманутыми дольщиками, не может получить доступ к полагающимся ему земельным участкам.

Такая история впервые случилась в российской практике. Если ситуация не разрешится, это может стать дурным примером для других застройщиков и отвратить их от участия в завершении проблемных объектов.

Компания ООО «Пульсар» в 2008 году взялась достроить в городе Тосно два дома с 222 обманутыми дольщиками. Взамен застройщик получал от ЖСК «ТосноСтрой», объединившего дольщиков, шесть земельных участков. Так как на этих участках еще находились частные дома, то для консолидации земли «Пульсару» нужно было еще и расселить их за свой счет. При этом, по договору о совместной деятельности, использовать эти участки застройщик мог только после завершения строительства проблемных домов.

Взяв 350 млн кредитных средств, «Пульсар» к 2011 году сдал первый дом и к 2014-му – второй. Все 222 дольщика получили квартиры. Шесть участков в Пятом микрорайоне Тосно были расселены. Затраты составили около 80 млн рублей.

Возместить затраты предполагалось продажей квартир в домах, построенных на предоставленных участках. Часть квартир планировалось реализовать в рамках программ расселения ветхого и аварийного жилья и «Жилье для российской земли». Инвестором строительства должно было выступить областное Агентство ипотечного жилищного кредитования (ЛенОблАИЖК). Агентство на 100% принадлежит Правительству 47-го региона и в 2017 году получило дополнительные 220 млн рублей на развитие.

«Мы высказали свою позицию документально, «подставив свое финансовое плечо» в виде ЛенОблАИЖК, – прокомментировал заместитель председателя Правительства Ленобласти Михаил Москвин. – Чтобы довести ситуацию до логического конца и выполнить все обязательства перед всеми сторонами».

Но в октябре 2016 года стало известно, что «ТосноСтрой» ведет переговоры со сторонними инвесторами и не собирается передавать участки застройщику.

«У нас подготовлен договор на ведение хозяйственной деятельности на этих участках между ЖСК и АИЖК. Мы направили проект договора «ТосноСтрой». Но они рассматривать какие-либо варианты отказались. Мы попросили подготовить и озвучить ответ: готов ли ЖСК передать земельные участки для возведения дома?» – прокомментировал гендиректор ЛенОбл-АИЖК Евгений Рафалёнок.

Председатель правления ЖСК «ТосноСтрой» Игорь Сергеев внятного ответа на предложение не дал.

По данным юридической службы ЖСК, ООО «Пульсар» предъявило к «ТосноСтрой» два требования: возместить некие расходы, заплатить проценты за пользование чужими денежными средствами и возместить упущенную выгоду. Или уступить все участки третьему лицу – фирме, аффилированной с застройщиком. Последнее как раз и смутило правление кооператива. На что гендиректор ООО «Пульсар» Вячеслав Лисица заверил, что готов исключить третье лицо из сделки. Цель – получить участки.

Игорь Сергеев утверждает, что участки были переданы от застройщика кооперативу по договору купли-продажи, а на достройку домов «Пульсар» собирал дополнительные средства с дольщиков (около 52 млн рублей). Представители дольщиков отрицают, что с них взымались дополнительные средства на достройку, озвученная сумма, по их словам, предназначалась на отделку квартир.

По итогам совещания у зампреда Михаила Москвина, было предложено два пути разрешения конфликта: заключение трехстороннего договора между ЖСК «ТосноСтрой», ЛенОблАИЖК и ООО «Пульсар» для застройки участков или суд. Время подумать над ответом правлению кооператива оставили до понедельника, 27 марта.

«Мы получили ситуацию, повторения которой на других объектах хотели бы избежать. Сейчас мы достраиваем не один проблемный объект, предлагая застройщикам что-то взамен, некую «морковку» в будущем, – комментирует Михаил Москвин. – Но если мы будем лишать инвесторов «морковки», то не сможем достраивать подобные объекты».

Добавим, в настоящее время в Ленобласти ведутся поиски инвесторов для нескольких «долгостроев» с обманутыми дольщиками. Самый заметный из них – ЖК «Ванино» в Ломоносовском районе. Найти застройщика для него не могут уже полгода. Компания «Навис», ранее выражавшая интерес к объекту, вышла из переговоров.

Кстати

«Потребительский экстремизм» в сфере жилищного строительства становится трендом. Поправки в 214-ФЗ фактически расширяют возможности дольщиков банкротить застройщиков за просрочку сроков ввода дома в эксплуатацию на несколько дней. Часто за дольщиками стоят юридические фирмы, специализирующиеся на подобных исках. Их цель – не получить квартиру, а добиться денежной компенсации от строительной компании.