Как банки защитят дольщиков

Всего через несколько дней закончится срок, до которого все застройщики обязаны открыть в уполномоченных банках специальные счета, через которые будут проводиться все финансовые операции, связанные со строительством жилья на деньги дольщиков. После этого у девелоперов появятся новые надзирающие органы в лице кредитных учреждений.

Как известно, с 1 июля 2018 года в силу вступили очередные поправки к Закону № 214-ФЗ, главными задачами которых являются защита прав дольщиков и недопущение появления новых проблемных объектов. По мысли российских законодателей, лучше всего с надзором за застройщиками и тем, как они используют деньги соинвесторов, справятся банки. Нецелевое использование средств станет невозможно, соответственно, новых обманутых дольщиков появляться не будет, существующие проблемные объекты постепенно достроят, и, таким образом, проблема в конце концов получит свое разрешение.

В принципе, банки готовы взяться за дело, но, по мнению экспертов, остается еще слишком много вопросов и по практике осуществления такого контроля, и по развитию реформы, которая предполагает полную ликвидацию долевого механизма привлечения средств граждан, переход на проектное кредитование и эскроу-счета.

Под бдительным оком

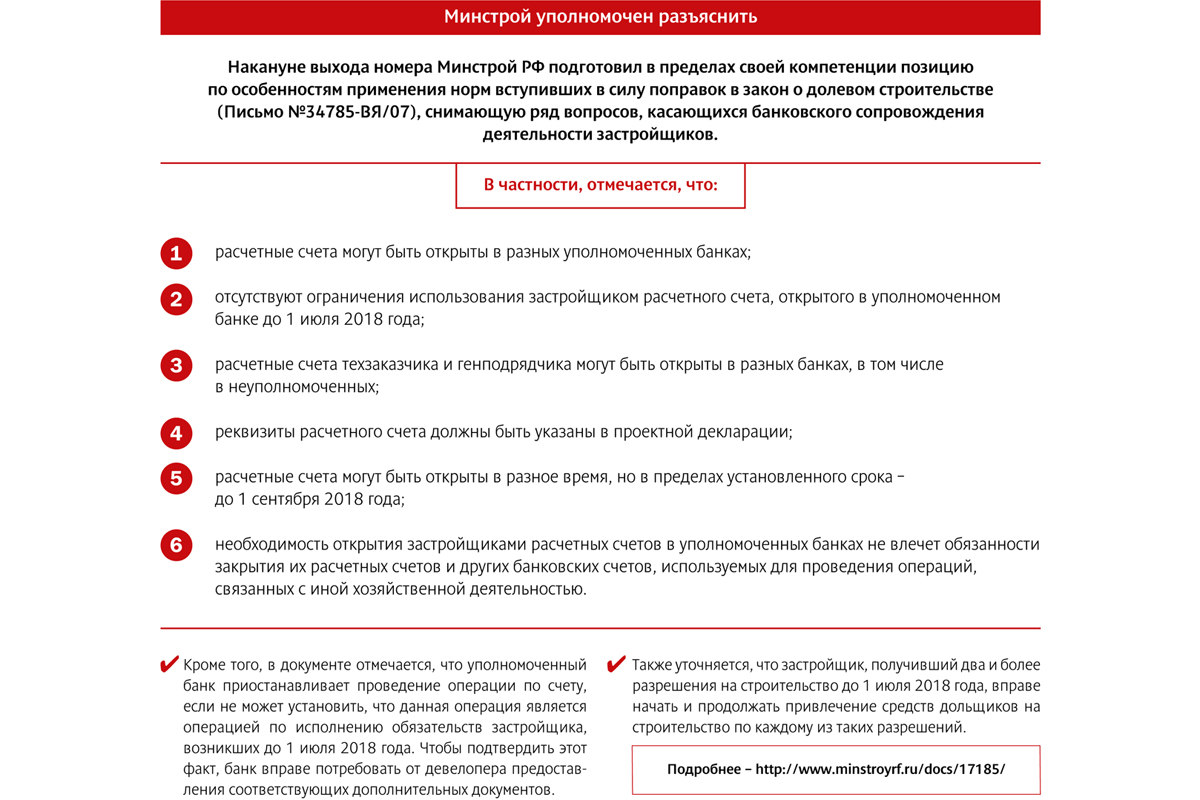

Напомним, в соответствии с законодательными новациями, банки будут осуществлять контроль за целевым расходованием застройщиками средств дольщиков. В отношении тех объектов, разрешения на строительство которых получены до 1 июля 2018 года, надзор будет выполняться по упрощенной схеме (исключаются из расчетов 6 видов транзакций; по обязательствам, возникшим до 1 июля, плата производится). Для проектов, получивших разрешительную документацию после «дня Х» (а также тех, где первый договор долевого участия заключен после 1 июля), контроль вводится в полной мере (в постановлении Правительства РФ перечислено 18 видов допустимых операций застройщика по счету). Для этого девелоперы до 1 сентября 2018 года должны открыть в уполномоченных банках специальные счета по схеме «одно разрешение на строительство (которое может касаться нескольких объектов) – один счет». При попытке нецелевого использования средств банк отказывает в проведении транзакции (на уточнение вопроса дается до 3 дней).

Руководитель бизнеса ипотечного кредитования дирекции кредитно-депозитного бизнеса банка «Санкт-Петербург» Екатерина Синельникова сообщила, что работа по переходу на новую схему взаимодействия с застройщиками уже началась. «Вести банковское сопровождение девелоперов по упрощенной схеме мы уже можем. В настоящее время Корпоративный блок банка разрабатывает условия по углубленному сопровождению, думаю, к 1 сентября они будут готовы», – рассказала она.

Ведущий менеджер отдела по развитию отношений с клиентами регионального корпоративного бизнеса «Альфа-Банка» Екатерина Антонова также говорит о том, что регламент для работы по новой схеме готов и первые спецсчета открыты. «При этом для тех застройщиков, которые у нас уже имеют счет, процедура перехода на спецсчета упрощена. Для других они будут оформляться по более сложной схеме проверки и идентификации», – уточнила она.

По словам начальника отдела финансирования недвижимости управления кредитования и проектного финансирования Северо-Западного банка ПАО «Сбербанк» Маргариты Клименко, банком создано специальное подразделение в Новосибирске. «Для него наняты и обучены около 200 сотрудников, которые готовы удаленно вести работу по контролю за расходованием застройщиками средств дольщиков», – рассказала она.

По мнению Екатерины Антоновой, конкуренция между банками за открытие спецсчетов застройщиков усилится. «Скорее всего, девелоперы, реализующие несколько жилищных проектов, сначала откроют счета в разных банках, чтобы оценить их условия и комфортность работы, а уже затем сделают выбор в пользу наиболее для них удобного варианта», – считает она. По словам Маргариты Клименко, базовый тариф за обслуживание спецсчета составит дополнительно 5 тыс. рублей в месяц.

Однако не все банки готовы приступить к работе по новой схеме. «Пока к этому вопросу мы подходим осторожно. Схема ясна только в самых общих чертах, опыта работы по ней нет. Ждем разъяснений федеральных органов по ряду вопросов», – отмечает управляющий директор по ипотеке банка ВТБ Светлана Киселева.

О том же говорит председатель правления банка «Уралсиб» Константин Бобров. «Нам хотелось бы изучить опыт коллег, прояснить для себя все риски такой деятельности – и только потом включаться в эту работу», – уточнил он. В связи с этим банк пока не намерен активизировать свою деятельность в данном направлении. «Сейчас объем кредитования строительной отрасли составляет около 20% общего кредитного портфеля. И мы не планируем его агрессивно увеличивать», – отметил эксперт, добавив, что банк старается избегать ускоренных темпов наращивания кредитования, особенно в таких рисковых сегментах, каким будет сейчас являться строительная сфера.

После «долевки»

В дальнейшем намечен отказ от «классической долевки» и переход на проектное кредитование с использованием эскроу-счетов. Вкратце принцип схемы таков: застройщик получает в банке кредитную линию на возведение объекта. Дольщики, приобретая квартиры, вносят свои средства на эскроу-счета. Когда объект сдан, этими деньгами гасится кредит, а «излишек» идет в прибыль девелоперу. Пока эта схема предлагается на добровольной основе, но с 1 июля 2019 года станет обязательной. При этом надзор банков за тратами застройщиков сохранится.

На сегодняшний день, по данным Центробанка, в перечень кредитных организаций, уполномоченных открывать эскроу-счета, входит 22 банка. Среди них такие как Сбербанк, ВТБ, «Газпромбанк», «Россельхозбанк», «Альфа-Банк», «Связь-Банк», «ЮниКредит Банк», банк «Санкт-Петербург» и др. «При этом на российском финансово-кредитном рынке в настоящее время около 60 банков, соответствующих установленным требованиям, так что список вполне может быть расширен», – отмечает зампредседателя Комиссии по недвижимости Общества потребителей Петербурга и Ленобласти Олег Островский.

По оценке представителей банковского сообщества, схема эскроу-счетов для строителей более выгодна и удобна, чем «поднадзорная долевка». «Это более гибкая система, позволяющая существенно снизить процентную ставку по кредиту для застройщика. Кроме того, может быть уменьшена сумма собственных средств девелопера, с которой он входит в проект», – отмечает Екатерина Синельникова. С этим согласна Маргарита Клименко, которая, впрочем, отмечает, что банки будут очень тщательно оценивать как проект, на который застройщик хотел бы получить кредит, так и саму компанию. «Все финансовые риски теперь будут ложиться на банк, поэтому всестороннее их изучение необходимо», – отмечает она.

По словам эксперта, при входе в проект и открытии кредитной линии процентная ставка будет соответствовать базовой рыночной ставке долгосрочного кредитования, но по мере накопления средств дольщиков на эскроу-счетах будет снижаться, вплоть до «значений, близких к нулевым» в том случае, если объем средств дольщиков будет превышать объем выданного кредита. «В итоге за весь период строительства средневзвешенная ставка по кредиту может составить 4-5% годовых, по проектам с хорошей динамикой продаж», – резюмировала Маргарита Клименко.

Близкие цифры назвала Екатерина Антонова. «На входе в проект процентная ставка по кредиту будет составлять 8-9%. Затем она будет снижаться тем быстрее, чем больше денег будет накапливаться на эскроу-счетах. В итоге средневзвешенный показатель за весь период реализации проекта, по нашим оценкам, будет составлять 4,8-5% годовых», – говорит она. Таким образом, выгодность проектного кредитования ставится в прямую зависимость от успешности девелоперского проекта.

Между тем, пока застройщики явно не оценили достоинств новой схемы. Первым девелопером, недавно начавшим работать со эскроу-счетами, стала компания «Брусника». Ей Сбербанк открыл кредитную линию на 1,2 млрд рублей для строительства новой очереди квартала «Новин» в Тюмени. И это стало чуть ли не единственным прецедентом. «Интересантов по открытию эскроу-счетов пока нет, хотя работать по ним мы уже готовы», – признает Екатерина Антонова.

Нужно отметить, что платить гражданам проценты за размещение средств на эскроу-счетах (этот вопрос неоднократно поднимался, в том числе и законодателями) банки не намерены. «Мы исходим из того, что цель этих счетов не приумножение средств, а их накопление в целях приобретения жилья. Поэтому Сбербанк не планирует выплачивать проценты. Для этих целей служат другие банковские продукты», – отметила Маргарита Клименко.

При этом остается много вопросов по реализации новой схемы работы, ответы на большую часть которых вряд ли могут быть получены до появления практического опыта ее применения.

«Хотелось бы, чтобы была четко обозначена верхняя граница процентной ставки, по которой банки будут кредитовать застройщиков, использующих схему эскроу-счетов. Ведь от этого, в большей степени, зависит цена квартиры. Здесь возможны различные схемы государственной поддержки, как это было, например, с ипотекой несколько лет назад. Не очень понятна взаимосвязь между количеством заключенных застройщиком с использованием этой схемы договоров участия в долевом строительстве (а следовательно, и объемом полученных по ним денежных средств) и размером выдаваемого банком кредита (как и процентов по нему). Желательно, чтобы были четко обозначены для банков критерии оценки застройщиков и финансируемых проектов и устанавливаемые в договорах с застройщиками критерии контроля использования кредитных ресурсов», – отмечает Олег Островский.

Ипотечный портфель Северо-Западного банка Сбербанка по итогам первого полугодия достиг 300 млрд рублей и по объему выданных средств занимает более половины всех видов кредитования граждан в макрорегионе.

Северо-Западный банк Сбербанка подвел итоги работы в первом полугодии. На пресс-конференции для журналистов его глава Виктор Вентимилла Алонсо рассказал об основных показателях текущей финансовой деятельности кредитной организации.

Самое важное, отметил банкир, что к 1 июля текущего года Северо-Западный банк Сбербанка завершил присоединение новых территориальных подразделений. В макрорегиональное подразделение вошли Вологодская, Архангельская область, Республика Коми и Ненецкий автономный округ. Теперь территориальное присутствие банка на Северо-Западе полностью соответствует границам Федерального округа. По словам Виктора Ветимилла Алонсо, присоединенные территории экономически успешны и помогли региональному подразделению Сбербанка существенно нарастить активы и кредитный портфель.

С учетом новых территорий, по итогам первых шести месяцев года, активы Сбербанка в СЗФО составили 1,9 трлн рублей. Общий кредитный портфель составил 1,1 трлн рублей, в том числе 522 млрд рублей – розничный и 578 млрд рублей – корпоративный. Объем просрочки Северо-Западный банк Сбербанка показал ниже среднерыночного уровня. За год она снизилась на 0,2 п.п. до уровня 4,8%. Задолженность корпоративных клиентов в настоящее время составляет 4,4%, задолженность физлиц –3,9%.

«Локомотивом нашего кредитного портфеля по-прежнему остается жилищное кредитование. Доля ипотечных кредитов составляет 58% портфеля от всего розничного портфеля кредитов. В суммарном отношении это 304 млрд рублей. По сравнению с аналогичным периодом прошлого года объем ипотечного кредитования вырос на 18%», – отметил Виктор Вентимилла Алонсо

Глава Северо-западного банка Сбербанка подчеркнул, что ипотека – важный социальный фактор, так как решает жилищный вопрос многих граждан. Она стимулирует развитие всего строительного комплекса. Строители, в свою очередь, помогают улучшить экономическое состояние других отраслей.

Банкир также добавил, что, несмотря на то, что сами застройщики фиксируют падение спроса на недвижимость, жилищное кредитование остается востребованным. «Есть небольшой спад в выдаче кредитов в сегменте самого дешевого жилья. Зато увеличился спрос на кредиты, где жилье более дорогое. Сейчас «средний чек» по ипотеке у нас составляет свыше 2 млн рублей, ранее был 1,8 млн рублей», – отметил Виктор Вентимилла Алонсо.

Добавим, что Северо-Западный банк Сбербанка за полгода нарастил и объемы кредитования корпоративного сектора. При этом строительные компании остались одними из основных заемщиков банка. В настоящее время по СЗФО доля кредитов застройщиков составляет почти 20% от всего объема выданных кредитов, в Петербурге этот показатель – 28%. Также в целом по Северу-Западу высокие объемы кредитования сохранили отрасли энергетики, торговли и промышленного производства.

Кстати

На пресс-конференции глава Северо-Западного банка Сбербанка Виктор Вентимилла Алонсо также сообщил, что в настоящее время в Петербурге банк приступил к тестированию работы собственного мобильного оператора. Технически он будет работать на базе Tele2, но тарифы к действующему оператору привязаны не будут. Ограниченная продажа SIM-карт уже началась в салонах мобильной связи.

В первой передаче цикла Hotel FM by Blake Блейка Андерсона-Бунтза (генеральный директор Hospitality Management) на радио «Медиаметрикс» председатель Китайского общества Санкт-Петербурга г-н Чэнь Чжиган и генеральный менеджер ROSSI Boutique Hotel&SPA Сергей Бульзов делились прогнозами относительно итогов «высокого» сезона в Петербурге и говорили о тенденциях в туризме.

Заметная тенденция, которую отмечают эксперты, – в последнее время временные рамки «высокого» туристического сезона в Петербурге несколько изменились. «Ранее сезон начинался с начала майских праздников и заканчивался в конце белых ночей, – отмечает Сергей Бульзов. – Сейчас границы более размыты. Так, теперь сезон стартует несколько позже – со второй половины мая. Тем, кто организует график проведения крупных мероприятий, стоит обратить на это внимание. Не считаю, что проведение крупных бизнес-мероприятий в «высокий» сезон в Петербурге уместно. Город и так «перегрет» из-за пикового туристического интереса. Деловые форумы стоит проводить в менее активные периоды, чтобы загрузка была равномернее».

По данным аналитиков, загрузка отелей в Петербурге в 2017 году упала на 15-20% по сравнению с аналогичным периодом прошлого года. Вместе с тем тенденция, характерная для текущего года, – все основные показатели гостиничного бизнеса в Петербурге, за исключением загрузки, по сравнению с 2016 годом показали существенный рост.

«Загрузка упала, но доходность растет за счет значительного увеличения средней цены номера. И доход на номер, соответственно, тоже увеличился, но этот показатель не настолько выражен, как средняя цена номера. При этом можно сделать вывод о том, что рынок качественно растет и развивается. Скорее всего, результаты второго полугодия будут такими же. Доходность вырастет, а загрузка останется на уровне прошлого года, либо несколько упадет», – прогнозирует Сергей Бульзов.

По словам Блейка Андерсона-Бунтза, уже сейчас многие туроператоры жалуются, что цены на размещение в этом году для Петербурга слишком высоки. «Загрузка падает, ценник «перегрет». Возможно, рынок достиг своей верхней ценовой точки», – считает он.

В свою очередь, Сергей Бульзов отмечает, что корни сложившейся ситуации нужно искать в прошлом году: «Высокий» сезон 2016 года был очень активным. Объем туристического интереса в прошлом году был колоссальным, многие отельеры и турагентства занимались обычным зарабатыванием денег, отменяя контракты на дешевое размещение и вместо них предлагая туристам более дорогое. Многие рассчитывали, что по аналогичному сценарию пройдет и 2017 год. Возможно, в будущем году туристы поймут, что цены приблизились к космическим, и на рынке произойдет заметный спад».

При этом председатель Китайского общества Санкт-Петербурга г-н Чэнь Чжиган уверен, что потенциал туристического потока из Китая в Петербург далеко не исчерпан, а находится в начальном состоянии. «В 2016 году объем выездного туризма составил более 110 млн человек. Согласно официальной статистике, Россию посетили 1,3 млн китайских туристов. Петербург занимает минимум 85% от общероссийского объема. Это единственный в России европейский город, столица культуры и искусства. Китайцы всегда предпочитают Санкт-Петербург. Его потенциал огромен», – считает г-н Чэнь Чжиган.

По данным World Tourism Organization, китайские туристы по объемам выручки и посещаемости возглавляют мировые рейтинги. «Непрерывное развитие экономики Китая в течение последних 30 лет привело к активному росту выездного туризма. Отдых за рубежом стал доступен в том числе и китайским пенсионерам. Кроме того, у Китая – особенные отношения с Россией, потому что она – сосед. Еще один фактор – ослабление курса рубля по отношению к мировым валютам, более доступная цена. Отмечу при этом, что Россия довольно быстро отреагировала инфраструктурно – в общественных местах появились указатели и объявления на китайском языке, разработаны специальные тематические маршруты (например, «Красный тур», посвященный 100-летию Октябрьской революции), на китайском предлагают меню в ресторанах, язык освоили российские экскурсоводы и продавцы», – объясняет причины растущего туристического потока г-н Чэнь Чжиган.

По его мнению, растущей динамике туристического потока из Китая будет способствовать дифференцированный подход: «В Китае многослойный уровень экономики, и поток туристов тоже многослойный. Необходимо научиться принимать и средний, и высший класс, предоставляя разный, но безусловно качественный набор услуг и той, и другой группе».

Эксперты обсудили и влияние прошедшего в июне этого года в Петербурге Кубка Конфедераций. По мнению Сергея Бульзова, отельеры и здесь ошиблись в прогнозах. «На период проведения мероприятий Кубка Конфедераций в Петербурге были сильно «задраны» цены. Они были заявлены еще с начала года, но когда в апреле-мае спрос на бронирование размещения не оправдал прогнозов, многие снизили цены, но было уже поздно набрать необходимый пул гостей. Изначально были завышенные ожидания, они не сбылись. Отмечу, что какого-то особенного спроса Кубок Конфедерации рынку не принес вообще. Если говорить про саму организацию мероприятия, то более качественного мероприятия я за свои годы не встречал. Низкий поклон нашему местному и федеральному правительству. Я считаю, что это был очень хороший тренинг перед ЧМ-2018. Главное, не понижать себе планку и не быть довольным тем, что сделали», – делится впечатлениями Сергей Бульзов.

Справка

УК Hospitality Management специализируется на предоставлении предприятиям индустрии гостеприимства полного спектра услуг, включающего управление, проведение тренингов, консалтинг, сопровождение и поддержку объекта на всех этапах его создания и в процессе эксплуатации.