Как банки защитят дольщиков

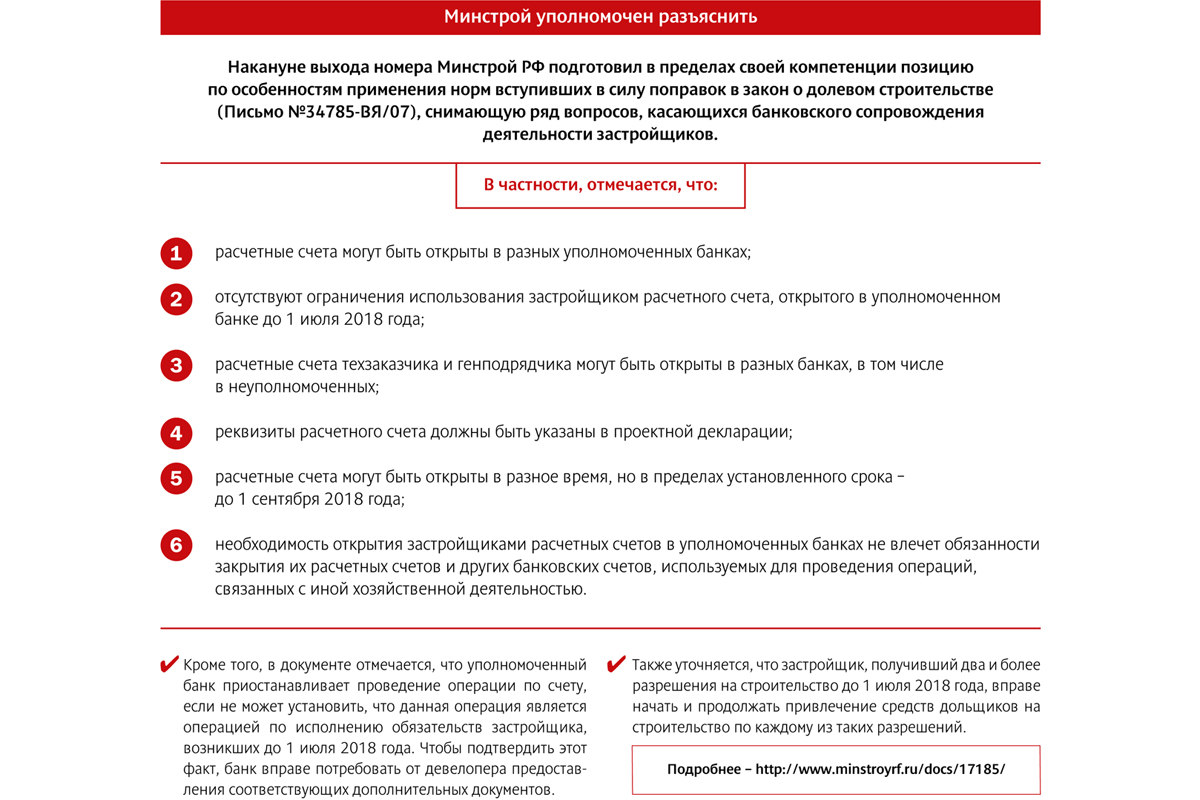

Всего через несколько дней закончится срок, до которого все застройщики обязаны открыть в уполномоченных банках специальные счета, через которые будут проводиться все финансовые операции, связанные со строительством жилья на деньги дольщиков. После этого у девелоперов появятся новые надзирающие органы в лице кредитных учреждений.

Как известно, с 1 июля 2018 года в силу вступили очередные поправки к Закону № 214-ФЗ, главными задачами которых являются защита прав дольщиков и недопущение появления новых проблемных объектов. По мысли российских законодателей, лучше всего с надзором за застройщиками и тем, как они используют деньги соинвесторов, справятся банки. Нецелевое использование средств станет невозможно, соответственно, новых обманутых дольщиков появляться не будет, существующие проблемные объекты постепенно достроят, и, таким образом, проблема в конце концов получит свое разрешение.

В принципе, банки готовы взяться за дело, но, по мнению экспертов, остается еще слишком много вопросов и по практике осуществления такого контроля, и по развитию реформы, которая предполагает полную ликвидацию долевого механизма привлечения средств граждан, переход на проектное кредитование и эскроу-счета.

Под бдительным оком

Напомним, в соответствии с законодательными новациями, банки будут осуществлять контроль за целевым расходованием застройщиками средств дольщиков. В отношении тех объектов, разрешения на строительство которых получены до 1 июля 2018 года, надзор будет выполняться по упрощенной схеме (исключаются из расчетов 6 видов транзакций; по обязательствам, возникшим до 1 июля, плата производится). Для проектов, получивших разрешительную документацию после «дня Х» (а также тех, где первый договор долевого участия заключен после 1 июля), контроль вводится в полной мере (в постановлении Правительства РФ перечислено 18 видов допустимых операций застройщика по счету). Для этого девелоперы до 1 сентября 2018 года должны открыть в уполномоченных банках специальные счета по схеме «одно разрешение на строительство (которое может касаться нескольких объектов) – один счет». При попытке нецелевого использования средств банк отказывает в проведении транзакции (на уточнение вопроса дается до 3 дней).

Руководитель бизнеса ипотечного кредитования дирекции кредитно-депозитного бизнеса банка «Санкт-Петербург» Екатерина Синельникова сообщила, что работа по переходу на новую схему взаимодействия с застройщиками уже началась. «Вести банковское сопровождение девелоперов по упрощенной схеме мы уже можем. В настоящее время Корпоративный блок банка разрабатывает условия по углубленному сопровождению, думаю, к 1 сентября они будут готовы», – рассказала она.

Ведущий менеджер отдела по развитию отношений с клиентами регионального корпоративного бизнеса «Альфа-Банка» Екатерина Антонова также говорит о том, что регламент для работы по новой схеме готов и первые спецсчета открыты. «При этом для тех застройщиков, которые у нас уже имеют счет, процедура перехода на спецсчета упрощена. Для других они будут оформляться по более сложной схеме проверки и идентификации», – уточнила она.

По словам начальника отдела финансирования недвижимости управления кредитования и проектного финансирования Северо-Западного банка ПАО «Сбербанк» Маргариты Клименко, банком создано специальное подразделение в Новосибирске. «Для него наняты и обучены около 200 сотрудников, которые готовы удаленно вести работу по контролю за расходованием застройщиками средств дольщиков», – рассказала она.

По мнению Екатерины Антоновой, конкуренция между банками за открытие спецсчетов застройщиков усилится. «Скорее всего, девелоперы, реализующие несколько жилищных проектов, сначала откроют счета в разных банках, чтобы оценить их условия и комфортность работы, а уже затем сделают выбор в пользу наиболее для них удобного варианта», – считает она. По словам Маргариты Клименко, базовый тариф за обслуживание спецсчета составит дополнительно 5 тыс. рублей в месяц.

Однако не все банки готовы приступить к работе по новой схеме. «Пока к этому вопросу мы подходим осторожно. Схема ясна только в самых общих чертах, опыта работы по ней нет. Ждем разъяснений федеральных органов по ряду вопросов», – отмечает управляющий директор по ипотеке банка ВТБ Светлана Киселева.

О том же говорит председатель правления банка «Уралсиб» Константин Бобров. «Нам хотелось бы изучить опыт коллег, прояснить для себя все риски такой деятельности – и только потом включаться в эту работу», – уточнил он. В связи с этим банк пока не намерен активизировать свою деятельность в данном направлении. «Сейчас объем кредитования строительной отрасли составляет около 20% общего кредитного портфеля. И мы не планируем его агрессивно увеличивать», – отметил эксперт, добавив, что банк старается избегать ускоренных темпов наращивания кредитования, особенно в таких рисковых сегментах, каким будет сейчас являться строительная сфера.

После «долевки»

В дальнейшем намечен отказ от «классической долевки» и переход на проектное кредитование с использованием эскроу-счетов. Вкратце принцип схемы таков: застройщик получает в банке кредитную линию на возведение объекта. Дольщики, приобретая квартиры, вносят свои средства на эскроу-счета. Когда объект сдан, этими деньгами гасится кредит, а «излишек» идет в прибыль девелоперу. Пока эта схема предлагается на добровольной основе, но с 1 июля 2019 года станет обязательной. При этом надзор банков за тратами застройщиков сохранится.

На сегодняшний день, по данным Центробанка, в перечень кредитных организаций, уполномоченных открывать эскроу-счета, входит 22 банка. Среди них такие как Сбербанк, ВТБ, «Газпромбанк», «Россельхозбанк», «Альфа-Банк», «Связь-Банк», «ЮниКредит Банк», банк «Санкт-Петербург» и др. «При этом на российском финансово-кредитном рынке в настоящее время около 60 банков, соответствующих установленным требованиям, так что список вполне может быть расширен», – отмечает зампредседателя Комиссии по недвижимости Общества потребителей Петербурга и Ленобласти Олег Островский.

По оценке представителей банковского сообщества, схема эскроу-счетов для строителей более выгодна и удобна, чем «поднадзорная долевка». «Это более гибкая система, позволяющая существенно снизить процентную ставку по кредиту для застройщика. Кроме того, может быть уменьшена сумма собственных средств девелопера, с которой он входит в проект», – отмечает Екатерина Синельникова. С этим согласна Маргарита Клименко, которая, впрочем, отмечает, что банки будут очень тщательно оценивать как проект, на который застройщик хотел бы получить кредит, так и саму компанию. «Все финансовые риски теперь будут ложиться на банк, поэтому всестороннее их изучение необходимо», – отмечает она.

По словам эксперта, при входе в проект и открытии кредитной линии процентная ставка будет соответствовать базовой рыночной ставке долгосрочного кредитования, но по мере накопления средств дольщиков на эскроу-счетах будет снижаться, вплоть до «значений, близких к нулевым» в том случае, если объем средств дольщиков будет превышать объем выданного кредита. «В итоге за весь период строительства средневзвешенная ставка по кредиту может составить 4-5% годовых, по проектам с хорошей динамикой продаж», – резюмировала Маргарита Клименко.

Близкие цифры назвала Екатерина Антонова. «На входе в проект процентная ставка по кредиту будет составлять 8-9%. Затем она будет снижаться тем быстрее, чем больше денег будет накапливаться на эскроу-счетах. В итоге средневзвешенный показатель за весь период реализации проекта, по нашим оценкам, будет составлять 4,8-5% годовых», – говорит она. Таким образом, выгодность проектного кредитования ставится в прямую зависимость от успешности девелоперского проекта.

Между тем, пока застройщики явно не оценили достоинств новой схемы. Первым девелопером, недавно начавшим работать со эскроу-счетами, стала компания «Брусника». Ей Сбербанк открыл кредитную линию на 1,2 млрд рублей для строительства новой очереди квартала «Новин» в Тюмени. И это стало чуть ли не единственным прецедентом. «Интересантов по открытию эскроу-счетов пока нет, хотя работать по ним мы уже готовы», – признает Екатерина Антонова.

Нужно отметить, что платить гражданам проценты за размещение средств на эскроу-счетах (этот вопрос неоднократно поднимался, в том числе и законодателями) банки не намерены. «Мы исходим из того, что цель этих счетов не приумножение средств, а их накопление в целях приобретения жилья. Поэтому Сбербанк не планирует выплачивать проценты. Для этих целей служат другие банковские продукты», – отметила Маргарита Клименко.

При этом остается много вопросов по реализации новой схемы работы, ответы на большую часть которых вряд ли могут быть получены до появления практического опыта ее применения.

«Хотелось бы, чтобы была четко обозначена верхняя граница процентной ставки, по которой банки будут кредитовать застройщиков, использующих схему эскроу-счетов. Ведь от этого, в большей степени, зависит цена квартиры. Здесь возможны различные схемы государственной поддержки, как это было, например, с ипотекой несколько лет назад. Не очень понятна взаимосвязь между количеством заключенных застройщиком с использованием этой схемы договоров участия в долевом строительстве (а следовательно, и объемом полученных по ним денежных средств) и размером выдаваемого банком кредита (как и процентов по нему). Желательно, чтобы были четко обозначены для банков критерии оценки застройщиков и финансируемых проектов и устанавливаемые в договорах с застройщиками критерии контроля использования кредитных ресурсов», – отмечает Олег Островский.

Девелопер построит апарт-отель в Московском районе и будет самостоятельно обслуживать его. Объем инвестиций в проект составит 1,1 млрд рублей.

Группа RBI заявила о новом направлении своей работы. Ведущий петербургский девелопер намерен строить и управлять сетью сервисных апарт-отелей. Первый гостиничный объект под названием Studio Moskovsky компания начнет возводить до конца третьего квартала этого года в Московском районе города на Заозерной улице. Открытие апарт-отеля запланировано на начало 2022 года. Инвестиции в проект составят 1,1 млрд рублей.

Апарт-отель будет состоять из двух корпусов в 10-13 этажей и рассчитан на 357 номеров (юнитов). Сдаваться номера будут с полной отделкой и мебелью. Площадь их составит от 19 до 55 кв. метров. Концепцией проекта также предусмотрены коммерческие помещения общего пользования на первых этажах, которые будут сдаваться в аренду, а не продаваться.

По словам президента Группы RBI Эдуарда Тиктинского, в настоящее время на рынке наблюдается повышенный спрос на апартаменты. «Такой формат недвижимости запрашивают и наши клиенты. Для многих из них апартаменты цивилизованная форма вложения средств. Нам это направление бизнеса также интересно. Сейчас рассматриваем локации под запуск и строительство других апарт-отелей», - отметил девелопер.

Для управления апарт-отелями RBI создало отдельную структуру – компанию RBIPM. Возглавила ее Карина Шальнова, ранее управлявшая апарт-отелями YE'S ГК «Пионер».

Предполагается, что продажи апартаментов начнутся этой осенью с использованием схемы ДДУ. Стоимость их составит от 145 тыс. рублей за кв. м. С управляющей компанией инвесторы смогут заключать на выбор три вида договорных программ. В зависимости от задействованных в них сервисов будет зависеть комиссионное вознаграждение УК.

В RBI подчеркивают, что несмотря на выход холдинга на рынок сервисных апартаментов, они не собирается снижать свое присутствие в жилищном строительстве. «Оба рынка (жилье и апартаменты) сейчас очень сложные. Они скромные по доходности, но отвечают на запросы дальнейшего развития компании», - полагает Эдуард Тиктинский.

По данным аналитиков Knight Frank St Petersburg рынок сервисных апартаментов в Петербурге в настоящее время активно развивается. Предложения в этом сегменте за первое полугодие 2018 года по отношению к аналогичному периоду прошлого года выросли на 34% до 3340 номеров. Продажи увеличились в 2,6 раза – с января по июль было продано 1230 апартаментов.

Руководитель отдела исследований Knight Frank St Petersburg Светлана Московченко считает, что такая динамика в сегменте сервисных апартаментов обусловлена в первую очередь их популярностью у инвесторов. «Многие рантье сегодня действительно рассматривают апартаменты как альтернативу покупке квартиры для сдачи в аренду. По сравнению с другими сегментами недвижимости, например, помещениями street retail или отдельными офисами, апартаменты имеют заметно более низкий порог входа, при этом заявленные показатели доходности у существующих проектов выше, чем у жилья», - делает вводы эксперт.

Мнение

Константин Сторожев, председатель экспертного совета РГУД по апартаментам, генеральный директор УК «Вало Сервис»

Апарт-отели – формат, в котором на данный момент очень небольшая конкуренция. Это основная причина привлекательности такого формата для девелоперов. Из порядка 40 проектов на рынке, к апарт-отелям относятся единицы. Остальные представляют собой так называемое «псевдожилье», то есть они спроектированы как жилые дома, без необходимых для гостиниц технологических решений.

Грамотные инвесторы предпочитают вкладываться именно в проекты с гостиничной инфраструктурой, что формирует высокий спрос на апарт-комплексы. Например, в нашем апарт-комплексе VALO более 80% покупателей – инвесторы.

В Московском районе уже есть несколько как реализованных, так и строящихся проектов апарт-отелей. Важный вопрос - на какой сегмент данный отель будет ориентирован. На мой взгляд, для отеля в черте "серого пояса" больше подошел бы уровень 3 "звезды". В нашем комплексе VALO мы также ориентировались на этот сегмент. Удачное расположение в непосредственной близости к станции метро - один из важнейших факторов успеха.

Минстрой России подготовил поправки в законодательство о долевом строительстве, в соответствии с которыми взносы застройщиков в Фонд защиты прав дольщиков вырастут в 5 раз. Эксперты рынка признают новацию объяснимой, но указывают, что это дает очередной стимул для подорожания жилья, которых в последнее время и без того было более чем достаточно.

Поправки №29

Законопроект Минстроя России с соответствующими поправками в закон 214-ФЗ размещен на портале законопроектов для публичного обсуждения. Это, кажется, будет уже 29-я редакция злосчастного закона «О долевом строительстве…».

По планам ведомства, с 1 октября 2018 года размер обязательных отчислений застройщиков в компенсационный фонд должен будет составлять 3% от стоимости каждого договора участия в долевом строительстве, а с 1 января 2019 года – уже 6 %. Напомним: в настоящее время застройщики перечисляют в Фонд защиты прав дольщиков 1,2 % от цены каждого договора.

Предложение повысить размер отчислений в Фонд дольщиков вносилось в Госдуму в рамках ранее принятых поправок к закону 214-ФЗ, но из итогового варианта эта мера была исключена.

«Если вспомнить, что еще в апреле Михаил Мень, бывший тогда главой Минстроя, заявлял о планах повышения процентной ставки взноса в Фонд защиты дольщиков до 6,75 %, то ее снижение на 0,75 п.п. уже можно назвать хорошей новостью, - отмечает генеральный директор СРО А «Объединение строителей Санкт-Петербурга» Алексей Белоусов.

Кому оно надо?

Как полагает председатель Комитета по природным ресурсам, собственности и земельным отношениям Госдумы РФ Николай Николаев, повышение размера взносов должно стимулировать застройщиков к тому, чтобы они как можно быстрее отказывались от классических договоров «долевки» и переходили на систему эскроу-счетов.

Того же мнения придерживается директор по правовым вопросам Группы «Эталон» Виктория Цытрина. Об этом же говорит ведущий аналитик ГК «Доверие» Антон Банин. «Логика инициативы понятна – Минстрой изыскивает все возможные способы стимулировать застройщиков переходить на эскроу-счета. Однако эта мера может оказаться неэффективной по одной причине – банки не готовы в полном объеме предлагать такой продукт застройщикам, как эскроу-счет. Не проработана схема рассмотрения заявки, не сформированы механизмы определения процентной ставки и перечисления средств дольщиков. Поэтому на сегодняшний день лишь два банка готовы открывать эскроу-счета – Сбербанк и «Российский Капитал», – отмечает он.

Но это еще не все резоны федерального ведомства. «Вторая цель законопроекта – увеличение объема денежных средств в Фонде, т.к. сейчас их недостаточно для достройки проблемных объектов», – отмечает Виктория Цытрина. О том же говорит Алексей Белоусов. «В ближайшее время строительная отрасль будет переходить на проектное финансирование, а значит, Фонд не сможет выполнить свои функции в полном объеме: за столь короткий срок существования он просто не успеет накопить достаточное количество средств для решения задачи защиты дольщиков», – отмечает он.

Заплатит покупатель

При этом эксперты сходятся в одном: дополнительные расходы застройщики (по крайней мере, полностью) на себя не возьмут. А значит, цены на квартиры вырастут, и за защиту прав одних покупателей жилья заплатят другие. «Безусловно, увеличение размера взносов приведет к дополнительному росту цен на недвижимость», – уверена Виктория Цытрина. «Новая инициатива может вызвать небольшое повышение цен, но его потенциал ограничен спросом, поэтому рост может быть в пределах 3-5 %. Впрочем, для покупателя это существенные деньги», – добавляет директор по стратегическому развитию ФСК «Лидер» Павел Брызгалов.

«Застройщики окажутся в патовой ситуации. С одной стороны, повышенная ставка 6 % отчислений в компенсационный фонд ухудшит экономику проекта на 5-6 %. С другой стороны, не сформированы организационные механизмы перехода на эскроу-счета с доступной ценой проектного финансирования. Какой бы вариант застройщики не выбрали, себестоимость строительных работ все равно вырастет: в случае повышенных отчислений в компенсационный фонд – на 5-6 %, в случае проектного финансирования 85% строительно-монтажных работ по ставке 10-12 % для эскроу-счетов – на 5-10 %. Соответственно, цены квадратного метра повысятся примерно на эти же величины в зависимости от выбранного способа привлечения средств дольщиков. Это, безусловно, отразится на снижении спроса, если он не будет компенсирован соответствующим снижением процентных ставок по ипотечным кредитам», – отмечает Антон Банин.

А смысл?

При этом эксперты отнюдь не уверены, что инициаторы законодательных новаций достигнут желаемого результата. «Повышение ставки взноса ухудшит и без того непростое положение застройщиков, ускорит их переход на работу с эскроу-счетами. В итоге это приведет к сокращению и так скудных поступлений в Фонд защиты дольщиков, следовательно, поставит под сомнение саму необходимость его дальнейшего существования», – отмечает Алексей Белоусов.

«Новая инициатива увеличивает расходы застройщиков, что, конечно же, ляжет дополнительным бременем на расходную часть всех проектов. Девелоперы, честно и добросовестно выполняющие свои обязательства, солидарно отвечают за недобросовестную и рискованную политику других застройщиков. Доходность проектов будет уменьшаться. Это может стать «последней каплей» для небольших компаний, которые балансируют на грани рентабельности и вызвать новый виток невыполнения обязательств и банкротств застройщиков», – считает Павел Брызгалов.

В общем, эксперты рынка опасаются, что новую инициативу Минстроя ждет судьба, описанная в одном из бессмертных афоризмов бывшего премьер-министра России: «хотели как лучше, а поучилось как всегда».