Как банки защитят дольщиков

Всего через несколько дней закончится срок, до которого все застройщики обязаны открыть в уполномоченных банках специальные счета, через которые будут проводиться все финансовые операции, связанные со строительством жилья на деньги дольщиков. После этого у девелоперов появятся новые надзирающие органы в лице кредитных учреждений.

Как известно, с 1 июля 2018 года в силу вступили очередные поправки к Закону № 214-ФЗ, главными задачами которых являются защита прав дольщиков и недопущение появления новых проблемных объектов. По мысли российских законодателей, лучше всего с надзором за застройщиками и тем, как они используют деньги соинвесторов, справятся банки. Нецелевое использование средств станет невозможно, соответственно, новых обманутых дольщиков появляться не будет, существующие проблемные объекты постепенно достроят, и, таким образом, проблема в конце концов получит свое разрешение.

В принципе, банки готовы взяться за дело, но, по мнению экспертов, остается еще слишком много вопросов и по практике осуществления такого контроля, и по развитию реформы, которая предполагает полную ликвидацию долевого механизма привлечения средств граждан, переход на проектное кредитование и эскроу-счета.

Под бдительным оком

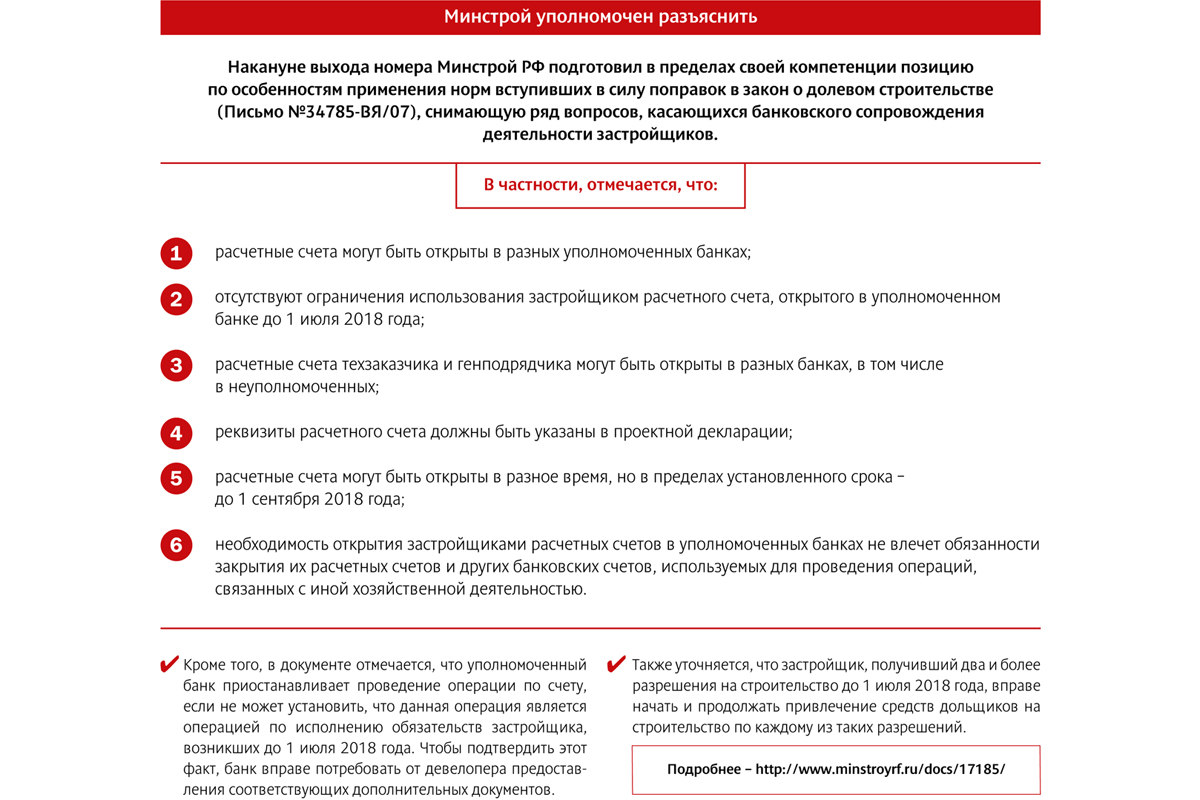

Напомним, в соответствии с законодательными новациями, банки будут осуществлять контроль за целевым расходованием застройщиками средств дольщиков. В отношении тех объектов, разрешения на строительство которых получены до 1 июля 2018 года, надзор будет выполняться по упрощенной схеме (исключаются из расчетов 6 видов транзакций; по обязательствам, возникшим до 1 июля, плата производится). Для проектов, получивших разрешительную документацию после «дня Х» (а также тех, где первый договор долевого участия заключен после 1 июля), контроль вводится в полной мере (в постановлении Правительства РФ перечислено 18 видов допустимых операций застройщика по счету). Для этого девелоперы до 1 сентября 2018 года должны открыть в уполномоченных банках специальные счета по схеме «одно разрешение на строительство (которое может касаться нескольких объектов) – один счет». При попытке нецелевого использования средств банк отказывает в проведении транзакции (на уточнение вопроса дается до 3 дней).

Руководитель бизнеса ипотечного кредитования дирекции кредитно-депозитного бизнеса банка «Санкт-Петербург» Екатерина Синельникова сообщила, что работа по переходу на новую схему взаимодействия с застройщиками уже началась. «Вести банковское сопровождение девелоперов по упрощенной схеме мы уже можем. В настоящее время Корпоративный блок банка разрабатывает условия по углубленному сопровождению, думаю, к 1 сентября они будут готовы», – рассказала она.

Ведущий менеджер отдела по развитию отношений с клиентами регионального корпоративного бизнеса «Альфа-Банка» Екатерина Антонова также говорит о том, что регламент для работы по новой схеме готов и первые спецсчета открыты. «При этом для тех застройщиков, которые у нас уже имеют счет, процедура перехода на спецсчета упрощена. Для других они будут оформляться по более сложной схеме проверки и идентификации», – уточнила она.

По словам начальника отдела финансирования недвижимости управления кредитования и проектного финансирования Северо-Западного банка ПАО «Сбербанк» Маргариты Клименко, банком создано специальное подразделение в Новосибирске. «Для него наняты и обучены около 200 сотрудников, которые готовы удаленно вести работу по контролю за расходованием застройщиками средств дольщиков», – рассказала она.

По мнению Екатерины Антоновой, конкуренция между банками за открытие спецсчетов застройщиков усилится. «Скорее всего, девелоперы, реализующие несколько жилищных проектов, сначала откроют счета в разных банках, чтобы оценить их условия и комфортность работы, а уже затем сделают выбор в пользу наиболее для них удобного варианта», – считает она. По словам Маргариты Клименко, базовый тариф за обслуживание спецсчета составит дополнительно 5 тыс. рублей в месяц.

Однако не все банки готовы приступить к работе по новой схеме. «Пока к этому вопросу мы подходим осторожно. Схема ясна только в самых общих чертах, опыта работы по ней нет. Ждем разъяснений федеральных органов по ряду вопросов», – отмечает управляющий директор по ипотеке банка ВТБ Светлана Киселева.

О том же говорит председатель правления банка «Уралсиб» Константин Бобров. «Нам хотелось бы изучить опыт коллег, прояснить для себя все риски такой деятельности – и только потом включаться в эту работу», – уточнил он. В связи с этим банк пока не намерен активизировать свою деятельность в данном направлении. «Сейчас объем кредитования строительной отрасли составляет около 20% общего кредитного портфеля. И мы не планируем его агрессивно увеличивать», – отметил эксперт, добавив, что банк старается избегать ускоренных темпов наращивания кредитования, особенно в таких рисковых сегментах, каким будет сейчас являться строительная сфера.

После «долевки»

В дальнейшем намечен отказ от «классической долевки» и переход на проектное кредитование с использованием эскроу-счетов. Вкратце принцип схемы таков: застройщик получает в банке кредитную линию на возведение объекта. Дольщики, приобретая квартиры, вносят свои средства на эскроу-счета. Когда объект сдан, этими деньгами гасится кредит, а «излишек» идет в прибыль девелоперу. Пока эта схема предлагается на добровольной основе, но с 1 июля 2019 года станет обязательной. При этом надзор банков за тратами застройщиков сохранится.

На сегодняшний день, по данным Центробанка, в перечень кредитных организаций, уполномоченных открывать эскроу-счета, входит 22 банка. Среди них такие как Сбербанк, ВТБ, «Газпромбанк», «Россельхозбанк», «Альфа-Банк», «Связь-Банк», «ЮниКредит Банк», банк «Санкт-Петербург» и др. «При этом на российском финансово-кредитном рынке в настоящее время около 60 банков, соответствующих установленным требованиям, так что список вполне может быть расширен», – отмечает зампредседателя Комиссии по недвижимости Общества потребителей Петербурга и Ленобласти Олег Островский.

По оценке представителей банковского сообщества, схема эскроу-счетов для строителей более выгодна и удобна, чем «поднадзорная долевка». «Это более гибкая система, позволяющая существенно снизить процентную ставку по кредиту для застройщика. Кроме того, может быть уменьшена сумма собственных средств девелопера, с которой он входит в проект», – отмечает Екатерина Синельникова. С этим согласна Маргарита Клименко, которая, впрочем, отмечает, что банки будут очень тщательно оценивать как проект, на который застройщик хотел бы получить кредит, так и саму компанию. «Все финансовые риски теперь будут ложиться на банк, поэтому всестороннее их изучение необходимо», – отмечает она.

По словам эксперта, при входе в проект и открытии кредитной линии процентная ставка будет соответствовать базовой рыночной ставке долгосрочного кредитования, но по мере накопления средств дольщиков на эскроу-счетах будет снижаться, вплоть до «значений, близких к нулевым» в том случае, если объем средств дольщиков будет превышать объем выданного кредита. «В итоге за весь период строительства средневзвешенная ставка по кредиту может составить 4-5% годовых, по проектам с хорошей динамикой продаж», – резюмировала Маргарита Клименко.

Близкие цифры назвала Екатерина Антонова. «На входе в проект процентная ставка по кредиту будет составлять 8-9%. Затем она будет снижаться тем быстрее, чем больше денег будет накапливаться на эскроу-счетах. В итоге средневзвешенный показатель за весь период реализации проекта, по нашим оценкам, будет составлять 4,8-5% годовых», – говорит она. Таким образом, выгодность проектного кредитования ставится в прямую зависимость от успешности девелоперского проекта.

Между тем, пока застройщики явно не оценили достоинств новой схемы. Первым девелопером, недавно начавшим работать со эскроу-счетами, стала компания «Брусника». Ей Сбербанк открыл кредитную линию на 1,2 млрд рублей для строительства новой очереди квартала «Новин» в Тюмени. И это стало чуть ли не единственным прецедентом. «Интересантов по открытию эскроу-счетов пока нет, хотя работать по ним мы уже готовы», – признает Екатерина Антонова.

Нужно отметить, что платить гражданам проценты за размещение средств на эскроу-счетах (этот вопрос неоднократно поднимался, в том числе и законодателями) банки не намерены. «Мы исходим из того, что цель этих счетов не приумножение средств, а их накопление в целях приобретения жилья. Поэтому Сбербанк не планирует выплачивать проценты. Для этих целей служат другие банковские продукты», – отметила Маргарита Клименко.

При этом остается много вопросов по реализации новой схемы работы, ответы на большую часть которых вряд ли могут быть получены до появления практического опыта ее применения.

«Хотелось бы, чтобы была четко обозначена верхняя граница процентной ставки, по которой банки будут кредитовать застройщиков, использующих схему эскроу-счетов. Ведь от этого, в большей степени, зависит цена квартиры. Здесь возможны различные схемы государственной поддержки, как это было, например, с ипотекой несколько лет назад. Не очень понятна взаимосвязь между количеством заключенных застройщиком с использованием этой схемы договоров участия в долевом строительстве (а следовательно, и объемом полученных по ним денежных средств) и размером выдаваемого банком кредита (как и процентов по нему). Желательно, чтобы были четко обозначены для банков критерии оценки застройщиков и финансируемых проектов и устанавливаемые в договорах с застройщиками критерии контроля использования кредитных ресурсов», – отмечает Олег Островский.

Компания «БФА-Девелопмент» построит в Лахте малоэтажный жилой комплекс. Инвестиции в проект могут составить до 10 млрд рублей.

Компания ООО «Коннунлахти Инвест», которая входит в ЗАО «БФА-Девелопмент», обратилась к властям с просьбой разрешить строительство малоэтажного жилья на земельном участке общей площадью 12,7 га на ул. Новой, 19, в Лахте. До сих пор на этой земле, по Генплану, можно было строить индивидуальные жилые дома.

Свое решение о смене назначения участка девелопер объясняет быстрым развитием территории вокруг «Лахта Центра». В этом месте строится не только сам небоскреб «Газпрома», но и инфраструктура. В частности, планируется строительство новой дороги в створе Новой улицы, которая пройдет рядом с участком «БФА-Девелопмент». Социальную инфраструктуру застройщик обещает при этом взять на себя.

По оценке исполнительного директора СК «Ойкумена» Романа Мирошникова, если власти удовлетворят просьбу девелопера, на этом участке можно будет построить 70–90 тыс. кв. м малоэтажной недвижимости. И инвестиции в проект такого размера составят 5-6 млрд рублей.

Руководитель направления девелопмента Becar Asset Management Екатерина Тейдер считает иначе. По ее мнению, под жилую застройку можно будет отвести 40–50% участка и при строительстве зданий в три этажа там может появиться 150–190 тыс. кв. м жилья. (Инвестиции Екатерина Тейдер оценить не взялась, но по аналогии с оценкой Романа Мирошникова можно предположить, что вложения составят около 10 млрд рублей.) «Потенциал у данного земельного участка с учетом изменения зоны достаточно большой. Плюс локации – непосредственная близость «Лахта Центра» и востребованность недвижимости для аренды и покупки. А минус – неудовлетворительное транспортное сообщение с городом. Пока транспортная сеть с нагрузкой не справляется», – считает Екатерина Тейдер.

«У локации «Лахта Центра» есть потенциал. Но выбирать жилье рядом с небоскребом будут в основном те, кто в нем работает», – замечает директор управления стратегического маркетинга Группы RBI Вера Серёжина.

По данным КЦ «Петербургская Недвижимость», объем рынка Приморского района оценивается в 1,4 млн кв. м жилья (32,2 тыс. квартир). В свободной продаже в районе находится 645,1 тыс. кв. м (15,6 тыс. квартир).

По итогам 2017 года, в Приморском районе было реализовано 482,3 тыс. кв. м (11,7 тыс. сделок). Район оказался лидером города по этому показателю. На его долю пришлось 17% продаж в городе. В этом году ситуация похожая. По итогам первого полугодия, в Приморском районе было продано 277,2 тыс. кв. м жилья (6,8 тыс. квартир). Это 13% от общих показателей продаж первичного жилья в городе.

Средняя цена предложения по району в классе «масс-маркет» составляет 100,1 тыс. рублей за 1 кв. м при стопроцентной оплате, что практически сопоставимо со средним показателем цены по городу в классе. В классе «бизнес» показатель средней цены составляет 186,6 тыс. рублей (на 14% выше среднего городского уровня)», – сообщила руководитель КЦ Ольга Трошева. За последние три года цены на жилье в районе «Лахта Центра» в среднем выросли на 15%. Но причины не в небоскребе, а в изменении курса валют и общей конъюнктуры рынка», – сообщила Ольга Трошева и добавила, что непосредственно в районе небоскреба жилая недвижимость не возводится. Однако поблизости к нему в продаже представлены объекты в Северо-Приморской части (СПЧ) – 13 тыс. кв. м (400 квартир) и в районе Юнтолово – 23,2 тыс. кв. м (600 квартир).

Рядом с «Лахта Центром» масштабного строительства нет – основные проекты находятся чуть восточнее. И преимущественно это жилье массового спроса. Для элитных проектов эта локация не подходит, несмотря на близость к Финскому заливу, наличие парков и развитую инфраструктуру, район заселён неоднородно. Ему не хватает приватности, которую так ценит элитная публика», – добавляют в «Группе ЛСР».

Справка

Малоэтажные комплексы в Петербурге и на пригородных территориях Ленобласти строят более 50 компаний. Общая площадь таких проектов – 720 тыс. кв. м (6% общего объема рынка агломерации). По данным «Петербургской Недвижимости», за 2017 год в Петербурге и окрестностях вышло в продажу 18 малоэтажных комплексов (без учета очередей) общей площадью 190 тыс. кв. м. Самые крупные дебюты последнего времени: EcoCity (холдинг RBI), «Новое Сертолово» («КВС»), «Неоклассика-2» («Красная стрела»).

Ленинградская областная электросетевая компания (ЛОЭСК) завершила строительство подстанции «Криогаз» на 110/10 кВ для нужд одноименного завода и жителей города Высоцк. Губернатор 47-го региона Александр Дрозденко одним кликом компьютерной мыши запустил объект.

Подстанция «Криогаз» была построена в предельно сжатые сроки (всего за год), однако стала самым современным электросетевым объектом не только в России, но и в Европе. Уникальность проекта – в полной автономности. Благодаря системе телемеханики специалисты высоковольтной службы северного филиала ЛОЭСК будут управлять объектом из Выборга. Для обеспечения безопасности на подстанции установлены охранная сигнализация, система пожаротушения, а также 24 камеры видеонаблюдения, которые будут транслировать происходящее на подстанции со всех точек в режиме реального времени. «Обычно для поддержания работы подстанции требуется четыре-пять человек, здесь же постоянное присутствие персонала не требуется в принципе. В случае нештатной ситуации сюда прибудет оперативно-выездная бригада», – сообщил генеральный директор ЛОЭСК Дмитрий Симонов.

На всех линиях, ведущих к потребителям, установлены вакуумные выключатели, отвечающие всем современным энергетическим стандартам. «С особой гордостью хочу подчеркнуть, что при реализации проекта использовалась только российская продукция, так что мы полностью поддерживаем политику импортозамещения», – сообщил главный инженер Северного филиала ЛОЭСК Михаил Конюхов.

Подстанция строилась в первую очередь для потребностей терминала по производству и перегрузке сжиженного природного газа завода «Криогаз», однако электросетевой объект запитает и часть города Высоцк. Сейчас там работает технологически устаревшая подстанция. Выделенная мощность нового объекта ЛОЭСК составляет 25 МВА. Подстанция имеет вторую категорию надежности, а значит, в случае нештатной ситуации будет работать по резервной схеме.

«Отрадно, что в Ленобласти строятся не просто электросетевые объекты, а лучшие объекты, причем лучшие не только в нашей стране, но и в Европе. Также отрадно, что у нас реализуются проекты, которые решают не только проблемы бизнеса, но и делают жизнь жителей Ленинградской области лучше, ведь подстанция повысит надежность электроснабжения социальных и жилых объектов Высоцка», – сказал Александр Дрозденко.

Дмитрий Симонов добавил, что проект был реализован без участия бюджетных средств, строительство подстанции оплатило руководство завода «Криогаз». «Этот проект не ограничивается строительством подстанции, для ее работы мы провели капитальный ремонт инженерных сетей, в том числе на территории Высоцка. Если подсчитать все эти расходы, то инвестиции в проект составили около миллиарда рублей», – пояснил он.

Отметим, это не единственный проект ЛОЭСК, способствующий повышению надежности электроснабжения Высоцка. К 2020 году компания планирует построить линию электропередач на 110 кВ между подстанциями «Криогаз» и «Попово-Тяговая» для нужд завода «Криогаз» и города.