Движение комфорта

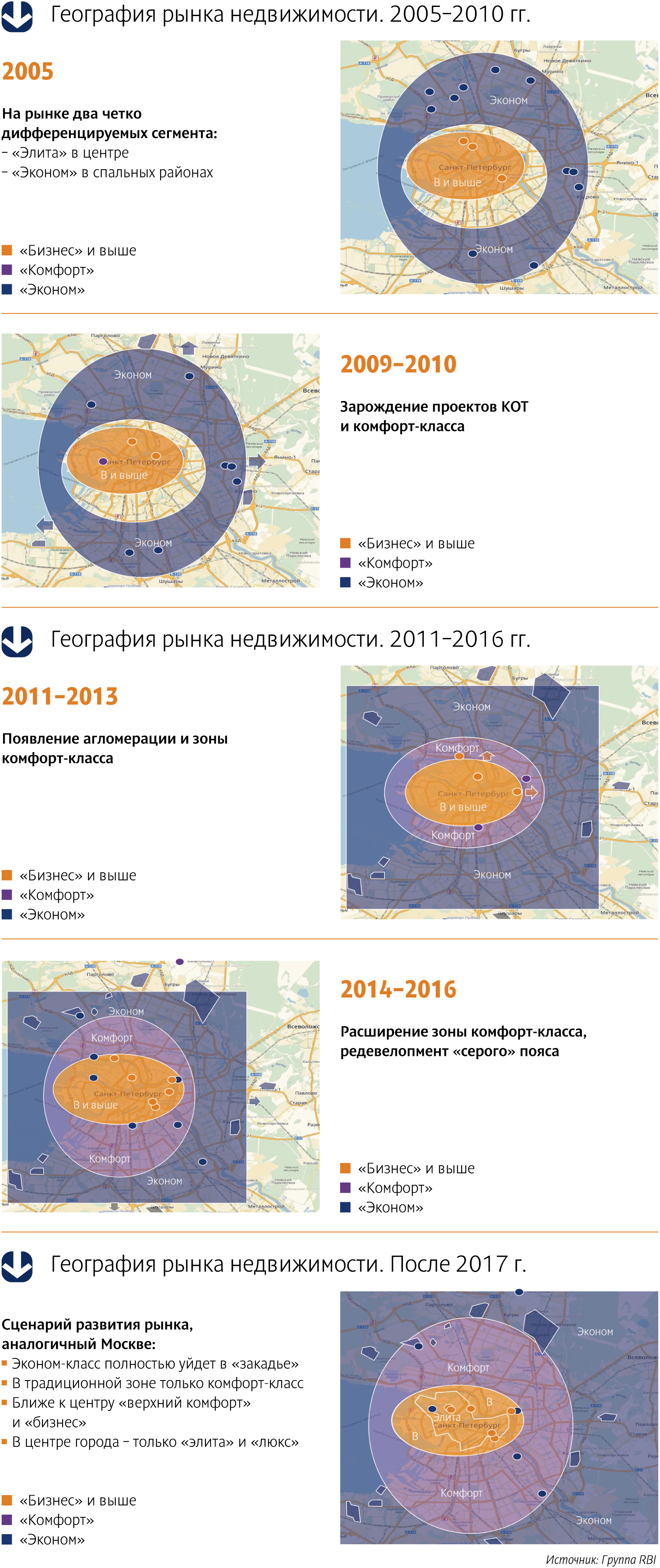

Если в середине 2000-х на рынке жилых новостроек Петербурга было только два четко дифференцируемых сегмента – «элита» в центре и «эконом» в спальных районах, – то к началу 2010-х количество классов увеличилось. Причем некоторые из них со временем довольно значительно меняют свои границы, мигрируя по городским локациям.

На практической конференции «Marketing in real estate. Высокая кухня эффективного маркетинга» (организаторами мероприятия выступили учебный центр ARE и PROESTATE Events при поддержке РГУД) Михаил Гущин, директор по маркетингу Группы RBI, презентовал подробное исследование о том, как менялись границы классов недвижимости за последние 14 лет.

До 2005 года на рынке недвижимости Петербурга существовали в основном два сегмента. Недвижимость повышенной комфортности («элита» и бизнес-класс) были сосредоточены в центральных районах города, в то время как в спальных районах группировался эконом-класс.

С 2006-го, констатировал Михаил Гущин, рынок стал постепенно расслаиваться, росло качество продукта.

«В период 2008–2010 годов началось освоение крупных территорий. Причем изначально оно не было комплексным, а шло по принципу точечной застройки эконом-класса, однако в распоряжении у застройщиков были гектары земли», – отметил Михаил Гущин. Примерно в эти же годы от «элиты» стал обосабливаться бизнес-класс. Появился ряд проектов в районах, прилегающих к центру города, с довольно интересными архитектурными, планировочными решениями.

Период 2011–2013 годов, по данным Михаила Гущина, – время формирования городской агломерации и появления комфорт-класса: «Зона комфорт-класса стала расширяться. Эконом-класс был отодвинут к границам КАД, стало активно осваиваться и «закадье». Произошло четкое качественное разделение проектов на комфорт- и эконом-класс».

К 2016 году зона комфорт-класса расширилась настолько значительно, что охватила основную часть обжитых районов Петербурга, а эконом-класс оказался практически выдавленным за границы города. По мнению Михаила Гущина, в ближайшем будущем рынок недвижимости Северной столицы будет развиваться по сценарию Москвы: эконом-класс полностью уйдет в «закадье», а в традиционной зоне останется только комфорт-класс.

«Действительно, очень много проектов эконом-класса ушло в «закадье» – это связано с тем, что там есть территория для развития и массового освоения. Эконом-сегмент подразумевает именно комплексную застройку, которая и позволяет удерживать цены на доступном уровне, – согласна с коллегой Екатерина Тейдер, руководитель направления девелопмента Becar Asset Management. – Однако и сейчас в городе существуют проекты эконом-класса – в городской черте главной характеристикой таких проектов опять же становится массовая застройка».

По мнению экспертов, «классовая» миграция напрямую связана с изменением статуса тех или иных районов города. «Класс жилья в первую очередь определяют локация и окружение, – считает Екатерина Немченко, директор департамента элитной жилой недвижимости Knight Frank St Petersburg. – В процессе развития города – расширения его границ, освоения бывших промышленных территорий в центре и вдоль набережных, изменения транспортных развязок и множества других факторов – повышается статус некоторых территорий или, наоборот, происходит потеря некоторыми локациями прежней привлекательности».

Мнение

Екатерина Тейдер, руководитель направления девелопмента Becar Asset Management:

– До недавнего времени границы классов были очень размыты и их определяли, как правило, субъективные взгляды застройщиков и позиционирование конкретных объектов. Позиционирование классности влияло, конечно, на стоимость. В любом случае стоимость объекта рано или поздно приводилась к рыночной – к той, по которой объект с теми или иными характеристиками люди готовы были купить.

Ася Левнева, директор департамента

по маркетингу и продажам

ЗАО «Балтийская жемчужина»:

– Объекты класса «комфорт» сегодня строятся преимущественно в обжитых районах Петербурга. Также востребован комфорт-класс в проектах комплексного освоения территорий в спальных районах города, обеспеченных инфраструктурой.

Екатерина Немченко, директор департамента элитной жилой недвижимости Knight Frank St Petersburg:

– Элитному жилью становится тесно в привычных для него локациях. К настоящему моменту практически закончилось освоение признанного элитным Крестовского острова, который исчерпал свой потенциал по свободным для строительства «пятнам». Активная застройка сместилась в бывший «серый пояс» города. Сейчас ведется активное строительство и преображение Петровского острова – время покажет, станет ли он таким же востребованным, как Крестовский. Схожие тенденции наблюдаются и в бизнес-классе. Преобразился и стал популярным Московский проспект в районе Обводного канала. Осваиваются бывшие промзоны на Васильевском острове и Петроградской стороне.

Федеральные и петербургские власти делают очередную попытку легализировать рынок аренды жилья. Эксперты сомневаются в возможности реализации инициатив чиновников.

Министерство промышленности и торговли РФ прорабатывает предложение о предоставлении физлицам, занимающимся сдачей жилой недвижимости, патентов – без регистрации граждан в статусе индивидуального предпринимателя. Предполагается, что такой еще более упрощенный налоговый режим поможет вывести из тени рынок аренды жилья.

Напомним, патентная форма налогообложения была введена в 2013 году и корректируется регионами. В Петербурге ее можно использовать в 65 видах предпринимательской деятельности, к которым относят и сдачу в аренду жилья. Стоимость патента составляет 6% от максимально возможного годового дохода в данном бизнесе. В частности, при сдаче в аренду квартиры до 75 кв. м (дальше – выше) петербуржцу вменен годовой доход в 400 тыс. рублей. Соответственно, патент обойдется человеку в 24 тыс. рублей.

Важно, что в настоящее время патент могут получить только граждане, имеющие статус индивидуальных предпринимателей. Для получения этого статуса необходимо встать на учет в налоговой как ИП, оплатить пошлину и другие услуги. В том числе и услуги нотариуса, так как требуется заверенное согласие второй «половинки» на сдачу квартиры, даже если собственность оформлена только на одного из супругов. Кроме того, «ипэшнику» с патентом все равно необходимо будет вести минимальную бухгалтерию. Федеральные чиновники надеются на то, что приобретение патента без обязательного получения статуса ИП значительно упростит налогообложение и поможет легализировать рынок аренды жилья. Отметим, что в настоящее время при сдаче квартиры можно не пользоваться патентом, а платить как физлицо 13% с полученного дохода.

Между тем, в прошлом году в Петербурге патентами на право сдачи жилой недвижимости воспользовались только чуть более 100 человек, при нескольких десятках тысяч арендодателей. В Смольном недовольны очень низким показателем. Правительство города в конце прошлого года заключило специальное соглашение о взаимодействии с налоговиками, правоохранительными органами, направленное на выискивание нелегальных арендодателей и усиление контроля за уплатой налогов.

По словам президента Ассоциации риэлторов Санкт-Петербурга и Ленинградской области Игоря Горского, в настоящее время уже сформировался класс мини-рантье. «Государство сейчас обратило внимание на данную категорию людей из-за существенной недособираемости налогов. Власти неоднократно делали попытки вывести рынок арендного жилья из тени, но в этот раз будут, вероятнее, поступать более жестко», – отмечает Игорь Горский.

По мнению партнера консалтинговой компании «Центр экономических разработок» Андрея Костикова, декларируемое «вытягивание» рынка аренды жилой недвижимости в легальную плоскость в ближайшее время не приведет к каким-либо результатам. «Наше население не любит платить налоги. Тем более, с той деятельности, которую доказать достаточно трудно. Надо идти несколько иными путями. А именно – масштабно заниматься строительством арендных домов. Так как у государства на эти цели почти нет средств, данными проектами необходимо заинтересовать частных инвесторов», – полагает эксперт.

Банки Петербурга начали выдавать ипотеку на новостройки без первоначального взноса.

Ранее о программе заявил «СМП Банк», а с 6 февраля текущего года кредиты без первоначального взноса на новостройки и вторичное жилье предоставляет и банк «Санкт-Петербург». На каких условиях банки готовы идти на риск и одобрять займы на жилье с нулевым взносом – читайте в нашем в обзоре.

«СМП Банк» предоставляет кредиты по программе «Ипотека без первоначального взноса» с минимальной ставкой 12,5% (для зарплатных клиентов банка). Основная ставка по кредиту составит 13%. Срок кредитования – от 3 до 10 лет. Минимальная сумма кредита – 400 тысяч рублей, максимальная – 15 млн рублей.

По одному процентному пункту на ставку накинут при отказе от личного страхования и при запрете клиентом уступки прав требования по кредитному договору. В качестве созаемщиков разрешено привлекать третьих лиц, но выступать в таком качестве смогут только официальные супруги. Ставка сохраняется единой на период до и после регистрации права собственности.

По данной программе «СМП Банка» можно приобрести квартиры в ЖК «Новоселье: Городские кварталы» в квартале «Гамма» (застройщик – УК «Новоселье»), а также в ЖК «Графская слобода» и ЖК «Полководец» (застройщик – «47 ТРЕСТ»).

«СМП Банк» готов выдавать такие кредиты заемщикам в возрасте от 21 года, при условии, что к моменту погашения ипотеки им будет не более 65 лет. Обязательное условие – постоянная или временная регистрация в РФ и не менее 6 месяцев стажа на последнем месте работы.

Банк «Санкт-Петербург» предлагает ипотеку с нулевым взносом для тех, кто уже успешно закрыл хотя бы один ипотечный кредит и не имеет просрочек свыше 30 дней.

Минимальная ставка по условиям программы «Новостройка без первоначального взноса» составляет 12,75% годовых. Срок кредитования – от 1 до 25 лет. Кредит выдается на сумму от 500 тысяч до 6 млн рублей. Заявленная ставка действует при условии страхования жизни и здоровья заемщика, наличия положительной кредитной истории и погашенной ипотеки на сумму не менее 500 тысяч рублей. В зачет может пойти погашенная ипотека у созаемщиков.

Предусмотрены надбавки – 1% годовых при отказе клиента от страхования и 0,5% при отказе от аккредитивной формы расчетов на весь срок кредитования. Ипотечные кредиты предоставляются в строящихся жилых комплексах OSTROV, «Пляж», NEWПИТЕР и «Капитал» (застройщик – «Строительный трест»).

Купить квартиру по данной программе и почти на тех же условиях можно не только в новостройках, но и на вторичном рынке. В этом случае ставка составит 12,25% годовых. Плюс 2% накинут при отказе от страхования риска утраты права собственности.

В банке готовы видеть заемщиков от 18 лет, возраст на момент погашения кредита – 60 лет для мужчин и 55 – для женщин. Максимальное количество созаемщиков – четыре человека, включая заемщика.

Разнообразный продукт

Ипотека с нулевым взносом встречается в разных формах. Например, под ее видом продают ипотеку с материнским капиталом в качестве базового платежа. В других случаях ипотека без первого взноса выдается под залог имеющейся недвижимости.

В чистом виде этот механизм долгое время отсутствовал на рынке недвижимости: банки слишком высоко оценивали риски такого кредитования. Но теперь предложение встречается чаще: сегодня ипотеку без первоначального взноса почти на все свои объекты совместно с крупным федеральным банком предлагает «СПб Реновация».

«Ипотека без первого взноса» – инструмент интересный и многогранный, так как разные банки под одним и тем же названием предлагают разные продукты, – считает заместитель генерального директора ЗАО «47 ТРЕСТ» Анна Бунеева, – В последнее время банки лояльнее стали относиться к заемщикам без первого взноса, и готовы идти на риск, предлагая ипотеку без первого взноса в чистом виде».

По мнению генерального директора агентства недвижимости «Квартировичкоф» Никиты Сверчкова, одним из факторов появления такого предложения стало обострение конкуренции на рынке. «Строительные компании вынуждены придумывать все новые и новые приемы, которые будут влиять на выбор клиентов, – комментирует господин Сверчков. – На данный момент предложение ипотеки без первоначального взноса не очень распространено, но его нельзя назвать уникальным».

Небесплатный сыр

Неизбежные ограничения, которые накладываются на заемщика без первого взноса: короткий срок кредитования (до 10 лет) и процентная ставка на 1,5-2% выше рыночной.

Первоначальный взнос – это одна из гарантий того, что заемщик платежеспособен и не столкнется в дальнейшем с просрочками по кредиту. Отказываясь от получения первоначального взноса, банк вынужден подстраховываться иначе, например, повышая ставку по кредиту.

Еще одна особенность – банки не готовы доверять непроверенным заемщикам, поэтому у ряда кредитных организаций в числе обязательных условий можно обнаружить не только благополучную кредитную историю, но и как минимум одну закрытую ипотеку.

Внезапно богатые

Перечисленные особенности формируют потребителя ипотеки с нулевым взносом. «Это, как правило, покупатели квартир небольших площадей, располагающие стабильным доходом – средним и выше среднего – и стремящиеся как можно быстрее выплатить ипотечный кредит, – говорит Анна Бунеева. – Также такой вариант подходит для людей, обладающих собственностью, которую они собираются продать, но продажа растянута во времени».

«Предложение может заинтересовать тех, кто резко увеличил свои доходы, не успев сделать накопления, но не хочет упускать выгодные предложения от застройщиков», – рассуждает руководитель службы по работе с госорганами и СМИ компании «СПб Реновация» Дмитрий Михалев.

«Банки готовы подстраиваться под возможности и потребности своих клиентов, так же ориентируясь на застройщиков, тем самым помогая всем участникам рынка справиться с текущей экономической ситуацией», – резюмирует Анна Бунеева.