5 мифов проектного финансирования

Проектное финансирование практически не повлияло на рост цен в новостройках, банки готовы давать застройщикам кредиты не только на строительство, а продажи в обход эскроу-счетов не показали себя эффективными. Эксперты компании «Метриум» и банка «Открытие» развенчали самые распространенные мифы о новой схеме финансирования строек на посвященном этой теме бизнес-завтраке.

В отеле «St. Regis Москва Никольская» прошел бизнес-завтрак на тему «Мифы проектного финансирования жилой недвижимости», организованный банком «Открытие» и компанией «Метриум». Открывая бизнес-завтрак, старший вице-президент банка «Открытие» Екатерина Чиркова рассказала об амбициозных целях кредитной организации на рынке недвижимости. Уже сейчас около 100 застройщиков в 34 регионах России доверили размещение средств дольщиков на счетах эскроу в банке «Открытие». Общая сумма остатков на счетах – около 100 млрд руб. В планах банка – увеличить этот объем более чем в два раза, достигнув доли рынка в 10%.

Наталья Сазонова, директор по развитию компании «Метриум» (участник партнерской сети CBRE) и Олег Шишкин, начальник управления недвижимости и девелопмента корпоративного бизнеса банка «Открытие», развеяли пять самых распространенных среди застройщиков мифов о проектном финансировании, а также обсудили причины бурного роста цен на жилье за последний год.

Миф 1: цены на новостройки растут из-за проектного финансирования

Одно из самых распространенных заблуждений – переход рынка на массовое проектное финансирование привел к росту себестоимости строительства и, как следствие, цен. Анализ, проведенный банком «Открытие», показал, что ценовые изменения из-за этого очень незначительны. В результате компенсации за счет привлечения средств дольщиков на счета эскроу, средневзвешенная ставка по проектному финансированию составляет лишь 3,6%, формируя не более 5% себестоимости.

Миф 2: застройщикам выгоднее продавать квартиры в готовых домах

Эксперты «Метриум» и банка «Открытие» сравнили две модели продаж – со старта строительства жилого комплекса и с момента ввода в эксплуатацию, основываясь на данных о темпах реализации реальных проектов. Расчеты показали, что NPV (чистая текущая стоимость) в 3,8 раза выше, если открыть продажи квартир на этапе котлована, чем построить дом и искать покупателей жилья только после его ввода в эксплуатацию.

Миф 3: на девелоперский проект можно собрать деньги краудфандингом

Далее эксперты рассказали о том, как застройщики адаптировались к новой модели продаж жилья и какие иные инструменты они пытались применять вместо схемы эскроу. Однозначно нереализуемой идеей стал краудфандинг. По мнению спикеров, он не способен дать необходимый объем инвестиций, так как неквалифицированные инвесторы могут вложить в такой проект не более 600 тыс. рублей в год, что явно недостаточно для финансирования приобретения недвижимости даже в регионах. Кроме того, существуют законодательные ограничения. Закон о краудфандинге не позволяет вкладываться в недвижимость или в права на нее. В свою очередь, 214-й ФЗ исключает финансирование строительства иными средствами, кроме как банковским кредитом или собственными деньгами.

Миф 4: застройщикам выгоднее продавать по альтернативным схемам

И банкиры, и эксперты «Метриума» сошлись во мнении, что продавать квартиры в обход эскроу-счетов застройщикам невыгодно. Продажи по договорам покупки будущей вещи показали себя хорошо в единичных случаях. Когда речь идет о реконструкции здания, которое покупатели могут увидеть и «пощупать», они вкладываются только в небольшие подобные проекты.

Другая схема продажи активно рассматривалась девелоперами еще в начале реформы – привлечение средств через закрытые паевые инвестиционные фонды недвижимости (ЗПИФН). Но этот инструмент также не приобрел широкую популярность – позитивные примеры единичны и являются скорее исключением из общего правила: в одном из премиальных комплексов удалось продать через паи не больше 15%.

Эксперты одинаково скептически оценили попытки перепродавать квартиры по договорам уступки: застройщик покупает сам у себя квартиры по ДДУ, а затем продает их по переуступке конечному покупателю. «В этом случае девелопер просто может не получить проектного финансирования», – отметил Олег Шишкин.

«Практика показала, что покупатели очень быстро прониклись идеей эскроу-счетов, – пояснила Наталья Сазонова. – Дольщики понимают, что получают практически железные гарантии сохранности своих средств, поэтому сами не заинтересованы в обходных путях покупки квартиры. Эскроу стали прозрачным и надежным инструментом вложений. Для застройщиков проектное финансирование также стало в какой-то степени “спасением”. Теперь девелопер не зависит от колебаний спроса и может полностью положиться на кредит».

Миф 5: привлечь банковское финансирование можно только после получения разрешения на строительства

Представители банка «Открытие» отметили, что банки готовы финансировать не только этап строительно-монтажных работ и продаж жилого комплекса, но и подготовку к строительству, то есть разработку проектной документации, покупку площадки и т.п. «В наш банк застройщики могут обратиться не только для получения кредита на строительно-монтажные работы, – рассказал Евгений Мандрыкин, начальник управления кредитования недвижимости и транспорта Департамента корпоративного бизнеса КИБ банка «Открытие». – Существуют и программы для финансирования ранних этапов проекта. В частности, на этапе разработки проекта планировки территории (ППТ) есть кредит-мезонин, при утверждения генерального плана застройки участка (ГПЗУ) – бридж-кредит, а при достижении 30% готовности комплекса – кредит на развитие бизнеса».

Таким образом в банке реализован «бесшовный» подход к финансированию застройщиков, позволяющий последним обращаться за кредитными средствами на любом этапе реализации проекта. В «Открытии» разработана целая программа кредитной поддержки застройщиков, позволяющая банку участвовать в проекте с момента приобретения площадки до выхода проекта на стабильные продажи. Кредитные продукты банка были в деталях презентованы собравшимся застройщикам.

Почему всё-таки растут цены

«Многие винят в быстром увеличении цен льготную ипотеку и проектное финансирование, но это не совсем правильно, – сказала Наталья Сазонова. – Нужно принимать во внимание и другие факторы. Прежде всего, растет себестоимость строительства: в разы подорожали металл и рабочая сила. К примеру, услуги сварщиков выросли в цене двукратно. Помимо этого, мы забываем, что за последние три года увеличилась доля квартир с отделкой (с 15% до 58%), а это добавляет к цене порядка 30-40 тыс. рублей. Одновременно снизился объем предложения до минимальных уровней за последние шесть лет. Цены на крупные квартиры растут и опережают расценки даже на двухкомнатные – это признаки дефицита. Другой немаловажный фактор – повышение качества новостроек. Стандарты “премиума” перешли в “бизнес”, а “бизнеса” – в “комфорт”. Конечно, в совокупности это не могло не повлиять на ситуацию с ценами».

Также Наталья Сазонова отметила, что застройщики практически перестали предлагать скидки – теперь они не заинтересованы в том, чтобы быстро на раннем этапе строительства привлечь деньги. Демпинговать на старте продаж, по словам эксперта, больше нет смысла.

Олег Шишкин рассказал о дополнительных причинах роста цен: «Не только льготная ипотека спровоцировала ажиотаж среди покупателей. Наблюдается дефицит объектов инвестирования. Ставки по депозитам на низком уровне, фондовый рынок требует высокой квалификации и знаний, валютный рынок весьма волатильный и россияне не спешат вкладываться в него. Остается один инструмент – жилищные инвестиции, которые были подогреты не только низкими ставками, но и смягчением требований к первоначальному взносу. Люди получают потребительские кредиты, делают первый взнос, оформляют ипотеку. Кстати, отмечу и такую особенность прошлого года, как закрытие границ. К примеру, в 2018 году россияне потратили на поездки за рубеж 30 млрд долларов. Не исключаю, что в прошлом году часть этих средств превратились в инвестиции».

Аналитики компании «Метриум» подвели итоги I квартала на московском рынке новостроек массового сегмента. Объем предложения сократился на 25,9%. Средняя цена квадратного метра составила 225 025 руб. (+8,4% за квартал; +21,1% за год).

По данным «Метриум», на рынке новостроек массового сегмента г. Москвы по итогам I квартала 2021 года в реализации находились 87 проектов с общим объемом предложения около 10 480[1] квартир, суммарная площадь лотов составила 560 тыс. кв. м. Количество экспонируемых лотов относительно IV квартала 2020 года сократилось на 25,9%, а продаваемая площадь уменьшилась на 27,9%.

Новые проекты на рынке новостроек массового сегмента в I квартале 2021 г.

|

№ |

Название |

Девелопер |

Округ |

Район |

|

1 |

Зеленая вертикаль |

Э.К. Девелопмент |

ЮАО |

Чертаново Южное |

|

2 |

Мичуринский парк |

ГК ПИК |

ЗАО |

Очаково-Матвеевское |

|

3 |

UNO Старокоптевский |

ГК Основа |

САО |

Коптево |

Источник: «Метриум»

Также рынок пополнился 14 корпусами в составе следующих проектов:

– «Волжский парк» (корп. 2.1, 2.2);

– «Люблинский парк» (корп. 9-10);

– «Полярная 25» (корп. 3);

– «Тринити» (корп. 5, II очередь);

– «Бусиновский парк» (корп. 2.1, 2.2);

– «Любовь и голуби» (корп. 2);

– «Красноказарменная 15» (корп. 1.2);

– «Большая Академическая 85» (корп. 1.3);

– «Кронштадтский 9» (Блок 2, корп. 1.5, 1.6).

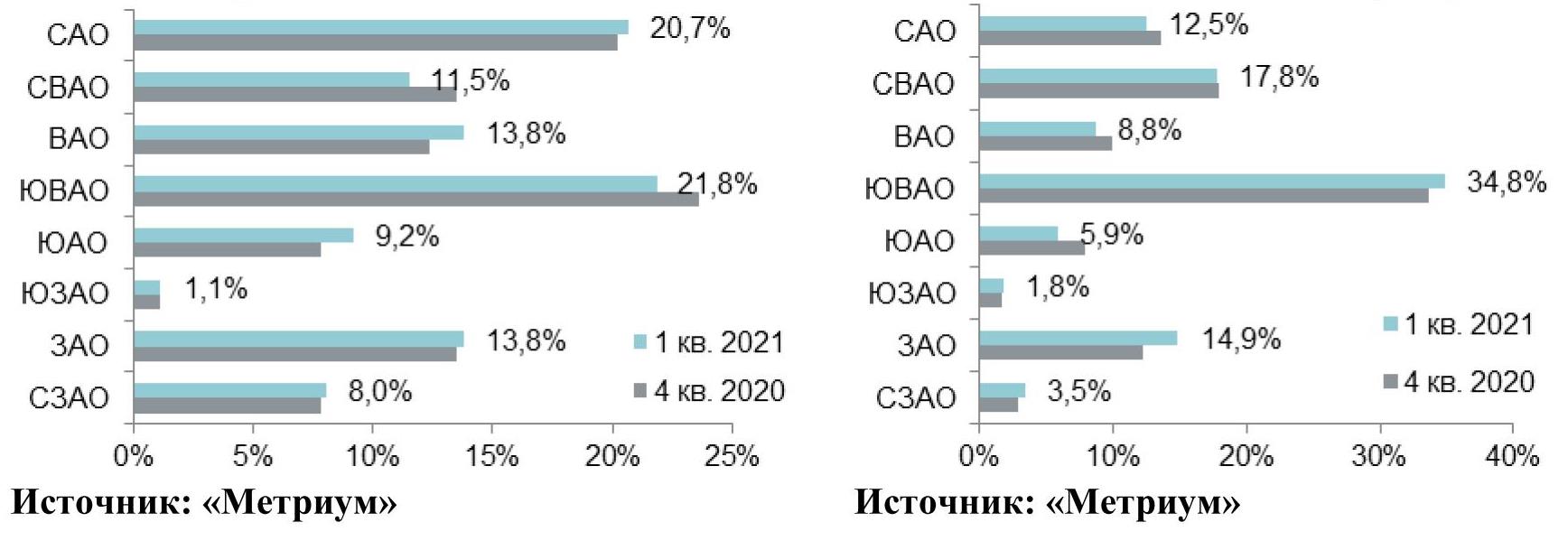

В структуре предложения по округам наибольший объем предложения представлен в ЮВАО (34,8%; +1,2 п.п.). Доля СВАО составила 17,8% рынка (-0,1 п.п.), немногим меньше приходится на САО (12,5%; -1,1 п.п.). Выросла доля ЗАО (14,9%; +2,6 п.п.), так как в округе состоялся релиз нового проекта «Мичуринский парк» (девелопер проекта ГК ПИК). Было замечено сокращение экспозиции в ВАО и ЮАО, их доли составили 8,8% (-1,3 п.п.) и 5,9% (-2,0 п.п.) соответственно. Минимальное количество лотов предлагается в СЗАО (3,5%; +0,5 п.п.) и ЮЗАО (1,8%; +0,1 п.п.).

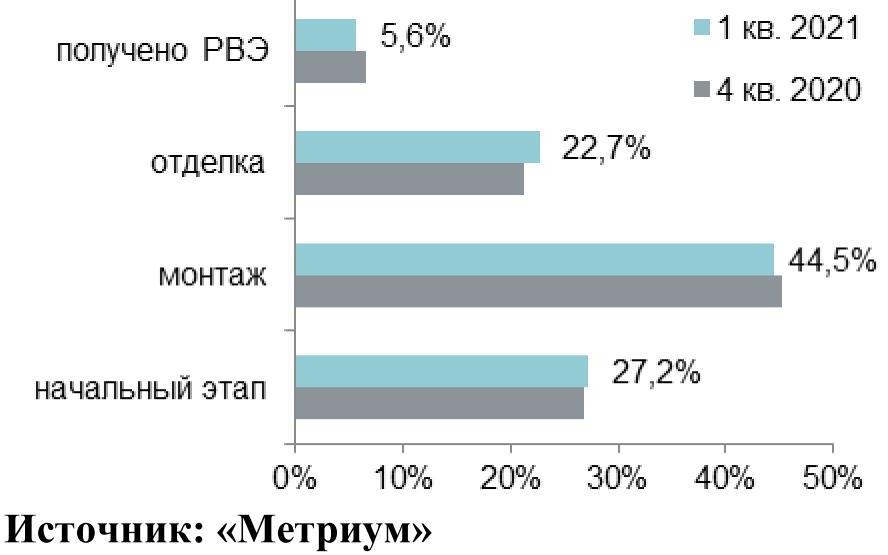

В структуре предложения по стадии строительной готовности превалирующий объем лотов сосредоточен в домах на этапе строительно-монтажных работ (44,5%; -0,6 п.п.). В корпусах на начальном этапе строительной готовности представлено 27,2% квартир (+0,4 п.п.). Доля лотов в домах, в которых проводятся отделочные работы, выросла на 1,3 п.п., составив 22,7%. Наименьшая доля приходится на лоты в корпусах, которые уже получили разрешение на ввод в эксплуатацию (5,6%; -1,1 п.п.).

Структура предложения по стадии строительной готовности (количество квартир)

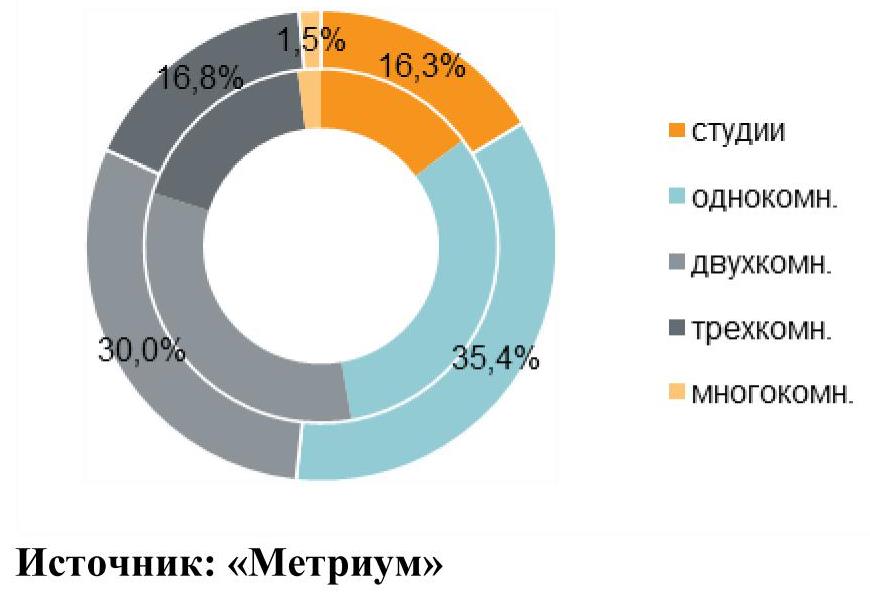

По итогам I квартала наблюдалось плавное увеличение доли студий и однокомнатных квартир за счет сокращения доли остальных типов квартир. Преимущественный объем предложения представлен однокомнатными квартирами (35,4%; -3,0 п.п.). Доля двухкомнатных квартир уменьшилась на 2,7 п.п., составив 30% рынка. Почти в равном соотношении представлены трехкомнатные квартиры и квартиры-студии: 16,8% (-1,2 п.п.) и 16,3% (+1,5 п.п.) соответственно. Многокомнатные лоты занимают наименьшую долю от совокупного объема предложения (1,5%; -0,7 п.п.).

Структура предложения по типу квартир

(внешний круг – I квартал 2021 г., внутренний круг – IV квартал 2020 г.), количество квартир

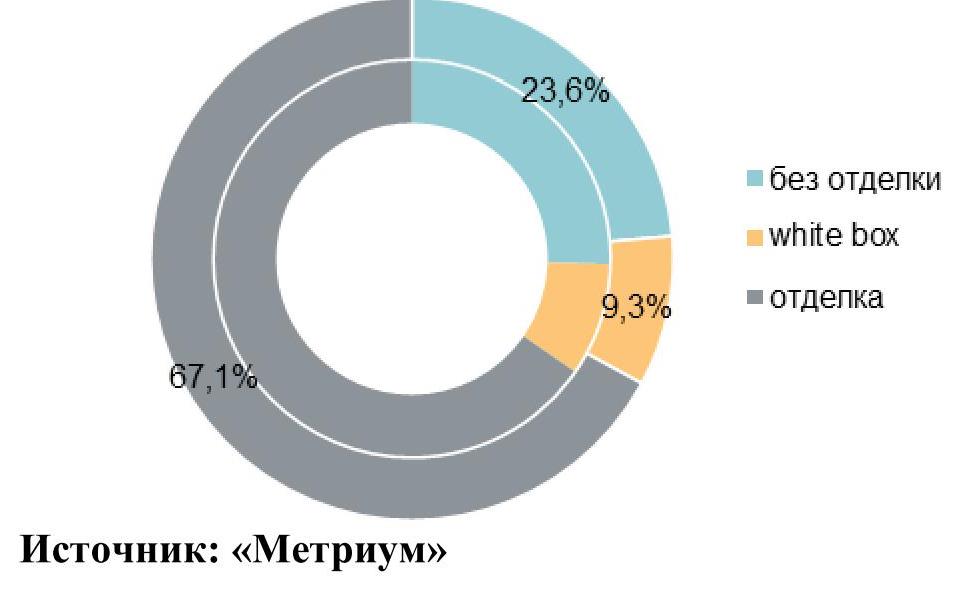

Тренд увеличения доли квартир с отделкой в I квартале 2021 года продолжился. Основной объем предложения на первичном рынке новостроек Москвы экспонируется с финишной отделкой (67,1%), доля выросла за квартал на 1,7 п.п. На квартиры без отделки пришлось 23,6% рынка (-1,8 п.п.). Доля квартир с отделкой white box составила 9,3% (+0,1 п.п.).

Структура предложения по типу отделки

(внешний круг – I квартал 2021 г., внутренний круг – IV квартал 2020 г.), количество квартир

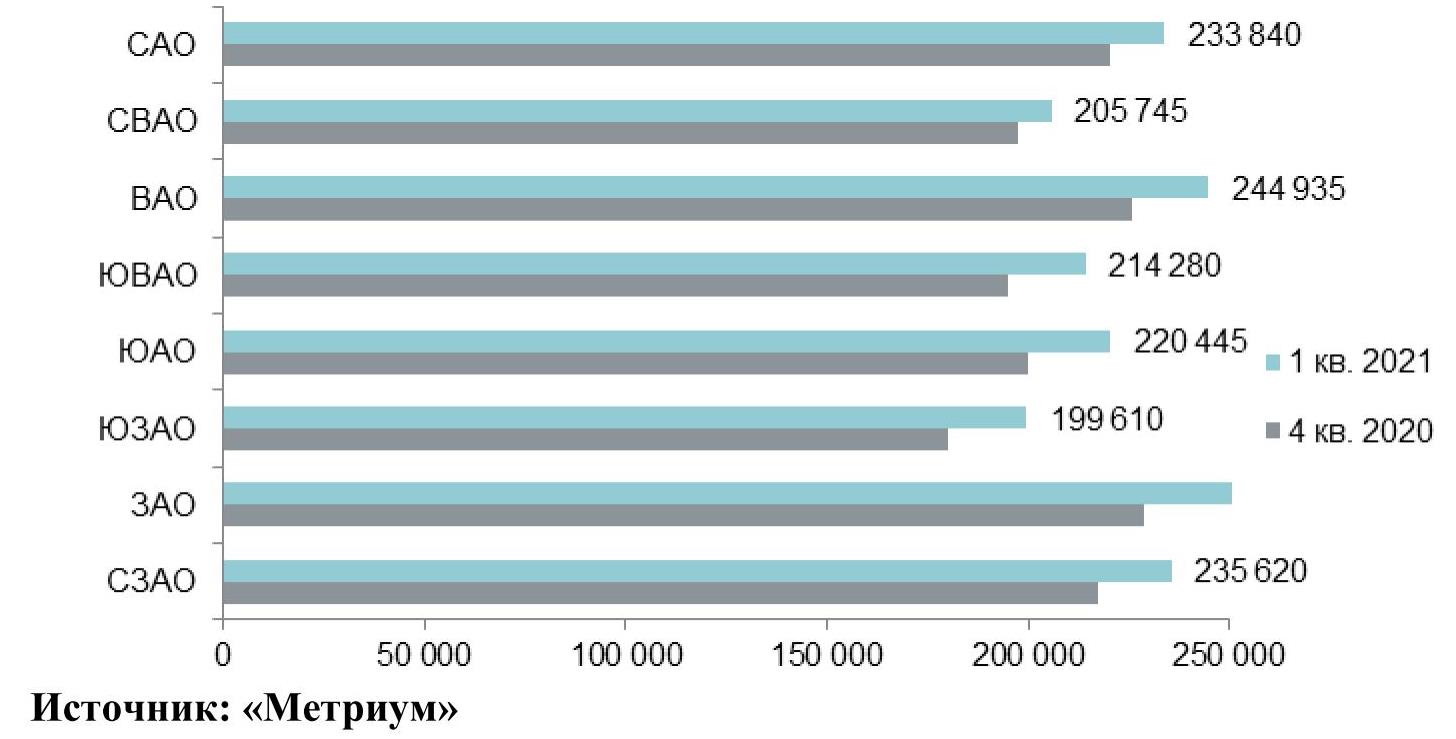

По подсчетам аналитиков «Метриум», средневзвешенная цена квадратного метра на первичном рынке массового сегмента по итогам I квартала составила 225 025 руб. (+8,4% за квартал; +21,1% за год). Рост цен зафиксирован во всех округах. Наибольший прирост отмечен в ЮЗАО, ЗАО и ЮАО (+10,7%, +10,6% и +10,4% соответственно), что связано с плановым повышением цен во многих проектах, а также изменением структуры предложения – увеличилась доля квартир меньшей комнатности с более высокой ценой квадратного метра. Во всех остальных округах средневзвешенная цена квадратного метра выросла от 4,2% до 9,8%.

Средняя цена предложения в разрезе округов в новостройках массового сегмента, руб. за кв. м в I квартале 2021 г.

Средний бюджет предложения на первичном рынке новостроек массового сегмента составил 12,03 млн руб. (+5,6% за квартал; +10% за год). Однако основной прирост показателя наблюдался в марте. В январе-феврале текущего года средний бюджет предложения не превышал 11,76 млн руб. В разрезе типологий средние бюджеты за прошедший квартал увеличились до следующих уровней:

– студии – 6,54 млн руб. (+8,0%);

– однокомнатные – 9,54 млн руб. (+8,1%);

– двухкомнатные – 13,79 млн руб. (+9,2%);

– трёхкомнатные – 18,36 млн руб. (+8,5%);

– многокомнатные – 25,61 млн руб. (+12,4%).

Стоимость квартир в массовом сегменте в зависимости от типологии

|

Кол-во комнат |

Площадь, кв. м |

Цена кв. м, руб. |

Стоимость квартир, руб. |

||||||

|

мин |

ср |

макс |

мин |

ср |

макс |

мин |

ср |

макс |

|

|

СТ |

14,0 |

26,3 |

40,2 |

182 000 |

248 705 |

445 400 |

4 047 000 |

6 540 825 |

10 785 315 |

|

1К |

30,7 |

40,8 |

65,2 |

168 877 |

233 705 |

411 600 |

6 017 200 |

9 535 455 |

19 239 815 |

|

2К |

43,7 |

62,5 |

110,9 |

137 251 |

220 560 |

356 100 |

8 692 320 |

13 785 390 |

26 592 155 |

|

3К |

65,3 |

85,5 |

139,6 |

128 792 |

214 850 |

350 665 |

10 067 400 |

18 360 805 |

33 551 035 |

|

4К+ |

81,2 |

112,7 |

129,1 |

160 000 |

227 125 |

325 370 |

15 744 900 |

25 607 410 |

39 174 525 |

|

итого[2] |

14,0 |

53,4 |

139,6 |

128 792 |

225 025 |

445 400 |

4 047 000 |

12 026 280 |

39 174 525 |

Источник: «Метриум»

Рейтинг самых доступных предложений в марте 2021 года:

– ЖК «MySpace на Окской» (ЮВАО / р-н Кузьминки): студия площадью 14 кв. м за 4,1 млн руб.

– ЖК «Мякинино парк» (ЗАО / р-н Кунцево): студия площадью 19,7 кв. м за 4,6 млн руб.

– ЖК «MySpace на Фестивальной» (САО / р-н Головинский): студия площадью 16,4 кв. м за 4,8 млн руб.

Основные тенденции

«В I квартале 2021 года активность девелоперов в сегменте первичного рынка новостроек массового сегмента была умеренной – вышло три новых проекта, – комментирует Мария Литинецкая, управляющий партнер компании «Метриум» (участник партнерской сети CBRE). – За аналогичный период в 2020 году в реализацию поступило только два новых жилых комплекса. В начале 2021 года застройщики продолжили реализацию уже представленных проектов массового сегмента. Так, за три месяца вышло большое количество новых корпусов в составе «старых» проектов (14 корпусов против 11 в I кв. 2020 года).

Несмотря на новый объем, количество экспонируемых квартир на первичном рынке продолжает сокращаться, достигнув очередного антирекорда. В I квартале 2021 года объем экспозиции снизился до 10,5 тыс. штук. (-25,9% за квартал; -21,7% за год).

Средневзвешенная цена квадратного метра предложения при этом достигла очередного максимума. К концу марта квадратный метр в новостройках столицы стоил в среднем 225 тыс. рублей (год назад – 185,8 тысяч рублей). В отдельных округах показатель вплотную приблизился к отметке в 250 тыс. руб. и даже превысил ее. Пропорционально средней цене квадратного метра увеличился и средний бюджет предложения до 12 млн руб. (+5,6% за квартал; за год «всего» +10% за счет уменьшения средней площади квартиры в экспозиции на 5,4 кв.м).

В первые три месяца 2021 года количество заключенных сделок на первичном рынке «старой» Москвы по всем сегментам составило около 14,6 тыс.[3] (+23% относительно аналогичного периода 2020 года). Доля ипотеки достигла 64% против 55% годом ранее. Таким образом, высокий спрос продолжает присутствовать на рынке, что обуславливает дефицит предложения и рост цен.

Ситуация на рынке продолжает обостряться и рынок уходит все дальше от состояния баланса. Объем предложения продолжает падать, а цены достигают новых высот. Вероятнее всего, текущие тенденции сохранятся на рынке до середины 2021 года, однако нельзя предсказать насколько предельные значения будут достигнуты по основным показателям спроса и предложения. Сгладить текущее состояния рынка может выход нового объема квартир и стабилизация спроса, что начнет происходить в конце II – начале III квартала текущего года».

[1] В связи с отсутствием данных в открытых источниках информации для ряда комплексов объем предложения был рассчитан экспертно, исходя из общего количества квартир по проекту, стадии строительной готовности, оценочным данным темпов реализации, информации, полученной от менеджеров по продажам.

[2] С учетом двухуровневых квартир, квартир с антресолью и с собственной террасой

[3] Расчет произведен по собственной методике, отражающей статистику рыночных сделок. В расчете показателей учитываются только сделки физлиц по проектам всех классов в «старой» Москве, без оптовых покупок.

Аналитики CBRE, ведущей международной консалтинговой компании в области недвижимости, подвели итоги I квартала 2021 года на рынке торговой недвижимости Москвы.

Новое предложение

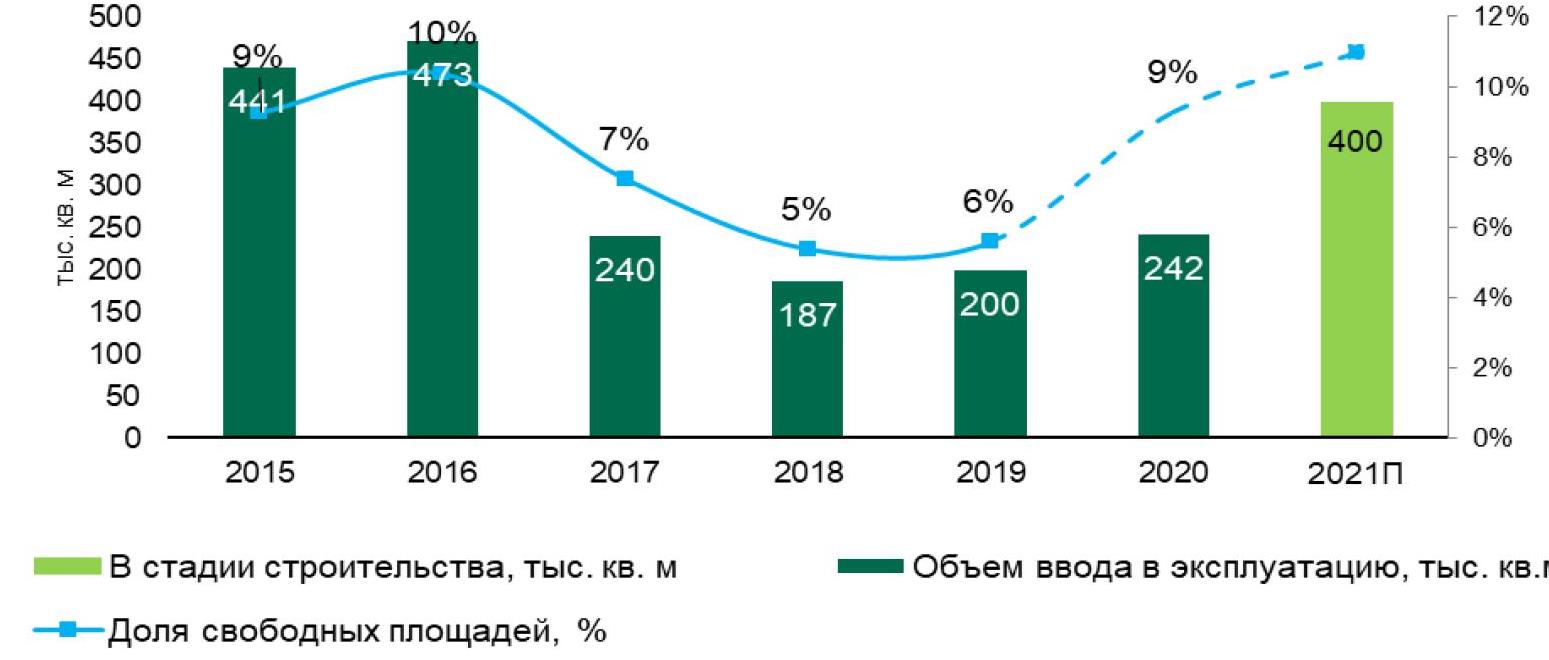

В первом квартале 2021 года объем ввода в эксплуатацию торговых площадей составил 41,5 тыс. кв. м. Новое предложение сформировано двумя объектами – ТРЦ «Гравитация» и ТРЦ «Флотилия». Согласно заявленным планам девелоперов, в 2021 году ожидается открытие около 400 тыс. кв. м торговых площадей. Среди знаковых проектов можно отметить ТЦР «Павелецкая Плаза» (GLA 33 000 кв. м), а крупнейшим в 2021 году станет ТЦ «Город Косино» (GLA 74 000 кв. м).

Ввод в эксплуатацию и уровень вакантных помещений

Источник: CBRE, I кв. 2021 г.

Уровень вакантных площадей

По итогам первого квартала 2021 года уровень вакантных площадей в ТЦ Москвы составил 9,9%, увеличившись за первые три месяца 2021 года на 0,6 п. п. Темп роста показателя замедлился по сравнению с третьим и четвертым кварталами 2020 года, когда прирост показателя в среднем составлял 1,5 п. п.

Рост объема свободных площадей связан одновременно как с открытиями новых объектов, так и с закрытием торговых точек в существующих ТЦ.

Наиболее уязвимыми с точки зрения воздействия пандемии оказались небольшие арендаторы — представители малого и среднего бизнеса, занимающие, как правило, до 300 кв. м. Согласно данным Единого реестра субъектов малого и среднего предпринимательства число таких предприятий в Москве за год (с марта 2020 года по март 2021 года) сократилось на 2% или на 16 тыс..

Ротация арендаторов в 2021 году продолжится, однако это будет связано, в первую очередь, с показателями эффективности конкретного магазина, а не профиля, к которому он относится.

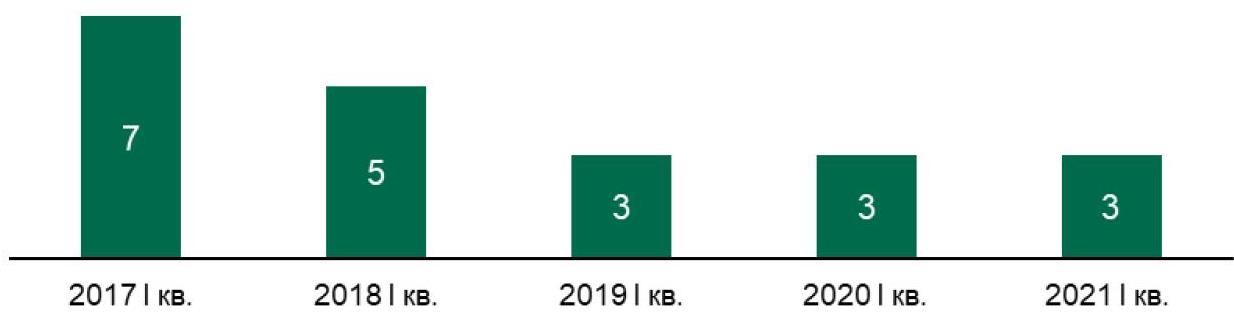

Международные бренды

В I кв. 2021 года свои первые розничные магазины стандартного формата в России открыли 3 международных бренда: Ecco Kids (ТЦ «Ривьера») , Shikkosa (ул. Арбат, 39). После длительного отсутствия в России перезапустился Accessories в ТРЦ «Европарк». Низкий уровень активности в части новых открытий в первом квартале является характерным для последних двух лет.

В 2020 году в России открыли свои первые розничные магазины 18 международных брендов, что на 10% ниже относительно 2019 года. Влияние пандемии отразится на динамике выхода международных брендов на итоговом показателе 2021 года и последующих нескольких лет. Сопоставимый с докризисным интерес к локальному рынку со стороны международных брендов вернется не ранее 2023 года.

В I кв. 2021 года покинули рынок бренды Bath & Body Works и Topshop. Также, в 2020 году заявили о прекращении своей деятельности на российском рынке бренды Longchamp, Lefties и сеть кинотеатров CJ CGV.

Динамика выхода международных брендов в I кв. по годам (в штуках)

Источник: CBRE, I кв. 2021 г.

Динамика выхода и ухода международных брендов по годам (в штуках)

Источник: CBRE, I кв. 2021 г.