5 мифов проектного финансирования

Проектное финансирование практически не повлияло на рост цен в новостройках, банки готовы давать застройщикам кредиты не только на строительство, а продажи в обход эскроу-счетов не показали себя эффективными. Эксперты компании «Метриум» и банка «Открытие» развенчали самые распространенные мифы о новой схеме финансирования строек на посвященном этой теме бизнес-завтраке.

В отеле «St. Regis Москва Никольская» прошел бизнес-завтрак на тему «Мифы проектного финансирования жилой недвижимости», организованный банком «Открытие» и компанией «Метриум». Открывая бизнес-завтрак, старший вице-президент банка «Открытие» Екатерина Чиркова рассказала об амбициозных целях кредитной организации на рынке недвижимости. Уже сейчас около 100 застройщиков в 34 регионах России доверили размещение средств дольщиков на счетах эскроу в банке «Открытие». Общая сумма остатков на счетах – около 100 млрд руб. В планах банка – увеличить этот объем более чем в два раза, достигнув доли рынка в 10%.

Наталья Сазонова, директор по развитию компании «Метриум» (участник партнерской сети CBRE) и Олег Шишкин, начальник управления недвижимости и девелопмента корпоративного бизнеса банка «Открытие», развеяли пять самых распространенных среди застройщиков мифов о проектном финансировании, а также обсудили причины бурного роста цен на жилье за последний год.

Миф 1: цены на новостройки растут из-за проектного финансирования

Одно из самых распространенных заблуждений – переход рынка на массовое проектное финансирование привел к росту себестоимости строительства и, как следствие, цен. Анализ, проведенный банком «Открытие», показал, что ценовые изменения из-за этого очень незначительны. В результате компенсации за счет привлечения средств дольщиков на счета эскроу, средневзвешенная ставка по проектному финансированию составляет лишь 3,6%, формируя не более 5% себестоимости.

Миф 2: застройщикам выгоднее продавать квартиры в готовых домах

Эксперты «Метриум» и банка «Открытие» сравнили две модели продаж – со старта строительства жилого комплекса и с момента ввода в эксплуатацию, основываясь на данных о темпах реализации реальных проектов. Расчеты показали, что NPV (чистая текущая стоимость) в 3,8 раза выше, если открыть продажи квартир на этапе котлована, чем построить дом и искать покупателей жилья только после его ввода в эксплуатацию.

Миф 3: на девелоперский проект можно собрать деньги краудфандингом

Далее эксперты рассказали о том, как застройщики адаптировались к новой модели продаж жилья и какие иные инструменты они пытались применять вместо схемы эскроу. Однозначно нереализуемой идеей стал краудфандинг. По мнению спикеров, он не способен дать необходимый объем инвестиций, так как неквалифицированные инвесторы могут вложить в такой проект не более 600 тыс. рублей в год, что явно недостаточно для финансирования приобретения недвижимости даже в регионах. Кроме того, существуют законодательные ограничения. Закон о краудфандинге не позволяет вкладываться в недвижимость или в права на нее. В свою очередь, 214-й ФЗ исключает финансирование строительства иными средствами, кроме как банковским кредитом или собственными деньгами.

Миф 4: застройщикам выгоднее продавать по альтернативным схемам

И банкиры, и эксперты «Метриума» сошлись во мнении, что продавать квартиры в обход эскроу-счетов застройщикам невыгодно. Продажи по договорам покупки будущей вещи показали себя хорошо в единичных случаях. Когда речь идет о реконструкции здания, которое покупатели могут увидеть и «пощупать», они вкладываются только в небольшие подобные проекты.

Другая схема продажи активно рассматривалась девелоперами еще в начале реформы – привлечение средств через закрытые паевые инвестиционные фонды недвижимости (ЗПИФН). Но этот инструмент также не приобрел широкую популярность – позитивные примеры единичны и являются скорее исключением из общего правила: в одном из премиальных комплексов удалось продать через паи не больше 15%.

Эксперты одинаково скептически оценили попытки перепродавать квартиры по договорам уступки: застройщик покупает сам у себя квартиры по ДДУ, а затем продает их по переуступке конечному покупателю. «В этом случае девелопер просто может не получить проектного финансирования», – отметил Олег Шишкин.

«Практика показала, что покупатели очень быстро прониклись идеей эскроу-счетов, – пояснила Наталья Сазонова. – Дольщики понимают, что получают практически железные гарантии сохранности своих средств, поэтому сами не заинтересованы в обходных путях покупки квартиры. Эскроу стали прозрачным и надежным инструментом вложений. Для застройщиков проектное финансирование также стало в какой-то степени “спасением”. Теперь девелопер не зависит от колебаний спроса и может полностью положиться на кредит».

Миф 5: привлечь банковское финансирование можно только после получения разрешения на строительства

Представители банка «Открытие» отметили, что банки готовы финансировать не только этап строительно-монтажных работ и продаж жилого комплекса, но и подготовку к строительству, то есть разработку проектной документации, покупку площадки и т.п. «В наш банк застройщики могут обратиться не только для получения кредита на строительно-монтажные работы, – рассказал Евгений Мандрыкин, начальник управления кредитования недвижимости и транспорта Департамента корпоративного бизнеса КИБ банка «Открытие». – Существуют и программы для финансирования ранних этапов проекта. В частности, на этапе разработки проекта планировки территории (ППТ) есть кредит-мезонин, при утверждения генерального плана застройки участка (ГПЗУ) – бридж-кредит, а при достижении 30% готовности комплекса – кредит на развитие бизнеса».

Таким образом в банке реализован «бесшовный» подход к финансированию застройщиков, позволяющий последним обращаться за кредитными средствами на любом этапе реализации проекта. В «Открытии» разработана целая программа кредитной поддержки застройщиков, позволяющая банку участвовать в проекте с момента приобретения площадки до выхода проекта на стабильные продажи. Кредитные продукты банка были в деталях презентованы собравшимся застройщикам.

Почему всё-таки растут цены

«Многие винят в быстром увеличении цен льготную ипотеку и проектное финансирование, но это не совсем правильно, – сказала Наталья Сазонова. – Нужно принимать во внимание и другие факторы. Прежде всего, растет себестоимость строительства: в разы подорожали металл и рабочая сила. К примеру, услуги сварщиков выросли в цене двукратно. Помимо этого, мы забываем, что за последние три года увеличилась доля квартир с отделкой (с 15% до 58%), а это добавляет к цене порядка 30-40 тыс. рублей. Одновременно снизился объем предложения до минимальных уровней за последние шесть лет. Цены на крупные квартиры растут и опережают расценки даже на двухкомнатные – это признаки дефицита. Другой немаловажный фактор – повышение качества новостроек. Стандарты “премиума” перешли в “бизнес”, а “бизнеса” – в “комфорт”. Конечно, в совокупности это не могло не повлиять на ситуацию с ценами».

Также Наталья Сазонова отметила, что застройщики практически перестали предлагать скидки – теперь они не заинтересованы в том, чтобы быстро на раннем этапе строительства привлечь деньги. Демпинговать на старте продаж, по словам эксперта, больше нет смысла.

Олег Шишкин рассказал о дополнительных причинах роста цен: «Не только льготная ипотека спровоцировала ажиотаж среди покупателей. Наблюдается дефицит объектов инвестирования. Ставки по депозитам на низком уровне, фондовый рынок требует высокой квалификации и знаний, валютный рынок весьма волатильный и россияне не спешат вкладываться в него. Остается один инструмент – жилищные инвестиции, которые были подогреты не только низкими ставками, но и смягчением требований к первоначальному взносу. Люди получают потребительские кредиты, делают первый взнос, оформляют ипотеку. Кстати, отмечу и такую особенность прошлого года, как закрытие границ. К примеру, в 2018 году россияне потратили на поездки за рубеж 30 млрд долларов. Не исключаю, что в прошлом году часть этих средств превратились в инвестиции».

Международная консалтинговая компания Colliers составила список улиц в центре Москвы, на которых сосредоточено максимальное количество барных заведений. Барные заведения арендуют больше всего помещений на Пятницкой, Покровке и Мясницкой улицах.

Большое количество барных заведений в данных локациях объясняется оживленным пешеходным трафиком, удобным расположением и транспортной доступностью. Стоить отметить, что на той же Пятницкой или Мясницкой концентрация общепита высокая, изначально эти локации были сконцентрированы на проведение досуга во внерабочее время, также на данных улицах существует своего рода барный «кластер» – здесь располагаются, как и сетевые игроки, так и проекты с уникальной концепцией.

Топ-10 барных улиц и уровень вакантных площадей

|

Улица |

% от арендуемых помещений барными заведениями |

Вакантность в I кв. 2021 г.,в % |

Изменение вакантности к 2020 г., в п.п. |

|

Пятницкая |

11% |

4% |

0 п.п. |

|

Покровка |

8% |

5% |

+2 п.п. |

|

Мясницкая |

8% |

20% |

+14 п.п. |

|

Сретенка |

7% |

11% |

+4 п.п. |

|

Кузнецкий Мост |

5% |

10% |

+7 п.п. |

|

Тверская |

4% |

10% |

+5 п.п. |

|

Никитский бульвар |

4% |

19% |

+11п.п. |

|

Новый Арбат |

4% |

8% |

+3 п.п. |

|

Арбат |

3% |

9% |

+4 п.п. |

|

Маросейка |

3% |

23% |

+12 п.п. |

Традиционно общепит занимает первое место по новым открытиям на торговых улицах в Москве. На них пришлось 45% от всех открытий в I квартале. Если рассматривать структуру открываемых заведений в общепите, то в целом за I кв. 2021 г. бары расположились на втором месте по открытиям, уступив место ресторанным концепциям. Если сравнивать с прошлогодними показателями, то число открытий барных заведений увеличилось на 6 п.п., что делает данную категорию общепита более востребованной. Из самых интересных барных открытий можно выделить Davno на Большом Палашевском пер., концепция которого включает в себя современную рюмочную в ностальгическом антураже, а также коктейльный гастробар от команды Dizengof99 – Shalom, bar!, на Покровском бульваре.

Распределение открытий общепита по категориям в Москве, %

|

Категория |

% от общего количества открытий в I кв. 2021 г. |

% от общего количества открытий в I кв. 2020 г. |

|

Ресторан |

29% |

14% |

|

Бар |

25% |

19% |

|

Кафе |

21% |

24% |

|

Кофейня |

13% |

27% |

|

Бистро |

5% |

11% |

|

Пекарня/кондитерская |

4% |

5% |

|

Фудкорт/гастромаркет |

4% |

0% |

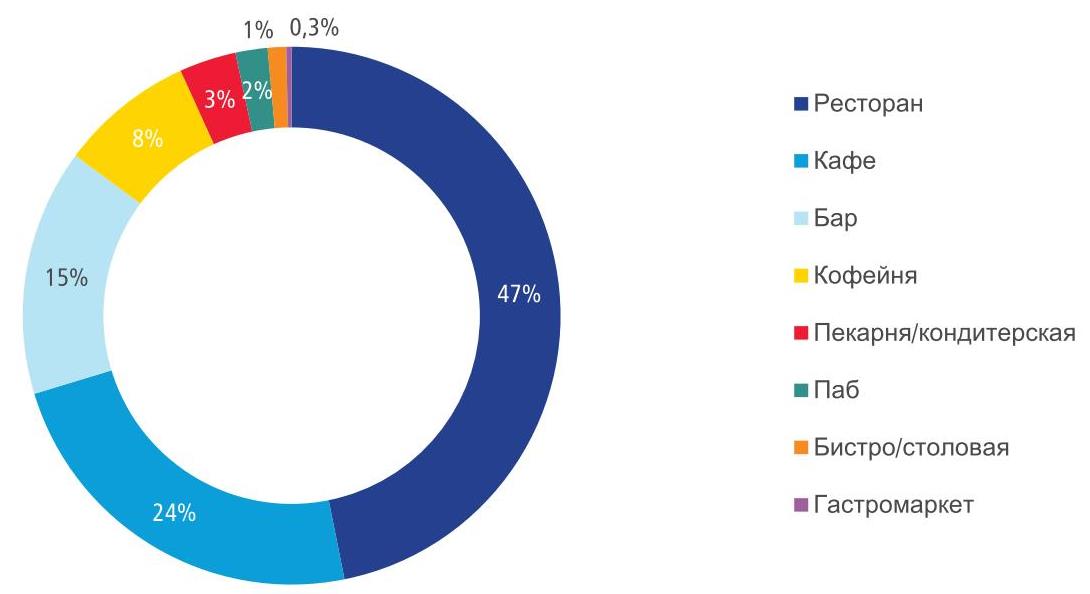

Барные заведения в структуре общепита занимают 15% от общего числа арендуемых площадей в центре столицы, уступая 1 и 2 места ресторанам (47%) и кафе (24%).

Структура занимаемых площадей общепитом по категориям в I кв. 2021 г. в Москве, %

Станислав Бибик, партнер Colliers: «Безусловно, общественное питание является одной из наиболее пострадавших сфер в период действующих ограничительных мер. На текущий момент ресторанный бизнес плавно восстанавливается (число закрытий заведений общественного питания в I кв. 2021 г. сократилось на 27% по сравнению с IV кв. 2020 г.), но тем не менее полное восстановление общепита займет не меньше года. Новые заведения будут следовать передовым тенденциям, например, будут использовать гибридные форматы. Сам формат поможет сделать общепит более гибким в плане адаптации, что позволит незамедлительно реагировать на изменения. Сезон веранд в Москве с 1 апреля окажет ощутимое влияние на рынок стрит-ритейла — приведет к увеличению пешеходного потока и к открытию новых концепций. В целом в 2021 г. мы ожидаем дальнейшее сокращение вакантных площадей и плавное восстановление рынка стрит-ритейла, новый спрос продолжат формировать категории общественного питания, продуктовые сети и операторы красоты и здоровья».

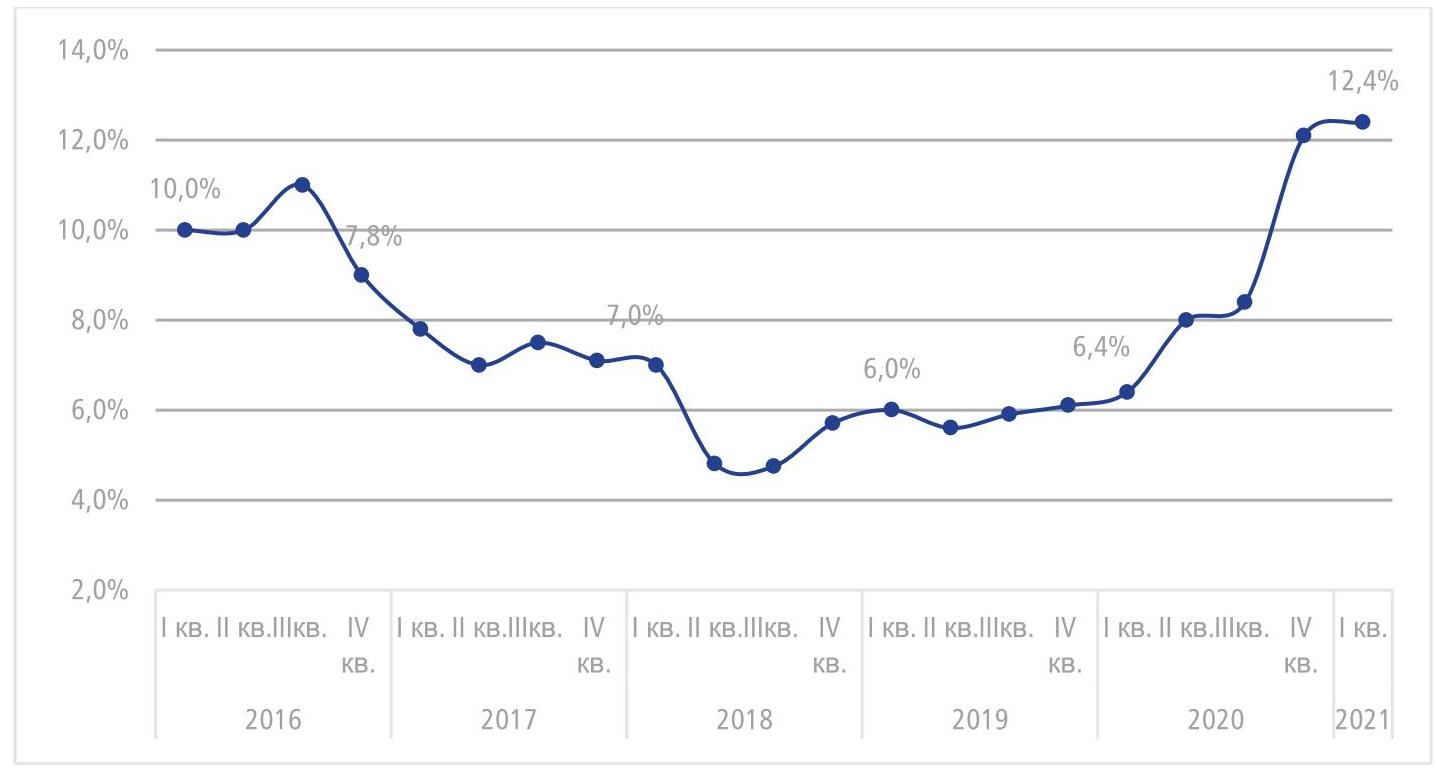

В целом по итогам I кв. 2021 г. средний уровень вакантности на основных торговых коридорах в Москве достиг максимального уровня за последние 5 лет - 12,4%, что выше показателя прошлого квартала на 0,3 п.п. (12,1% в IV кв. 2020 г.) и выше прошлогоднего в 2 раза (6,4% в I кв. 2020 г.).

График 2. Динамика среднего уровня вакантности центральных улиц Москвы, %

В I кв. 2021 г. верхний диапазон ставок увеличился на Столешниковом переулке (+21%), на Тверской (+51%), Кузнецком Мосту (+32%), на Петровке (+10%) и на Новом Арбате (+14%). Снижение верхнего диапазона было зафиксировано Арбате (-20%).

Увеличение произошло за счет появления на рынке дорогостоящих помещений, имеющих хорошее расположение с интенсивным пешеходном трафиком и/или качественную отделку, например, Столешников переулок, д. 14 (178 м²), Тверская., д. 25/12 (109 м²), Кузнецкий Мост, д. 18/7 (108 м²) и др.

Нижний диапазон ставок снизился на многих центральных улицах Москвы за исключением двух улиц – Большая Никитская (+31%) и Пятницкая (+14%). Снижение диапазона во многом происходит в связи с выходом менее качественных помещений на рынок.

Арендные ставки на центральных улицах Москвы, руб./ м² /год*

|

I кв. 2020 |

I кв. 2021 |

|||

|

Улица |

Мин. |

Макс. |

Мин. |

Макс. |

|

Столешников пер. |

180 000 |

251 000 |

153 000 |

303 000 |

|

Тверская ул. |

65 000 |

110 000 |

48 000 |

166 000 |

|

Кузнецкий Мост ул. |

129 000 |

176 000 |

74 000 |

233 000 |

|

Петровка ул. |

68 000 |

135 000 |

60 000 |

148 000 |

|

Мясницкая ул. |

86 000 |

138 000 |

67 000 |

138 000 |

|

Б. Никитская ул. |

70 000 |

133 000 |

92 000 |

133 000 |

|

Новый Арбат ул. |

65 000 |

125 000 |

46 000 |

142 000 |

|

Пятницкая ул. |

58 000 |

75 000 |

66 000 |

75 000 |

|

Арбат ул. |

56 000 |

130 000 |

48 000 |

104 000 |

*На основе анализа помещений от 100 до 300 м2

Аналитики Российского аукционного дома (РАД) подвели итоги I квартала 2021 года по рынку продаж на торгах объектов недвижимости Московского региона. Согласно полученным данным, интерес инвесторов в равной доле распределился практически по всем направлениям: активно приобретались особняки и ОСЗ, складские/производственные объекты, ТЦ/ТРЦ. В Санкт-Петербурге инвесторы более всего интересовались помещениями свободного назначения и производственными площадками.

За первый квартал в Московском регионе РАД продал 2 511 лотов на общую сумму 7,4 млрд. руб, из которых на сегмент «недвижимость» пришлось 5,5 млрд. руб (продажи). В Москве общая сумма продаж объектов недвижимости составила 4,8 млрд руб, в Московской области - 0,8 млрд. руб.

Лидер продаж Москвы - сегмент коммерческой недвижимости. За I квартал было продано недвижимого имущества в этом сегменте на сумму 4,3 млрд руб. Основной вклад в объем реализации внесли особняки и ОСЗ, складские/производственные объекты и ТЦ/ТРЦ. На этот сегмент пришлось 78% всех продаж в Москве в 1-м квартале. Жилая недвижимость Москвы, области и земельные участки МО внесли примерно одинаковый вклад в продажи отчетного периода – около 300–370 млн руб. приходятся на каждый из этих сегментов. Нематериальные и финансовые активы (НиФА) составили 18% (1,5 млрд руб) от общего объема продаж. Продажи движимого имущества внесли в общий результат вклад в размере 0,4 млрд. руб.

Как отметила Наталья Круглова, руководитель департамента продаж РАД, советник генерального директора, I квартал показал превосходный результат в денежном выражении и, в сравнении с прошлым годом, уступает только 4 кварталу, в котором фактически наблюдалось «годовое ралли» по реализации активов.

«Наряду с ростом показателей продаж, который в 1 кв. 2021 к аналогичному периоду предыдущего года составил 148%, мы можем отметить и рост среднего чека сделки, и рост конверсий по всем сегментам реализуемого имущества. Это, безусловно, как показатель высокой активности рынка, поддержанной инфляционными ожиданиями покупателей и дополнительной ликвидностью, вышедшей на рынок по итогам 2020 года, так и показатель высокой эффективности продаж РАД», - добавила Наталья Круглова.

Рост оборота продаж в денежном выражении в сравнении с 1-м кварталом 2020 года:

- По сегменту недвижимости рост составил 150% (оборот продаж в 1-м квартале 2020 года в данной категории составил 2,2 млрд руб.).

- Нематериальные и финансовые активы: рост составил 140% (оборот продаж в 1-м квартале 2020 года в данной категории составил 0,62 млрд руб.).

- Движимое имущество: рост составил 100% (оборот продаж в 1-м квартале 2020 года в данной категории составил 0,2 млрд руб.).

За отчетный период конверсии в денежном выражении составили:

- Недвижимость 14% – в оборот продаж входит каждый 7-й рубль из общей суммы лотов в торгах.

- Нематериальные и финансовые активы продаются с конверсией около 1% – в оборот продаж входит каждый 100-й рубль из общей суммы лотов в торгах.

- Движимое имущество 14% – в оборот продаж входит каждый 7-й рубль из общей суммы лотов в торгах.

Средняя стоимость проданного лота за отчетный период составила:

- Недвижимость – 37,6 млн руб. (+ 40% к среднему значению за 2020 год).

- Нематериальные и финансовые активы – 24,4 млн руб.

- Движимое имущество – почти 3 млн руб.

«Средний чек категорий «нематериальные» и финансовые активы» и «движимое имущество» находится на уровне 2020 года, а по сегменту недвижимость – выше, чем средний чек 2020 г., на 40%. Т. е. продолжается тенденция прошлого года – рынок готов абсорбировать крупные активы, интерес инвесторов растет ко всем категориям имущества, рынок развернулся к модели «рынка продавца», характеризующегося высокой конкуренцией за качественные активы среди покупателей», - отметила Наталья Круглова.

Наиболее крупные сделки РАД за I квартал 2021 года:

«Реализация 10 лотов сформировала почти 80% оборота продаж сегмента «недвижимость» в 1-м квартале 2021 года (это почти 60% в общем объеме оборота продаж). 9 из 10 лотов представляют коммерческую недвижимость, расположенную в Москве – склады, ОСЗ (особняки и административные здания), ТРЦ, нежилые помещения. Один лот представляет собой земельный участок под ИЖС в Московской области. Продажа Курьяновской овощебазы за 1,840 млрд руб. с долей 33% в сегменте «недвижимость» является крупнейшей сделкой периода, по абсолютной стоимости актива. Также стоит отметить два знаковых лота с долями 11% в продажах недвижимости: сделка по продаже имущественного комплекса (группа зданий под редевелопмент) по адресу Сосинская ул., д. 43, и продажа объекта незавершенного строительства (многофункционального торгового центра) общей площадью около 37 000 кв. м. Вышеуказанные 10 лотов сформировали почти 4,4 млрд руб. выручки или 422 600 кв. м, со средним значением продажи 1 кв. м по цене 52 400 руб. Превышение цены продажи лотов на торгах от его минимального значения составило, в среднем, около 60% в отчетном периоде. Средняя цена продажи (средний чек) наиболее дорогих лотов сегмента «недвижимость» составила 435 млн руб. за 1 лот», - прокомментировала Наталья Круглова.

Разбивка по сегментам:

«Мы с удовлетворением констатируем достигнутые высокие показатели продаж в I квартале 2021 года, как в Московском регионе, так и в Санкт-Петербурге и ЛО. Это говорит о высокой рыночной активности покупателей. Рассчитываем, что политические и макроэкономические риски не реализуются и не окажут негативного влияния на рынок. Во втором квартале 2021 мы не видим пока иных сдерживающих факторов, которые могли бы снизить интерес покупателей к инвестиционным активам, и надеемся на сохранение текущих уровней спроса», - добавила Наталья Круглова.