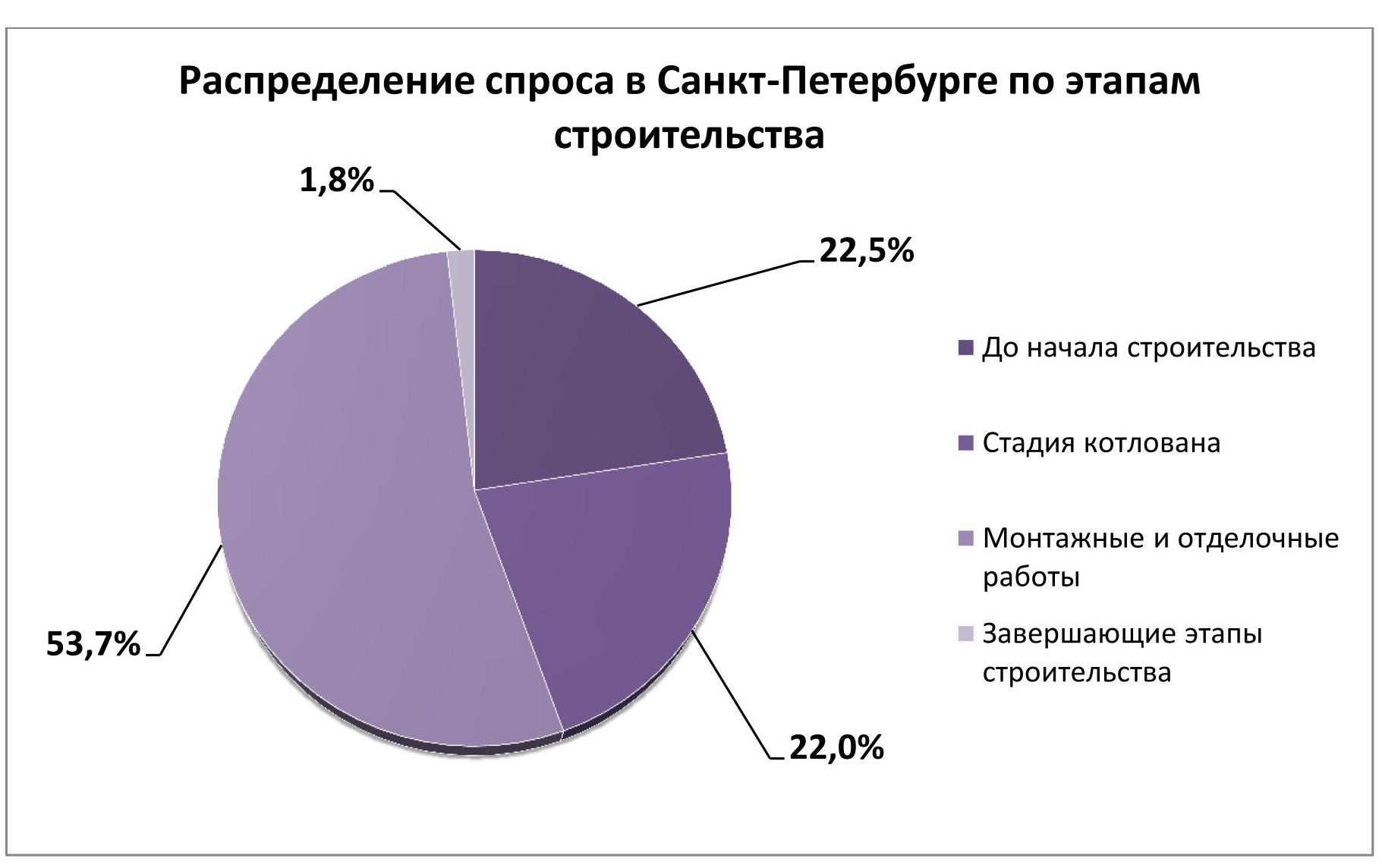

Пятая часть жилья в Санкт-Петербурге продается до начала строительства

Анализ петербургского рынка недвижимости, проведенный экспертами портала Urbanus.ru и платформы bnMAP.pro, показал, что более 20% квартир в жилых комплексах распродаются на этапе подготовительных работ, еще до появления котлована. Столь высокая пропорция объясняется ростом финансовой нагрузки на семейные бюджеты. Покупка жилья в начальной фазе – одна из немногих возможностей для экономии в сложившемся экономическом положении.

В апреле 2021 г. средняя цена квадратного метра в петербургских новостройках превысила отметку 160 тыс. рублей. Это на треть выше, чем годом ранее. Кроме того, на два года (до 19 лет и 7 месяцев) увеличился средний период ипотечного кредитования. При этом нужно учитывать, что реальный уровень доходов петербуржцев стагнирует уже на протяжении двух лет. «В условиях современного рынка покупатели вынуждены пробовать все способы для сокращения издержек. Покупка жилья на ранних стадиях – один из таких способов. Но и его эффективность значительно уменьшилась после введения эскроу. Правда, риски тоже намного снизились», – объясняет Ольга Хасанова, руководитель премии Urban Awards.

Из 16,8 тыс. розничных сделок[1], состоявшихся за первый квартал текущего года, 3,8 тыс. относятся к тем корпусам, которые даже не начали строиться. Иными словами, 22,5% всех лотов реализуются на «бумажной» стадии. Это очень высокий показатель. Для сравнения, в Москве на этом этапе фиксируется только 12,1% продаж.

Объявление о начале строительства служит сигналом для совершения покупки в 22,0% случаев (3,7 тыс. квартир и апартаментов). Две указанные категории сделок взаимосвязаны. По сути, они распределяются в рамках одной покупательской фракции – тех, для кого важна экономия (или наибольший финансовый выигрыш, если речь идет об инвесторах). Но одна ее часть проявляет большую осторожность, чем другая. В Санкт-Петербурге между ними наблюдается паритет. В Москве же аудитория более консервативна: 37,6% столичных покупателей предпочитают дождаться, когда проект вступит хотя бы в стадию котлована.

Основной массив сделок – 53,7% – приходится на этап монтажных и отделочных работ, в том числе и потому, что этот этап – самый продолжительный. И лишь 1,8% договоров по продаже недвижимости заключается непосредственно перед сдачей проекта.

[1] В данном случае учет велся по дате заключения договора, а не его регистрации в органах Росреестра.

По данным департамента аналитики компании «БОН ТОН», по итогам декабря 2020 г. совокупный объем предложения квартир бизнес-класса на первичном рынке жилья в старых границах Москвы составил 617,4 тыс. кв. м и 8,2 тыс. лотов. За месяц объем экспозиции вырос на 4,2 % площади и на 6,6% лотов. За год размер экспозиции сократился на 25% площади и 41% лотов.

По итогам декабря 2020 г. средневзвешенная цена (СВЦ) предложения квартир в бизнес-классе составила 303,1 тыс. руб. (+2,1% за месяц). За год СВЦ выросла на 23,4%.

В течение года наблюдалась высокая активность девелоперов на рынке квартир бизнес-класса. Даже несмотря на то, что было выведено 11 новых проектов против 17 в прошлом году, новое предложение выросло на 8% в расчете на количество корпусов (70 против 65).

Половина предложения квартир бизнес-класса приходится на 3 округа: ЮАО (19,3%, +0,4%), ЗАО (16,4%, -1,8%) и САО (12,3%, -1,1%). Наибольшая активность была продемонстрирована в ЮАО, где по итогам года объем предложения вырос на 62%, а его доля выросла на 11,3% благодаря выходу новых проектов и объемов в размере 27 корпусов в 3 новых и уже реализующихся проектах. Несмотря на выход 15 корпусов в 2 новых и 4 в уже реализующихся проектах, в ЗАО за год наблюдалась отрицательная динамика предложения - на 38,8%, а его доля сократилась на 4%. Также существенное сокращение экспозиции произошло в СЗАО (на 54%) несмотря на выход 18 корпусов в 2 новых и в одном уже реализующемся проекте.

В САО объем экспозиции уменьшился на 58%, а его доля - на 9,8%. В этом округе в 2020 г. не вышло ни одного нового проекта и объем пополняется за счет уже реализующихся объектов.

Снижение объемов в реализации говорит об активности покупателей, спрос которых поглощал текущее предложение квартир в реализуемых проектах.

Самым доступным округом стал СВАО с СВЦ на уровне 251,6 тыс. руб. (+3,3% мм), самым дорогим является ЗАО с СВЦ на уровне 341,3 тыс. руб. (+5,6%). Самый высокий рост СВЦ за год - в ЗАО, ЮАО и САО – по 31,8% и 28,5%, что на 8,4% и 5,1% больше, чем в среднем по рынку жилья бизнес-класса.

По средней цене самым доступным является округ ЮВАО - 17,4 млн. руб. (-8,4% мм), самым дорогим – ЗАО со средней ценой квартиры 29 млн руб. (+11,5% мм). Больше всего за год средняя цена квартиры выросла в САО, ЗАО и ВАО – на 53%, 46% и 33%, что на 28%, 20% и 5% больше, чем в среднем по рынку жилья бизнес-класса.

Большая доля предложения бизнес-класса реализуется без отделки 64,9% (+4,9% мм, - 13% гг). На долю предложения с предчистовой отделкой приходится в 2 раза меньше 23,8% (+0,1% мм, +7,5% гг). За месяц доля предложения с отделкой выросла на 4,6% и составила 11,3%. За год ее объем вырос на 35%, а доля – на 5,4%. Но она все еще не становится трендом жилья бизнес-класса.

Более 60% предложения приходится на 3 типа квартир: 3е средней площадью 75 кв. м (26,6%), 4е средней площадью 105 кв. м (19,4%) и 2е средней площадью 49,7 кв. м (14,5%). Средняя площадь всего предложения составила 76 кв. м., которая снизилась за месяц на 2,2%.

По всем типам квартир наблюдается положительная динамика СВЦ. Больше всего за год выросла СВЦ двухкомнатных, однокомнатных и 2е квартир - на 36,3%, 35,8% и 27,3%, что на 12,8%, 12,5% и 4% выше, чем в среднем по рынку. Все остальные типы квартиры выросли в цене на уровне роста рынка – 23%.

Средняя цена квартир бизнес-класса по типам, млн руб.

|

Тип квартир |

дек.19 |

ноя.20 |

дек.20 |

Динамика, %, мм |

Динамика, %, гг |

|

2кк |

15,7 |

21,4 |

22,1 |

3,1% |

40,4% |

|

1кк |

9,8 |

13,8 |

13,6 |

-1,5% |

39,2% |

|

3е |

17,6 |

21,6 |

22,1 |

2,5% |

25,9% |

|

3кк |

21,2 |

26,6 |

26,5 |

-0,4% |

24,9% |

|

2е |

13,1 |

16,3 |

16,3 |

0,4% |

24,4% |

|

студия |

8,1 |

10,2 |

10,1 |

-1,5% |

23,6% |

|

4кк |

27,5 |

31,9 |

31,4 |

-1,4% |

14,2% |

|

4е |

26,3 |

29,1 |

30,0 |

2,9% |

14,1% |

|

многокомн. |

38,4 |

40,0 |

40,1 |

0,2% |

4,6% |

|

Итого |

18,3 |

23,0 |

23,0 |

-0,1% |

25,7% |

Несмотря на коронакризис, спрос на новостройки, вторичное жилье и ипотеку в 2020 году в Москве возрос. К таким выводам пришли аналитики «Метриум», проанализировав итоговую статистику сделок, опубликованную Росреестром по Москве. Лучше всего продемонстрировал себя ипотечный сектор, где число зарегистрированных кредитов на покупку жилья увеличилось на 16%.

В 2020 году в Москве было заключено 82,8 тыс. договоров долевого участия на покупку жилья. Это на 1,4% больше, чем в 2019 году, подсчитали эксперты «Метриум», когда было зафиксировано 81,6 тыс. сделок. Хотя в апреле и мае показатели активности покупателей сократились наполовину из-за введения режима самоизоляции, в последующие месяцы программа субсидирования ипотечных ставок, распространяющаяся на новостройки, позволила застройщикам наверстать упущенное. Если в первом полугодии спрос сокращался, то во втором начал расти, а самым удачным месяцем стал сентябрь, когда дольщики подписали 11,9 тыс. договоров. Таким образом, в 2020 году первичный рынок жилья поставил очередной рекорд активности клиентов.

«Действительно спрос на новостройки во второй половине 2020 года был необычайно высоким, – отмечает Алексей Перлин, генеральный директор девелоперской компании «СМУ-6 Инвестиции». – К примеру, мы вывели в продажу новую очередь нашего проекта “Любовь и голуби”, которая всего за несколько месяцев была распродана на две трети. Отчасти это стало возможным благодаря повышению доступности ипотеки, а с другой стороны – оптимизации нашего продукта под запросы покупателей. В целом полагаю в следующем году спрос на новостройки в Москве останется высоким».

На рынке ипотеки в 2020 году продолжался уверенный рост. Впервые в истории сектора жилищного кредитования в Москве за год было зарегистрировано более 100 тыс. сделок. Активность заемщиков превысила уровень 2019 года на 16%, когда Росреестр зарегистрировал 90 тыс. ипотечных сделок. Только в апреле и мае рынок ипотеки в Москве ушел в минус, продемонстрировав снижение числа ипотек относительно аналогичных периодов 2019 года. Самым активным периодом стала осень, когда каждый месяц заключалось по 10-13 тыс. сделок.

Предыдущий пик активности заемщиков был зафиксирован в 2018 году. Тогда банки выдали покупателям жилья в Москве 90,6 тыс. кредитов. Таким образом, со времен предыдущего рекорда спрос на кредит вырос на 15%. Основные причины повышения востребованности кредитов – программы поддержки ипотеки, а именно – «Ставка 6,5%» и «семейная» ипотека. По данным «Метриум», 85% ипотечных сделок на первичном рынке жилья в 2020 году проходили с привлечением льготных кредитов.

Вторичный рынок жилья в Москве также закончил год в плюсе, несмотря на отсутствие прямой поддержки властей. В 2020 году здесь были зарегистрированы почти 149 тыс. договоров купли-продажи, что на 2% больше, чем в 2019 году (146 тыс. соглашений). На вторичном рынке жилья наблюдалась такая же динамика сделок, как и на первичном: спад в первом полугодии и рост – во втором. Пика активность покупателей достигла в декабре, когда Росреестр зафиксировал более 20 тыс. сделок – рекордный показатель для одного месяца.

Однако годовой рекорд 2018 года, когда в Москве приобрели 156 тыс. вторичных квартир, все-таки не побит. По сравнению с тем периодом спрос в 2020 году снизился на 5%.

«Сейчас можно с уверенностью сказать, что субсидирование ипотеки спасло рынок новостроек в 2020 году, – комментирует Мария Литинецкая, управляющий партнер компании «Метриум» (участник партнерской сети CBRE). – Учитывая масштабы кризиса и общей неопределенности в экономике, без поддержки отрасли скорее всего даже московский рынок не вышел бы на позитивные показатели к концу года. Помимо этого, имел место и высокий инвестиционный спрос на фоне ослабления рубля, которое подталкивало к вложениям в недвижимость. Однако вслед за рекордным спросом наметился и рекордный рост цен, который сейчас приводит к оттоку части покупателей с первичного на вторичный рынок, что может стать серьезным вызовом для застройщиков в 2021 году».