Пятая часть жилья в Санкт-Петербурге продается до начала строительства

Анализ петербургского рынка недвижимости, проведенный экспертами портала Urbanus.ru и платформы bnMAP.pro, показал, что более 20% квартир в жилых комплексах распродаются на этапе подготовительных работ, еще до появления котлована. Столь высокая пропорция объясняется ростом финансовой нагрузки на семейные бюджеты. Покупка жилья в начальной фазе – одна из немногих возможностей для экономии в сложившемся экономическом положении.

В апреле 2021 г. средняя цена квадратного метра в петербургских новостройках превысила отметку 160 тыс. рублей. Это на треть выше, чем годом ранее. Кроме того, на два года (до 19 лет и 7 месяцев) увеличился средний период ипотечного кредитования. При этом нужно учитывать, что реальный уровень доходов петербуржцев стагнирует уже на протяжении двух лет. «В условиях современного рынка покупатели вынуждены пробовать все способы для сокращения издержек. Покупка жилья на ранних стадиях – один из таких способов. Но и его эффективность значительно уменьшилась после введения эскроу. Правда, риски тоже намного снизились», – объясняет Ольга Хасанова, руководитель премии Urban Awards.

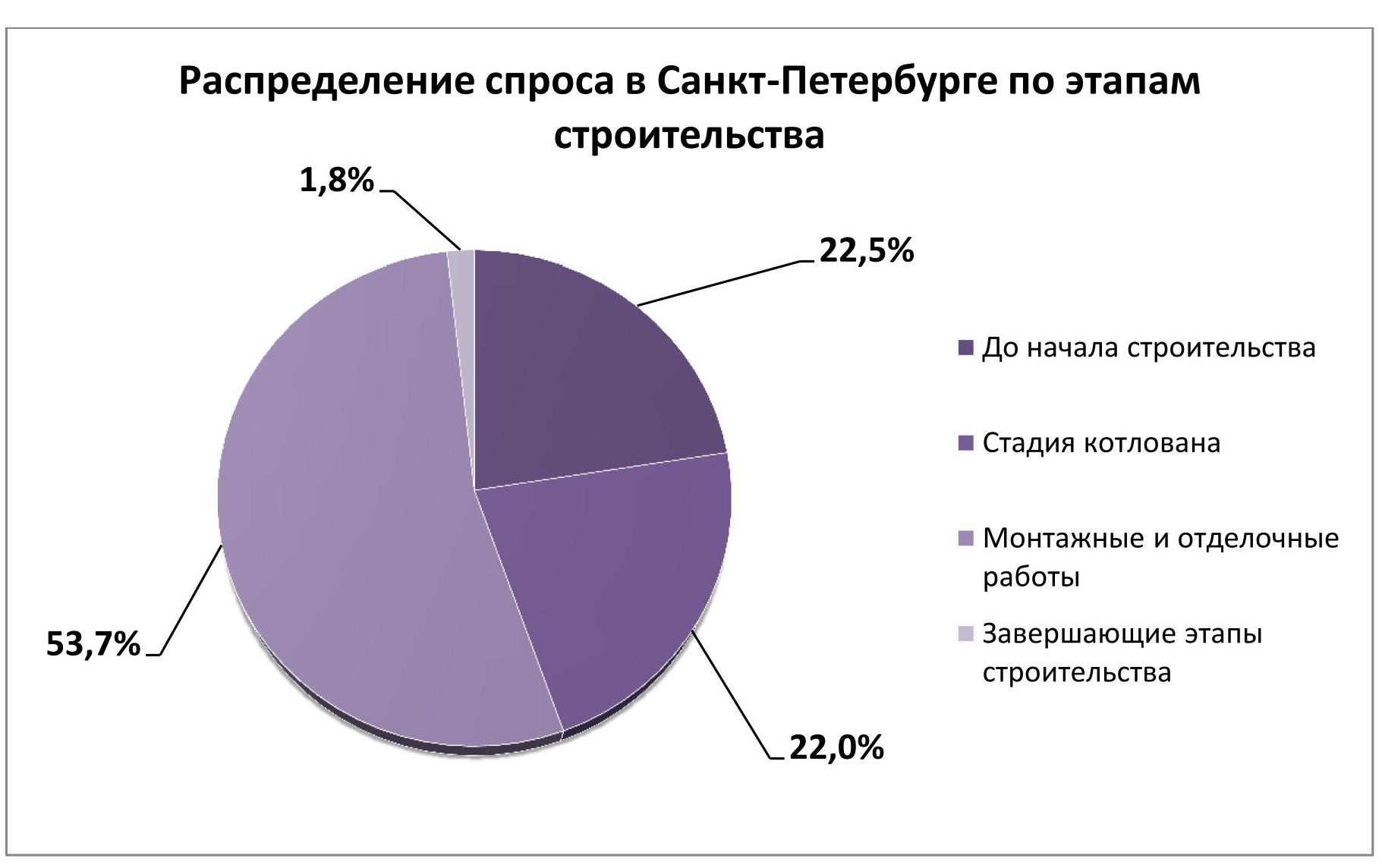

Из 16,8 тыс. розничных сделок[1], состоявшихся за первый квартал текущего года, 3,8 тыс. относятся к тем корпусам, которые даже не начали строиться. Иными словами, 22,5% всех лотов реализуются на «бумажной» стадии. Это очень высокий показатель. Для сравнения, в Москве на этом этапе фиксируется только 12,1% продаж.

Объявление о начале строительства служит сигналом для совершения покупки в 22,0% случаев (3,7 тыс. квартир и апартаментов). Две указанные категории сделок взаимосвязаны. По сути, они распределяются в рамках одной покупательской фракции – тех, для кого важна экономия (или наибольший финансовый выигрыш, если речь идет об инвесторах). Но одна ее часть проявляет большую осторожность, чем другая. В Санкт-Петербурге между ними наблюдается паритет. В Москве же аудитория более консервативна: 37,6% столичных покупателей предпочитают дождаться, когда проект вступит хотя бы в стадию котлована.

Основной массив сделок – 53,7% – приходится на этап монтажных и отделочных работ, в том числе и потому, что этот этап – самый продолжительный. И лишь 1,8% договоров по продаже недвижимости заключается непосредственно перед сдачей проекта.

[1] В данном случае учет велся по дате заключения договора, а не его регистрации в органах Росреестра.

По данным ЦБ РФ, в первый месяц 2021 года российские банки выдали 95 тыс. кредитов на покупку жилья. По наблюдениям экспертов «Метриум», это самый высокий показатель для традиционно «депрессивного» января на рынке жилья за всю историю. Основная причина – высокий спрос на ипотеку с господдержкой, который на рынке новостроек образовал 85% от общего числа выданных кредитов.

В январе 2021 года россияне получили у банков 95 тыс. ипотечных кредитов на сумму почти 260 млрд рублей. Это на 22% больше по числу и на 27% больше по объему, чем в январе 2020 года. По наблюдениям экспертов «Метриум», январь 2021 года стал самым результативным для банков по сравнению с аналогичным периодом прошлых лет. Так, в январе 2020 года заемщики получили 78 тыс. кредитов, в 2019 году – 79 тыс., в 2018 – 78 тыс., в 2017 – 40 тыс., в 2016 – 37 тыс., в 2015 – 43 тыс.

«Объемы ипотечного рынка увеличились в разы за последние пять лет, – комментирует Владимир Щекин, основатель и совладелец Группы Родина (девелопер культурно-образовательного кластера Russian Design District). – Традиционно спрос на жилищные кредиты достигает пика в декабре, а наименьшего уровня – в январе, когда все уходят на длительные каникулы и не готовы заниматься покупкой жилья. Сейчас же в “депрессивном” январе заключается столько же сделок, сколько в “активном” декабре 2015-2016 гг. – почти 100 тысяч».

Впрочем, отмечают аналитики «Метриум», сезонность колебаний спроса на ипотеку все-таки сохраняется. Обычно в январе заключается наполовину меньше сделок, чем в декабре предыдущего года. Январь 2021 года не исключение. По сравнению с декабрем банки выдали на 55% меньше кредитов, тогда как в январе 2020 года – на 46% меньше, в январе 2019 – на 50%, в 2018 – на 48%, в 2017 – на 61%, в 2016 – на 65%, в 2015 – на 67%.

«Сезонность – это норма для российского рынка жилья, – комментирует Лариса Швецова, генеральный директор компании ООО «Ривер Парк». – В этом году сокращение числа сделок относительно декабря можно объяснить более высокой волатильностью спроса. Снижение ставок по ипотеке фактически стало неожиданностью, поэтому многие покупатели стремятся заключить сделку в спешке. Соответственно от месяца к месяцу количество выданных кредитов сильно меняется. Впрочем, абсолютные показатели говорят сами за себя – мы еще никогда не наблюдали столь высокого спроса в начале года».

На рынке новостроек заемщики ипотеки также поставили рекорд. По данным ЦБ РФ, под залог прав участника долевого строительства в январе 2021 было выдано почти 26 тыс. кредитов, тогда как в январе 2020 года – 22 тыс., в тот же период 2019 – 23 тыс., в 2018 – 21 тыс., в 2017 – 14 тыс. По подсчетам экспертов «Метриум», в рамках программы субсидирования ипотечных ставок, в январе было выдано 85% всех кредитов.

«Роль господдержки рынка ипотеки трудно переоценить, – считает Вениамин Голубицкий, президент ГК «Кортрос». – Она существенно взбодрила строительный рынок в самый критический момент прошлого года, когда казалось, что нас ждет кризис спроса. Правительство здесь действовало очень точно, очень чётко и очень своевременно. Ипотека дала очень хороший шанс не только преодолеть последствия пандемии, но и открыла перспективы развития, ведь фактически все эти цифры – это инвестиции в строительство, вложения в разработку новых проектов. Очевидно, что программу субсидирования ставок необходимо продолжать в свете амбициозных задач по увеличению ввода жилья до 120 млн кв.м. в год. Чтобы достигнуть этих показателей, нужно соизмеримо увеличить инвестиции в строительство, и субсидирования ставок может позволить это сделать – масштабы отложенного спроса на жилье и кредит в России еще огромны».

«Столь высокие январские показатели спроса можно считать удачным началом года для российского девелопмента, – комментирует Мария Литинецкая, управляющий партнер «Метриум» (участник партнерской сети CBRE). – Если планы властей относительно окончания программы субсидирования ипотеки летом не изменятся, то вполне можно ожидать быстрое нарастание числа ипотечных сделок от месяца к месяцу – потенциальные покупатели жилья будут спешить получить кредит по льготной ставке. Поскольку доходы населения и экономическая активность далеки от восстановления, программу субсидирования необходимо продолжать – только так можно будет обеспечить стабильность в строительной отрасли».

По данным Банка России, в январе 2021 года средний срок, на который россияне брали ипотечный кредит, достиг 227 месяцев или 19 лет. По наблюдениям экспертов «Метриум», это самый высокий показатель за всю историю статнаблюдения рынка ипотеки в России. Последний максимум был зафиксирован в разгар кризиса 2008 года. Основная причина – снижение доходов населения и рост цен на жилье.

В январе 2021 года россияне получили ипотечные кредиты в среднем на 19 лет или 227 месяцев, по данным ЦБ РФ. Продолжительность срока кредитования устойчиво растет после кризиса 2014 года. Январский показатель стал максимальным за всю историю наблюдений, отмечают эксперты «Метриум».

В последние 10 лет отчетливо выделяются периоды уменьшения и увеличения среднего срока, на который выдавался кредит. В период кризиса 2008-2009 гг. в среднем россияне занимали деньги на покупку жилья на 18 лет, а после, когда ставки по ипотеке начали снижаться, наши соотечественники предпочитали брать кредит на меньший период. Затем, в 2012-2014 гг., средний срок кредитования стабилизировался на уровне 15 лет. После кризиса 2014-2015 этот показатель начал устойчиво повышаться. Если весной 2015 года он составил 14,2 лет, то в январе 2021 года – 19 лет.

Различие в трендах объясняется принципиальными изменениями, произошедшими в экономике России в 2014-2015 гг. После кризиса 2008 года ситуация быстро стабилизировалась. Доходы населения были сравнительно высокими, что позволяло накапливать на первоначальный взнос для получения ипотеки 30-40% стоимости жилья. При этом ставки по кредитам, несмотря на их высокий уровень, снижались, поэтому заемщики предпочитали сокращать срок кредитования, чтобы быстрее выплатить кредит и снизить переплату.

После кризиса 2014 года реальные доходы резко упали, а цены на все товары, в том числе и жилье, возросли. В такой ситуации россияне не могли делать большие первоначальные взносы, которые снизились до уровня 15-20% от стоимости жилья. При этом повысились текущие семейные расходы. Соответственно, приоритет заемщиков сместился с минимизации срока кредита на уменьшение ежемесячного платежа. И это вынужденная мера ведь чем дольше кредит, тем больше будет переплачено банку за пользование заёмными средствами.

Источник: «Метриум» по данным ЦБ РФ

«Примечательно, что такая стратегия применяется даже на фоне беспрецедентного сокращения ставок по кредитам до 6% в рамках программы субсидирования, – комментирует Мария Литинецкая, управляющий партнер «Метриум» (участник партнерской сети CBRE). – В отличие от докризисного периода, ситуация с доходами настолько осложнилась, что даже резкое снижение ставок не позволяет покупателям уменьшить срок кредита, чтобы снизить общий размер переплаты. Напротив, заемщики предпочитают переплатить за длительный срок, но снизить текущую нагрузку на семейный бюджет. Это стало результатом долгосрочного уменьшения реальных доходов населения и быстрого роста цен на жилье».

После резкого ужесточения кредитно-денежной политики в 2014-2015 годах, когда средняя ставка по кредиту достигла 14,7% годовых, к концу 2020 года этот показатель снизился до 7,2% – исторического минимума. Однако доходы россиян сокращаются 7 лет подряд, и этот процесс был усилен пандемией коронавируса и кризисом в прошлом году.

Между тем цены на жилье значительно возросли, особенно в крупных городах, где сосредоточен спрос. По подсчетам аналитиков «Метриум», в Москве новостройки подорожали на 59% с 2014 года. Если в декабре 2013 года средняя стоимость квадратного метра в проектах новостроек эконом- и комфорт-класса составляла 135,3 тыс. рублей, то к январю 2021 года она повысилась до 214 тыс. рублей. В других крупных городах, помимо Москвы, на долю которых приходится более 60% ипотечных сделок, только за 2020 год средняя стоимость квадратного метра в новом жилье повысилась на 19%

«Примечательно, что после введения программы субсидирования ставок на короткое время средневзвешенный срок кредитования начал уменьшаться, – комментирует Владимир Щекин, основатель и совладелец Группы Родина (девелопер культурно-образовательного кластера Russian Design District). – Однако эта коррекция продлилась всего несколько месяцев, так с осени срок кредита вновь начал увеличиваться, достигнув пика в начале 2021 года. Подобная неоднородная модель поведения ипотечных заемщиков показывает «две фазы льготной ипотеки». К «первой фазе» относятся мобильные и предприимчивые люди с большими накоплениями, которые планировали покупку недвижимости, а программа помогла им ускорить принятие решения. «Вторая фаза» более массовая: в нее вошли заемщики решившие воспользоваться госпрограммой как «внезапной возможностью», не имея заранее накопленные средства на первоначальный взнос. Стоит отметить, что важную роль в проблеме увеличения срока кредита сыграл рост цен на жилье, вызванным ажиотажным спросом, повышением себестоимости строительства и ослаблением рубля. Удорожание квадратного метра заставило ипотечных заемщиков вернуться к прежней стратегии – снижать ежемесячный платеж путем увеличения сроков кредитования».

«Увеличение сроков кредитования после кризиса 2014-2015 гг. – это оборотная сторона бума ипотечных сделок, который наблюдался в этот период, – резюмирует Мария Литинецкая. – Действительно, с 2018 года мы наблюдаем рекордный спрос на жилищные кредиты, однако это произошло из-за ухудшения, а не улучшения материального положения населения и прежде всего – среднего класса. Рост цен и снижение доходов заставили россиян занимать «дешевые» кредиты на больший срок. В какой-то степени наши соотечественники берут в долг у будущего, если растягивают платежи на период, достигающий почти 20 лет.

Несмотря на ипотечный бум, последнее пятилетие стало временем больших упущенных возможностей. Если бы ситуацию с доходами населения удалось быстро стабилизировать как после кризиса 2008-2009 гг., то в сочетании со снижающимися ипотечными ставками мы имели бы в разы больше сделок. Таким образом, становится очевидно, что одним только снижением ставок по ипотеке не удастся достичь качественного и количественно роста спроса на жилье в контексте программы «Жилье и городская среда», которая предполагает ежегодный ввод 120 млн кв. м. жилья к 2024 году».