Пятая часть жилья в Санкт-Петербурге продается до начала строительства

Анализ петербургского рынка недвижимости, проведенный экспертами портала Urbanus.ru и платформы bnMAP.pro, показал, что более 20% квартир в жилых комплексах распродаются на этапе подготовительных работ, еще до появления котлована. Столь высокая пропорция объясняется ростом финансовой нагрузки на семейные бюджеты. Покупка жилья в начальной фазе – одна из немногих возможностей для экономии в сложившемся экономическом положении.

В апреле 2021 г. средняя цена квадратного метра в петербургских новостройках превысила отметку 160 тыс. рублей. Это на треть выше, чем годом ранее. Кроме того, на два года (до 19 лет и 7 месяцев) увеличился средний период ипотечного кредитования. При этом нужно учитывать, что реальный уровень доходов петербуржцев стагнирует уже на протяжении двух лет. «В условиях современного рынка покупатели вынуждены пробовать все способы для сокращения издержек. Покупка жилья на ранних стадиях – один из таких способов. Но и его эффективность значительно уменьшилась после введения эскроу. Правда, риски тоже намного снизились», – объясняет Ольга Хасанова, руководитель премии Urban Awards.

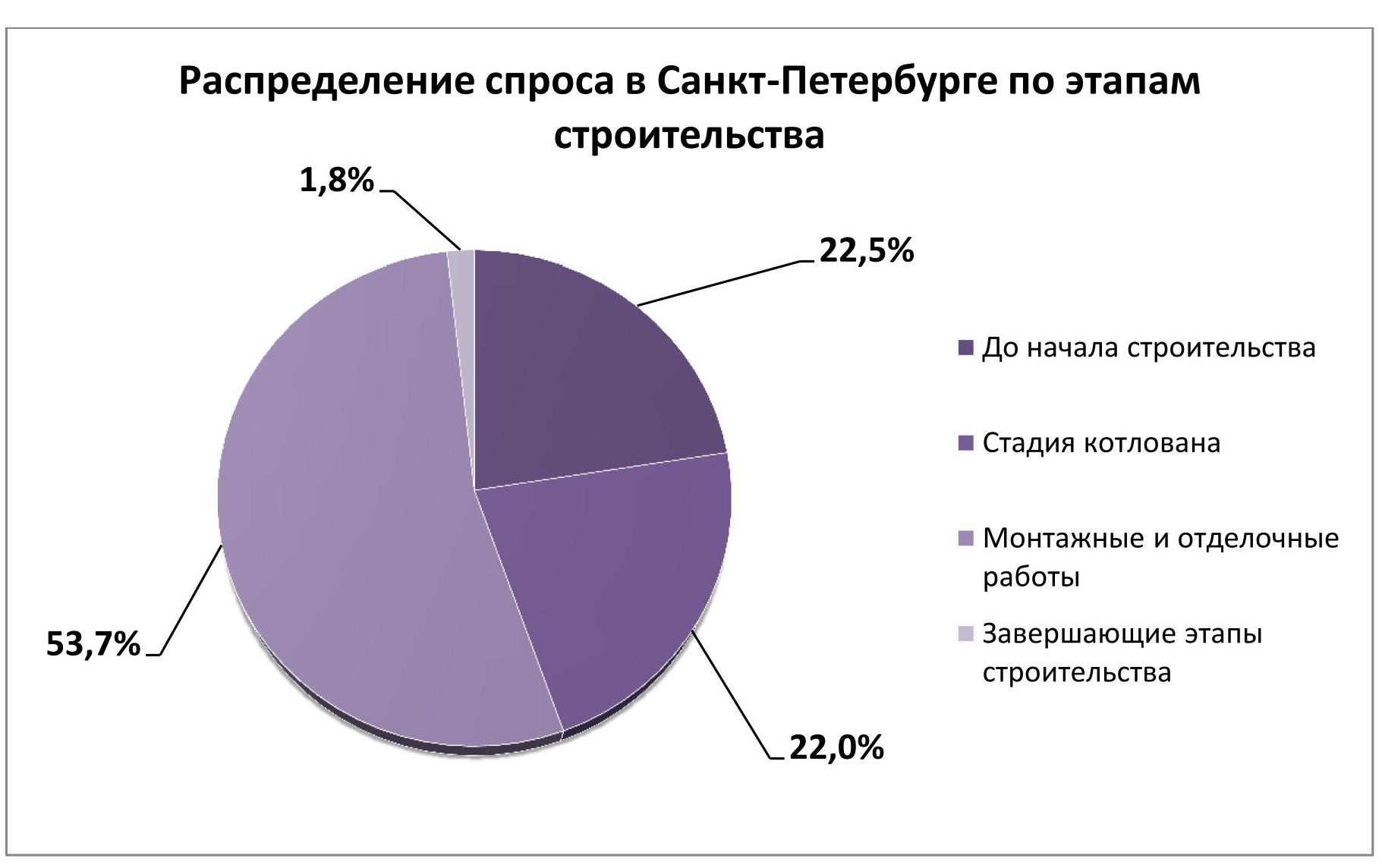

Из 16,8 тыс. розничных сделок[1], состоявшихся за первый квартал текущего года, 3,8 тыс. относятся к тем корпусам, которые даже не начали строиться. Иными словами, 22,5% всех лотов реализуются на «бумажной» стадии. Это очень высокий показатель. Для сравнения, в Москве на этом этапе фиксируется только 12,1% продаж.

Объявление о начале строительства служит сигналом для совершения покупки в 22,0% случаев (3,7 тыс. квартир и апартаментов). Две указанные категории сделок взаимосвязаны. По сути, они распределяются в рамках одной покупательской фракции – тех, для кого важна экономия (или наибольший финансовый выигрыш, если речь идет об инвесторах). Но одна ее часть проявляет большую осторожность, чем другая. В Санкт-Петербурге между ними наблюдается паритет. В Москве же аудитория более консервативна: 37,6% столичных покупателей предпочитают дождаться, когда проект вступит хотя бы в стадию котлована.

Основной массив сделок – 53,7% – приходится на этап монтажных и отделочных работ, в том числе и потому, что этот этап – самый продолжительный. И лишь 1,8% договоров по продаже недвижимости заключается непосредственно перед сдачей проекта.

[1] В данном случае учет велся по дате заключения договора, а не его регистрации в органах Росреестра.

По данным департамента аналитики компании «БОН ТОН», по итогам марта 2021 г. совокупный объем предложения квартир бизнес-класса на первичном рынке жилья старой Москвы составил 635,5 тыс. кв. м и 8,7 тыс. лотов, который за год сократился на 12,6% площади и 7,7% лотов.

Две трети предложения бизнес-класса приходится на 4 округа: ЮАО - 20,3% (+2,2% за месяц, +3,6% за год), СВАО – 17% (-2,3%, +8,6%), ЗАО - 15,9% (+0,7%, -4,5%) и СЗАО -14% (-0,1%, +3,6%).

Большая доля предложения жилья бизнес-класса приходится на начальную стадию строительства – 53,4% площади (43,6% - на нулевом цикле, 9,8% - на стадии монтажа первых этажей). На заключительной стадии строительной готовности находится 40,4% площади: фасадно-отделочные работы (ФОР) - 20,1%, на стадии благоустройства – 4,9% и введены в эксплуатацию 15,5%.

По наличию и типу отделки большая доля предложения реализуется без отделки 64,7% лотов (-2,1% за месяц, -11,3% за год), на долю предложения с предчистовой отделкой приходится 26,6% (+4%, +8,9%), с отделкой – 8,8% (-1,9%, +2,4%).

По типу квартир больше 67% предложения лотов приходится на 3 типа квартир: 3е – 29,1% (+1,1% за месяц, +3,3% за год), 2е – 19% (-0,1%, +4,7%) и 4е -19% (+0,8%, +1%). Средняя площадь предложения составила 72,7 кв.м., которая за месяц не изменилась, а за год сократилась на 5,2%.

По итогам марта 2021 г. средневзвешенная цена квадратного метра (СВЦ) квартир бизнес-класса составила 327 тыс. руб., которая за месяц выросла на 3,4%, за год – на 24%. Самым доступным округом по СВЦ стал ВАО – 260 тыс. рублей (-0,6% за месяц, +22% за год) самыми дорогими - ЗАО с СВЦ на уровне 362,3 тыс. руб. (+4,3% за месяц, +30,6% за год) и ЮАО на уровне 358,9 тыс. руб. (+1% за месяц, + 28,5% за год).

По итогам марта средняя цена квартиры бизнес-класса достигла 23,9 млн руб. (+3,7% за месяц, +17,3% за год). ЗАО по-прежнему остаётся в лидерах: 30,1 млн руб. (+5,3% за месяц, +35,6% за год). В аутсайдерах - ЮВАО со средней ценой 19,4 млн. руб. (+4,7% за месяц, +11,5% за год). Рейтинг по росту средней цены в марте 2021 года возглавили САО с ценой лота 26,3 млн руб. (+5,4% за месяц, +37,1% за год) и СЗАО - 22,3 млн руб. (+5,6% за месяц, +19,6% за год).

Рейтинг округов по СВЦ на рынке квартир бизнес-класса, тыс. руб.

Проведенное департаментом аналитики сервиса «Синица» исследование показало, что в марте на рынке новостроек ближнего пояса Московской области[1] (примерно до 7 км от МКАД) продолжился тренд на вымывание объемов предложения, который фиксировался на протяжении всего 2020 года. По сравнению с февралем 2021 года, общий объем предложения по количеству квартир снизился на 5,1%, а на фоне снижения средней площади предлагаемой квартиры до 51,7 кв. м (–2,3%) объем предложения в «квадратах» потерял еще больше – 7,2%.

Таким образом, по итогам марта 2021 года совокупный объем предложения на первичном рынке жилья Московской области составил 665,58 тыс. кв. м или порядка 12,88 тыс. квартир. Больше всего объектов на реализации было зафиксировано в юго-восточной части Подмосковья – в районе г. Люберцы (23%), на втором месте – Видное (16,9%), на третьем – Котельники (12,5%). Самый ограниченный объем предложения отмечен в Реутове (1,7%) и в Долгопрудном (2,3%).

Средневзвешенная цена на первичном рынке ближнего пояса Московской области по итогам марта выросла на 3,1% (по сравнению с февралем 2021 года) и составила 142 тыс. рублей. За год рост цены составил 26,3%.

Увеличение цен продемонстрировали все сегменты жилья: экономкласс прибавил +1,6% до 137 тыс. рублей/кв. м, комфорткласс за месяц вырос на +4,5% до 146,1 тыс. рублей/кв. м, бизнес-класс подорожал минимально – на 0,1% до уровня 188,4 тыс. рублей/кв. м.

Наиболее заметно поднялись цены в районе Балашихи (+7,0%) и Долгопрудного (+6,9%), минимальный рост цен отмечался в Котельниках (+0,8%) и Реутове (+0,4%). Небольшое снижение отмечено только в Люберцах (–0,5%) – на фоне более широкого объема предложения, чем в других районах.

Наталья Шаталина, генеральный директор сервиса «Синица»: «Интенсивнее всего вымывание квартир происходило в новостройках Балашихи (–20,2%) и Реутова (–19,0%), а основной прирост объемов отмечен в Люберцах (+5,2%) и Долгопрудном (+3,9%). Самыми дорогими локациями в марте были Красногорск (168,9 тыс. рублей/кв. м), Одинцово (165,6 тыс. рублей/кв. м) и Мытищи (158,6 тыс. рублей/кв. м), наиболее доступные средние цены в Балашихе (111,6 тыс. рублей/кв. м) и Котельниках (130,3 тыс. рублей/кв. м). Также март показал дальнейший рост объемов предложения квартир, реализуемых с использованием эскроу-счетов – по сравнению с февралем их доля подросла на 2,6% и составила 45,1%, что также сказалось на росте цен».

|

Структура предложения по классам жилья на рынке Московской области, март 2021 года |

|

|

Экономкласс |

47,2% (–0,7 п/п) |

|

Комфорткласс |

52,3% (+0,7 п/п) |

|

Бизнес-класс |

0,5% (+0,1 п/п) |

|

Структура предложения по количеству комнат на рынке Московской области, март 2021 года |

|

|

Однокомнатные квартиры и студии |

40,5% (–0,6 п/п) |

|

Двухкомнатные квартиры |

41,8% (+1,2 п/п) |

|

Трехкомнатные квартиры |

16,3% (–0,8 п/п) |

|

Квартиры с четырьмя и более комнатами |

1,5% (+0,2 п/п) |

[1] В анализ включены новостройки, расположенные непосредственно в черте, а также поблизости от городов Долгопрудный, Мытищи, Балашиха, Реутов, Люберцы, Котельники, Видное (и Ленинский район), Одинцово, Красногорск, Химки. Районы, расположенные далее 7 км от МКАД в анализ не включались.