Быстрее всего вторичка дорожает в Сочи и на Дальнем Востоке

Аналитики Циан подвели итоги мая на вторичном рынке недвижимости России. В выборку вошли 146 городов с численностью населения от 100 тысяч человек и объемом предложения в продаже от 100 квартир. Расчеты ведутся по средним ценам за кв. м, без учета «веса» города (доли квартир в продаже, приходящихся на конкретный город).

- Средняя цена кв. м на вторичном рынке РФ увеличилась в мае 2021 года на 1,1% - до 74,6 тыс. рублей (за год - на 18,9%); стоимость квартиры в продаже - на 0,3% - до 4,21 млн рублей.

- В 11 городах России средняя цена кв. м на вторичном рынке превышает 150 тыс. рублей. Без учета Московского региона самые дорогие квартиры в Сочи - 193,7 тыс. рублей за кв. м.

- Быстрее всего недвижимость дорожает в Сочи, Ноябрьске и городах Дальневосточного ФО. Только в 3 городах из 146 (Новомосковск, Новокуйбышевск, Орск) в мае средняя цена кв. м на вторичном рынке снизилась.

- Объем предложения на вторичном рынке в городах РФ с населением от 100 тыс. за месяц увеличился на 15,2%.

- Стартовая средняя стоимость впервые опубликованных предложений в мае 2021 года составила 78,1 тыс. рублей за кв. м - на 1,3% выше, чем в апреле, и на 24% выше, чем год назад.

1. На вторичном рынке ценовая стагнация: цены за месяц увеличились на 1,1%

По подсчетам Циан, средняя стоимость квадратного метра на вторичном рынке в мае 2021 года составила 74,5 тыс. рублей. За месяц она увеличилась на 1,1% (с 73,8 тыс. рублей). На рынке продолжается ценовая стагнация, продавцы с осторожностью подходят к повышению цен. В предыдущих месяцах помесячная динамика была чуть более выраженной: +1,5% в апреле по отношению к марту, +1,6% в марте по отношению к февралю. Всего с начала года рост на 6,3%, по сравнению с маем 2020 года - +18,9% (с 62,7 тыс. рублей).

Средний бюджет предложения на вторичном рынке в целом по РФ составляет сегодня 4,21 млн рублей при площади в 56,6 кв. м. За месяц стоимость увеличилась на 10 тыс. рублей (+0,3%), за год - на 615 тыс. (+17,1%). Средняя площадь за месяц, напротив, немного уменьшилась - на 0,5 кв. м.

Динамика средних цен кв. м в городах РФ (население 100 тыс.+)

|

|

май.20 |

апр.21 |

май.21 |

Динамика за месяц |

Динамика за год |

|

Средняя цена кв. м, тыс. р. |

62,7 |

73,8 |

74,6 |

1,1% |

18,9% |

|

Средняя стоимость квартиры в продаже, млн руб. |

3,59 |

4,20 |

4,21 |

0,3% |

17,1% |

|

Средняя площадь квартиры в продаже, кв. м |

56,3 |

57,0 |

56,6 |

-0,8% |

0,5% |

Источник: Аналитический центр Циан

2. В Сочи, Ноябрьске и городах Дальневосточного ФО вторичка дорожает быстрее всего

Средняя стоимость кв. м на вторичном рынке в Москве увеличилась по итогам мая на 0,8% - до 260,4 тыс. рублей (за год +15,7%). В городах Московской области с населением от 100 тыс. человек цена квадратного метра в среднем составляет 125,0 тыс. рублей (+1,1% за месяц и +19,0% за год). В январе 2021 года в области было 5 городов с ценами “квадрата” выше 150 тыс. рублей: Красногорск, Реутов, Долгопрудный, Одинцово, Химки. С начала года к этому списку добавились еще 2 города - Люберцы и Мытищи.

В целом по всей России сегодня насчитывается 11 городов со средней ценой кв. м от 150 тыс. рублей. Помимо перечисленных выше семи подмосковных, в список также входят Москва, Сочи, Санкт-Петербург, Южно-Сахалинск. Южно-Сахалинск преодолел рубеж только в апреле, Санкт-Петербург - в конце прошлого года, а в Сочи уже год назад средний ценник был более 150 тыс. рублей за квадратный метр. Сочи занимает второе место в рейтинге городов с самой дорогой недвижимостью на вторичном рынке (193,7 тыс. рублей за кв. м) после Москвы. На третьем месте - Реутов (183,2 тыс. рублей), а без учета городов Московской области - Санкт-Петербург (161,7 тыс. рублей), далее Южно-Сахалинск (154,8 тыс. рублей) и Владивосток (146,5 тыс. рублей).

За последние 10 лет квартиры в Сочи подорожали в 3 раза. За аналогичный период в Москве цены выросли на 60%, в городах-миллионниках - в среднем на 70%. Причина стремительного роста в дисбалансе спроса и предложения: по объему ввода многоквартирных домов Сочи замыкает первую сотню российских городов, в то время как спрос на жилье очень велик как со стороны инвесторов, так и тех, кто хочет переехать жить в более благоприятные климатические условия (особенно это проявилось при переходе населения на удаленный формат работы).

Для 71 из 146 российских городов (с численностью населения от 100 тысяч человек и объемом предложения в продаже от 100 квартир) средняя стоимость кв. м на вторичном рынке за месяц изменилась в пределах 1%. Только в 3 городах (Новомосковск, Новокуйбышевск, Орск) средняя цена снизилась (на 0,4-0,6%), в остальных 143 зафиксирован прирост.

Вторичная недвижимость в городах вне столичных агломераций выросла в цене за месяц на 1,1%, за год – на 17,1% - до 63,8 тыс. рублей. В Московском регионе темпы роста сопоставимы со среднероссийскими. В годовой динамике вторичка в Московской области дорожает сильнее, чем в регионах. В городах-миллионниках без учета Москвы и Санкт-Петербурга стоимость за месяц увеличилась на 0,8%, за год - на 16,5%. Максимальные темпы в Нижнем Новгороде, Омске, Воронеже, Перми. Вторичка в городах с численностью населения от 500 тыс. до миллиона подорожала за месяц на 0,9%, за год - на 17,0%. Наибольшее увеличение за месяц - в Махачкале, Липецке и Ижевске, за год - Томске, Иркутске, Кемерово. Темпы роста в городах 500+ тыс. меньше, чем в целом в городах вне столичных агломераций, что говорит о том, что быстрее дорожает вторичка в городах с населением 100-500 тыс. человек. Там продавцы еще менее аккуратно относятся к индексации цен. Самые высокие темпы роста за месяц в Сочи (+2,7%), Ноябрьске (2,8%) и городах Дальневосточного ФО - Петропавловск-Камчатский (3%), Чита и Южно-Сахалинск (по 2,5%). На Дальнем Востоке действует субсидированная «дальневосточная» ипотека, которая стимулирует рост цены. За год - в Чите (+36,9%), Нижнекамске (+35,1%), Улан-Удэ (+34,4%).

Средняя стоимость кв. м на вторичном рынке

|

|

Средняя цена кв. м, тыс. р. |

Динамика за месяц |

Динамика за год |

||

|

май.20 |

апр.21 |

май.21 |

|||

|

Москва |

225,1 |

258,4 |

260,4 |

0,8% |

15,7% |

|

Московская область |

99,9 |

123,6 |

125,0 |

1,1% |

19,0% |

|

Санкт-Петербург |

129,6 |

159,5 |

161,7 |

1,4% |

24,8% |

|

Города вне столичных агломераций |

54,5 |

63,1 |

63,8 |

1,1% |

17,1% |

|

в т.ч. города-миллионники |

63,0 |

72,8 |

73,4 |

0,8% |

16,5% |

|

в т.ч. города от 500 тыс. до 1 млн |

56,9 |

66,0 |

66,6 |

0,9% |

17,0% |

Источник: Аналитический центр Циан

В разрезе федеральных округов самая дорогая недвижимость на вторичном рынке – в Дальневосточном ФО (78,7 тыс. рублей за кв. м) и в Центральном ФО (77,9 тыс. рублей за кв. м). Во всех федеральных округах отмечен рост цен. Максимум (и за месяц, и за год) - в Дальневосточном ФО (это же прослеживалось и по отдельным городам), минимум - в Приволжском ФО (в месячном выражении) и в Северо-Кавказском ФО (в годовом выражении) - здесь покупательская активность ниже, чем в среднем по стране, в том числе за счет востребованности ИЖС (70% жилья вводится населением, в целом по РФ – 55%).

Динамика средней стоимости квадратного метра по федеральным округам

|

Федеральный округ |

Средняя цена кв. м, май 2020 |

Средняя цена кв. м, апрель 2020 |

Средняя цена кв. м, май 2021 |

Динамика за месяц |

Динамика за год |

|

ДФО |

78,7 |

95,6 |

97,0 |

1,5% |

23,3% |

|

ЦФО |

77,9 |

94,6 |

95,6 |

1,1% |

22,9% |

|

ЮФО |

65,9 |

74,9 |

75,9 |

1,3% |

15,2% |

|

СЗФО |

61,4 |

73,2 |

74,0 |

1,2% |

20,7% |

|

УФО |

53,5 |

59,9 |

60,5 |

1,0% |

13,3% |

|

СФО |

50,6 |

60,4 |

61,0 |

0,9% |

20,4% |

|

СКФО |

49,6 |

54,3 |

54,9 |

1,1% |

10,6% |

|

ПФО |

47,7 |

53,2 |

53,6 |

0,8% |

12,4% |

Источник: Аналитический центр Циан

3. Объем предложения растет

По подсчетам аналитиков Циан, на вторичном рынке недвижимости объем предложения в городах РФ с населением от 100 тыс. за месяц увеличился на 15,2%, за год - на 27,4%. Наибольший прирост в не самых крупных городах: Прокопьевске (+30,6%), Орске (+30,6%), Петропавловске-Камчатском (+30,4%). В Москве увеличение на 16,0%, в Санкт-Петербурге - на 19,5%.

Ни в одном городе за месяц предложение не сократилось. За год отрицательная динамика в 33 городах, в том числе в крупнейших - Санкт-Петербурге (-7,7%), Краснодаре (-1,3%), Волгограде (-11,2%). Причина в сохраняющейся активности покупателей при примерно таком же объеме вывода предложений продавцами. В начале года отрицательная динамика была практически во всех городах-миллионниках, сейчас же их только 3 за счет увеличения объема нового предложения. Максимум новых объявлений на вторичном рынке в мае - в Москве (6,8 тыс. предложений), далее следуют Санкт-Петербург (по +4,4 тыс.), Новосибирск (+2,7 тыс.), Красноярск (+2,6 тыс.). В топе также Тюмень, которая не является миллионником (+3,1 тыс.).

Топ-20 городов с максимальным количеством новых объявлений на вторичном рынке в мае 2021 года

Источник: Аналитический центр Циан

4. Стоимость квадратного метра нового предложения увеличилась за месяц на 1,3%

Циан отмечает рост средней стоимости квадратного метра нового предложения. В мае 2021 года в целом по РФ средняя стоимость кв. м “новинок” вторичного рынка (объявлений, впервые опубликованных за последний месяц) составила 78,1 тыс. рублей, в апреле показатель был ниже на 1,3% (77,1 тыс. рублей). В годовой динамике (с мая 2020 года) прирост составил 24,0% (с 63 тыс. рублей).

Резко увеличилась стартовая стоимость в Петропавловске-Камчатском (+15,9% по сравнению с апрелем), в Сочи (+7,5%), Калуге (+6,1%). В разрезе по федеральным округам максимальные изменения в Южном ФО (+3%) на фоне повышенного интереса к квартирам в курортных городах и в Дальневосточном ФО (+2,6%) из-за действия дальневосточной ипотеки. В Северо-Кавказском ФО стартовые цены снизились на 0,1%.

Изменение стартовой стоимости на вторичном рынке в мае 2021 года относительно апреля 2021 года

Источник: Аналитический центр Циан

«На вторичном рынке продолжается ценовая стагнация, цены за месяц увеличились лишь на 1,1%. До этого помесячная динамика была чуть более выраженной. Продавцы аккуратнее индексируют цены после рекордного роста в прошлом году, - отмечает Алексей Попов, руководитель аналитического центра Циан. – Активность покупателей и продавцов в летний период традиционно снижается. В ближайшее время на рынке сохранится тенденция на замедление роста цен - с высокой вероятностью, они будут расти не быстрее 1 п. п. в месяц. Ожидать высоких показателей спроса также не приходится. Помимо снижающейся летом активности причинами являются планируемое повышение ставок по ипотечным кредитам и эффект высокой базы (цены находятся на максимуме). Фактором стабилизации стоимости остается рост объема предложения».

Динамика средних цен квадратного метра на вторичном рынке в мае 2021 года

|

Город |

Ср. цена кв. м, тыс. рублей |

Динамика цен за месяц |

Динамика цен за год |

Средний бюджет предложения, млн рублей |

|

Города Центрального ФО |

||||

|

Москва |

260,4 |

0,8% |

15,7% |

15,5 |

|

Тула |

82,8 |

1,3% |

22,8% |

4,61 |

|

Обнинск |

80,1 |

1,8% |

18,8% |

4,86 |

|

Белгород |

79,8 |

1,8% |

29,5% |

4,79 |

|

Владимир |

68,6 |

1,0% |

20,4% |

4,04 |

|

Воронеж |

67,8 |

1,0% |

28,4% |

3,8 |

|

Калуга |

66,7 |

0,8% |

11,0% |

3,95 |

|

Курск |

65,4 |

1,1% |

32,9% |

3,63 |

|

Ярославль |

61,5 |

0,8% |

16,3% |

3,43 |

|

Орел |

61,3 |

1,0% |

29,6% |

3,59 |

|

Тамбов |

61,1 |

1,5% |

24,4% |

3,49 |

|

Кострома |

60,5 |

1,7% |

20,3% |

3,34 |

|

Тверь |

59,8 |

1,0% |

14,3% |

3,53 |

|

Старый Оскол |

59 |

1,4% |

29,1% |

3,32 |

|

Липецк |

56,4 |

1,4% |

18,0% |

3,28 |

|

Иваново |

56,3 |

0,9% |

21,9% |

3,13 |

|

Рязань |

54,4 |

1,3% |

14,8% |

3,14 |

|

Брянск |

51,2 |

2,2% |

19,3% |

2,94 |

|

Смоленск |

49,1 |

0,6% |

10,3% |

2,81 |

|

Ковров |

48 |

1,1% |

19,7% |

2,55 |

|

Муром |

47,8 |

0,4% |

14,4% |

2,37 |

|

Новомосковск |

45,2 |

-0,4% |

9,2% |

2,37 |

|

Рыбинск |

39,5 |

1,8% |

4,8% |

1,94 |

|

Города Московской области |

||||

|

Реутов |

183,2 |

1,6% |

22,7% |

10,85 |

|

Красногорск |

176,8 |

0,8% |

20,8% |

10,76 |

|

Химки |

170,9 |

0,3% |

24,9% |

9,93 |

|

Долгопрудный |

169,6 |

1,2% |

27,2% |

9,42 |

|

Одинцово |

169,5 |

0,1% |

27,5% |

9,7 |

|

Люберцы |

156,7 |

0,0% |

27,2% |

8,18 |

|

Мытищи |

155,7 |

0,5% |

27,9% |

8,73 |

|

Королев |

134,2 |

1,8% |

28,2% |

7,34 |

|

Домодедово |

131,1 |

1,2% |

31,8% |

6,85 |

|

Балашиха |

130,9 |

1,2% |

27,0% |

7,1 |

|

Подольск |

130,1 |

1,5% |

29,6% |

6,69 |

|

Пушкино |

123,4 |

1,0% |

27,9% |

6,7 |

|

Жуковский |

116,5 |

2,2% |

21,7% |

6,52 |

|

Раменское |

112 |

2,2% |

23,9% |

6,09 |

|

Щелково |

102,9 |

1,6% |

25,2% |

5,33 |

|

Сергиев Посад |

90,1 |

1,8% |

21,3% |

5,05 |

|

Коломна |

81,3 |

1,8% |

25,5% |

4,53 |

|

Серпухов |

78,9 |

1,4% |

27,1% |

4,34 |

|

Ногинск |

74,9 |

0,8% |

17,6% |

4,01 |

|

Электросталь |

73,6 |

1,7% |

14,8% |

3,84 |

|

Орехово-Зуево |

62,9 |

1,5% |

19,4% |

2,99 |

|

Города Северо-Западного ФО |

||||

|

Санкт-Петербург |

161,7 |

1,4% |

24,8% |

10,21 |

|

Калининград |

86,8 |

1,6% |

29,9% |

5,48 |

|

Северодвинск |

82,2 |

0,7% |

18,3% |

4,5 |

|

Архангельск |

69 |

2,4% |

9,9% |

3,75 |

|

Петрозаводск |

68,4 |

0,4% |

31,3% |

3,66 |

|

Мурманск |

63,4 |

1,1% |

16,1% |

3,32 |

|

Сыктывкар |

63,2 |

1,4% |

8,6% |

3,34 |

|

Череповец |

56,9 |

0,5% |

27,9% |

3,08 |

|

Вологда |

55,3 |

1,3% |

15,2% |

3 |

|

Псков |

54,2 |

1,9% |

24,6% |

3,09 |

|

Великий Новгород |

53,6 |

1,5% |

19,6% |

3,01 |

|

Города Южного ФО |

||||

|

Сочи |

193,7 |

2,7% |

23,7% |

13,75 |

|

Севастополь |

122,3 |

1,1% |

24,4% |

7,71 |

|

Симферополь |

92,5 |

1,2% |

14,6% |

5,54 |

|

Новороссийск |

81,5 |

2,1% |

17,3% |

5,13 |

|

Краснодар |

75,4 |

0,1% |

9,3% |

4,82 |

|

Керчь |

67,1 |

1,1% |

16,7% |

3,48 |

|

Ростов-на-Дону |

66,3 |

-0,2% |

5,2% |

3,73 |

|

Волгоград |

56,7 |

1,1% |

11,0% |

3,18 |

|

Астрахань |

51,5 |

1,2% |

17,8% |

3,15 |

|

Батайск |

51,2 |

0,0% |

4,7% |

2,6 |

|

Волжский |

48,2 |

0,6% |

15,6% |

2,5 |

|

Таганрог |

42,5 |

1,0% |

6,8% |

2,27 |

|

Волгодонск |

37,3 |

0,3% |

1,9% |

2,04 |

|

Города Северо-Кавказского ФО |

||||

|

Пятигорск |

64,5 |

0,9% |

9,3% |

4,1 |

|

Махачкала |

62,8 |

1,8% |

14,6% |

4,27 |

|

Кисловодск |

61,5 |

1,5% |

12,8% |

3,61 |

|

Ставрополь |

59,7 |

1,0% |

20,6% |

3,59 |

|

Ессентуки |

54,8 |

0,4% |

7,9% |

3,54 |

|

Нальчик |

49,8 |

0,8% |

1,6% |

2,73 |

|

Владикавказ |

46,6 |

1,3% |

7,9% |

3,1 |

|

Невинномысск |

39,1 |

0,5% |

9,2% |

2,16 |

|

Города Приволжского ФО |

||||

|

Казань |

101,6 |

1,4% |

21,7% |

6,04 |

|

Нижний Новгород |

90,6 |

1,6% |

25,3% |

5,06 |

|

Уфа |

79,5 |

0,4% |

11,3% |

4,54 |

|

Самара |

67,2 |

0,4% |

11,8% |

3,81 |

|

Альметьевск |

62 |

0,3% |

10,3% |

3,55 |

|

Пенза |

61,2 |

0,8% |

20,7% |

3,28 |

|

Набережные Челны |

59,2 |

1,0% |

9,8% |

3,3 |

|

Ижевск |

59 |

1,4% |

13,0% |

3,15 |

|

Нижнекамск |

58,1 |

0,7% |

35,1% |

3,17 |

|

Чебоксары |

52,8 |

0,6% |

8,6% |

3,04 |

|

Киров |

51,9 |

1,4% |

13,3% |

2,77 |

|

Арзамас |

51,4 |

1,6% |

14,5% |

2,63 |

|

Ульяновск |

51,2 |

1,0% |

12,5% |

2,83 |

|

Саратов |

51,2 |

0,6% |

10,8% |

2,84 |

|

Оренбург |

50,4 |

1,0% |

9,6% |

2,65 |

|

Стерлитамак |

49,5 |

1,2% |

12,0% |

2,59 |

|

Октябрьский |

49,3 |

0,2% |

5,1% |

2,57 |

|

Тольятти |

48,2 |

0,8% |

12,6% |

2,65 |

|

Дзержинск |

48,1 |

1,3% |

12,4% |

2,38 |

|

Энгельс |

47,5 |

0,8% |

10,7% |

2,74 |

|

Йошкар-Ола |

46,6 |

0,2% |

7,1% |

2,72 |

|

Новокуйбышевск |

42,4 |

-0,5% |

7,3% |

2,18 |

|

Нефтекамск |

41,9 |

0,5% |

7,4% |

2,19 |

|

Новочебоксарск |

41,8 |

0,0% |

5,0% |

2,15 |

|

Нижний Тагил |

41,4 |

0,2% |

6,4% |

2,12 |

|

Воткинск |

40,3 |

1,0% |

4,4% |

2,01 |

|

Балаково |

38,9 |

1,0% |

9,0% |

2,04 |

|

Димитровград |

37,8 |

0,0% |

3,3% |

1,9 |

|

Орск |

35 |

-0,6% |

3,9% |

1,97 |

|

Города Уральского ФО |

||||

|

Нефтеюганск |

96 |

0,6% |

15,0% |

5,33 |

|

Сургут |

93,6 |

1,1% |

18,8% |

5,61 |

|

Екатеринбург |

83,1 |

0,8% |

14,1% |

4,94 |

|

Тюмень |

81,2 |

1,0% |

17,5% |

5,24 |

|

Нижневартовск |

69,9 |

0,6% |

12,7% |

4,22 |

|

Ноябрьск |

67,1 |

2,8% |

21,1% |

3,68 |

|

Пермь |

64,9 |

1,6% |

10,2% |

3,51 |

|

Челябинск |

46,4 |

1,3% |

11,0% |

2,68 |

|

Курган |

45,5 |

0,4% |

10,4% |

2,42 |

|

Первоуральск |

42,6 |

1,7% |

6,2% |

2,26 |

|

Магнитогорск |

40,4 |

1,3% |

13,5% |

2,19 |

|

Каменск-Уральский |

40,4 |

0,2% |

8,6% |

1,98 |

|

Миасс |

39,1 |

0,8% |

7,7% |

2,1 |

|

Копейск |

37,4 |

0,8% |

4,5% |

1,87 |

|

Города Сибирского ФО |

||||

|

Иркутск |

90,5 |

0,7% |

24,1% |

5,24 |

|

Новосибирск |

85,3 |

0,6% |

15,7% |

4,91 |

|

Красноярск |

77,3 |

0,9% |

20,2% |

4,51 |

|

Томск |

76,7 |

0,8% |

24,3% |

4,26 |

|

Омск |

64,6 |

1,3% |

32,4% |

3,46 |

|

Барнаул |

63,9 |

0,6% |

22,2% |

3,44 |

|

Абакан |

63 |

1,3% |

17,5% |

3,79 |

|

Кемерово |

62,9 |

1,0% |

23,1% |

3,66 |

|

Новокузнецк |

55,7 |

1,3% |

22,4% |

3,11 |

|

Братск |

55,7 |

2,0% |

21,4% |

2,74 |

|

Ангарск |

54,1 |

0,7% |

17,6% |

2,88 |

|

Норильск |

48,5 |

0,6% |

28,0% |

2,61 |

|

Ачинск |

48,3 |

1,0% |

19,3% |

2,56 |

|

Северск |

45,7 |

0,7% |

8,3% |

2,59 |

|

Бийск |

43,7 |

1,2% |

16,8% |

2,32 |

|

Прокопьевск |

39,6 |

1,0% |

8,5% |

2,16 |

|

Города Дальневосточного ФО |

||||

|

Южно-Сахалинск |

154,8 |

2,5% |

31,5% |

8,66 |

|

Владивосток |

146,5 |

1,0% |

16,0% |

8,17 |

|

Артем |

103,5 |

0,3% |

19,5% |

5,21 |

|

Хабаровск |

103,2 |

0,1% |

19,4% |

5,53 |

|

Благовещенск |

100,9 |

1,4% |

26,8% |

5,73 |

|

Якутск |

100,6 |

2,1% |

17,8% |

6,33 |

|

Петропавловск-Камчатский |

86,7 |

3,0% |

33,2% |

4,37 |

|

Чита |

77,2 |

2,5% |

36,9% |

4,43 |

|

Улан-Удэ |

76,6 |

1,3% |

34,4% |

3,97 |

|

Находка |

69,7 |

1,0% |

15,4% |

3,67 |

|

Комсомольск-на-Амуре |

47,1 |

0,6% |

6,3% |

2,44 |

Активное развитие рынка апартаментов, идущее уже несколько лет, в ближайшие годы продолжится. Серьезный потенциал для роста сохраняется, заявили эксперты на пресс-конференции «Итоги 2019 года на рынке апартаментов Санкт-Петербурга. Тенденции и перспективы сегмента в 2020 году».

Поводом встретиться стало окончание строительства апарт-комплекса Like, который ГК «ПСК» возвела по адресу: ул. Политехническая, 6, а также начало работы на объекте УК «МТЛ. Управление недвижимостью». Проект реализован в 2017–2019 годах. В сервисном апарт-отеле комфорт-класса – 1112 юнитов площадью от 19 до 84 кв. м. На сегодняшний день 95% из них уже проданы. На первых этажах здания располагается собственная инфраструктура: кафе, ресторан, фитнес-клуб площадью 2,4 тыс. кв. м с бассейном, а также бытовые сервисы.

«На данный момент с собственниками юнитов подписано около 250 договоров на управление. Ожидаем, что объем номерного фонда в нашем управлении превысит 300 юнитов. Пока процесс оценки классности апарт-отеля еще не завершен, но, думаю, у него есть все шансы получить "4 звезды"», – сообщил Николай Антонов, генеральный директор компании «МТЛ. Управление недвижимостью» (входит в ГК «БестЪ»).

По его словам, компания берет на себя работу по продвижению апарт-отеля на туристическом рынке, привлечению и обслуживанию гостей. Апартаменты будут сдаваться как в краткосрочную, так и среднесрочную и долгосрочную аренду.

Комплекс Like – не единственный проект ГК «ПСК» в этом сегменте. В настоящее время компания возводит сервисный апарт-отель комфорт-класса START по адресу: пр. Энгельса, 174. Это будет один из крупнейших комплексов в городе – 3244 юнита (суммарная площадь – 72,6 тыс. кв. м). Проект также предусматривает богатую собственную инфраструктуру: детсад, фитнес-центр с бассейном, коворкинг, магазины, заведения общепита и сервиса. Объект ориентирован на частных инвесторов: «точка входа» в проект начинается от 1,6 млн рублей.

Тенденции роста

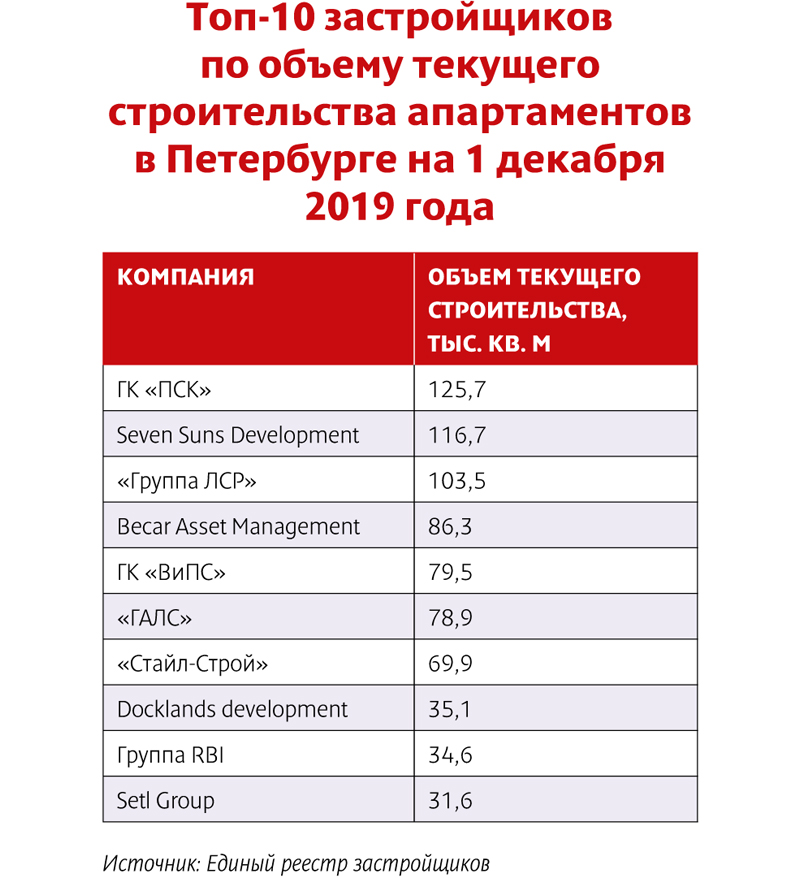

«Наш опыт наглядно демонстрирует, что сегмент апартаментов сегодня – один из самых перспективных на рынке недвижимости. И мы твердо намерены работать в нем и далее. Это логичная позиция и в смысле дифференциации работы, что обеспечивает нашему холдингу дополнительную стабильность», – подчеркнул руководитель департамента развития ГК «ПСК» Сергей Мохнарь. Кстати, компания, по данным Единого реестра застройщиков, занимает первую строчку в топ-10 застройщиков по объему текущего строительства апартаментов в Петербурге на 1 декабря 2019 года.

Оптимизм в отношении перспектив развития петербургского рынка апартаментов разделяет и руководитель отдела исследований Knight Frank Светлана Московченко. «По нашей оценке, увеличение объемов продаж апартаментов как минимум на текущем уровне сохранится в ближайшие три-четыре года», – сообщила она, уточнив, что рост этого показателя в 2019 году составил примерно 12%.

По словам эксперта, объем рынка постоянно увеличивается, сейчас он составляет порядка 400 тыс. кв. м, что достигает примерно 10% от общего объема рынка жилья. Большая часть (до 60%) – представляет собой сервисные апарт-проекты, добавила Светлана Московченко. «В этом отношении Петербург разительно отличается от Москвы, где большинство апарт-проектов – это, по сути, «псевдожилье», построенное в тех местах, где возведение жилья по закону недопустимо», – отмечает она.

Доходное дело

По оценке экспертов, особую роль в росте привлекательности апартаментов играет то, что они стали понятным для граждан инструментом инвестирования. «Банковские депозиты сейчас дают доходность 4,5–5% годовых. На этом фоне 12–13% доходности, которые могут обеспечить покупателям юниты, например, в комплексе Like, выглядят очень выигрышно», – отмечает Сергей Мохнарь.

«Высокие показатели доходности по предлагаемым программам обеспечиваются эффективной деятельностью управляющей компании. Умение работать с разными потоками съемщиков апартаментов – туристами, студентами, командировочными, «событийными» визитерами и другими группами – позволяет нам снизить время простоя находящихся в управлении юнитов до 10–15% в году», – сообщил Николай Антонов.

По его словам, если при оценке доходности апартаментов учесть и рост капитализации самих юнитов, ее уровень достигнет 14–15% годовых. «В среднем за время строительства цена юнита вырастает на 20%», – уточнил он. Сергей Мохнарь добавил, что рост цены «квадрата» в комплексе Like со времени запуска проекта превысил 40%.

Следствием этого является растущая доля юнитов в апарт-проектах, приобретаемых гражданами в инвестиционных целях. По оценке Николая Антонова, она сегодня уже превысила 50% от общего числа. «Доля инвестиционных покупок в настоящее время в среднем приближается к 60%. В некоторых проектах она доходит до 80%», – отмечает Светлана Московченко.

Перспективный вариант

По мнению экспертов, есть дополнительные ресурсы для дальнейшего роста интереса граждан к формату апартаментов. «Апарт-отели уже сегодня составляют заметную конкуренцию классическим гостиницам. В дальнейшем эта тенденция будет только укрепляться. Туристический поток растет из года в год. И здесь есть серьезные перспективы. Думаю, что городским властям нужно больше внимания уделять этой теме. Туризм может стать прекрасным дополнительным источником доходов для бюджета Петербурга», – уверен Сергей Мохнарь.

Он отмечает также, что растет число людей, стремящихся к минимуму свести повседневные бытовые заботы. «Они предпочитают ужинать в кафе и ресторанах. Их устраивает, что порядок в их жилье будет поддерживать соответствующая сервисная служба. Они не хотят заниматься бытовыми проблемами и могут оплатить соответствующие услуги. Апартаменты – прекрасный вариант», – говорит эксперт.

Николай Антонов считает, что большой потенциал имеется также в сфере долгосрочной аренды. «По мере установления цивилизованных отношений в этой области, выхода рынка аренды из «серой зоны», условия найма квартир или съема апартаментов сблизятся по цене. А поскольку апарт-отели обеспечивают дополнительные сервисы, безопасность, имеют свою инфраструктуру, их востребованность будет расти», – отмечает он.

«Если не возникнет каких-то непредвиденных негативных факторов, рынок апартаментов на дистанции ближайших четырех-пяти лет ждет продолжение активного роста», – резюмирует Сергей Мохнарь.

Срок продажи квартиры в доме со старым лифтом увеличивается по сравнению с жильем в домах с исправным подъемником. К такому выводу пришли в ходе анализа продажи квартир за последние пять лет агентство недвижимости «Центр Вторичного Жилья» и компания «МЛМ Нева трейд».

При прочих равных условиях, квартира в доме со старыми лифтами является менее конкурентоспособной. Это вызывает запрос на понижение цены со стороны покупателей, но собственники не соглашаются на такие меры. Квартиру в старом доме, где по плану нет и не может быть лифта, реализовать еще сложнее.

В практике агентства недвижимости есть примеры, когда при продаже квартир в домах со старым подъемником возникали сложности. Больше всего таких случаев в историческом центре Санкт-Петербурга. Дома постройки конца 19-го века не всегда оборудованы лифтами, а если он в них и есть, то, как правило, узкий и небольшой. Еще одна особенность старого фонда - высота потолков, которая достигает 4-4,5 метров. Из-за этого подняться в квартиру на третьем-четвертом этаже непросто даже физически здоровому человеку. А для семей с маленькими детьми и для людей с ограниченными возможностями приобретение такой недвижимости невозможно.

«По данным администрации Санкт-Петербурга, в городе проживает 17 тысяч человек с нарушениями опорно-двигательного аппарата и 1,2 млн людей пожилого возраста. Для них наличие и исправность лифтов в домах крайне важны: без подъемника выход из дома становится затруднительным», - комментирует Игорь Янукович, генеральный директор компании «МЛМ Нева трейд».

«Лифтовая» проблема характерна не только для центра. В «брежневских» домах постройки 60-80-х годов многие подъемники уже отработали свой срок в четверть века. Всего в замене в Петербурге нуждаются около 10 тыс. лифтов из 44 тыс. функционирующих в жилых домах города.

Ожидая свою очередь на замену, часто они дорабатывают срок в совсем не презентабельном виде и периодически ломаются. В таком случае реализовать жилье становится сложнее. Например, в городе Пушкине собственник не может продать квартиру с хорошим ремонтом и удобной планировкой на девятом этаже уже более полугода. Проблема - не работающий последние три года лифт.

«Состояние лифта производит на потенциального покупателя первое впечатление о будущем жилье. Если лифт старый, неухоженный, издает при движении громкие механические звуки, люди делают по нему вывод об управляющей компании. Это влияет на принятие решения о покупке квартиры», - отмечает генеральный директор «Агентства Вторичного Жилья» Денис Малыхин.

Потенциальный покупатель, для которого состояние подъемника – один из важных факторов при выборе жилья, может свериться с планами города по капремонту, отмечает Игорь Янукович, генеральный директор компании «МЛМ Нева трейд»:

«Здание, в котором находится квартира, может быть вскоре отремонтировано согласно программе капитального ремонта, а лифт в нем заменен на новый. Есть также возможность самостоятельно заменить лифт - этот вопрос решается на собрании собственников жилья. Обойдется подъемник примерно в 2 млн рублей, что может позволить себе не каждый кооператив собственников».