Быстрее всего вторичка дорожает в Сочи и на Дальнем Востоке

Аналитики Циан подвели итоги мая на вторичном рынке недвижимости России. В выборку вошли 146 городов с численностью населения от 100 тысяч человек и объемом предложения в продаже от 100 квартир. Расчеты ведутся по средним ценам за кв. м, без учета «веса» города (доли квартир в продаже, приходящихся на конкретный город).

- Средняя цена кв. м на вторичном рынке РФ увеличилась в мае 2021 года на 1,1% - до 74,6 тыс. рублей (за год - на 18,9%); стоимость квартиры в продаже - на 0,3% - до 4,21 млн рублей.

- В 11 городах России средняя цена кв. м на вторичном рынке превышает 150 тыс. рублей. Без учета Московского региона самые дорогие квартиры в Сочи - 193,7 тыс. рублей за кв. м.

- Быстрее всего недвижимость дорожает в Сочи, Ноябрьске и городах Дальневосточного ФО. Только в 3 городах из 146 (Новомосковск, Новокуйбышевск, Орск) в мае средняя цена кв. м на вторичном рынке снизилась.

- Объем предложения на вторичном рынке в городах РФ с населением от 100 тыс. за месяц увеличился на 15,2%.

- Стартовая средняя стоимость впервые опубликованных предложений в мае 2021 года составила 78,1 тыс. рублей за кв. м - на 1,3% выше, чем в апреле, и на 24% выше, чем год назад.

1. На вторичном рынке ценовая стагнация: цены за месяц увеличились на 1,1%

По подсчетам Циан, средняя стоимость квадратного метра на вторичном рынке в мае 2021 года составила 74,5 тыс. рублей. За месяц она увеличилась на 1,1% (с 73,8 тыс. рублей). На рынке продолжается ценовая стагнация, продавцы с осторожностью подходят к повышению цен. В предыдущих месяцах помесячная динамика была чуть более выраженной: +1,5% в апреле по отношению к марту, +1,6% в марте по отношению к февралю. Всего с начала года рост на 6,3%, по сравнению с маем 2020 года - +18,9% (с 62,7 тыс. рублей).

Средний бюджет предложения на вторичном рынке в целом по РФ составляет сегодня 4,21 млн рублей при площади в 56,6 кв. м. За месяц стоимость увеличилась на 10 тыс. рублей (+0,3%), за год - на 615 тыс. (+17,1%). Средняя площадь за месяц, напротив, немного уменьшилась - на 0,5 кв. м.

Динамика средних цен кв. м в городах РФ (население 100 тыс.+)

|

|

май.20 |

апр.21 |

май.21 |

Динамика за месяц |

Динамика за год |

|

Средняя цена кв. м, тыс. р. |

62,7 |

73,8 |

74,6 |

1,1% |

18,9% |

|

Средняя стоимость квартиры в продаже, млн руб. |

3,59 |

4,20 |

4,21 |

0,3% |

17,1% |

|

Средняя площадь квартиры в продаже, кв. м |

56,3 |

57,0 |

56,6 |

-0,8% |

0,5% |

Источник: Аналитический центр Циан

2. В Сочи, Ноябрьске и городах Дальневосточного ФО вторичка дорожает быстрее всего

Средняя стоимость кв. м на вторичном рынке в Москве увеличилась по итогам мая на 0,8% - до 260,4 тыс. рублей (за год +15,7%). В городах Московской области с населением от 100 тыс. человек цена квадратного метра в среднем составляет 125,0 тыс. рублей (+1,1% за месяц и +19,0% за год). В январе 2021 года в области было 5 городов с ценами “квадрата” выше 150 тыс. рублей: Красногорск, Реутов, Долгопрудный, Одинцово, Химки. С начала года к этому списку добавились еще 2 города - Люберцы и Мытищи.

В целом по всей России сегодня насчитывается 11 городов со средней ценой кв. м от 150 тыс. рублей. Помимо перечисленных выше семи подмосковных, в список также входят Москва, Сочи, Санкт-Петербург, Южно-Сахалинск. Южно-Сахалинск преодолел рубеж только в апреле, Санкт-Петербург - в конце прошлого года, а в Сочи уже год назад средний ценник был более 150 тыс. рублей за квадратный метр. Сочи занимает второе место в рейтинге городов с самой дорогой недвижимостью на вторичном рынке (193,7 тыс. рублей за кв. м) после Москвы. На третьем месте - Реутов (183,2 тыс. рублей), а без учета городов Московской области - Санкт-Петербург (161,7 тыс. рублей), далее Южно-Сахалинск (154,8 тыс. рублей) и Владивосток (146,5 тыс. рублей).

За последние 10 лет квартиры в Сочи подорожали в 3 раза. За аналогичный период в Москве цены выросли на 60%, в городах-миллионниках - в среднем на 70%. Причина стремительного роста в дисбалансе спроса и предложения: по объему ввода многоквартирных домов Сочи замыкает первую сотню российских городов, в то время как спрос на жилье очень велик как со стороны инвесторов, так и тех, кто хочет переехать жить в более благоприятные климатические условия (особенно это проявилось при переходе населения на удаленный формат работы).

Для 71 из 146 российских городов (с численностью населения от 100 тысяч человек и объемом предложения в продаже от 100 квартир) средняя стоимость кв. м на вторичном рынке за месяц изменилась в пределах 1%. Только в 3 городах (Новомосковск, Новокуйбышевск, Орск) средняя цена снизилась (на 0,4-0,6%), в остальных 143 зафиксирован прирост.

Вторичная недвижимость в городах вне столичных агломераций выросла в цене за месяц на 1,1%, за год – на 17,1% - до 63,8 тыс. рублей. В Московском регионе темпы роста сопоставимы со среднероссийскими. В годовой динамике вторичка в Московской области дорожает сильнее, чем в регионах. В городах-миллионниках без учета Москвы и Санкт-Петербурга стоимость за месяц увеличилась на 0,8%, за год - на 16,5%. Максимальные темпы в Нижнем Новгороде, Омске, Воронеже, Перми. Вторичка в городах с численностью населения от 500 тыс. до миллиона подорожала за месяц на 0,9%, за год - на 17,0%. Наибольшее увеличение за месяц - в Махачкале, Липецке и Ижевске, за год - Томске, Иркутске, Кемерово. Темпы роста в городах 500+ тыс. меньше, чем в целом в городах вне столичных агломераций, что говорит о том, что быстрее дорожает вторичка в городах с населением 100-500 тыс. человек. Там продавцы еще менее аккуратно относятся к индексации цен. Самые высокие темпы роста за месяц в Сочи (+2,7%), Ноябрьске (2,8%) и городах Дальневосточного ФО - Петропавловск-Камчатский (3%), Чита и Южно-Сахалинск (по 2,5%). На Дальнем Востоке действует субсидированная «дальневосточная» ипотека, которая стимулирует рост цены. За год - в Чите (+36,9%), Нижнекамске (+35,1%), Улан-Удэ (+34,4%).

Средняя стоимость кв. м на вторичном рынке

|

|

Средняя цена кв. м, тыс. р. |

Динамика за месяц |

Динамика за год |

||

|

май.20 |

апр.21 |

май.21 |

|||

|

Москва |

225,1 |

258,4 |

260,4 |

0,8% |

15,7% |

|

Московская область |

99,9 |

123,6 |

125,0 |

1,1% |

19,0% |

|

Санкт-Петербург |

129,6 |

159,5 |

161,7 |

1,4% |

24,8% |

|

Города вне столичных агломераций |

54,5 |

63,1 |

63,8 |

1,1% |

17,1% |

|

в т.ч. города-миллионники |

63,0 |

72,8 |

73,4 |

0,8% |

16,5% |

|

в т.ч. города от 500 тыс. до 1 млн |

56,9 |

66,0 |

66,6 |

0,9% |

17,0% |

Источник: Аналитический центр Циан

В разрезе федеральных округов самая дорогая недвижимость на вторичном рынке – в Дальневосточном ФО (78,7 тыс. рублей за кв. м) и в Центральном ФО (77,9 тыс. рублей за кв. м). Во всех федеральных округах отмечен рост цен. Максимум (и за месяц, и за год) - в Дальневосточном ФО (это же прослеживалось и по отдельным городам), минимум - в Приволжском ФО (в месячном выражении) и в Северо-Кавказском ФО (в годовом выражении) - здесь покупательская активность ниже, чем в среднем по стране, в том числе за счет востребованности ИЖС (70% жилья вводится населением, в целом по РФ – 55%).

Динамика средней стоимости квадратного метра по федеральным округам

|

Федеральный округ |

Средняя цена кв. м, май 2020 |

Средняя цена кв. м, апрель 2020 |

Средняя цена кв. м, май 2021 |

Динамика за месяц |

Динамика за год |

|

ДФО |

78,7 |

95,6 |

97,0 |

1,5% |

23,3% |

|

ЦФО |

77,9 |

94,6 |

95,6 |

1,1% |

22,9% |

|

ЮФО |

65,9 |

74,9 |

75,9 |

1,3% |

15,2% |

|

СЗФО |

61,4 |

73,2 |

74,0 |

1,2% |

20,7% |

|

УФО |

53,5 |

59,9 |

60,5 |

1,0% |

13,3% |

|

СФО |

50,6 |

60,4 |

61,0 |

0,9% |

20,4% |

|

СКФО |

49,6 |

54,3 |

54,9 |

1,1% |

10,6% |

|

ПФО |

47,7 |

53,2 |

53,6 |

0,8% |

12,4% |

Источник: Аналитический центр Циан

3. Объем предложения растет

По подсчетам аналитиков Циан, на вторичном рынке недвижимости объем предложения в городах РФ с населением от 100 тыс. за месяц увеличился на 15,2%, за год - на 27,4%. Наибольший прирост в не самых крупных городах: Прокопьевске (+30,6%), Орске (+30,6%), Петропавловске-Камчатском (+30,4%). В Москве увеличение на 16,0%, в Санкт-Петербурге - на 19,5%.

Ни в одном городе за месяц предложение не сократилось. За год отрицательная динамика в 33 городах, в том числе в крупнейших - Санкт-Петербурге (-7,7%), Краснодаре (-1,3%), Волгограде (-11,2%). Причина в сохраняющейся активности покупателей при примерно таком же объеме вывода предложений продавцами. В начале года отрицательная динамика была практически во всех городах-миллионниках, сейчас же их только 3 за счет увеличения объема нового предложения. Максимум новых объявлений на вторичном рынке в мае - в Москве (6,8 тыс. предложений), далее следуют Санкт-Петербург (по +4,4 тыс.), Новосибирск (+2,7 тыс.), Красноярск (+2,6 тыс.). В топе также Тюмень, которая не является миллионником (+3,1 тыс.).

Топ-20 городов с максимальным количеством новых объявлений на вторичном рынке в мае 2021 года

Источник: Аналитический центр Циан

4. Стоимость квадратного метра нового предложения увеличилась за месяц на 1,3%

Циан отмечает рост средней стоимости квадратного метра нового предложения. В мае 2021 года в целом по РФ средняя стоимость кв. м “новинок” вторичного рынка (объявлений, впервые опубликованных за последний месяц) составила 78,1 тыс. рублей, в апреле показатель был ниже на 1,3% (77,1 тыс. рублей). В годовой динамике (с мая 2020 года) прирост составил 24,0% (с 63 тыс. рублей).

Резко увеличилась стартовая стоимость в Петропавловске-Камчатском (+15,9% по сравнению с апрелем), в Сочи (+7,5%), Калуге (+6,1%). В разрезе по федеральным округам максимальные изменения в Южном ФО (+3%) на фоне повышенного интереса к квартирам в курортных городах и в Дальневосточном ФО (+2,6%) из-за действия дальневосточной ипотеки. В Северо-Кавказском ФО стартовые цены снизились на 0,1%.

Изменение стартовой стоимости на вторичном рынке в мае 2021 года относительно апреля 2021 года

Источник: Аналитический центр Циан

«На вторичном рынке продолжается ценовая стагнация, цены за месяц увеличились лишь на 1,1%. До этого помесячная динамика была чуть более выраженной. Продавцы аккуратнее индексируют цены после рекордного роста в прошлом году, - отмечает Алексей Попов, руководитель аналитического центра Циан. – Активность покупателей и продавцов в летний период традиционно снижается. В ближайшее время на рынке сохранится тенденция на замедление роста цен - с высокой вероятностью, они будут расти не быстрее 1 п. п. в месяц. Ожидать высоких показателей спроса также не приходится. Помимо снижающейся летом активности причинами являются планируемое повышение ставок по ипотечным кредитам и эффект высокой базы (цены находятся на максимуме). Фактором стабилизации стоимости остается рост объема предложения».

Динамика средних цен квадратного метра на вторичном рынке в мае 2021 года

|

Город |

Ср. цена кв. м, тыс. рублей |

Динамика цен за месяц |

Динамика цен за год |

Средний бюджет предложения, млн рублей |

|

Города Центрального ФО |

||||

|

Москва |

260,4 |

0,8% |

15,7% |

15,5 |

|

Тула |

82,8 |

1,3% |

22,8% |

4,61 |

|

Обнинск |

80,1 |

1,8% |

18,8% |

4,86 |

|

Белгород |

79,8 |

1,8% |

29,5% |

4,79 |

|

Владимир |

68,6 |

1,0% |

20,4% |

4,04 |

|

Воронеж |

67,8 |

1,0% |

28,4% |

3,8 |

|

Калуга |

66,7 |

0,8% |

11,0% |

3,95 |

|

Курск |

65,4 |

1,1% |

32,9% |

3,63 |

|

Ярославль |

61,5 |

0,8% |

16,3% |

3,43 |

|

Орел |

61,3 |

1,0% |

29,6% |

3,59 |

|

Тамбов |

61,1 |

1,5% |

24,4% |

3,49 |

|

Кострома |

60,5 |

1,7% |

20,3% |

3,34 |

|

Тверь |

59,8 |

1,0% |

14,3% |

3,53 |

|

Старый Оскол |

59 |

1,4% |

29,1% |

3,32 |

|

Липецк |

56,4 |

1,4% |

18,0% |

3,28 |

|

Иваново |

56,3 |

0,9% |

21,9% |

3,13 |

|

Рязань |

54,4 |

1,3% |

14,8% |

3,14 |

|

Брянск |

51,2 |

2,2% |

19,3% |

2,94 |

|

Смоленск |

49,1 |

0,6% |

10,3% |

2,81 |

|

Ковров |

48 |

1,1% |

19,7% |

2,55 |

|

Муром |

47,8 |

0,4% |

14,4% |

2,37 |

|

Новомосковск |

45,2 |

-0,4% |

9,2% |

2,37 |

|

Рыбинск |

39,5 |

1,8% |

4,8% |

1,94 |

|

Города Московской области |

||||

|

Реутов |

183,2 |

1,6% |

22,7% |

10,85 |

|

Красногорск |

176,8 |

0,8% |

20,8% |

10,76 |

|

Химки |

170,9 |

0,3% |

24,9% |

9,93 |

|

Долгопрудный |

169,6 |

1,2% |

27,2% |

9,42 |

|

Одинцово |

169,5 |

0,1% |

27,5% |

9,7 |

|

Люберцы |

156,7 |

0,0% |

27,2% |

8,18 |

|

Мытищи |

155,7 |

0,5% |

27,9% |

8,73 |

|

Королев |

134,2 |

1,8% |

28,2% |

7,34 |

|

Домодедово |

131,1 |

1,2% |

31,8% |

6,85 |

|

Балашиха |

130,9 |

1,2% |

27,0% |

7,1 |

|

Подольск |

130,1 |

1,5% |

29,6% |

6,69 |

|

Пушкино |

123,4 |

1,0% |

27,9% |

6,7 |

|

Жуковский |

116,5 |

2,2% |

21,7% |

6,52 |

|

Раменское |

112 |

2,2% |

23,9% |

6,09 |

|

Щелково |

102,9 |

1,6% |

25,2% |

5,33 |

|

Сергиев Посад |

90,1 |

1,8% |

21,3% |

5,05 |

|

Коломна |

81,3 |

1,8% |

25,5% |

4,53 |

|

Серпухов |

78,9 |

1,4% |

27,1% |

4,34 |

|

Ногинск |

74,9 |

0,8% |

17,6% |

4,01 |

|

Электросталь |

73,6 |

1,7% |

14,8% |

3,84 |

|

Орехово-Зуево |

62,9 |

1,5% |

19,4% |

2,99 |

|

Города Северо-Западного ФО |

||||

|

Санкт-Петербург |

161,7 |

1,4% |

24,8% |

10,21 |

|

Калининград |

86,8 |

1,6% |

29,9% |

5,48 |

|

Северодвинск |

82,2 |

0,7% |

18,3% |

4,5 |

|

Архангельск |

69 |

2,4% |

9,9% |

3,75 |

|

Петрозаводск |

68,4 |

0,4% |

31,3% |

3,66 |

|

Мурманск |

63,4 |

1,1% |

16,1% |

3,32 |

|

Сыктывкар |

63,2 |

1,4% |

8,6% |

3,34 |

|

Череповец |

56,9 |

0,5% |

27,9% |

3,08 |

|

Вологда |

55,3 |

1,3% |

15,2% |

3 |

|

Псков |

54,2 |

1,9% |

24,6% |

3,09 |

|

Великий Новгород |

53,6 |

1,5% |

19,6% |

3,01 |

|

Города Южного ФО |

||||

|

Сочи |

193,7 |

2,7% |

23,7% |

13,75 |

|

Севастополь |

122,3 |

1,1% |

24,4% |

7,71 |

|

Симферополь |

92,5 |

1,2% |

14,6% |

5,54 |

|

Новороссийск |

81,5 |

2,1% |

17,3% |

5,13 |

|

Краснодар |

75,4 |

0,1% |

9,3% |

4,82 |

|

Керчь |

67,1 |

1,1% |

16,7% |

3,48 |

|

Ростов-на-Дону |

66,3 |

-0,2% |

5,2% |

3,73 |

|

Волгоград |

56,7 |

1,1% |

11,0% |

3,18 |

|

Астрахань |

51,5 |

1,2% |

17,8% |

3,15 |

|

Батайск |

51,2 |

0,0% |

4,7% |

2,6 |

|

Волжский |

48,2 |

0,6% |

15,6% |

2,5 |

|

Таганрог |

42,5 |

1,0% |

6,8% |

2,27 |

|

Волгодонск |

37,3 |

0,3% |

1,9% |

2,04 |

|

Города Северо-Кавказского ФО |

||||

|

Пятигорск |

64,5 |

0,9% |

9,3% |

4,1 |

|

Махачкала |

62,8 |

1,8% |

14,6% |

4,27 |

|

Кисловодск |

61,5 |

1,5% |

12,8% |

3,61 |

|

Ставрополь |

59,7 |

1,0% |

20,6% |

3,59 |

|

Ессентуки |

54,8 |

0,4% |

7,9% |

3,54 |

|

Нальчик |

49,8 |

0,8% |

1,6% |

2,73 |

|

Владикавказ |

46,6 |

1,3% |

7,9% |

3,1 |

|

Невинномысск |

39,1 |

0,5% |

9,2% |

2,16 |

|

Города Приволжского ФО |

||||

|

Казань |

101,6 |

1,4% |

21,7% |

6,04 |

|

Нижний Новгород |

90,6 |

1,6% |

25,3% |

5,06 |

|

Уфа |

79,5 |

0,4% |

11,3% |

4,54 |

|

Самара |

67,2 |

0,4% |

11,8% |

3,81 |

|

Альметьевск |

62 |

0,3% |

10,3% |

3,55 |

|

Пенза |

61,2 |

0,8% |

20,7% |

3,28 |

|

Набережные Челны |

59,2 |

1,0% |

9,8% |

3,3 |

|

Ижевск |

59 |

1,4% |

13,0% |

3,15 |

|

Нижнекамск |

58,1 |

0,7% |

35,1% |

3,17 |

|

Чебоксары |

52,8 |

0,6% |

8,6% |

3,04 |

|

Киров |

51,9 |

1,4% |

13,3% |

2,77 |

|

Арзамас |

51,4 |

1,6% |

14,5% |

2,63 |

|

Ульяновск |

51,2 |

1,0% |

12,5% |

2,83 |

|

Саратов |

51,2 |

0,6% |

10,8% |

2,84 |

|

Оренбург |

50,4 |

1,0% |

9,6% |

2,65 |

|

Стерлитамак |

49,5 |

1,2% |

12,0% |

2,59 |

|

Октябрьский |

49,3 |

0,2% |

5,1% |

2,57 |

|

Тольятти |

48,2 |

0,8% |

12,6% |

2,65 |

|

Дзержинск |

48,1 |

1,3% |

12,4% |

2,38 |

|

Энгельс |

47,5 |

0,8% |

10,7% |

2,74 |

|

Йошкар-Ола |

46,6 |

0,2% |

7,1% |

2,72 |

|

Новокуйбышевск |

42,4 |

-0,5% |

7,3% |

2,18 |

|

Нефтекамск |

41,9 |

0,5% |

7,4% |

2,19 |

|

Новочебоксарск |

41,8 |

0,0% |

5,0% |

2,15 |

|

Нижний Тагил |

41,4 |

0,2% |

6,4% |

2,12 |

|

Воткинск |

40,3 |

1,0% |

4,4% |

2,01 |

|

Балаково |

38,9 |

1,0% |

9,0% |

2,04 |

|

Димитровград |

37,8 |

0,0% |

3,3% |

1,9 |

|

Орск |

35 |

-0,6% |

3,9% |

1,97 |

|

Города Уральского ФО |

||||

|

Нефтеюганск |

96 |

0,6% |

15,0% |

5,33 |

|

Сургут |

93,6 |

1,1% |

18,8% |

5,61 |

|

Екатеринбург |

83,1 |

0,8% |

14,1% |

4,94 |

|

Тюмень |

81,2 |

1,0% |

17,5% |

5,24 |

|

Нижневартовск |

69,9 |

0,6% |

12,7% |

4,22 |

|

Ноябрьск |

67,1 |

2,8% |

21,1% |

3,68 |

|

Пермь |

64,9 |

1,6% |

10,2% |

3,51 |

|

Челябинск |

46,4 |

1,3% |

11,0% |

2,68 |

|

Курган |

45,5 |

0,4% |

10,4% |

2,42 |

|

Первоуральск |

42,6 |

1,7% |

6,2% |

2,26 |

|

Магнитогорск |

40,4 |

1,3% |

13,5% |

2,19 |

|

Каменск-Уральский |

40,4 |

0,2% |

8,6% |

1,98 |

|

Миасс |

39,1 |

0,8% |

7,7% |

2,1 |

|

Копейск |

37,4 |

0,8% |

4,5% |

1,87 |

|

Города Сибирского ФО |

||||

|

Иркутск |

90,5 |

0,7% |

24,1% |

5,24 |

|

Новосибирск |

85,3 |

0,6% |

15,7% |

4,91 |

|

Красноярск |

77,3 |

0,9% |

20,2% |

4,51 |

|

Томск |

76,7 |

0,8% |

24,3% |

4,26 |

|

Омск |

64,6 |

1,3% |

32,4% |

3,46 |

|

Барнаул |

63,9 |

0,6% |

22,2% |

3,44 |

|

Абакан |

63 |

1,3% |

17,5% |

3,79 |

|

Кемерово |

62,9 |

1,0% |

23,1% |

3,66 |

|

Новокузнецк |

55,7 |

1,3% |

22,4% |

3,11 |

|

Братск |

55,7 |

2,0% |

21,4% |

2,74 |

|

Ангарск |

54,1 |

0,7% |

17,6% |

2,88 |

|

Норильск |

48,5 |

0,6% |

28,0% |

2,61 |

|

Ачинск |

48,3 |

1,0% |

19,3% |

2,56 |

|

Северск |

45,7 |

0,7% |

8,3% |

2,59 |

|

Бийск |

43,7 |

1,2% |

16,8% |

2,32 |

|

Прокопьевск |

39,6 |

1,0% |

8,5% |

2,16 |

|

Города Дальневосточного ФО |

||||

|

Южно-Сахалинск |

154,8 |

2,5% |

31,5% |

8,66 |

|

Владивосток |

146,5 |

1,0% |

16,0% |

8,17 |

|

Артем |

103,5 |

0,3% |

19,5% |

5,21 |

|

Хабаровск |

103,2 |

0,1% |

19,4% |

5,53 |

|

Благовещенск |

100,9 |

1,4% |

26,8% |

5,73 |

|

Якутск |

100,6 |

2,1% |

17,8% |

6,33 |

|

Петропавловск-Камчатский |

86,7 |

3,0% |

33,2% |

4,37 |

|

Чита |

77,2 |

2,5% |

36,9% |

4,43 |

|

Улан-Удэ |

76,6 |

1,3% |

34,4% |

3,97 |

|

Находка |

69,7 |

1,0% |

15,4% |

3,67 |

|

Комсомольск-на-Амуре |

47,1 |

0,6% |

6,3% |

2,44 |

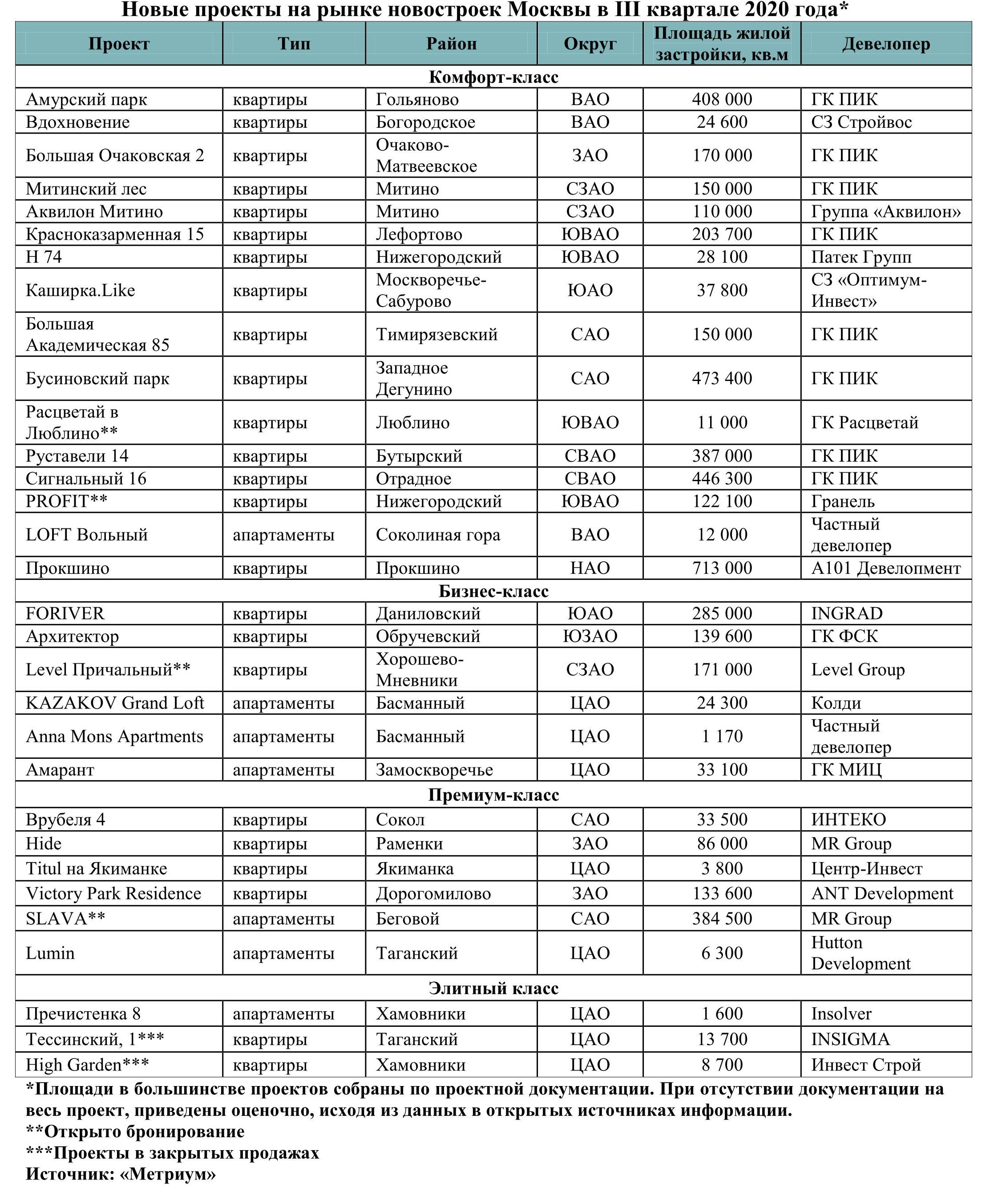

По подсчетам аналитиков «Метриум», в III квартале в Москве начались продажи 31 проекта новостроек в разных сегментах рынка, тогда как в аналогичный период прошлого года таковых было только 18. Таким образом, предложение новых проектов увеличилось на 72%. Однако на фоне высокого спроса число квартир в продаже за тот же период сократилось на 17%.

В III квартале 2020 года, несмотря на предшествующий период турбулентности, связанный с ухудшением экономической ситуации и пандемией коронавируса, московские застройщики начали реализацию большего числа проектов новостроек, чем в аналогичный период более благополучного 2019 года. В июле-сентябре столичный рынок жилья пополнился 31 новым проектом, тогда как в июле-сентябре 2019 года их было 18. Таким образом, выход новых проектов увеличился за год на 72%. В комфорт-классе появилось 16 проектов, тогда как год назад – 12. В бизнес-классе застройщики начали продажи шести проектов против четырех год назад. В премиум- и элитном классе стартовала реализация шести и трех проектов соответственно, тогда как год назад в этих сегментах появилось по одному объекту.

«Конец лета и осень 2020 года характеризуется растущей активностью застройщиков в Новомосковском округе Москвы, – говорит Анна Боим, коммерческий директор ГК «А101» (девелопер ЖК «Прокшино», «Испанские кварталы», «Скандинавия», «Белые ночи» и «Москва А101»). – Если за первые девять месяцев 2019 года в продаже появился только один новый проект, то за аналогичный период 2020 года началась реализация четырех жилых комплексов. В их числе – первые два дома ЖК «Прокшино», в рамках которых будет построено 10 жилых корпусов. Кроме того, мы готовим к выходу на рынок 12 корпусов в ЖК «Испанские кварталы», 4 корпуса в ЖК «Скандинавия» и 2 – в ЖК «Белые ночи». Рост объемов нового предложения связан с окончанием режима самоизоляции и адаптацией к механизмам проектного финансирования. Активность девелоперов должна несколько сдержать цены на жилье, которые растут на фоне повышенного спроса».

Тем не менее суммарное предложение квартир на Московском рынке новостроек снизилось. В III квартале в московских новостройках на разной стадии готовности застройщики продавали 42,9 тыс. квартир. Год назад предложение оценивалось в 51,9 тыс. квартир. Таким образом, показатель сократился на 17%.

В наибольшей степени уменьшилось предложение в новостройках бизнес-класса. Год назад в этом сегменте насчитывалось 20 тыс. квартир и апартаментов, а в III квартале 2020 года – 14,9 тыс. (-25%). Также изменилось предложение в премиальном и элитном сегменте. За год количество квартир и апартаментов здесь снизилось с 5,2 тыс. до 3,9 тыс. (-25%). В массовом сегменте предложение сократилось с 26,7 тыс. до 24 тыс. (-10%).

Суммарная жилая площадь новых жилых комплексов, которые появились в продаже в III квартале, составила 4,77 млн кв.м. Между тем во II квартале текущего года застройщики начали реализацию проектов общей площадью застройки в 2,2 млн кв.м.

«В третьем квартале темпы прироста числа новых проектов на рынке новостроек Москвы резко возросли, – резюмирует Мария Литинецкая, управляющий партнер компании «Метриум» (участник партнерской сети CBRE). – У этого процесса несколько причин. Во-первых, это был период выхода из первой волны коронавируса и связанных с ней ограничений, поэтому девелоперы открывали продажи проектов, которые были отложены весной. Во-вторых, в это время начали действовать меры поддержки отрасли – субсидированные ставки по ипотеке и проектному финансированию, которые стимулировали застройщиков запускать новые проекты. В-третьих, с начала реформы долевого строительства, которая вызвала снижение активности застройщиков, прошло уже два года и большинство крупных игроков отрасли к ней уже адаптировалось, что позволяет теперь наращивать объемы строительства».

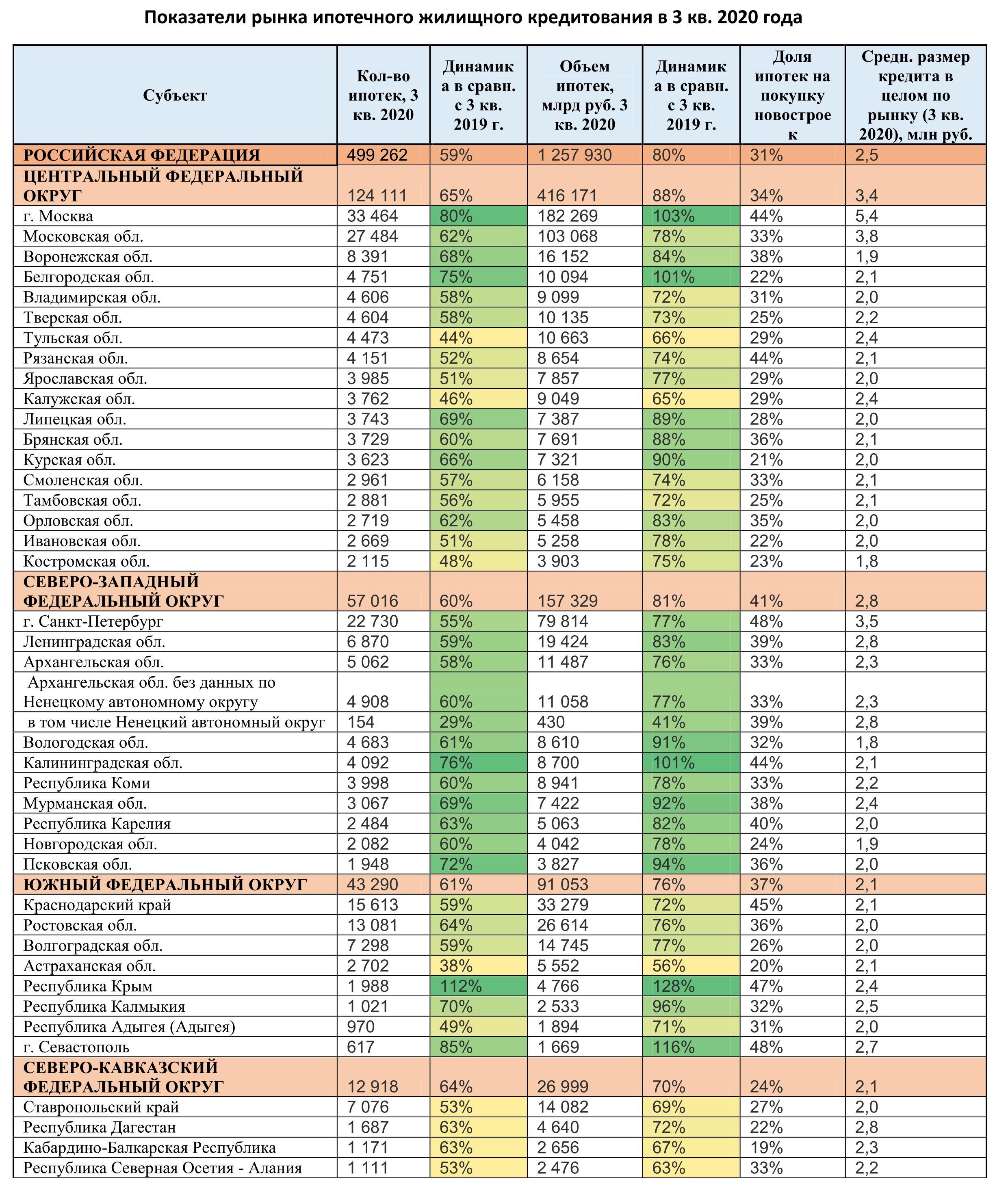

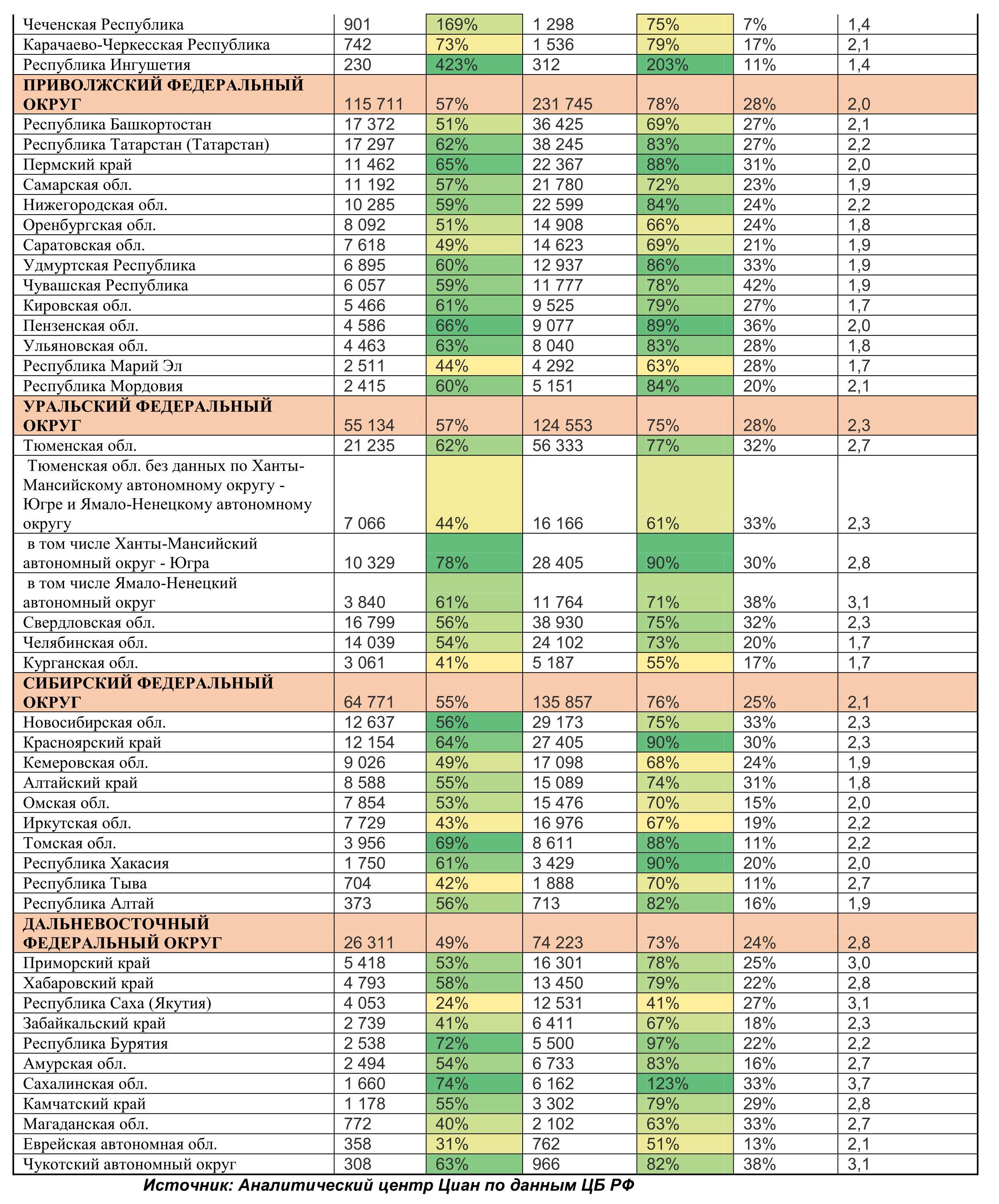

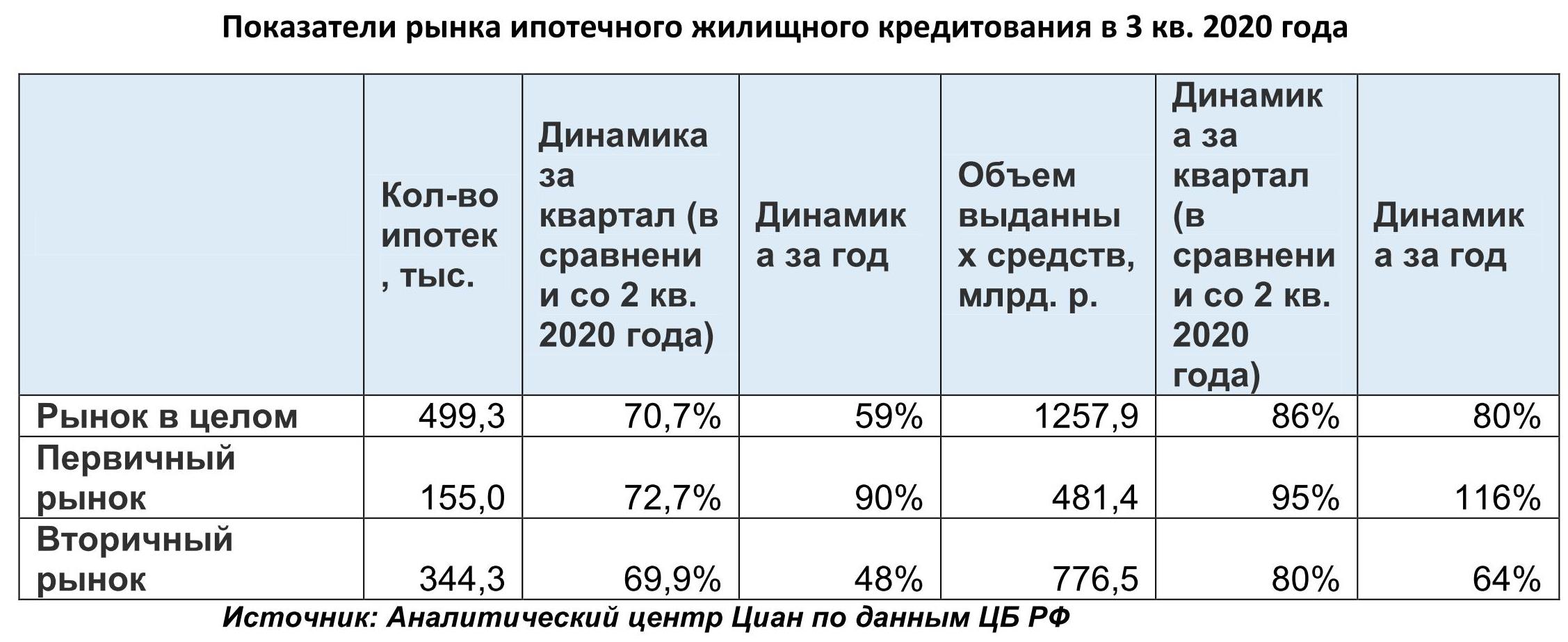

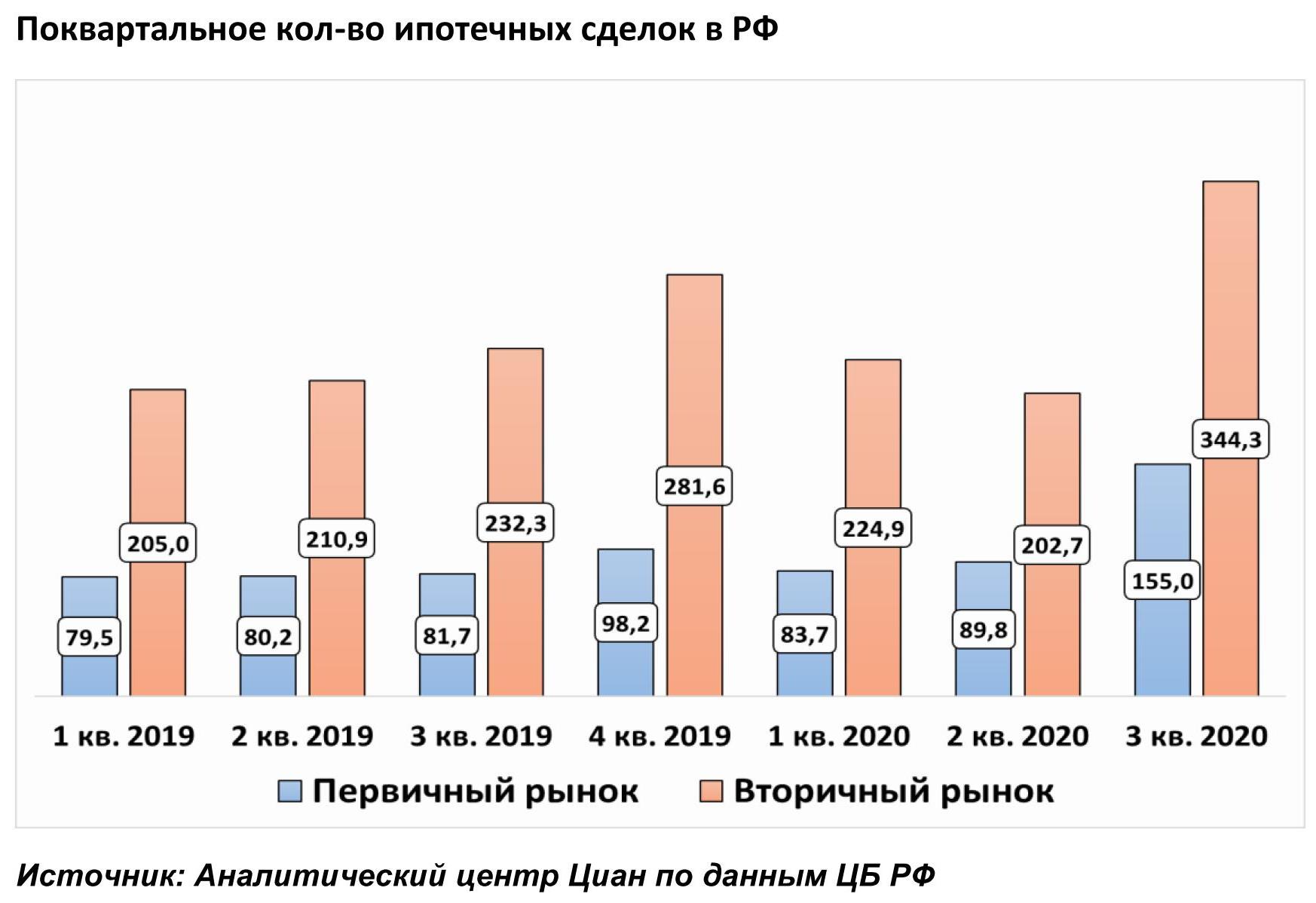

Аналитики Циан подвели итоги для рынка ипотечного кредитования третьего квартала 2020 года по данным, опубликованным Центробанком. Всего за три месяца выдано полмиллиона ипотек на общую сумму 1,26 трлн рублей. В сентябре 2020 года впервые за всю историю наблюдений объем выдачи ипотеки превысил 500 млрд рублей за месяц.

- В 3 кв. 2020 года в РФ выдано 499,3 тыс. ипотек (+59% за год) на общую сумму 1,26 трлн рублей (+80%). Сегмент новостроек по количеству ипотек за год показал почти двукратный прирост: +90%, вторичный рынок за год вырос в полтора раза: на 48%. За квартал прирост был на уровне 70% по всем сегментам.

- В сентябре 2020 года впервые объем выдачи ипотеки превысил 500 млрд (503 млрд рублей).

- 31% ипотек выдано на новостройки, остальные 69% - на объекты вторичного рынка. Смещение ипотечного спроса на «первичку» прекратилось. Наибольшая доля ипотек на «первичке» приходится на Севастополь, Санкт-Петербург и Крым.

- Россияне берут в ипотеку в среднем 2,5 млн рублей. На первичном рынке средний займ обновил максимум – 3,2 млн рублей. Это на 900 тыс. р. больше, чем на вторичном рынке.

- Срок кредита на первичном рынке вернулся к апрельским значениям. Ипотеку берут в среднем на 18 лет и 7 месяцев. Привлекают ипотеку на максимальный срок в Севастополе, минимальный - в Карачаево-Черкесии.

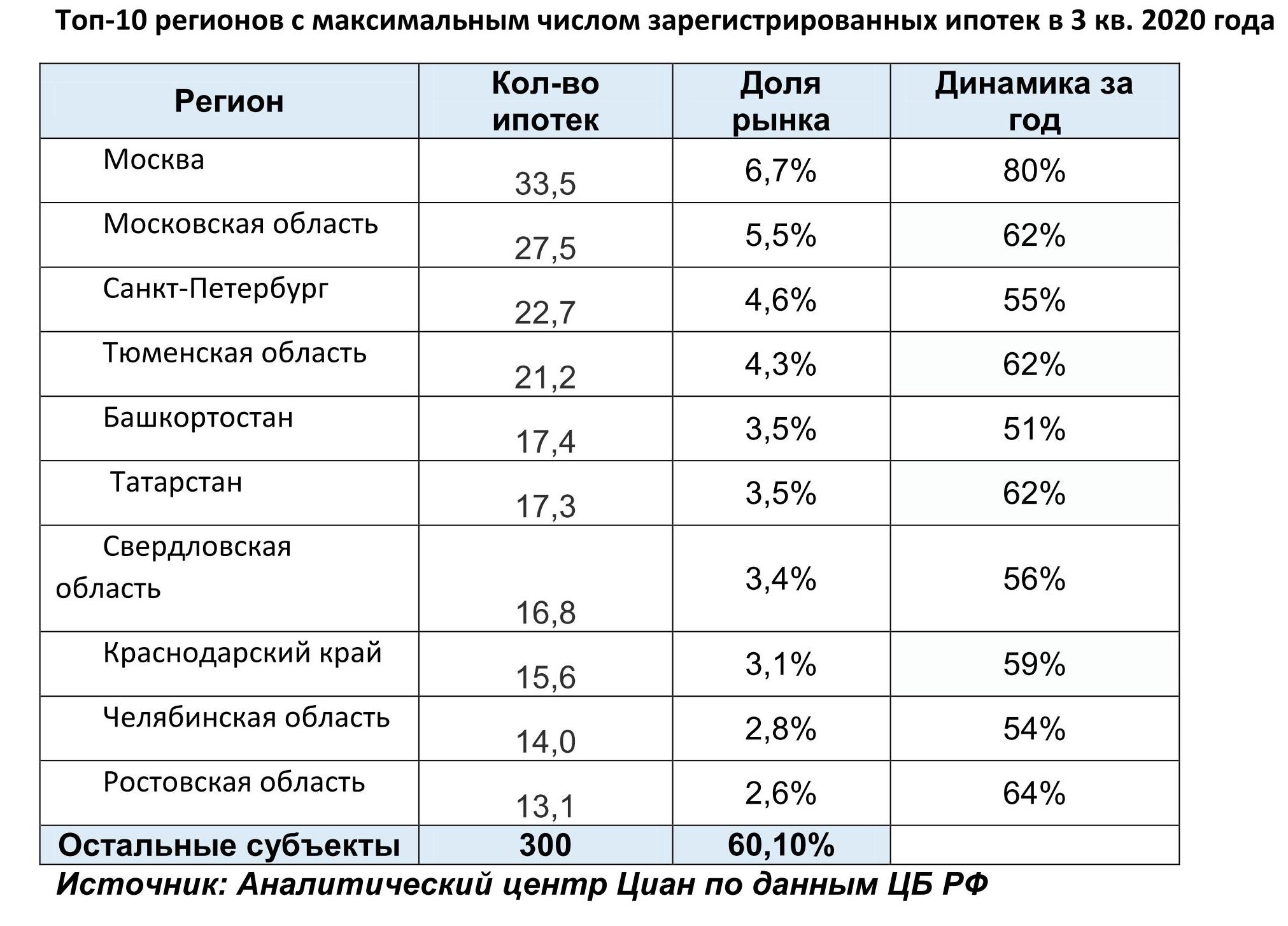

- Жители 10 регионов взяли 40% жилищных ипотечных кредитов. В лидерах - Москва, Московская область и Санкт-Петербург. Абсолютно по всем субъектам РФ выросло число ипотек в годовой динамике.

- Задолженность по ипотечным кредитам за год выросла на 19% - до 8,6 трлн рублей. Доля просроченной задолженности стабильна – 0,9%. В сегменте новостроек она составляет всего 0,4%. На вторичном рынке – 1,1%.

1. За третий квартал выдано полмиллиона ипотек

Льготная ипотека на первичном рынке привела к рекордному количеству ипотечных сделок в России. В 3 кв. 2020 года было выдано 499,3 тыс. ипотек на общую сумму 1,26 трлн рублей. В сравнении с прошлым кварталом (2 кв. 2020 года) количество выданных ипотек увеличилось на 59%, а в объеме денежных средств – на 86%. В годовой динамике (относительно 3 кв. 2019 года) количество кредитных сделок выросло на 59%, а объем – на 80%.

На первичном рынке выдано 155 тыс. ипотек (+72,7% за квартал и +90% за год). Объем выданных кредитов (481 млрд рублей) за квартал вырос почти в два раза – на 95%, а в годовой динамике рынок вырос более чем в два раза: на 116%. Это абсолютный рекорд за всю историю.

На вторичном рынке также обновлен максимум: за третий квартал было выдано 344 тыс. ипотек: за квартал спрос вырос на 70%, за год - на 48%. В денежном выражении (776,5 млрд руб.) рост существеннее: +80% за квартал и +64% за год.

31% ипотек выдано на новостройки, остальные 69% - на вторичном рынке.

Каждый месяц третьего квартала количество выданных ипотек по РФ обновляло новый рекорд: июль -146 тыс. кредитов (+52% за год), август: 154,5 тыс. (+54% за год), сентябрь: 198,7 тыс. (+86%). Таким образом, 40% всех ипотек были выданы в сентябре 2020 года. В сентябре 2020 года впервые объем выдачи ипотеки превысил 500 млрд (503 млрд рублей).

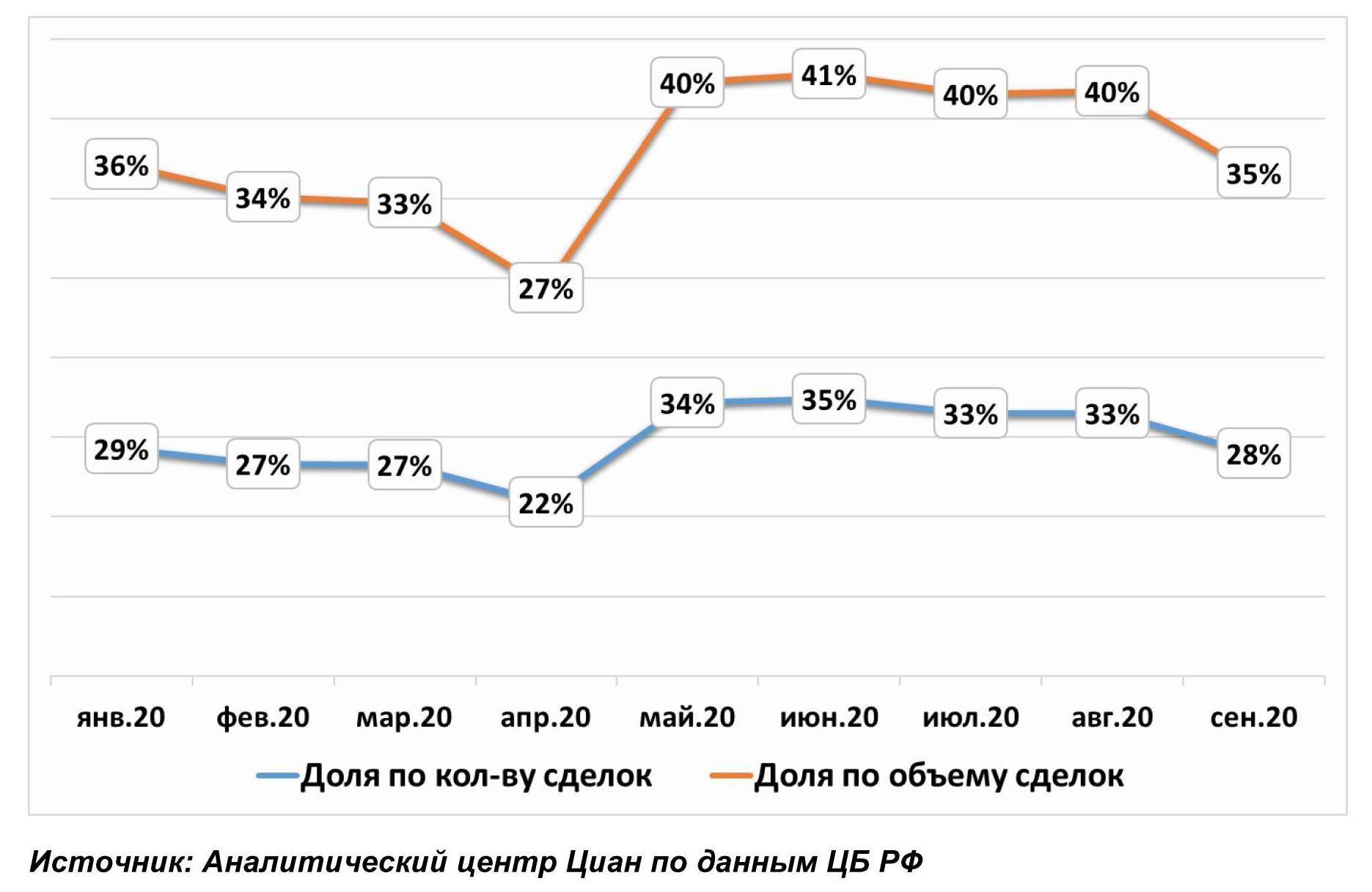

2. Смещение ипотечного спроса на «первичку» замедляется

По итогам 3 кв. 2020 года треть российских заемщиков (31%) выбрали квартиру от застройщика, остальные предпочли готовые варианты. Причем в сентябре только 28% ипотек было выдано на новостройки - это стандартные показатели 2019 года, когда не действовали специальные субсидии. Объем кредитования на первичном рынке от общей доли в сентябре также снизился до 35% против 40% в предыдущих месяцах.

Подобная динамика свидетельствует о частичном удовлетворении сложившегося спроса на первичном рынке. Кроме того, в сентябре 2020 года на рынок вышло больше инвесторов, многие из которых выбирали именно готовые квартиры, которые можно сдавать в аренду, компенсируя тем самым упущенную прибыль от возможного размещения средств на депозитах. Кроме того, цены на вторичном рынке не росли так быстро, как в сегменте новостроек, а у продавцов можно было получить скидку (в отличие от застройщиков, которые их сейчас практически не предоставляют).

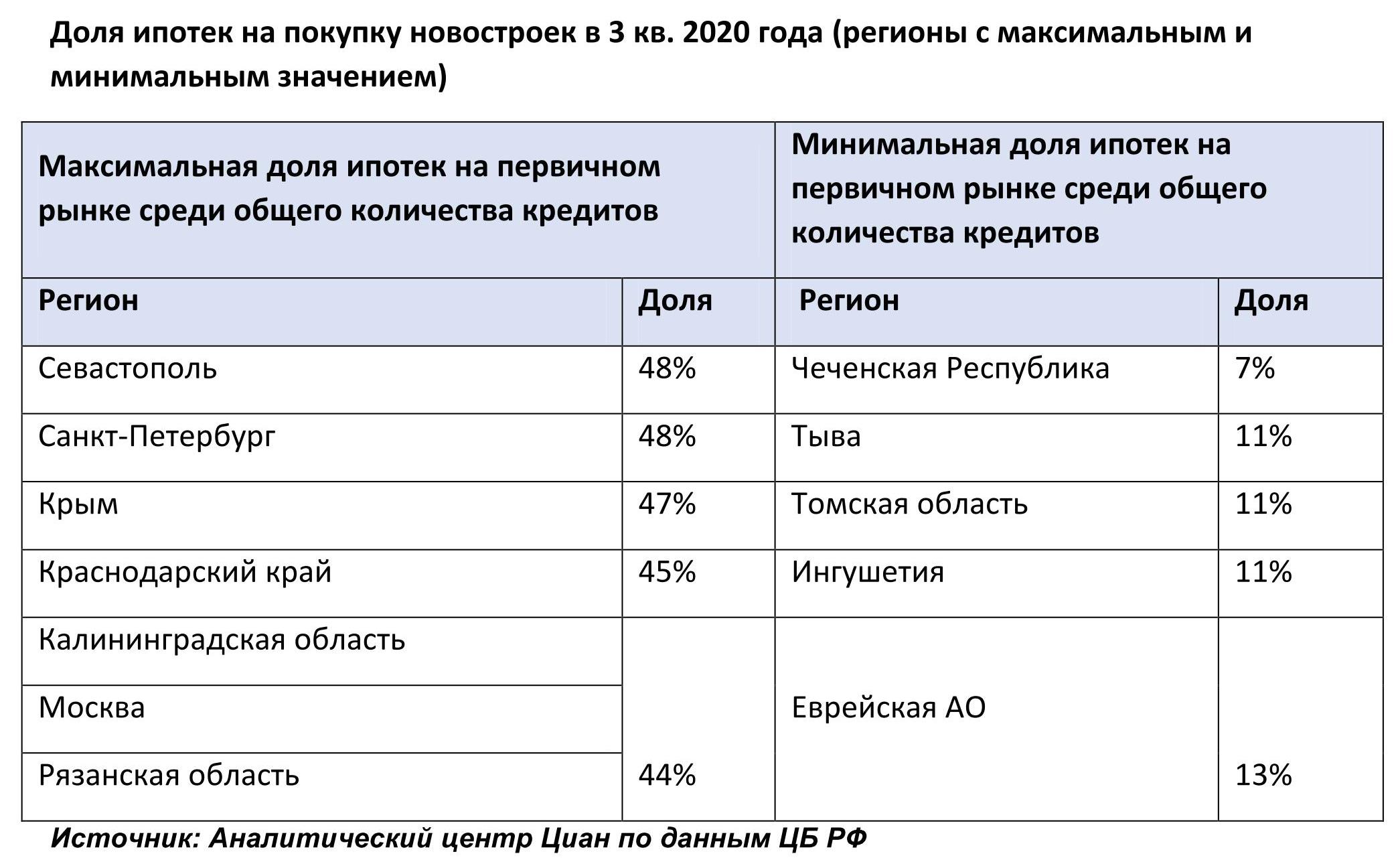

Доля ипотек на первичном рынке среди всех ипотечных жилищных кредитов

Самая высокая доля ипотек на первичном рынке (среди всего числа выданных жилищных кредитов) в 3 квартале отмечена для Севастополя (48%), Санкт-Петербурга (48%), Крыма (47%), Краснодарского края (45%). Москва также вошла в пятерку лидеров наравне с Калининградской областью и Рязанской областью (по 44%). Ипотека на первичном рынке не пользуется спросом в Чечне (7% ипотек выданы на покупку новостроек), Тыве, Томской области, Ингушетии (по 11%). Наблюдается прямо пропорциональная зависимость между объемов строительства и ввода с долей ипотеки на первичном рынке.

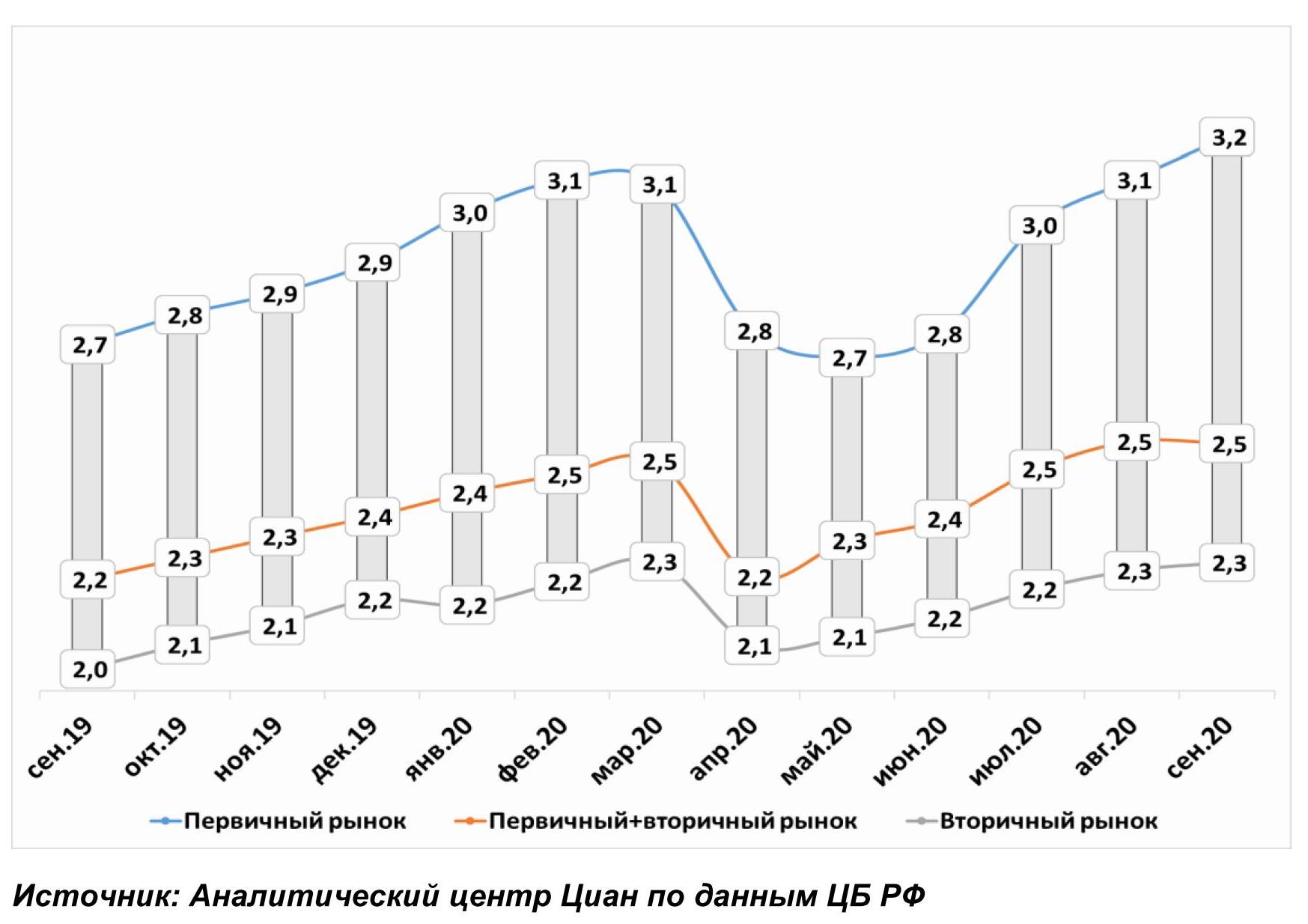

3. Несмотря на льготную ипотеку, сумма кредита не снижается

Рост стоимости на первичном рынке нивелирует эффект снижения ипотечной ставки. В итоге средняя сумма займа на первичном рынке сопоставима с прошлогодними значениями, когда не действовала субсидия и клиенты приобретали квартиры по рыночным ставкам. В сентябре 2020 года средний размер ипотечного кредита по РФ достиг максимального значения – 3,2 млн рублей. Показатель увеличивается уже четвертый месяц подряд – с мая 2020 года, когда и начала действовать субсидия.

Средний займ «на первичке» практически на миллион рублей (900 тысяч) выше, чем на вторичном рынке, где в кредит берут сегодня около 2,3 млн рублей. На вторичном рынке средние суммы ипотеки ниже за счет высокой доли альтернативных сделок – новая квартира часто приобретается на средства от продажи старого жилья, поэтому в кредит нужно брать меньшие суммы благодаря высокому первому взносу.

В целом по рынку заемщики привлекают 2,5 млн рублей – эта сумма стабильная на протяжении всего третьего квартала. В годовой динамике это на 200-300 тыс. рублей выше.

Средняя сумма ипотечного жилищного кредита в 2020 гг.

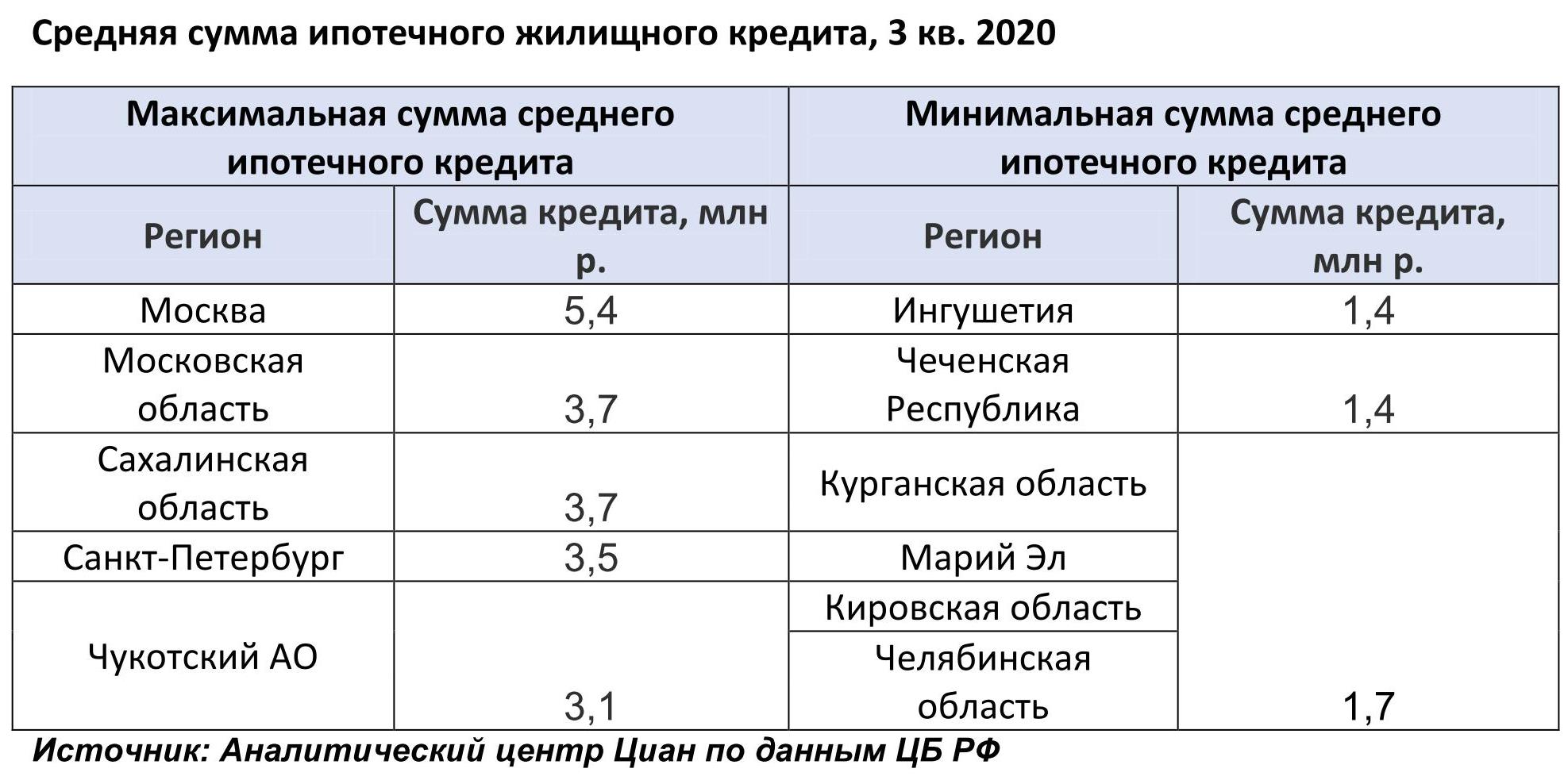

Наибольшие суммы в ипотеку на покупку новостроек традиционно берут жители Москвы – в 3 кв. 2020 года сумма составила 5,8 млн рублей. В Московской области – 4,6 млн. Небольшие кредиты на жилье привлекают жители (в среднем 2 млн рублей) берут жители Марий Эл и Алтайского края.

В целом по рынку (с учетом первичного и вторичного сегментов) жители следующих регионов брали самые большие ипотечные кредиты (в 3 кв. 2020 года): Москва (5,4 млн рублей), Московская область (3,7 млн), Сахалинская область (3,7 млн), Санкт-Петербург (3,5 млн) и Чукотский АО (3,1 млн). Минимальные суммы берут в ипотеку жители Чечни и Ингушетии (1,4 млн).

5. Льготная ипотека не помогает: срок кредита на первичном рынке вернулся к апрельским значениям. Ипотеку берут в среднем на 18 лет и 7 месяцев

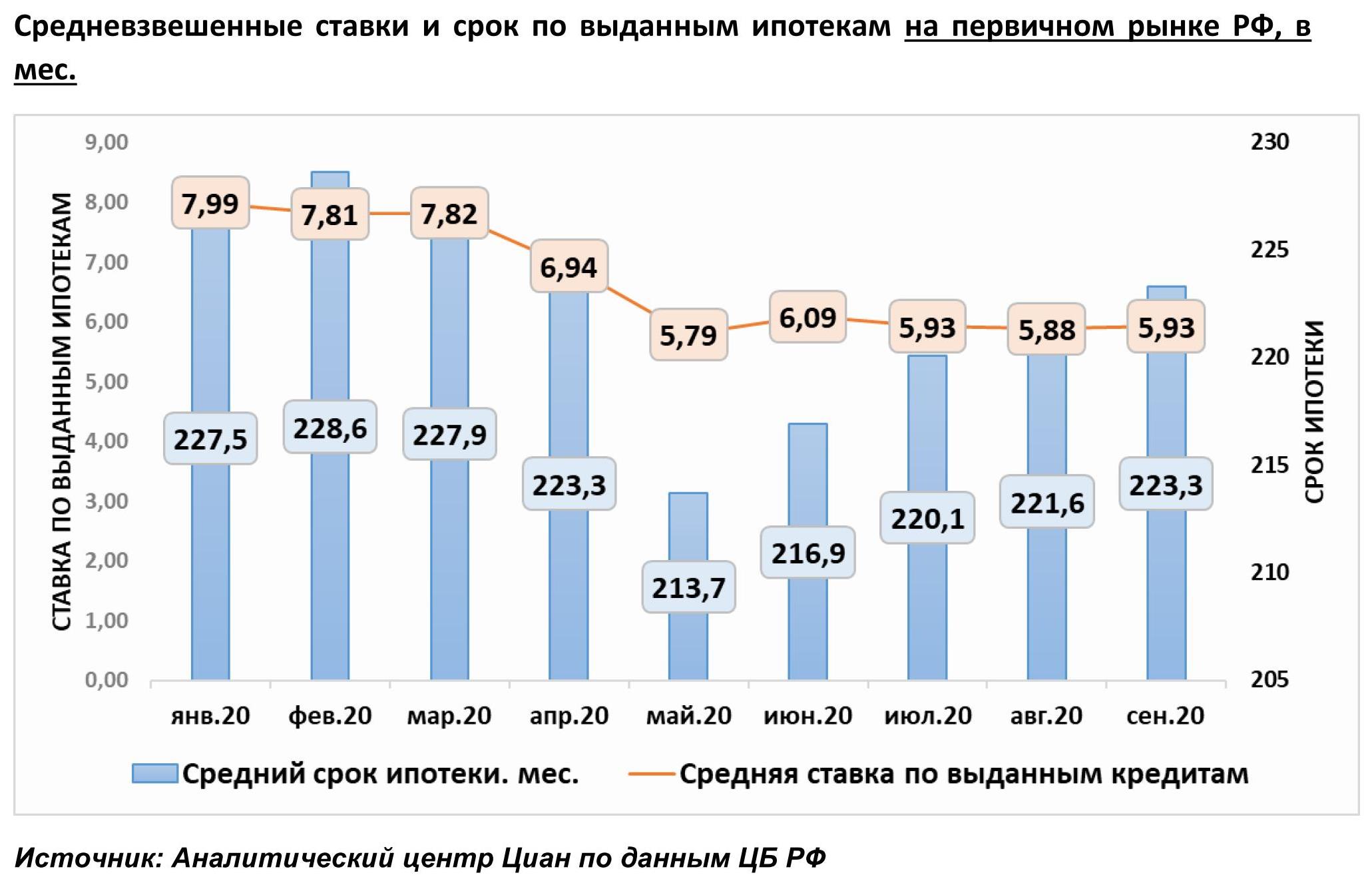

В сентябре 2020 года средневзвешенная ставка по выданным кредитам в РФ на первичном рынке составила 5,93%. Относительно марта, до анонса льготной ипотеки, текущая ставка ниже на 1,89 пп. Несмотря на снижение процентов, средний срок кредита (223,3 месяцев) вернулся к показателям апреля, что связано с ростом цен на жилье и необходимостью брать в кредит большую сумму на больший срок.

В отдельных субъектах РФ ипотека выдавалась по ставкам существенно ниже среднерыночных. Минимальные значения зафиксированы в Приморском крае (4,46%), Якутии (4,65%), где действует «Дальневосточная ипотека». Самые дорогие кредиты на первичном рынке – в Ингушетии (7,12%) и Карачаево-Черкесии (6,41%).

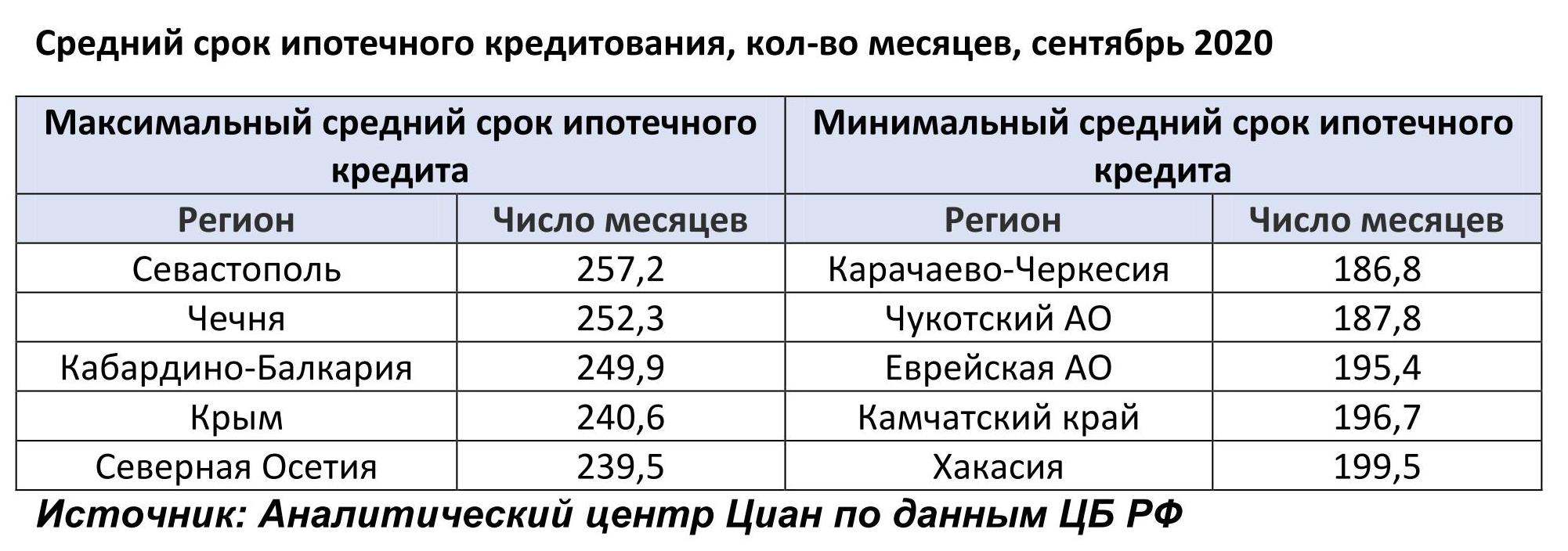

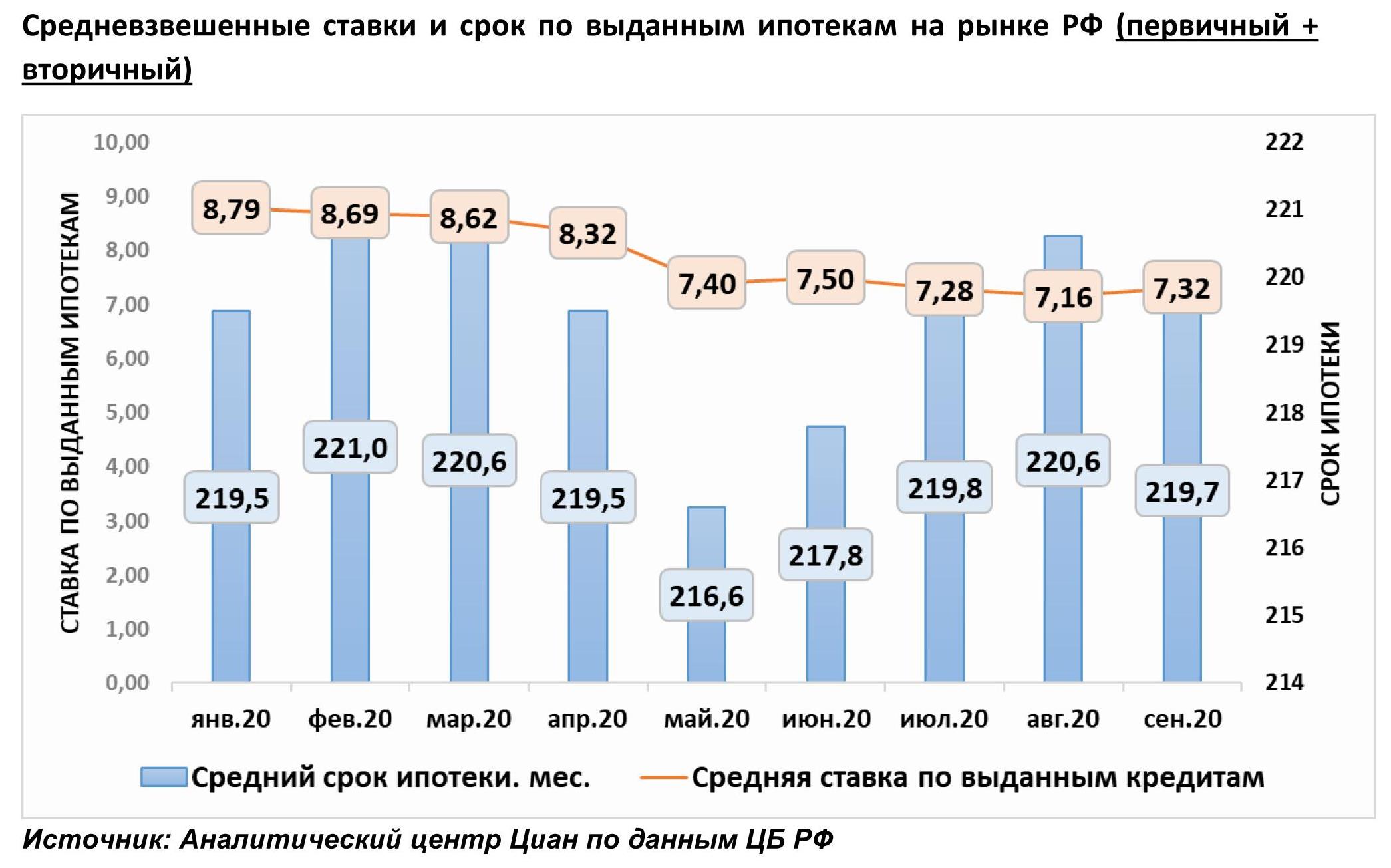

В целом по рынку РФ ставка по выданным в сентябре кредитам составила 7,32%. Срок – 219,7 месяцев. Средний срок кредита также варьируется, в зависимости от региона. Максимальный средний срок кредитования (в целом по рынку в сентябре 2020 года), более 20 лет, зафиксирован в Севастополе, Чечне, Кабардино-Балкарии, Крыму. В Москве средний срок кредита составляет 232,2 месяца – чуть более 19 лет.

6. Жители 10 регионов взяли 40% жилищных ипотечных кредитов

В 3 кв. 2020 года на десятку лидирующих по количеству выданных ипотек регионов пришлось 39,9% сделок. Лидерами стали Москва (6,7% от всего рынка, +80% ипотек за год), Московская область (доля 5,5%, +62% ипотек за год), Санкт-Петербург (46% от рынка, +55% за год). В годовой динамике десяток субъектов с наибольшим числом сделок не изменился.

По всем лидирующим по количеству выданных ипотек субъектов отмечена положительная динамика кредитных сделок за год. Наибольший прирост зафиксирован для Москвы (+80%).

Среди всех российских регионов нет ни одного, где в годовой динамике (3 кв. 2020 года против 3 кв. 2019 года) число ипотек снизилось. Минимальный рост (на уровне 24-31%) отмечен для Якутии, Еврейской АО и Ненецкого АО).

Доля просроченной задолженность по ипотеке стабильна – сегодня в целом по РФ она составляет 0,9% от всего объема задолженности. В абсолютном выражении объемы «плохих» кредитов сегодня – 77,8 млрд рублей (+7% за год). Эксперты отмечают, что более дисциплинированными плательщиками становятся покупатели новостроек: просроченная задолженность от всего объема составляет в данном сегменте 0,4%. На вторичном рынке – 1,1%.

В разрезе отдельных регионов максимальная доля «просрочки» по ипотеке (первичный и вторичный рынки) отмечена в Карачаево-Черкесии (4,3% от общего объема задолженности по субъекту – просроченная), Калининградской области (3,5%) и Северной Осетии (2,7%). Регионы с минимальной долей «просрочки»: Ненецкий и Чукотский АО (по 0,2%).

«Субсидирование ипотечных ставок в сегменте новостроек на первом этапе позволило снизить как срок кредита, так и средний размер займа, – комментирует Алексей Попов, руководитель аналитического центра Циан. – Льготная ипотека действительно увеличила доступность ипотечного кредитования во втором квартале, однако в третьем квартале из-за роста цен эффект субсидирования нивелируется. Тем не менее, в третьем квартале рекордный спрос на ипотеку был связан с приближением завершения программы кредитования, когда еще не было известно о пролонгации программы. В среднесрочной перспективе спрос будет распределен на большем временном отрезке, что несколько снизит спрос и позволит уменьшить темпы роста цен в сегменте новостроек. Впрочем, даже столь высокая активность на рынке не вызывает опасений в части роста закредитованности. Сегодня задолженность по ипотечным кредитам не превышает и 10% ВВП, тогда как в США незадолго до кризиса 2008 года доля ипотечного долга в ВВП приближалась к 80%. Поэтому рынок имеет еще большой задел для развития рынка жилищного кредитования”.

Карта регионов по количеству ипотечных сделок в 3 кв. 2020 года https://datawrapper.dwcdn.net/Ne7K8/1/