Быстрее всего вторичка дорожает в Сочи и на Дальнем Востоке

Аналитики Циан подвели итоги мая на вторичном рынке недвижимости России. В выборку вошли 146 городов с численностью населения от 100 тысяч человек и объемом предложения в продаже от 100 квартир. Расчеты ведутся по средним ценам за кв. м, без учета «веса» города (доли квартир в продаже, приходящихся на конкретный город).

- Средняя цена кв. м на вторичном рынке РФ увеличилась в мае 2021 года на 1,1% - до 74,6 тыс. рублей (за год - на 18,9%); стоимость квартиры в продаже - на 0,3% - до 4,21 млн рублей.

- В 11 городах России средняя цена кв. м на вторичном рынке превышает 150 тыс. рублей. Без учета Московского региона самые дорогие квартиры в Сочи - 193,7 тыс. рублей за кв. м.

- Быстрее всего недвижимость дорожает в Сочи, Ноябрьске и городах Дальневосточного ФО. Только в 3 городах из 146 (Новомосковск, Новокуйбышевск, Орск) в мае средняя цена кв. м на вторичном рынке снизилась.

- Объем предложения на вторичном рынке в городах РФ с населением от 100 тыс. за месяц увеличился на 15,2%.

- Стартовая средняя стоимость впервые опубликованных предложений в мае 2021 года составила 78,1 тыс. рублей за кв. м - на 1,3% выше, чем в апреле, и на 24% выше, чем год назад.

1. На вторичном рынке ценовая стагнация: цены за месяц увеличились на 1,1%

По подсчетам Циан, средняя стоимость квадратного метра на вторичном рынке в мае 2021 года составила 74,5 тыс. рублей. За месяц она увеличилась на 1,1% (с 73,8 тыс. рублей). На рынке продолжается ценовая стагнация, продавцы с осторожностью подходят к повышению цен. В предыдущих месяцах помесячная динамика была чуть более выраженной: +1,5% в апреле по отношению к марту, +1,6% в марте по отношению к февралю. Всего с начала года рост на 6,3%, по сравнению с маем 2020 года - +18,9% (с 62,7 тыс. рублей).

Средний бюджет предложения на вторичном рынке в целом по РФ составляет сегодня 4,21 млн рублей при площади в 56,6 кв. м. За месяц стоимость увеличилась на 10 тыс. рублей (+0,3%), за год - на 615 тыс. (+17,1%). Средняя площадь за месяц, напротив, немного уменьшилась - на 0,5 кв. м.

Динамика средних цен кв. м в городах РФ (население 100 тыс.+)

|

|

май.20 |

апр.21 |

май.21 |

Динамика за месяц |

Динамика за год |

|

Средняя цена кв. м, тыс. р. |

62,7 |

73,8 |

74,6 |

1,1% |

18,9% |

|

Средняя стоимость квартиры в продаже, млн руб. |

3,59 |

4,20 |

4,21 |

0,3% |

17,1% |

|

Средняя площадь квартиры в продаже, кв. м |

56,3 |

57,0 |

56,6 |

-0,8% |

0,5% |

Источник: Аналитический центр Циан

2. В Сочи, Ноябрьске и городах Дальневосточного ФО вторичка дорожает быстрее всего

Средняя стоимость кв. м на вторичном рынке в Москве увеличилась по итогам мая на 0,8% - до 260,4 тыс. рублей (за год +15,7%). В городах Московской области с населением от 100 тыс. человек цена квадратного метра в среднем составляет 125,0 тыс. рублей (+1,1% за месяц и +19,0% за год). В январе 2021 года в области было 5 городов с ценами “квадрата” выше 150 тыс. рублей: Красногорск, Реутов, Долгопрудный, Одинцово, Химки. С начала года к этому списку добавились еще 2 города - Люберцы и Мытищи.

В целом по всей России сегодня насчитывается 11 городов со средней ценой кв. м от 150 тыс. рублей. Помимо перечисленных выше семи подмосковных, в список также входят Москва, Сочи, Санкт-Петербург, Южно-Сахалинск. Южно-Сахалинск преодолел рубеж только в апреле, Санкт-Петербург - в конце прошлого года, а в Сочи уже год назад средний ценник был более 150 тыс. рублей за квадратный метр. Сочи занимает второе место в рейтинге городов с самой дорогой недвижимостью на вторичном рынке (193,7 тыс. рублей за кв. м) после Москвы. На третьем месте - Реутов (183,2 тыс. рублей), а без учета городов Московской области - Санкт-Петербург (161,7 тыс. рублей), далее Южно-Сахалинск (154,8 тыс. рублей) и Владивосток (146,5 тыс. рублей).

За последние 10 лет квартиры в Сочи подорожали в 3 раза. За аналогичный период в Москве цены выросли на 60%, в городах-миллионниках - в среднем на 70%. Причина стремительного роста в дисбалансе спроса и предложения: по объему ввода многоквартирных домов Сочи замыкает первую сотню российских городов, в то время как спрос на жилье очень велик как со стороны инвесторов, так и тех, кто хочет переехать жить в более благоприятные климатические условия (особенно это проявилось при переходе населения на удаленный формат работы).

Для 71 из 146 российских городов (с численностью населения от 100 тысяч человек и объемом предложения в продаже от 100 квартир) средняя стоимость кв. м на вторичном рынке за месяц изменилась в пределах 1%. Только в 3 городах (Новомосковск, Новокуйбышевск, Орск) средняя цена снизилась (на 0,4-0,6%), в остальных 143 зафиксирован прирост.

Вторичная недвижимость в городах вне столичных агломераций выросла в цене за месяц на 1,1%, за год – на 17,1% - до 63,8 тыс. рублей. В Московском регионе темпы роста сопоставимы со среднероссийскими. В годовой динамике вторичка в Московской области дорожает сильнее, чем в регионах. В городах-миллионниках без учета Москвы и Санкт-Петербурга стоимость за месяц увеличилась на 0,8%, за год - на 16,5%. Максимальные темпы в Нижнем Новгороде, Омске, Воронеже, Перми. Вторичка в городах с численностью населения от 500 тыс. до миллиона подорожала за месяц на 0,9%, за год - на 17,0%. Наибольшее увеличение за месяц - в Махачкале, Липецке и Ижевске, за год - Томске, Иркутске, Кемерово. Темпы роста в городах 500+ тыс. меньше, чем в целом в городах вне столичных агломераций, что говорит о том, что быстрее дорожает вторичка в городах с населением 100-500 тыс. человек. Там продавцы еще менее аккуратно относятся к индексации цен. Самые высокие темпы роста за месяц в Сочи (+2,7%), Ноябрьске (2,8%) и городах Дальневосточного ФО - Петропавловск-Камчатский (3%), Чита и Южно-Сахалинск (по 2,5%). На Дальнем Востоке действует субсидированная «дальневосточная» ипотека, которая стимулирует рост цены. За год - в Чите (+36,9%), Нижнекамске (+35,1%), Улан-Удэ (+34,4%).

Средняя стоимость кв. м на вторичном рынке

|

|

Средняя цена кв. м, тыс. р. |

Динамика за месяц |

Динамика за год |

||

|

май.20 |

апр.21 |

май.21 |

|||

|

Москва |

225,1 |

258,4 |

260,4 |

0,8% |

15,7% |

|

Московская область |

99,9 |

123,6 |

125,0 |

1,1% |

19,0% |

|

Санкт-Петербург |

129,6 |

159,5 |

161,7 |

1,4% |

24,8% |

|

Города вне столичных агломераций |

54,5 |

63,1 |

63,8 |

1,1% |

17,1% |

|

в т.ч. города-миллионники |

63,0 |

72,8 |

73,4 |

0,8% |

16,5% |

|

в т.ч. города от 500 тыс. до 1 млн |

56,9 |

66,0 |

66,6 |

0,9% |

17,0% |

Источник: Аналитический центр Циан

В разрезе федеральных округов самая дорогая недвижимость на вторичном рынке – в Дальневосточном ФО (78,7 тыс. рублей за кв. м) и в Центральном ФО (77,9 тыс. рублей за кв. м). Во всех федеральных округах отмечен рост цен. Максимум (и за месяц, и за год) - в Дальневосточном ФО (это же прослеживалось и по отдельным городам), минимум - в Приволжском ФО (в месячном выражении) и в Северо-Кавказском ФО (в годовом выражении) - здесь покупательская активность ниже, чем в среднем по стране, в том числе за счет востребованности ИЖС (70% жилья вводится населением, в целом по РФ – 55%).

Динамика средней стоимости квадратного метра по федеральным округам

|

Федеральный округ |

Средняя цена кв. м, май 2020 |

Средняя цена кв. м, апрель 2020 |

Средняя цена кв. м, май 2021 |

Динамика за месяц |

Динамика за год |

|

ДФО |

78,7 |

95,6 |

97,0 |

1,5% |

23,3% |

|

ЦФО |

77,9 |

94,6 |

95,6 |

1,1% |

22,9% |

|

ЮФО |

65,9 |

74,9 |

75,9 |

1,3% |

15,2% |

|

СЗФО |

61,4 |

73,2 |

74,0 |

1,2% |

20,7% |

|

УФО |

53,5 |

59,9 |

60,5 |

1,0% |

13,3% |

|

СФО |

50,6 |

60,4 |

61,0 |

0,9% |

20,4% |

|

СКФО |

49,6 |

54,3 |

54,9 |

1,1% |

10,6% |

|

ПФО |

47,7 |

53,2 |

53,6 |

0,8% |

12,4% |

Источник: Аналитический центр Циан

3. Объем предложения растет

По подсчетам аналитиков Циан, на вторичном рынке недвижимости объем предложения в городах РФ с населением от 100 тыс. за месяц увеличился на 15,2%, за год - на 27,4%. Наибольший прирост в не самых крупных городах: Прокопьевске (+30,6%), Орске (+30,6%), Петропавловске-Камчатском (+30,4%). В Москве увеличение на 16,0%, в Санкт-Петербурге - на 19,5%.

Ни в одном городе за месяц предложение не сократилось. За год отрицательная динамика в 33 городах, в том числе в крупнейших - Санкт-Петербурге (-7,7%), Краснодаре (-1,3%), Волгограде (-11,2%). Причина в сохраняющейся активности покупателей при примерно таком же объеме вывода предложений продавцами. В начале года отрицательная динамика была практически во всех городах-миллионниках, сейчас же их только 3 за счет увеличения объема нового предложения. Максимум новых объявлений на вторичном рынке в мае - в Москве (6,8 тыс. предложений), далее следуют Санкт-Петербург (по +4,4 тыс.), Новосибирск (+2,7 тыс.), Красноярск (+2,6 тыс.). В топе также Тюмень, которая не является миллионником (+3,1 тыс.).

Топ-20 городов с максимальным количеством новых объявлений на вторичном рынке в мае 2021 года

Источник: Аналитический центр Циан

4. Стоимость квадратного метра нового предложения увеличилась за месяц на 1,3%

Циан отмечает рост средней стоимости квадратного метра нового предложения. В мае 2021 года в целом по РФ средняя стоимость кв. м “новинок” вторичного рынка (объявлений, впервые опубликованных за последний месяц) составила 78,1 тыс. рублей, в апреле показатель был ниже на 1,3% (77,1 тыс. рублей). В годовой динамике (с мая 2020 года) прирост составил 24,0% (с 63 тыс. рублей).

Резко увеличилась стартовая стоимость в Петропавловске-Камчатском (+15,9% по сравнению с апрелем), в Сочи (+7,5%), Калуге (+6,1%). В разрезе по федеральным округам максимальные изменения в Южном ФО (+3%) на фоне повышенного интереса к квартирам в курортных городах и в Дальневосточном ФО (+2,6%) из-за действия дальневосточной ипотеки. В Северо-Кавказском ФО стартовые цены снизились на 0,1%.

Изменение стартовой стоимости на вторичном рынке в мае 2021 года относительно апреля 2021 года

Источник: Аналитический центр Циан

«На вторичном рынке продолжается ценовая стагнация, цены за месяц увеличились лишь на 1,1%. До этого помесячная динамика была чуть более выраженной. Продавцы аккуратнее индексируют цены после рекордного роста в прошлом году, - отмечает Алексей Попов, руководитель аналитического центра Циан. – Активность покупателей и продавцов в летний период традиционно снижается. В ближайшее время на рынке сохранится тенденция на замедление роста цен - с высокой вероятностью, они будут расти не быстрее 1 п. п. в месяц. Ожидать высоких показателей спроса также не приходится. Помимо снижающейся летом активности причинами являются планируемое повышение ставок по ипотечным кредитам и эффект высокой базы (цены находятся на максимуме). Фактором стабилизации стоимости остается рост объема предложения».

Динамика средних цен квадратного метра на вторичном рынке в мае 2021 года

|

Город |

Ср. цена кв. м, тыс. рублей |

Динамика цен за месяц |

Динамика цен за год |

Средний бюджет предложения, млн рублей |

|

Города Центрального ФО |

||||

|

Москва |

260,4 |

0,8% |

15,7% |

15,5 |

|

Тула |

82,8 |

1,3% |

22,8% |

4,61 |

|

Обнинск |

80,1 |

1,8% |

18,8% |

4,86 |

|

Белгород |

79,8 |

1,8% |

29,5% |

4,79 |

|

Владимир |

68,6 |

1,0% |

20,4% |

4,04 |

|

Воронеж |

67,8 |

1,0% |

28,4% |

3,8 |

|

Калуга |

66,7 |

0,8% |

11,0% |

3,95 |

|

Курск |

65,4 |

1,1% |

32,9% |

3,63 |

|

Ярославль |

61,5 |

0,8% |

16,3% |

3,43 |

|

Орел |

61,3 |

1,0% |

29,6% |

3,59 |

|

Тамбов |

61,1 |

1,5% |

24,4% |

3,49 |

|

Кострома |

60,5 |

1,7% |

20,3% |

3,34 |

|

Тверь |

59,8 |

1,0% |

14,3% |

3,53 |

|

Старый Оскол |

59 |

1,4% |

29,1% |

3,32 |

|

Липецк |

56,4 |

1,4% |

18,0% |

3,28 |

|

Иваново |

56,3 |

0,9% |

21,9% |

3,13 |

|

Рязань |

54,4 |

1,3% |

14,8% |

3,14 |

|

Брянск |

51,2 |

2,2% |

19,3% |

2,94 |

|

Смоленск |

49,1 |

0,6% |

10,3% |

2,81 |

|

Ковров |

48 |

1,1% |

19,7% |

2,55 |

|

Муром |

47,8 |

0,4% |

14,4% |

2,37 |

|

Новомосковск |

45,2 |

-0,4% |

9,2% |

2,37 |

|

Рыбинск |

39,5 |

1,8% |

4,8% |

1,94 |

|

Города Московской области |

||||

|

Реутов |

183,2 |

1,6% |

22,7% |

10,85 |

|

Красногорск |

176,8 |

0,8% |

20,8% |

10,76 |

|

Химки |

170,9 |

0,3% |

24,9% |

9,93 |

|

Долгопрудный |

169,6 |

1,2% |

27,2% |

9,42 |

|

Одинцово |

169,5 |

0,1% |

27,5% |

9,7 |

|

Люберцы |

156,7 |

0,0% |

27,2% |

8,18 |

|

Мытищи |

155,7 |

0,5% |

27,9% |

8,73 |

|

Королев |

134,2 |

1,8% |

28,2% |

7,34 |

|

Домодедово |

131,1 |

1,2% |

31,8% |

6,85 |

|

Балашиха |

130,9 |

1,2% |

27,0% |

7,1 |

|

Подольск |

130,1 |

1,5% |

29,6% |

6,69 |

|

Пушкино |

123,4 |

1,0% |

27,9% |

6,7 |

|

Жуковский |

116,5 |

2,2% |

21,7% |

6,52 |

|

Раменское |

112 |

2,2% |

23,9% |

6,09 |

|

Щелково |

102,9 |

1,6% |

25,2% |

5,33 |

|

Сергиев Посад |

90,1 |

1,8% |

21,3% |

5,05 |

|

Коломна |

81,3 |

1,8% |

25,5% |

4,53 |

|

Серпухов |

78,9 |

1,4% |

27,1% |

4,34 |

|

Ногинск |

74,9 |

0,8% |

17,6% |

4,01 |

|

Электросталь |

73,6 |

1,7% |

14,8% |

3,84 |

|

Орехово-Зуево |

62,9 |

1,5% |

19,4% |

2,99 |

|

Города Северо-Западного ФО |

||||

|

Санкт-Петербург |

161,7 |

1,4% |

24,8% |

10,21 |

|

Калининград |

86,8 |

1,6% |

29,9% |

5,48 |

|

Северодвинск |

82,2 |

0,7% |

18,3% |

4,5 |

|

Архангельск |

69 |

2,4% |

9,9% |

3,75 |

|

Петрозаводск |

68,4 |

0,4% |

31,3% |

3,66 |

|

Мурманск |

63,4 |

1,1% |

16,1% |

3,32 |

|

Сыктывкар |

63,2 |

1,4% |

8,6% |

3,34 |

|

Череповец |

56,9 |

0,5% |

27,9% |

3,08 |

|

Вологда |

55,3 |

1,3% |

15,2% |

3 |

|

Псков |

54,2 |

1,9% |

24,6% |

3,09 |

|

Великий Новгород |

53,6 |

1,5% |

19,6% |

3,01 |

|

Города Южного ФО |

||||

|

Сочи |

193,7 |

2,7% |

23,7% |

13,75 |

|

Севастополь |

122,3 |

1,1% |

24,4% |

7,71 |

|

Симферополь |

92,5 |

1,2% |

14,6% |

5,54 |

|

Новороссийск |

81,5 |

2,1% |

17,3% |

5,13 |

|

Краснодар |

75,4 |

0,1% |

9,3% |

4,82 |

|

Керчь |

67,1 |

1,1% |

16,7% |

3,48 |

|

Ростов-на-Дону |

66,3 |

-0,2% |

5,2% |

3,73 |

|

Волгоград |

56,7 |

1,1% |

11,0% |

3,18 |

|

Астрахань |

51,5 |

1,2% |

17,8% |

3,15 |

|

Батайск |

51,2 |

0,0% |

4,7% |

2,6 |

|

Волжский |

48,2 |

0,6% |

15,6% |

2,5 |

|

Таганрог |

42,5 |

1,0% |

6,8% |

2,27 |

|

Волгодонск |

37,3 |

0,3% |

1,9% |

2,04 |

|

Города Северо-Кавказского ФО |

||||

|

Пятигорск |

64,5 |

0,9% |

9,3% |

4,1 |

|

Махачкала |

62,8 |

1,8% |

14,6% |

4,27 |

|

Кисловодск |

61,5 |

1,5% |

12,8% |

3,61 |

|

Ставрополь |

59,7 |

1,0% |

20,6% |

3,59 |

|

Ессентуки |

54,8 |

0,4% |

7,9% |

3,54 |

|

Нальчик |

49,8 |

0,8% |

1,6% |

2,73 |

|

Владикавказ |

46,6 |

1,3% |

7,9% |

3,1 |

|

Невинномысск |

39,1 |

0,5% |

9,2% |

2,16 |

|

Города Приволжского ФО |

||||

|

Казань |

101,6 |

1,4% |

21,7% |

6,04 |

|

Нижний Новгород |

90,6 |

1,6% |

25,3% |

5,06 |

|

Уфа |

79,5 |

0,4% |

11,3% |

4,54 |

|

Самара |

67,2 |

0,4% |

11,8% |

3,81 |

|

Альметьевск |

62 |

0,3% |

10,3% |

3,55 |

|

Пенза |

61,2 |

0,8% |

20,7% |

3,28 |

|

Набережные Челны |

59,2 |

1,0% |

9,8% |

3,3 |

|

Ижевск |

59 |

1,4% |

13,0% |

3,15 |

|

Нижнекамск |

58,1 |

0,7% |

35,1% |

3,17 |

|

Чебоксары |

52,8 |

0,6% |

8,6% |

3,04 |

|

Киров |

51,9 |

1,4% |

13,3% |

2,77 |

|

Арзамас |

51,4 |

1,6% |

14,5% |

2,63 |

|

Ульяновск |

51,2 |

1,0% |

12,5% |

2,83 |

|

Саратов |

51,2 |

0,6% |

10,8% |

2,84 |

|

Оренбург |

50,4 |

1,0% |

9,6% |

2,65 |

|

Стерлитамак |

49,5 |

1,2% |

12,0% |

2,59 |

|

Октябрьский |

49,3 |

0,2% |

5,1% |

2,57 |

|

Тольятти |

48,2 |

0,8% |

12,6% |

2,65 |

|

Дзержинск |

48,1 |

1,3% |

12,4% |

2,38 |

|

Энгельс |

47,5 |

0,8% |

10,7% |

2,74 |

|

Йошкар-Ола |

46,6 |

0,2% |

7,1% |

2,72 |

|

Новокуйбышевск |

42,4 |

-0,5% |

7,3% |

2,18 |

|

Нефтекамск |

41,9 |

0,5% |

7,4% |

2,19 |

|

Новочебоксарск |

41,8 |

0,0% |

5,0% |

2,15 |

|

Нижний Тагил |

41,4 |

0,2% |

6,4% |

2,12 |

|

Воткинск |

40,3 |

1,0% |

4,4% |

2,01 |

|

Балаково |

38,9 |

1,0% |

9,0% |

2,04 |

|

Димитровград |

37,8 |

0,0% |

3,3% |

1,9 |

|

Орск |

35 |

-0,6% |

3,9% |

1,97 |

|

Города Уральского ФО |

||||

|

Нефтеюганск |

96 |

0,6% |

15,0% |

5,33 |

|

Сургут |

93,6 |

1,1% |

18,8% |

5,61 |

|

Екатеринбург |

83,1 |

0,8% |

14,1% |

4,94 |

|

Тюмень |

81,2 |

1,0% |

17,5% |

5,24 |

|

Нижневартовск |

69,9 |

0,6% |

12,7% |

4,22 |

|

Ноябрьск |

67,1 |

2,8% |

21,1% |

3,68 |

|

Пермь |

64,9 |

1,6% |

10,2% |

3,51 |

|

Челябинск |

46,4 |

1,3% |

11,0% |

2,68 |

|

Курган |

45,5 |

0,4% |

10,4% |

2,42 |

|

Первоуральск |

42,6 |

1,7% |

6,2% |

2,26 |

|

Магнитогорск |

40,4 |

1,3% |

13,5% |

2,19 |

|

Каменск-Уральский |

40,4 |

0,2% |

8,6% |

1,98 |

|

Миасс |

39,1 |

0,8% |

7,7% |

2,1 |

|

Копейск |

37,4 |

0,8% |

4,5% |

1,87 |

|

Города Сибирского ФО |

||||

|

Иркутск |

90,5 |

0,7% |

24,1% |

5,24 |

|

Новосибирск |

85,3 |

0,6% |

15,7% |

4,91 |

|

Красноярск |

77,3 |

0,9% |

20,2% |

4,51 |

|

Томск |

76,7 |

0,8% |

24,3% |

4,26 |

|

Омск |

64,6 |

1,3% |

32,4% |

3,46 |

|

Барнаул |

63,9 |

0,6% |

22,2% |

3,44 |

|

Абакан |

63 |

1,3% |

17,5% |

3,79 |

|

Кемерово |

62,9 |

1,0% |

23,1% |

3,66 |

|

Новокузнецк |

55,7 |

1,3% |

22,4% |

3,11 |

|

Братск |

55,7 |

2,0% |

21,4% |

2,74 |

|

Ангарск |

54,1 |

0,7% |

17,6% |

2,88 |

|

Норильск |

48,5 |

0,6% |

28,0% |

2,61 |

|

Ачинск |

48,3 |

1,0% |

19,3% |

2,56 |

|

Северск |

45,7 |

0,7% |

8,3% |

2,59 |

|

Бийск |

43,7 |

1,2% |

16,8% |

2,32 |

|

Прокопьевск |

39,6 |

1,0% |

8,5% |

2,16 |

|

Города Дальневосточного ФО |

||||

|

Южно-Сахалинск |

154,8 |

2,5% |

31,5% |

8,66 |

|

Владивосток |

146,5 |

1,0% |

16,0% |

8,17 |

|

Артем |

103,5 |

0,3% |

19,5% |

5,21 |

|

Хабаровск |

103,2 |

0,1% |

19,4% |

5,53 |

|

Благовещенск |

100,9 |

1,4% |

26,8% |

5,73 |

|

Якутск |

100,6 |

2,1% |

17,8% |

6,33 |

|

Петропавловск-Камчатский |

86,7 |

3,0% |

33,2% |

4,37 |

|

Чита |

77,2 |

2,5% |

36,9% |

4,43 |

|

Улан-Удэ |

76,6 |

1,3% |

34,4% |

3,97 |

|

Находка |

69,7 |

1,0% |

15,4% |

3,67 |

|

Комсомольск-на-Амуре |

47,1 |

0,6% |

6,3% |

2,44 |

Аналитики компании «Метриум» подвели итоги октября на московском рынке новостроек массового сегмента. Объем предложения сократился на 14% и достигло минимального значения за 5 лет. Месячный прирост цен в октябре сопоставим с приростом за весь III квартал текущего года – средняя цена предложения выросла на 4,5% и составила 198 585 руб. за кв. м.

По данным «Метриум», первичный рынок жилья массового сегмента в октябре был представлен 89 комплексами с общим объемом предложения около 12 740[1] квартир (715 тыс. кв. м). За месяц количество экспонируемых лотов сократилось на 14%, а продаваемая площадь уменьшилась на 14,4%.

[1] В связи с отсутствием данных в открытых источниках информации для ряда комплексов объем предложения был рассчитан экспертно, исходя из общего количества квартир по проекту, стадии строительной готовности, оценочным данным темпов реализации, информации, полученной от менеджеров по продажам.

Рынок пополнился пятью новыми проектами, однако в действительности в продажи вышли только три комплекса от ГК «ПИК». К концу октября бронирование в проектах «Авиатика» и «Талисман на Рокоссовском» было приостановлено.

Кроме того, был объявлен старт продаж новых корпусов в следующих проектах:

– «Квартал Некрасовка» (корп. 1);

– «Полярная 25» (корп. 6);

– «Большая Очаковская 2» (корп. 1.1, корп. 1.2).

Структура предложения по расположению не претерпела значительных изменений. Лидирующие позиции по-прежнему занимает ЮВАО (31,7%; -0,2 п.п.), где стартовал проект «Новохохловская 15». На долю СВАО по количеству лотов пришлось 21,4% (+0,1 п.п.). В САО (12%; +0,8 п.п.) вышло сразу два проекта, но на рынке экспонируется только один («Кронштадтский 9»). В ЗАО предложение сократилось на 1 п.п. до 10,9%, а в ВАО доля округа выросла на 0,8 п.п. составив 8,5%.

Несмотря на выход новых проектов, в структуре предложения по стадиям строительной готовности наблюдалось уменьшение количества объектов, находящихся на начальном этапе строительства (26,3%; -6,4 п.п.). Помимо общего повышения покупательской активности на рынке, растет спрос на квартиры на начальном этапе – доля таких сделок c начала года увеличилась с 2% до 25%. Наибольшее количество лотов в реализации почти в равной степени представлено в домах на стадии монтажных работ (34,7%; +4,9 п.п.) и этапе отделочных работ (33,3%; +2,1 п.п.). Во введенных в эксплуатацию домах реализуется всего 5,7% (-0,6 п.п.).

По итогам октября доля двухкомнатных квартир уменьшилась на 2,5 п.п., однако на квартиры данного типа по-прежнему приходится более трети рынка (34,3%). Незначительно по количеству представленных лотов отстают однокомнатные квартиры, их доля составила 30,9% (+1,6 п.п.). Доля квартир-студий составила 13,5% (+0,5 п.п.), а трехкомнатных лотов – 19% (+0,8 п.п.). Неизменно наименьшую долю от совокупного объема предложения занимают многокомнатные лоты (2,3%; -0,2 п.п.).

Доля лотов с отделкой в массовом сегменте составляет почти две трети рынка (63,6%), однако в этом месяце было отмечено сокращение предложения квартир данного типа на 1,8 п.п. На лоты без отделки пришлось 28,3% (+0,5 п.п.), а с отделкой white box – 8,1% (+1,3 п.п.).

По подсчетам аналитиков «Метриум», средняя цена предложения на рынке новостроек массового сегмента в октябре составила 198 585 руб. за кв. м (+4,5% за прошедший месяц). При этом месячный прирост данного показателя в октябре сопоставим с приростом за весь III квартал текущего года. Рост отмечен во всех округах в диапазоне 1,1-9,2%, за исключением ЮАО (-2,2%). Наибольший прирост отмечен в ЮВАО (+9,2%), в котором произошло плановое повышение цен во многих проектах.

Средний бюджет предложения на первичном рынке новостроек массового сегмента составил 11,15 млн руб. (+3,7% за прошедший месяц). Бюджет предложения вырос абсолютно во всех типологиях: студии – на 7,3%, однокомнатные – 4,0 %, двухкомнатные – на 4,6%, трехкомнатные – на 4,3%, многокомнатные – 0,8 %:

– студии – 5,72 млн руб. (+7,3%);

– однокомнатные – 8,39 млн руб. (+4%);

– двухкомнатные – 12,20 млн руб. (+4,6%);

– трёхкомнатные – 16,39 млн руб. (+4,3%);

– многокомнатные – 22,23 млн руб. (+0,8%).

Рейтинг самых доступных предложений в октябре 2020 года:

– ЖК «MySpace на Фестивальной» (САО / р-н Головинский): студия площадью 10,6 кв. м за 3,2 млн руб.

– ЖК «MySpace на Фрезерной» (ЮВАО / р-н Нижегородский): студия площадью 15,6 кв. м за 3,9 млн руб.

– ЖК «Станция Л» (ЮВАО / р-н Люблино): студия площадью 27,0 кв. м за 4,4 млн руб.

Основные тенденции

«На рынке новостроек массового сегмента в октябре средняя цена квадратного метра выросла до 198 585 руб. (+4,5% за месяц), а средний бюджет предложения – до 11,15 млн руб. (+3,7% за месяц), – резюмирует Мария Литинецкая, управляющий партнер компании «Метриум» (участник партнерской сети CBRE). – При этом динамика повышения цен в октябре сопоставима с приростом аналогичных показателей за весь III квартал текущего года. В годовой динамике (октябрь к октябрю) квадратный метр вырос в цене почти на 9%.

Предложение достигло минимального значения за 5 лет – 12,7 тыс. квартир (-14% за месяц). В прошлом месяце аналогичный показатель снизился на 6,9%. Сопоставимый объем предложения был представлен на рынке в ноябре 2015 года, когда экспонировалось 12 тыс. квартир.

В октябре зарегистрировано 8 тыс.[1] договоров долевого участия на первичном рынке Москвы по всем классам (+11% за месяц; +73% к аналогичному периоду прошлого года). Главными драйверами спроса являлись: программа льготной ипотеки, продленная до июля 2021 года (ранее до 1 ноября 2020 года), и риск дальнейшего ослабления курса рубля[2]. Рекордный спрос в октябре, вероятнее всего, связан с принятием решения о продлении программы в последний момент – покупатели спешили приобрести квартиры до 1 ноября, а официальная информация появилась только в октябре.

Коррекция спроса неизбежна, но насколько она будет серьезной, зависит от ряда факторов. Основные угрозы для первичного рынка жилья – это сокращение доходов населения, усиление карантинных ограничений в связи с растущей заболеваемостью коронавирусной инфекцией».

[1] Сделки физических лиц, без оптовых покупок (без учета Новой Москвы)

[2] По данным ЦБ РФ в октябре курс доллара США вырос всего на 1% (с 78,7847 до 79,3323 руб.)

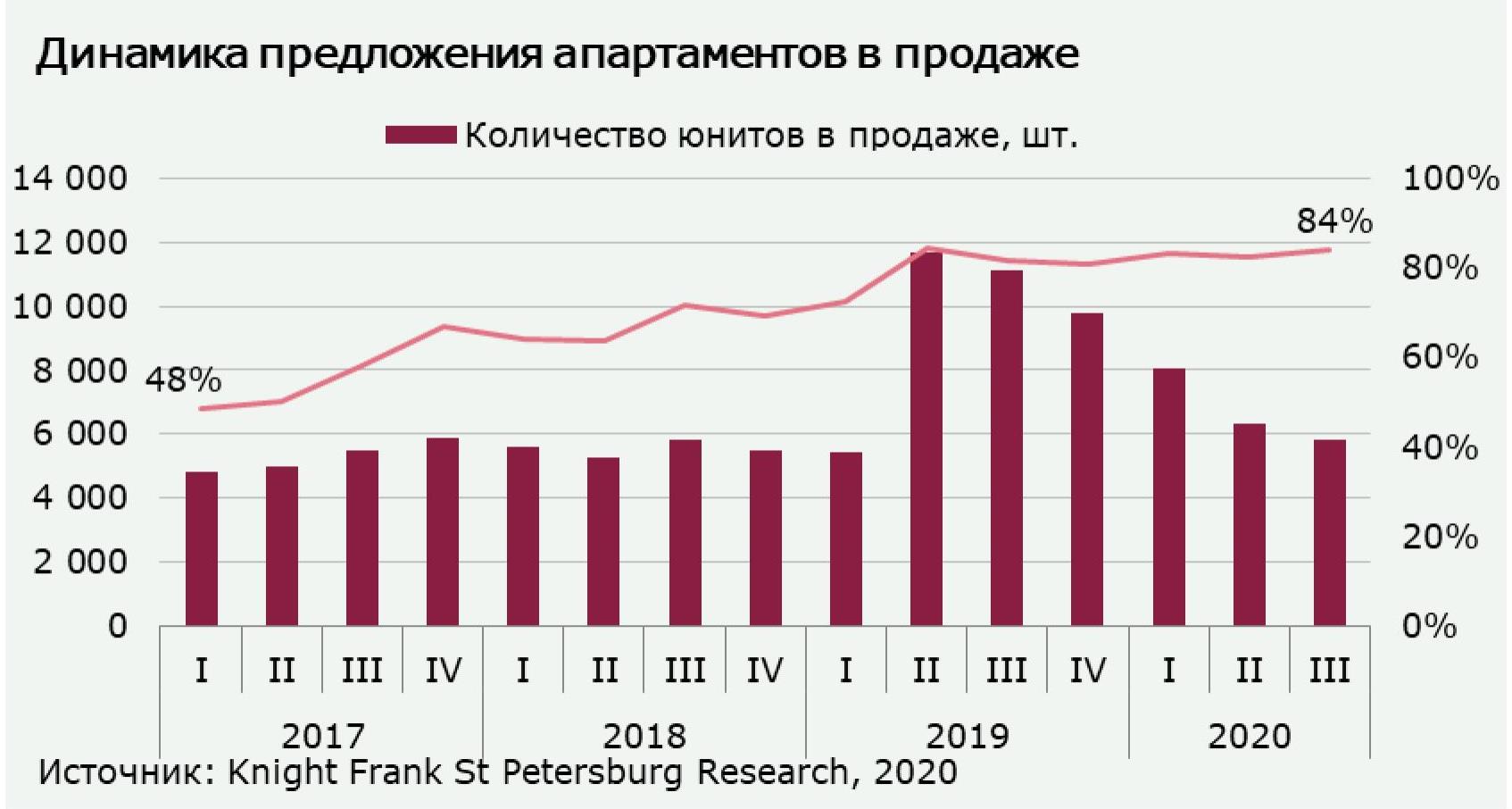

- По итогам III квартала 2020 г. свободное предложение на рынке составило 5,8 тыс. апартаментов общей площадью 192 тыс. м2. На протяжении всего 2020 г. предложение ежеквартально сокращалось, в результате за 9 месяцев количество юнитов в продаже уменьшилось на 41%. Основная доля рынка (84%) принадлежит сервисному формату апартаментов.

- С июля по сентябрь 2020 г. не было сдано в эксплуатацию ни одного комплекса апартаментов. Менее 5% номеров осталось в продаже в проектах «Русские сезоны» (к.1,2), Like и Docklands (Smart). Новые объекты на рынке – апарт-отель Odoevskij 17 и второй корпус cOASIS Vertical (co-living).

- «В III квартале покупатели показали большую активность нежели в период с апреля по июнь 2020 г., основными причинами положительной динамики стали отложенный спрос и льготные условия приобретения недвижимости», - комментирует Светлана Московченко, руководитель отдела исследований Knight Frank St Petersburg. Объём спроса на апартаменты всех типов увеличился на 56% относительно прошлого квартала и составил 1,4 тыс. номеров (45 тыс. м2). Наиболее существенный прирост в объёме продаж показали сервисные апартаменты: +88% по сравнению со II кварталом 2020 г. Апартаменты несервисного и рекреационного типов, наоборот, пользовались меньшим спросом, чем в прошлом периоде (-20% и -39% соответственно), что во многом обусловлено ограниченным товарным запасом в продаже. Элитные апартаменты были отмечены повышенным спросом, однако их доля в структуре продаж составляет всего 3%.

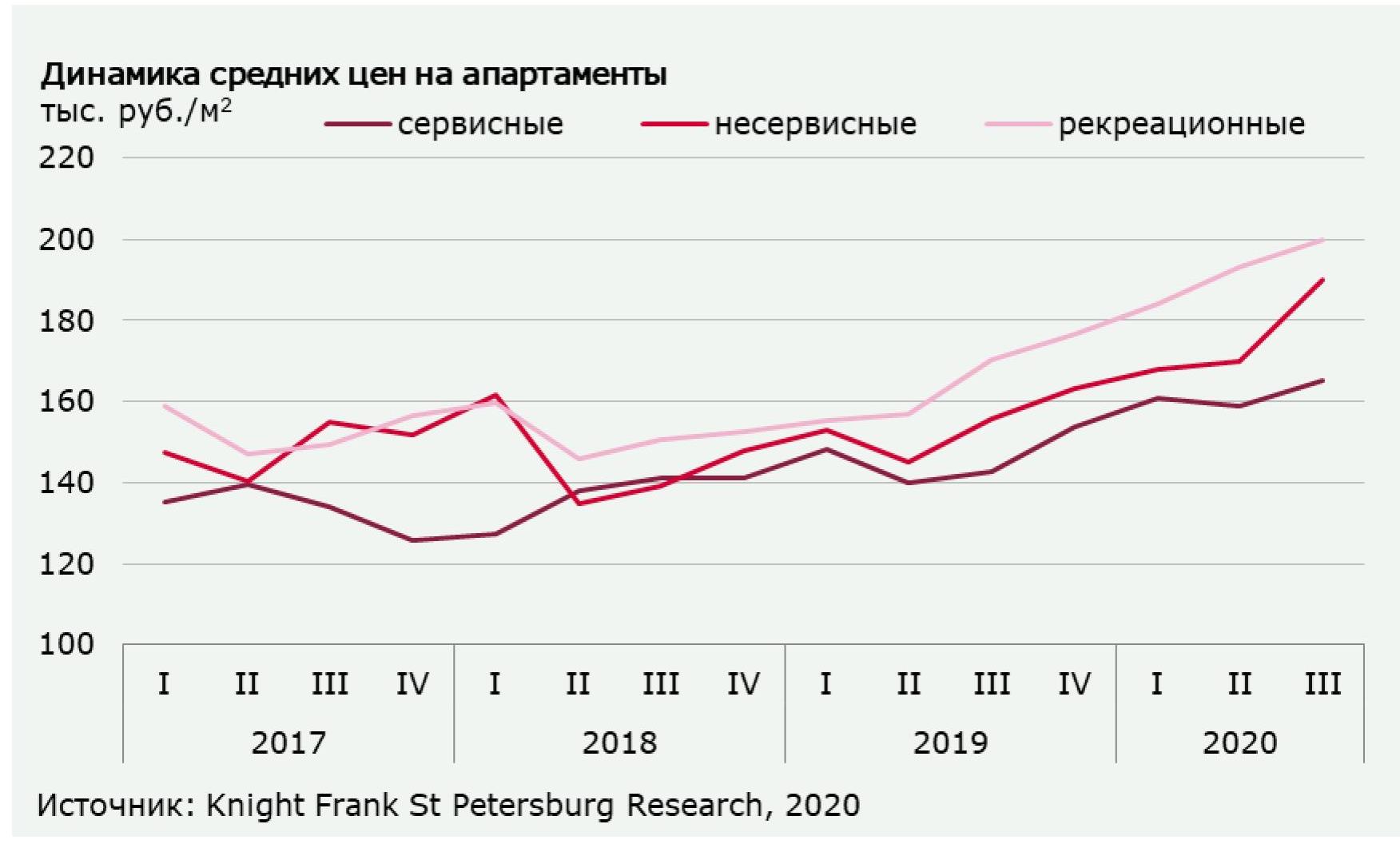

- По результатам III квартала 2020 г. средние цены на апартаменты увеличились на 4-12% в зависимости от формата. Несервисные апартаменты показали наибольший ценовой прирост: +12%, средние цены на данный тип недвижимости достигли уровня в 190 тыс. руб./м2. Цена квадратного метра в сервисных апартаментах составила 165 тыс. руб./м2 (+4% за квартал).

- В III квартале 2020 г. на рынке было зафиксировано несколько сделок по приобретению земельных участков под строительство комплексов апартаментов. Уже до конца текущего года ожидается выход нескольких новых проектов, преимущественно сервисного типа.