Разница в цене готовых новостроек и проектов на котловане становится всё меньше

Аналитики «Метриум» фиксируют сокращение ценовой разницы между новостройками на начальном этапе[1] строительства и готовыми домами от московских застройщиков за последние пятилетие. В I квартале 2021 года квартиры в готовых массовых ЖК были на 9% дороже, чем на котловане, а в бизнес-классе завершенные дома оказались в среднем на 13% дешевле тех, что в начале строительства.

Цены в проектах новостроек на начальном этапе реализации постепенно «догоняют» стоимость готовых домов от застройщиков в Москве. К таким выводам пришли эксперты «Метриум», проанализировав динамику средней стоимости квадратного метра в корпусах с полученным разрешением на ввод в эксплуатацию (РВЭ) и в проектах зданий на нулевом цикле работ.

Комфорт- и эконом-класс

В массовом сегменте новостроек в целом разница между этими показателями сохраняется, но постепенно сокращается. В 2016 году она составила 14%, то есть готовые дома были в среднем дороже на 14%, чем варианты на котловане. В 2017 году этот показатель составил 6%, в 2018 году – 9%, а в 2019 году стал отрицательным, то есть в среднем готовые новостройки были дешевле строящихся на 1%.

В 2020 году ситуация была неоднозначной. В I квартале разница была незначительной (1%), а во II квартале она резко возросла – цены на новостройки на котловане упали (со 173 до 149 тыс. руб. за кв.м за квартал из-за ощутимого прироста количества квартир на начальном этапе в 1,7 раза до 5 тыс. штук), из-за чего готовые новостройки оказались на 18% дороже. В последний раз такие стоимостные различия наблюдались только в 2016 году. Впрочем, в последующие кварталы новостройки на стадии котлована начали быстро дорожать, и готовое жилье оказалось дороже квартир в корпусах нулевого цикла в I квартале 2021 только на 9%. Так или иначе тренд показателя нисходящий.

Источник: «Метриум»

Бизнес-класс

В сегменте новостроек бизнес-класса ситуация схожая, однако тренд на сокращение разницы в цене на квартиры в сданных и только начатых корпусах виден четче. Наибольшая разница в цене готовых новостроек и проектов на котловане в этом сегменте отмечалась аналитиками «Метриум» в 2016 году – в среднем (за четыре квартал года) показатель составил 26%. Затем в 2017 году произошло сокращение разницы в цене с 24% до 5% (среднее значение за четыре квартала - 10%), но в 2018 году жилье в готовых домах бизнес-класса в среднем вновь стало дороже на 19%, чем варианты на котловане. Затем началось устойчивое снижение. В 2019 году в среднем готовые новостройки были только на 10% дороже строящихся. В 2020 году – на 5% дешевле. В I квартале 2021 года наметилась обратная зависимость средневзвешенной цены от степени готовности: корпуса с разрешением на ввод оказались дешевле «котлована» на 13%.

«Качественный уровень новостроек бизнес-класса быстро растет, – отмечает Дмитрий Железнов, коммерческий директор «Кортрос-Москва». – За прошедшие пять лет проекты жилья этого класса стали более сложными, технологичными, энергоэффективными. Застройщики таким образом повышают конкурентоспособность своих комплексов, привлекают дополнительные категории покупателей, скажем, инновационно ориентированных клиентов. К примеру, в наших проектах, причем не только бизнес-класса, мы внедряем системы умного дома. Всё это прямо влияет на себестоимость строительства и конечную цену продажи. Соответственно проект здания, которое еще только предстоит возвести, может быть более интересным, чем готовый комплекс, построенный (или разработанный) 5-7 лет назад. Это обуславливает более высокую цену новостроек на котловане».

Источник: «Метриум»

Весь рынок

Анализ ценовой динамики всех новостроек «старой» Москвы, включая премиальные и элитные, а также апартаменты, тем не менее показывает, что разница в цене готовых зданий и проектов на стадии котлована сохраняется. По подсчетам экспертов «Метриум», в среднем за последние четыре года квадратный метр в готовой новостройке в 1,45 раза дороже, чем на начальном этапе строительства и в готовом доме. Однако стоит отметить, что вклад в высокую стоимость готового предложения вносят высокобюджетные проекты, так как продажа подобных объектов редко ведется на этапе котлована.

Источник: «Метриум»

«Разница в цене новостроек на котловане и в готовых корпусах весьма волатильна и зависит от множества факторов, – резюмирует Мария Литинецкая, управляющий партнер компании «Метриум» (участник партнерской сети CBRE). – Существенно влияет на динамику показателя соотношения и структура предложения готовых и проектных новостроек. Однако тренд на уменьшение разницы в цене очевиден. Это связано с несколькими факторами. Большое значение сыграл переход на новую модель финансирования – у застройщиков снизилась мотивация демпинговать цены на старте продаж в новом проекте для привлечения дольщиков, ведь деньги на стройку теперь дает банк. Вторая причина – устойчивое повышение спроса, которое наблюдается с 2018 года благодаря снижению ставок по ипотеке. Ситуация на рынке стала более комфортной для девелоперов, поэтому занижать цены на старте не имеет смысла. Наконец растет и качественный уровень новостроек. Готовые жилые комплексы, разработка проектов которых начиналась 4-5 лет назад, на фоне нового продукта с более продуманными планировками, выразительной архитектурой и интересными концепциями, выглядят морально устаревшими. В совокупности все эти причины ведут к тому, что стартовые цены в новых проектах и в новых корпусах выше среднерыночных. Тем не менее это совсем не значит, что покупать новостройки на ранней стадии не имеет смысла, так как оба варианта жилья продолжают дорожать».

[1] К готовому жилью относятся квартиры в корпусах с полученным разрешением на ввод в эксплуатацию. Начальная стадия строительства здания длится до выхода на отметку «ноль» (отметка чистого пола первого этажа дома) и включает в себя подготовку территории, раскопку котлована, заливку фундамента, строительство подземной части дома.

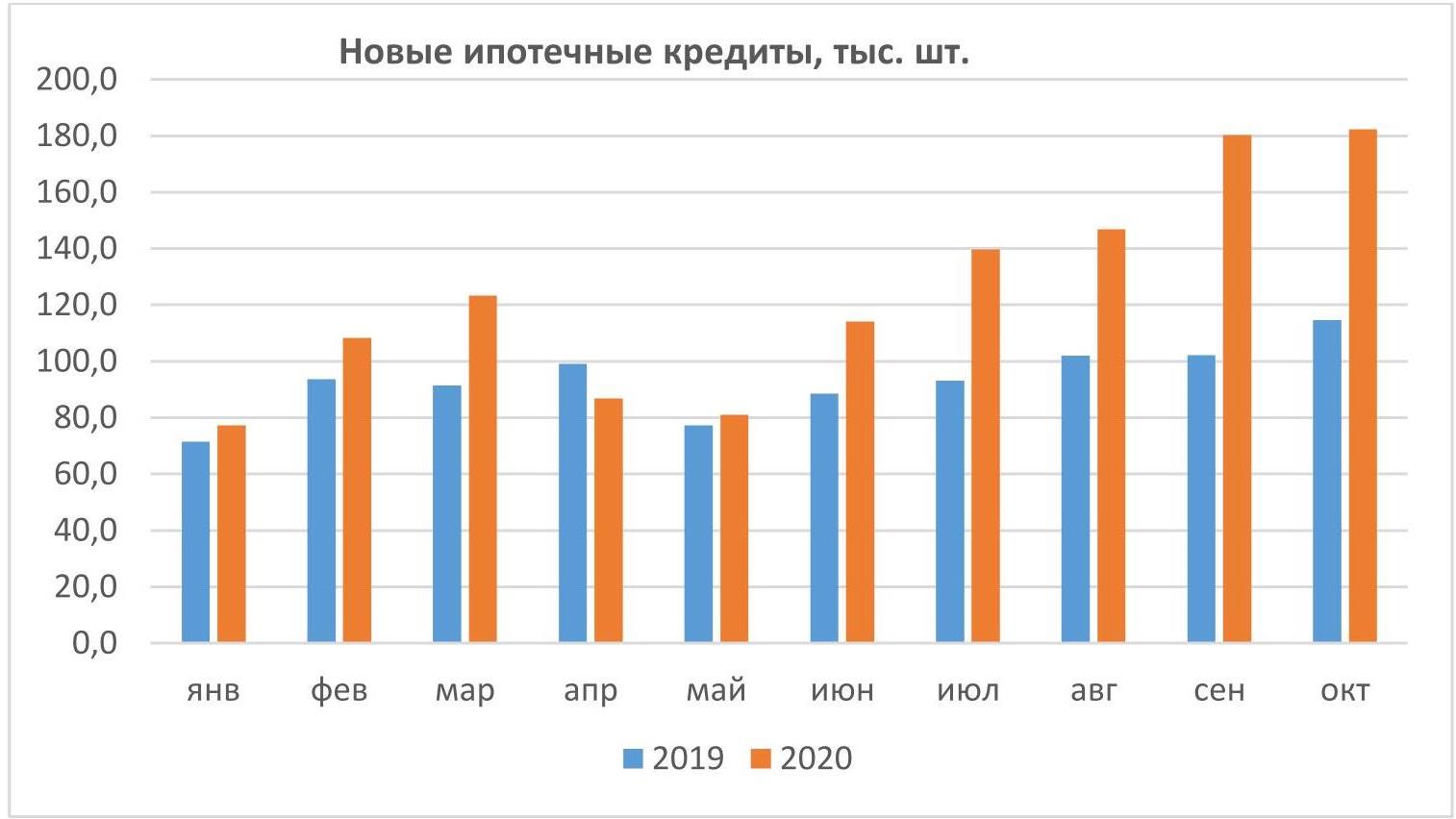

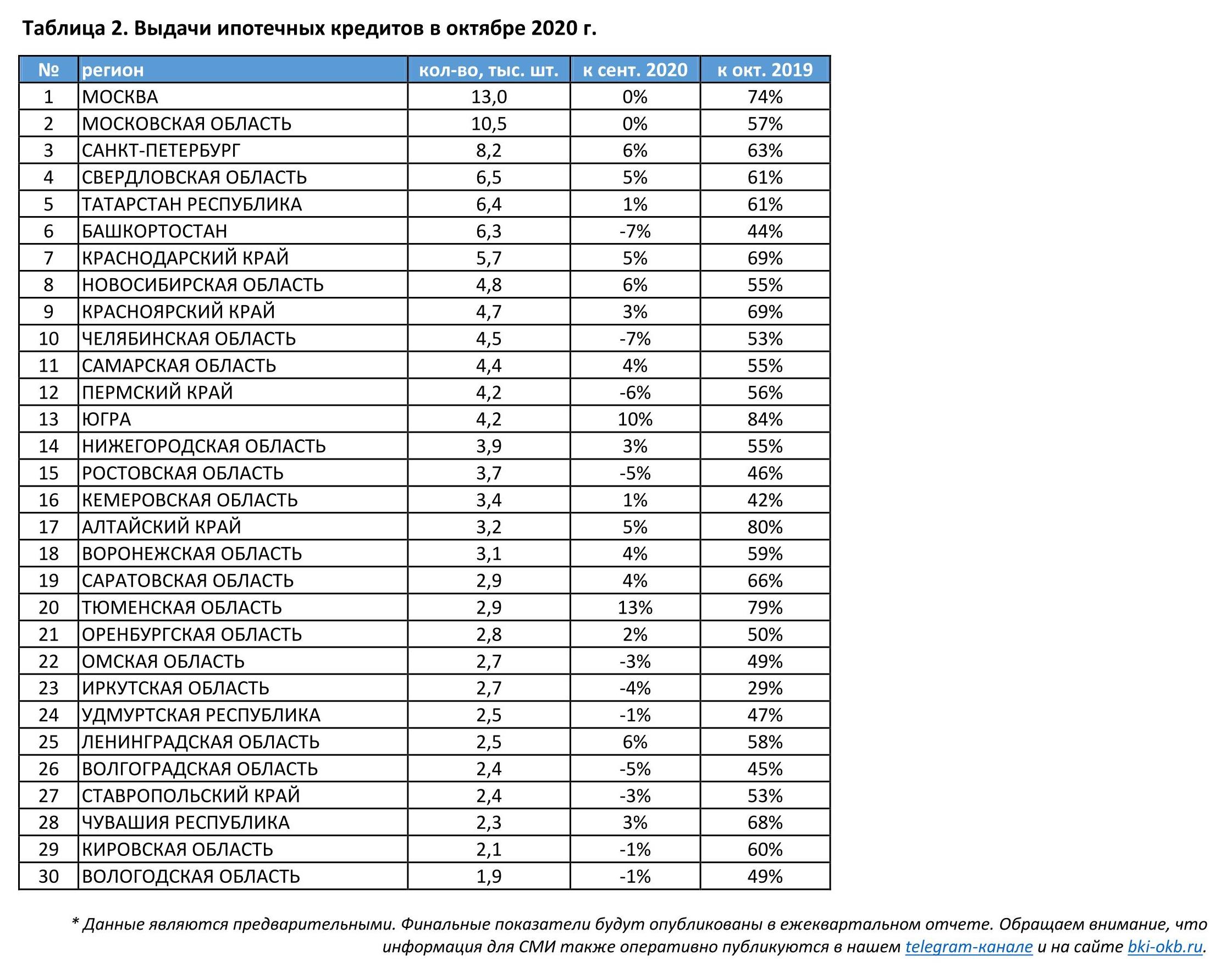

По данным Объединенного кредитного бюро (ОКБ), банки в октябре вновь выдали рекордное количество ипотечных кредитов – 182 тысячи займов. По сравнению с октябрем прошлого года выдачи выросли на 59%. Предыдущий рекорд был установлен в сентябре 2020 года – 180 тысяч ипотечный кредитов.

За 10 месяцев банки выдали 1,24 млн ипотечных кредитов – ровно на треть (+33%) больше, чем за аналогичный период прошлого года.

Лучшую годовую динамику среди 30 регионов с наибольшим количеством выдач ипотечных кредитов показали Ханты-Мансийский автономный округ — Югра, где выдачи выросли на 84% по сравнению с октябрем 2019 года, Алтайский край (+80%), Тюменская область (+79%) и Москва (+74%). Наименьшая динамика отмечена в Башкортостане, где выдачи выросли лишь на 44%, Кемеровской области (+42%) и Иркутской области (+29%).

Александрович Артур, генеральный директор ОКБ:

"Несмотря на резкое падение ипотечного кредитования во время первой волны коронавируса, за 10 месяцев этого года банки выдали больше ипотечных кредитов, чем за весь 2019 год. Октябрь должен был стать последним месяцем, когда можно было получить льготную ипотеку на новостройки. Поэтому некоторые заемщики, еще не зная о намерении правительства продлить программу, в спешке завершали оформление сделок, чтобы получить заем по низкой ставке, что повлияло на количество выданных в этом месяце ипотечных кредитов".

ОБЪЕДИНЕННОЕ КРЕДИТНОЕ БЮРО (ОКБ)

Одно их крупнейших бюро кредитных историй в России, действующее с 2004 года. Акционерами ОКБ являются Сбербанк, Experian и Группа "Интерфакс". Линейка сервисов ОКБ обеспечивает все этапы работы кредитного конвейера – от получения кредитных отчетов и расчета скорингов до комплексных решений, включающих в себя процесс обработки кредитных заявок, мониторинг портфеля и борьбу с мошенничеством. Услугами бюро пользуются более 600 клиентов, таких как банки, МФО, страховые компании и операторы сотовой связи. По итогам третьего квартала 2020 года ОКБ хранит более 443 миллиона записей кредитных историй.

Официальные сайты ОКБ — www.bki-okb.ru и www.okscore.ru

«Вторая волна» коронавируса способствовала вводу ряда новых эпидемиологических ограничений, но в отличие от весны 2020 года локдаун не понадобился. Одновременно, по словам пресс-секретаря Дмитрия Пескова, речи о дополнительной помощи малому и среднему бизнесу России на фоне коронавируса пока не идет. Эксперты Циан.Коммерческая выяснили, как стратегия отказа от полных ограничений позволила сохранить активность на рынке коммерческой недвижимости (торговля, офисы, склады, готовый бизнес) в крупнейших городах РФ, и насколько текущий спрос выше весеннего (во время более строгих ограничительных мер).

Для оценки потенциального спроса проанализировано число просмотров объявлений на сайте cian.ru на рынке коммерческой недвижимости по разным сегментам в городах-миллионниках за равные промежутки времени:

- «Докризисный» период (начало февраля 2020 года).

- Весенний локдаун (конец марта-апрель 2020 года)

- Осенние ограничения (конец октября- ноябрь).

- Компании не готовы снижать класс офисов, однако рассматривают другие площади для оптимизации расходов во время «удаленки». Текущий спрос на офисы на 68% выше, чем в весенний локдаун. В сравнении с докризисным началом года активность ниже на четверть. Хуже всего восстанавливается спрос в Московской и Петербургской агломерациях.

Офисы классов А/B более устойчивы в пандемию, чем офисы классов C/D.

- Бизнесу нужны склады: в крупнейших городах стали чаще интересоваться покупкой офисов (+15%), чем арендой (+7%). Спрос на склады превысил допандемийный.

- Торговые центры не могут вернуть арендаторов – спрос ниже докризисного на 40%. Стрит-ритейл потерял 31% спроса. Хуже всего восстанавливается активность в Москве и Санкт-Петербурге.

- Спрос на готовый бизнес вернулся к докризисному. Однако число желающих продать свой бизнес выше на 26%, чем весной. Наибольшее число объявлений – о реализации гостиниц, магазинов, ресторанов.

- Спрос на офисы класса А/B восстанавливается быстрее, чем на помещения класса C/D

Отсутствие локдауна по весеннему сценарию, несмотря на частичную «удаленку» в обязательном порядке, позволило поддержать спрос на рынке аренды офисной недвижимости. Текущая активность в крупнейших городах (население от 1 миллиона человек) оказалась на 68% выше, чем в весенний локдаун. В сравнении с докризисным началом года текущая активность ниже на 26%. В сравнении с июлем, когда заболеваемость шла на спад, спрос на офисы меньше всего – на 10%. Таким образом, сегмент аренды офисной недвижимости показывает минимальное падение во «вторую волну».

Более устойчивыми в пандемию оказались офисные площади классов А/B, которые выросли по спросу относительно весенних ограничений на 70%. В сравнении с началом года текущая активность ниже на 24%. Офисы классов C/D менее интересны арендаторам. В сравнении с весенними ограничениями спрос выше на 48%, относительно начала года активность ниже на 38%.

Высокая активность на рынке во многом связана с изменением стратегий компаний: после полугода «удаленки» многие задумались о пересмотре занимаемой офисной площади, рассматривая альтернативные варианты. Именно поиск новых форматов (в том числе «гибких» офисов) обеспечивает спрос на рынке. Оптимизация – главная причина поиска подходящего объекта. Но компании не готовы понижать класс (а вместе с тем – престижность) офиса.

Изменение потенциального спроса на аренду офисов в городах-миллионниках + Московская и Ленинградская обл.

Источник: Циан.Коммерческая

Рынок офисной недвижимости в Московской и Петербургской агломерациях восстанавливается хуже, чем в других крупнейших городах. В сравнении с докризисным началом года (февралем) потенциальный спрос на аренду офисов ниже на 31% в Москве, и 17% в Московской области. В Санкт-Петербурге падение чуть ниже – на 9%, зато в Ленинградской области офисами стали интересоваться реже на 55% - это самое большое падение среди остальных локаций.

Единственным городом-миллионником, где текущий спрос на аренду офисов в два раза выше, чем в начале года – это Челябинск. Примерно в полтора раза активнее и арендаторы в Ростове-на-Дону (+60%), Воронеже и Перми (48% и 45%). В остальных городах прирост не столь заметный.

В сравнении с весенним локдауном абсолютно по всем городам текущая активность выше. Только частичные ограничения позволили рынку не просто «выжить», но даже нарастить активность относительно докризисного февраля за счет отсутствия сегодня столь же жестких ограничительных мер, как весной.

Изменение потенциального спроса на аренду офисов классов А/B по городам

Источник: Циан.Коммерческая

- Бизнесу нужны склады - спрос на них превысил допандемийный

На фоне ограничительных мер самым устойчивым на рынке коммерческой недвижимости оказался складской сегмент. Интерес к аренде и покупке складов для бизнеса не просто восстановился относительно весенних ограничений, но и нарастил спрос в сравнении с докризисным началом года. Причем в крупнейших городах бизнес стал чаще интересоваться покупкой офисов (+15%), чем арендой (+7%). Пандемия ускорила темпы роста дистанционных продаж – предприятия увеличивают именно складские мощности для онлайн-продаж, а не расширяют торговые точки.

В сравнении с весенним локдауном, когда весь бизнес был поставлен на паузу, активность потенциальных арендаторов складов выше на 57%, потенциальных покупателей – на 31%.

Изменение потенциального спроса на покупку и аренду складов в регионах с городами-миллионниками

Источник: Циан.Коммерческая

Чаще других арендой складов стали интересоваться в Казани (+122% в сравнении с началом года), Новосибирске (+67%), Уфе (+63%), Перми и Нижнем Новгороде (+62%). Обратная ситуация в Москве, где арендой складов стали интересоваться на 14% меньше, зато в Московской области спрос вырос на 15%. Меньшую активность проявляют и в Ростове-на-Дону (-14%), а также – Волгограде (-5%).

Покупка складов, как более серьезное вложение, интересует бизнес в Уфе (+119% в сравнении с докризисным началом года) и Нижнем Новгороде (+62%).

Не проявляют повышенный интерес к покупке или аренде складских помещений в Волгограде, Воронеже, Ростове-на-Дону и Самаре.

Изменение потенциального спроса на покупку и аренду складов в регионах с городами-миллионниками

|

Город |

Аренда складов |

Покупка складов |

||

|

Относительно "докризисного" начала года |

Относительно весенней самоизоляции |

Относительно "докризисного" начала года |

Относительно весенней самоизоляции |

|

|

Москва |

-14% |

55% |

4% |

11% |

|

Московская область |

15% |

62% |

24% |

56% |

|

Санкт-Петербург |

14% |

70% |

15% |

56% |

|

Ленинградская область |

42% |

76% |

20% |

2% |

|

Новосибирск |

67% |

42% |

32% |

-3% |

|

Екатеринбург |

30% |

36% |

35% |

27% |

|

Казань |

122% |

109% |

10% |

0% |

|

Нижний Новгород |

62% |

40% |

94% |

-6% |

|

Челябинск |

40% |

104% |

-4% |

54% |

|

Самара |

3% |

17% |

-8% |

22% |

|

Омск |

35% |

15% |

5% |

1% |

|

Ростов-на-Дону |

-14% |

1% |

1% |

-1% |

|

Уфа |

63% |

48% |

119% |

24% |

|

Красноярск |

33% |

18% |

-33% |

10% |

|

Воронеж |

10% |

-12% |

-18% |

-25% |

|

Пермь |

62% |

95% |

4% |

10% |

|

Волгоград |

-5% |

-13% |

-25% |

-6% |

Источник: Циан.Коммерческая

- Торговые центры не могут вернуть арендаторов

Торговые центры сегодня открыты для посещения. Действуют дополнительные ограничения для фуд-кортов, к примеру, в Санкт-Петербурге они закрыты. Тем не менее, любой желающий может устроить шопинг, однако даже при таких условиях потенциальные арендаторы не торопятся возвращаться в торговые центры.

Число просмотров объявлений аренды помещений в торговых центрах сегодня на 40% ниже, чем в начале года. Впрочем, относительно периода самоизоляции, текущие показатели выше на 130%. Но это не помогло полностью компенсировать массовый отток спроса из-за падения посещаемости торговый центров. Сложнее всего обстановка в Красноярске, Москве и Уфе, где спрос в сравнении с началом года просел в полтора раза. Самая позитивная ситуация – в Казани, Новосибирске, Перми и Челябинске – только в этих четырех городах потенциальные арендаторы рассматривают помещения торговых центров в аренду чаще, чем в феврале.

Чуть активнее восстанавливается спрос на стрит-ритейл - небольшие магазины и помещения, расположенные на первых этажах зданий. Текущий спрос (число просмотров объявлений) выше докризисного в большинстве крупнейших городах, лучшие показатели – в Челябинске, Ростове-на-Дону, Казани, Омске (рост просмотров более чем в полтора раза). В целом по всем городам-миллионникам спрос на площади стрит-ритейла в аренду ниже докризисного на 31%. В сравнении с весенними ограничениями активность потенциальных арендаторов выше на 120%.

Москва и Санкт-Петербург снова в числе аутсайдеров: потенциальный спрос на аренду помещений стрит-ритейла ниже докризисного на 41% и 12% соответственно. Однако это все равно не столь большое падение в сравнении со спросом на аренду площадей в ТЦ (-49% в Москве и – 31% в Санкт-Петербурге).

Изменение потенциального спроса на аренду торговых помещений в городах-миллионниках

|

Город |

Аренда в ТЦ |

Аренда Стрит-ритейл |

||

|

Относительно "докризисного" начала года |

Относительно весенней самоизоляции |

Относительно "докризисного" начала года |

Относительно весенней самоизоляции |

|

|

Москва |

-49% |

149% |

-41% |

122% |

|

Московская область |

-35% |

129% |

-15% |

142% |

|

Санкт-Петербург |

-31% |

252% |

-12% |

105% |

|

Ленинградская область |

-5% |

140% |

34% |

167% |

|

Новосибирск |

44% |

138% |

-27% |

15% |

|

Екатеринбург |

-3% |

95% |

21% |

128% |

|

Казань |

48% |

224% |

64% |

242% |

|

Нижний Новгород |

-39% |

111% |

-5% |

149% |

|

Челябинск |

39% |

65% |

89% |

262% |

|

Самара |

-28% |

39% |

44% |

180% |

|

Омск |

-17% |

66% |

56% |

228% |

|

Ростов-на-Дону |

-9% |

180% |

79% |

253% |

|

Уфа |

-45% |

60% |

25% |

82% |

|

Красноярск |

-58% |

11% |

-43% |

-7% |

|

Воронеж |

1% |

69% |

12% |

54% |

|

Пермь |

35% |

153% |

20% |

153% |

|

Волгоград |

-30% |

12% |

-10% |

43% |

|

Все города |

-40% |

+130% |

-31% |

+121% |

Источник: Циан.Коммерческая

- Кризис – не повод отказываться от покупки бизнеса

Эксперты Циан.Коммерческая отмечают восстановление спроса на покупку помещений с действующим бизнесом. В сравнении с допандемийным началом года потенциальный спрос ниже всего на 2%. Относительно весеннего локдауна готовность приобрести бизнес – выше на 61%.

Хуже спрос на готовый бизнес восстанавливается в Волгограде, Нижнем Новгороде, Воронеже и Московской области. В Москве интерес ниже докризисного на 3%.

Динамика просмотров объявлений о покупке готового бизнеса

Источник: Циан.Коммерческая

За счет роста числа желающих продать свой бизнес, предложение превышает спрос значительнее, чем в начале года, несмотря на сопоставимый спрос. Объявлений о продаже бизнеса стало меньше в Московском регионе (-6% в сравнении с периодом ограничений). Причем сокращение объема наблюдается преимущественно с сентября (-12% за два месяца).

В Петербургской агломерации в сравнении с весенними значениями число объявлений о продаже готового бизнеса выше на 12%. В остальных городах-миллионниках – на 5%. В городах с численностью населения до миллиона – рост на 6%. Таким образом, несмотря на все меры поддержки бизнеса, собственники по-прежнему отказываются от своих предприятий, выставляя их на продажу. В целом по РФ количество желающих продать свой бизнес на 26% выше, чем весной – как правило, речь идет о тех, кто не смог «пережить» локдаун.

Динамика количества объявлений о продаже готового бизнеса

|

|

Относительно весеннего локдауна |

|

Москва+МО |

-6% |

|

Санкт-Петербург+ЛО |

12% |

|

Другие города (население 1 млн+) |

5% |

|

Города (население до 1 млн) |

6% |

Источник: Циан.Коммерческая

Самая непростая ситуация сохраняется в Ростове-на-Дону, где предложение о продаже готового бизнеса в сравнении с весной выше на 128%, а спрос на покупку - ниже на 4%. Похожая ситуация и в Воронеже (+88% по объему предложения и -8% по спросу). Самая позитивная ситуация в Ленинградской области (-48% по объему предложения и +33% по спросу), а также в Омске (-10% и +31% соответственно).

Спрос по покупку готового бизнеса и объем предложения таких объектов

|

Город |

Интерес к покупке готового бизнеса |

Динамика объявлений о продаже готового бизнеса |

|

|

Относительно "докризисного" начала года |

Относительно весенней самоизоляции |

Относительно весенней самоизоляции |

|

|

Москва |

-3% |

70% |

-6% |

|

Московская область |

-12% |

43% |

-21% |

|

Санкт-Петербург |

0% |

72% |

49% |

|

Ленинградская область |

33% |

2% |

-48% |

|

Новосибирск |

13% |

98% |

41% |

|

Екатеринбург |

16% |

58% |

19% |

|

Казань |

9% |

-28% |

31% |

|

Нижний Новгород |

-10% |

51% |

16% |

|

Челябинск |

34% |

129% |

31% |

|

Самара |

4% |

51% |

34% |

|

Омск |

31% |

74% |

-10% |

|

Ростов-на-Дону |

-4% |

32% |

128% |

|

Уфа |

113% |

161% |

28% |

|

Красноярск |

-4% |

59% |

-18% |

|

Воронеж |

-8% |

58% |

88% |

|

Пермь |

15% |

84% |

26% |

|

Волгоград |

-14% |

83% |

-3% |

|

Все города (1 млн+) |

-2% |

61% |

5% |

Источник: Циан.Коммерческая

Почти пятая часть объявлений о продаже связана с гостиничным бизнесом (21% от всего числа). В сравнении с весенним периодом таких объявлений стало больше на 63%. Доля магазинов – 14% (+28% по числу объявлений к весне), кафе и рестораны занимают 13% от всего объема предложения (+15% по числу). В список также вошли офисы, салоны красоты, предприятия сферы развлечений, медицинские учреждения.

Какой бизнес продают чаще других

|

Сфера бизнеса |

Доля от всех объявлений о продаже готового бизнеса |

На сколько больше объявлений в сравнении с мартом |

|

отели и гостиницы |

21% |

63% |

|

магазины |

14% |

28% |

|

кафе и рестораны |

13% |

15% |

|

офисы |

12% |

31% |

|

салон красоты |

9% |

14% |

|

развлечения |

4% |

33% |

|

медицина |

2% |

14% |

|

пекарня |

2% |

18% |

|

автомобильные мойки и автосервисы |

2% |

57% |

Источник: Циан.Коммерческая

«Медленное восстановление активности на рынке коммерческой недвижимости в Москве и Санкт-Петербурге в сравнении с другими крупнейшими городами РФ объясняется изначально большим падением спроса во время весеннего локдауна, - отмечает Александр Павленко, директор по аналитике Циан.Коммерческая. – В текущих реалиях спрос обеспечен преимущественно стремлением переложить средства в более надежный актив. В перспективе стоит рассчитывать на рост спроса на помещения свободного назначения – это самый гибкий формат, а именно способность к «трансформации» позволяет пережить турбулентность на рынке. Сложнее всего вернуть позиции – офисам, которые вряд ли будут столь же востребованы, как раньше, даже после пандемии. Многие компании уже оптимизировали занимаемые площади или частично переехали в коворкинги».