В I квартале 2021 г. наибольший объем спроса на офисные площади в Москве был сформирован компаниями сектора «IT и телекоммуникации»

В I квартале 2021 г. общий объем арендованных и купленных офисных площадей составил 300 тыс. кв. м, что сопоставимо с показателями первых кварталов последних лет. 35% сделок в I квартале 2021 г. были заключены в объектах класса А. Около 15% площадей, арендованных с привлечением консультанта, расположены в гибких рабочих пространствах Москвы.

Большая доля спроса – 17% - в I квартале 2021 г. представлена компаниями в сфере «информационных технологий и телекоммуникаций». На втором месте – компании секторов «профессиональные услуги» и «добыча и распределение».

Объем купленных офисов в I квартале 2021 г. составил 9 тыс. кв. м, что в пять раз меньше аналогичного показателя 2020 г. Такое значительное снижение вызвано отсутствием сделок по продаже объектов целиком. Объем розничных продаж, в свою очередь, снизился в 1,5 раза по сравнению с I кварталом 2020 г. Ключевыми драйверами спроса на покупку офисных блоков по-прежнему остаются банки, энергодобывающие компании, а также представители сферы строительства.

Объем ввода в I квартале 2021 г. составил 310 тыс. кв. м площадей, что на 38% больше показателя за весь 2020 г. Такой внушительный прирост был вызван переносом сроков ввода в эксплуатацию ряда запланированных проектов в 2020 г. в связи с карантинными ограничениями. Несмотря на большой объем ввода, рынок спекулятивного предложения пополнило лишь 18% от оъема нового ввода. Два крупнейших деловых комплекса, завершенные в I квартале 2021 г., были реализованы непосредственно под клиента:«Ростех-Сити» (174 тыс. кв. м) в Тушине, который станет штаб-квартирой для госкорпорации Ростех, и «Два Капитана» (80 тыс. кв. м) в Красногорске, где разместятся правительственные структуры Московской области.

Совокупно в 2021 г. к строительству заявлено 643 тыс. кв. м площадей, что может привести к наибольшему показателю ввода на офисном рынке Москвы за последние пять лет.

В период до пандемии сроки ввода в эксплуатацию большинства запланированных объектов приходились на конец года, в частности на IV квартал. На сегодняшний день половина нового предложения пришлась на I квартал 2021 г., еще 27% ожидается во II квартале 2021 г. Изменение распределения будущего предложения обусловлено рядом объектов, построенных еще в 2020 г., но еще не получивших разрешение на ввод в эксплуатацию.

Вакантность в сегменте офисной недвижимости по итогам I квартала 2021 г. увеличилась на 0,3 п.п. и составила в 8,5%. Вакантность в классе А увеличилась на 0,4 п.п. по сравнению с IV кварталом 2020 г. и достигла 13,0%, в то время как аналогичный показатель в классе В+/-остался без изменений на уровне 7,0%.

Стабильно ММДЦ «Москва-Сити» является одним из востребованных деловых районов, о чем свидетельствует снижение доли вакантных площадей на 3,5 п.п. за квартал: с 13,8% в IV квартале 2020 г. до 10,4% в I квартале 2021 г. Аналогичная тенденция наблюдается в Центральном Деловом Районе Москвы, где было зафиксировано снижение вакантности на 1,2 п.п. за прошедший квартал: с 5,7% в IV квартале 2020 г. до 4,5% в I квартале 2021 г.

Наталья Боннели, директор департамента офисной недвижимости Colliers: «В данный момент активность арендаторов в сегменте офисной недвижимости продолжает оставаться на высоком уровне. Компании рассматривают различные варианты —как переезд в новый офис с целью сэкономить или улучшить качество текущего офиса, так и расширение текущих площадей в связи с ростом бизнеса. Рост уровня свободных площадей произошел за счет ввода в эксплуатацию ряда новых объектов, а также из-за большого уровня вакантных площадей класса A. Арендные ставки находятся в состоянии стагнации, но к росту их подталкивает ощутимый дефицит качественных площадей в востребованных объектах в премиальных локациях».

Половина квартир, продаваемых на вторичном рынке Москвы и Санкт-Петербурга в настоящее время, возведены после 2010 года. По данным экосистемы недвижимости «Метр квадратный» (входит в Группу ВТБ), на рынке двух столиц клиенты активно обновляют свое жилье, сокращая долю квартир советских годов постройки в общем объеме продаж.

Аналитики компании «Метр квадратный» отмечают, что бум многоквартирного жилищного строительства в нашей стране начался в середине 1950-х годов с развитием типового панельного жилья. До конца 1980-х годов активно возводились малоэтажные дома, в 90-е годы строительный рынок России переживал резкий спад, и строительство многоэтажных домов началось лишь в начале 2000-х. Но именно они сегодня определяют структуру предложений на вторичном рынке Москвы и Санкт-Петербурга.

По данным экосистемы недвижимости, более 3/4 квартир, которые предлагаются сегодня в Москве в качестве «вторички», расположены в домах, построенных после 1989 года. Доля квартир, возведенных в период «индустриального домостроения» (1955-1989 гг.), составляет 17%. Еще 6% предложений приходится на квартиры в домах более ранних годов постройки.

В Санкт-Петербурге наблюдается в целом аналогичная ситуация. Разница – лишь в доле квартир в домах, построенных ранее 1955 г, здесь это около 13%, причем основная часть из них возведена до 1932 года. 18% в общем объеме продаж занимает жилой фонд 1955-1989 гг., около 70% построены уже в современной России.

Таким образом, более 50% квартир, предлагаемых на вторичном рынке Москвы и Санкт-Петербурга, находятся в домах, построенных уже начиная с 2011 года – половина столичной «вторички» моложе 10 лет. Генеральный директор экосистемы недвижимости «Метр квадратный» Вячеслав Дусалеев отмечает, что граждане активно улучшают свои жилищные условия, приобретая в том числе новостройки за счет льготной ипотеки. Еще одним важным фактором является высокая доля инвестиционной недвижимости, которая характерна для рынка двух столиц.

Эксперт на рынке жилья добавляет, что вторичный рынок до сих пор ассоциируется у многих покупателей с «панельками» или «хрущевками», хотя статистика говорит о его значительном «омоложении». «Возведение большого объема жилищного фонда после 2011 года и активность инвесторов на этом рынке привели к значимому росту доли квартир в новостройках по переуступке. Текущая ситуация и увеличение объемов строительства, заявленное в рамках национального проекта по развитию жилищного фонда России, будут еще больше ускорять этот процесс, полностью разрушая сложившийся годами стереотип о старом и некачественном фонде вторичного рынка», – считает Вячеслав Дусалеев.

Для сравнения аналитики «Метр квадратный» использовал объем выставленных на продажу квартир на вторичном рынке Москвы и Санкт-Петербурга, оценивая его с учетом даты постройки домов. Обзор проведен на основе лотов, представленных на платформе по поиску жилья "Метр квадратный": выборка включает в себя 71% предложений по Москве и 86% предложений по Санкт-Петербургу с подтвержденными сроками постройки домов. Полная база жилых объектов, представленных на платформе, содержит более 100 тыс. квартир на вторичном рынке в Московском регионе и Санкт-Петербурге и области.

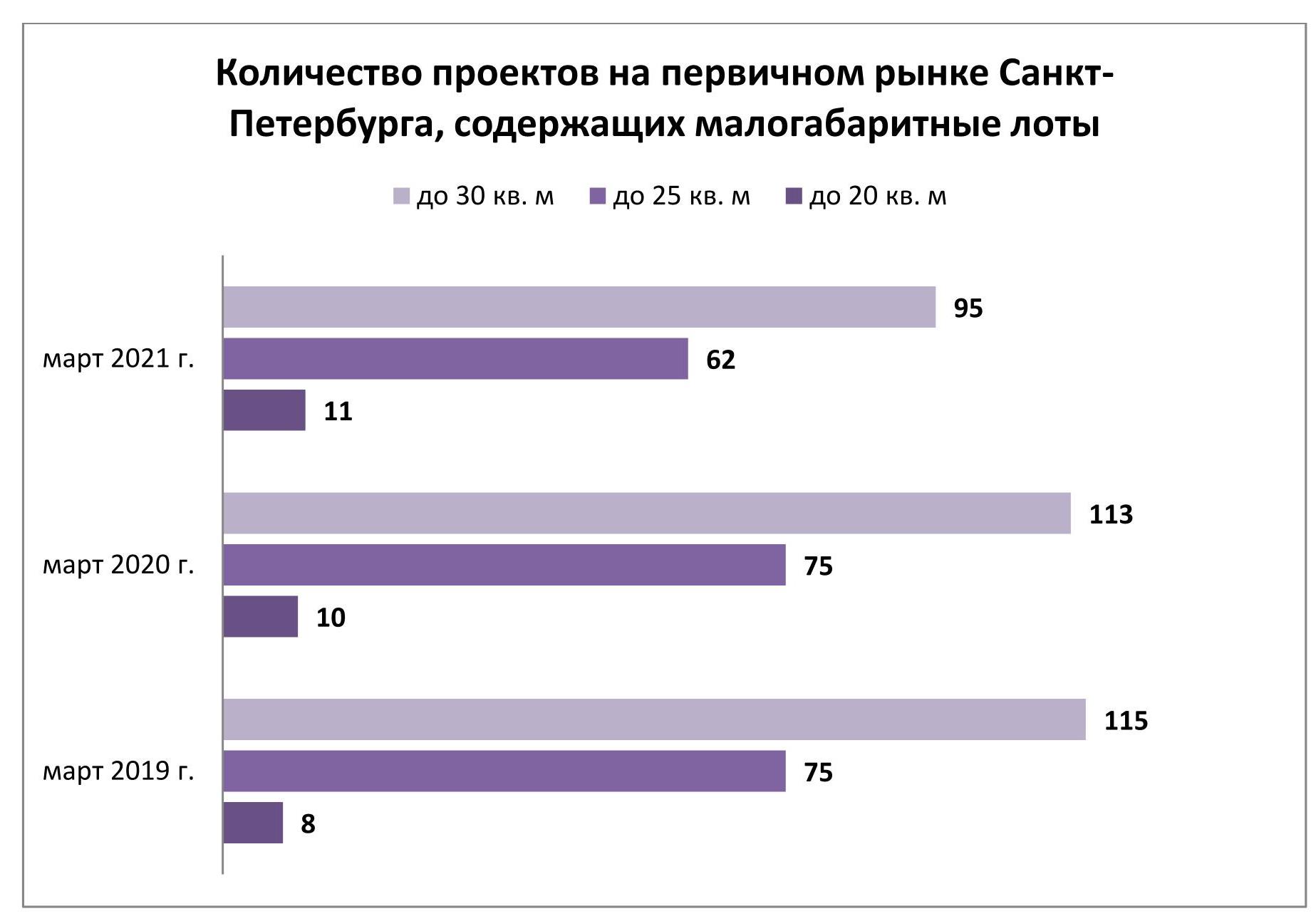

В Санкт-Петербурге все сильнее сокращается предложение в категории малогабаритных лотов. По сравнению с 2019-2020 гг. количество адресов, по которым продаются квартиры и апартаменты площадью до 30 кв. м, стало меньше на одну шестую. Об этом свидетельствуют результаты исследования, проведенного экспертами Urbanus.ru.

По итогам прошлого сезона в петербургских новостройках выбыло без малого 400 квартир сверхмалого формата (до 20 кв. м). На сегодняшний день представительство этого продукта на первичном рынке исчисляется 93 лотами, рассредоточенными по пяти адресам. Самой широкой выборкой (66 лотов) отличается ЖК «Цветной город». Объекты площадью менее 20 кв. м встречаются также в шести апарт-комплексах. По заявленному бюджету в этой категории лидирует апартамент с габаритами 19,85 кв. м во второй очереди комплекса Docklands на Васильевском острове (набережная Макарова). Он стоит 7,00 млн рублей.

Проектов, включающих предложение площадью до 25 кв. м, намного больше. Их пул насчитывает 62 адреса (в том числе, 14 апарт-комплексов). 12 из них сосредоточены на северо-западной окраине города – между проспектом Энгельса и Западным скоростным диаметром. 6 проектов базируются внутри сектора, образованного пересечением Московского и Пулковского шоссе, и еще столько же примыкают к нему с внешней стороны. Еще одна локация с высокой долей новостроек, включающих малоформатные лоты, сложилась на юге Приморского и Выборгского районов. Здесь сгруппировано 7 подобных проектов. Самое дорогостоящее предложение площадью до 25 кв. м зафиксировано в апарт-комплексе Status (7,46 млн рублей), а также в жилых комплексах Neva Residence (7,34 млн рублей), ID Park Pobedy (6,94 млн рублей) и Квартал Che (6,35 млн рублей).

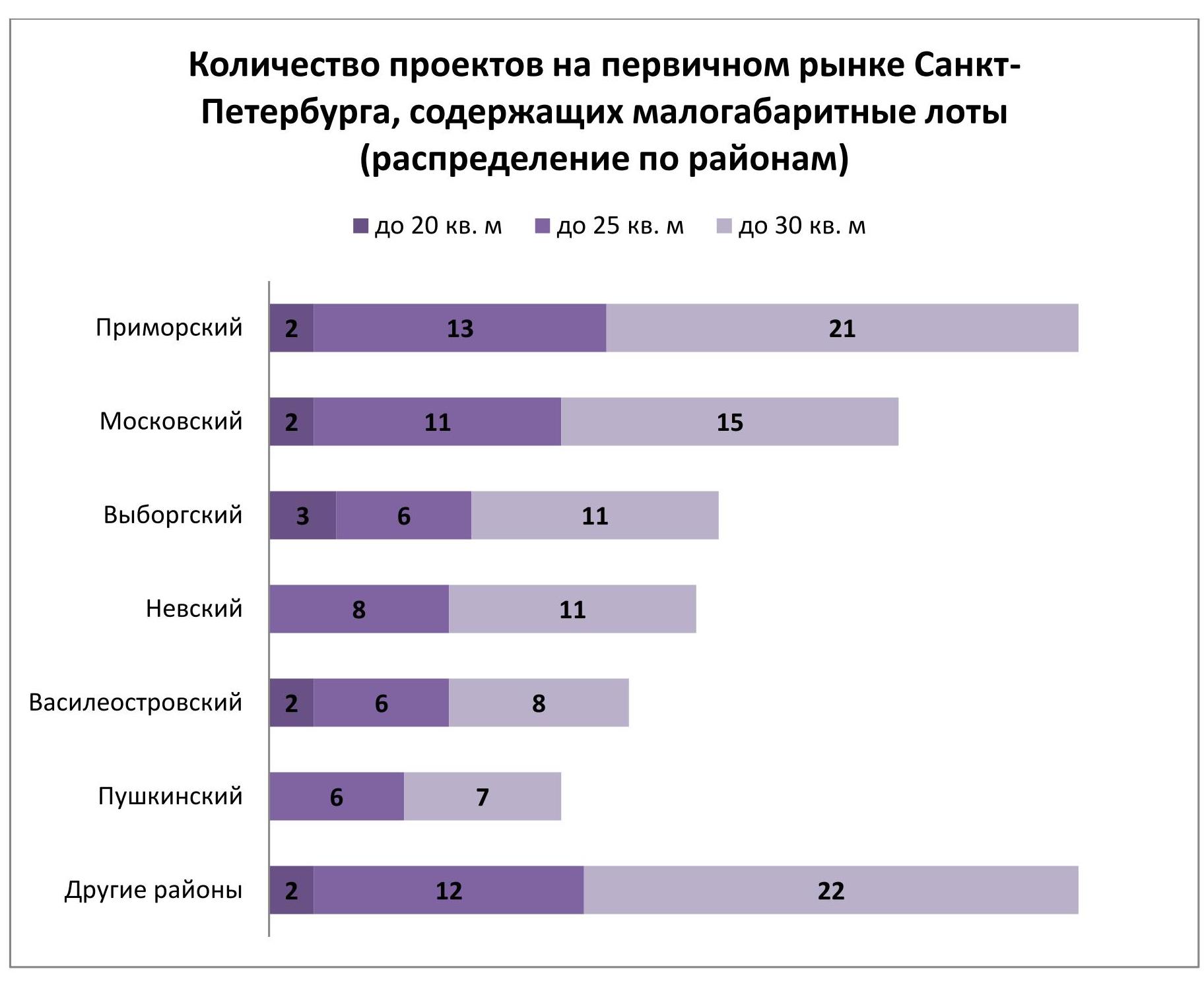

В 95 петербургских новостройках (с учетом 18 апарт-комплексов) из 236 можно приобрести квартиру или апартамент площадью до 30 кв. м. Большая часть экспозиции (свыше 60%) аккумулирована в Приморском, Московском, Невском и Выборгском районах.

Количество проектов, в которых предлагаются лоты сверхмалого формата, остается относительно стабильным на протяжении двух последних лет. В то же время у петербургских застройщиков явно снижается интерес к реализации недвижимости площадью 20-30 кв. м. В начале марта 2019 г. на рынке было представлено 75 комплексов с лотами площадью менее 25 кв. м и 115 комплексов с лотами площадью менее 30 кв. м. Таким образом, объем экспозиции уменьшился более чем на 17%. Это часть эволюционного процесса, характерного для строительной индустрии Санкт-Петербурга. Потребительский спрос переключается на более просторные и удобные планировки. И застройщики вынуждены пересматривать свои продуктовые линейки.

_____________________________________

Материал составлен на основе данных, предоставленных Росреестром. Учитываются только продажи в рынок (без договоров переуступки), включая оптовые сделки. При расчете показателей стоимости использовались данные из прайс-листов, они являются оценочной величиной и могут отличаться от реальных значений в пределах 10%.