Жители каких регионов переезжали в Москву в пандемию и до «коронакризиса»

Москва остается центром притяжения трудовых ресурсов и городом с наибольшим числом мигрантов, несмотря на распространение удаленной работы. Эксперты Циан выяснили, жители каких регионов интересуются приобретением квартиры в Москве, как изменилась структура спроса во время пандемии. Больше потенциальных мигрантов – из Подмосковья, Петербурга и Кубани. Самые дорогие квартиры в Москве ищут сахалинцы. Самое просторное жилье выбирают покупатели из Ингушетии.

Для того чтобы выяснить, жители каких регионов ищут квартиру в Москве, эксперты Циан проанализировали IP-адреса пользователей сайта сian.ru. Оценен потенциальный спрос за два периода: до пандемии (с октября 2019 года по март 2020 года) и в пандемию, после снятия ограничительных мер (с октября 2020 года по март 2021 года). Таким образом, из анализа исключен период локдауна и первые месяцы выхода из самоизоляции.

- Каждый пятый просмотр объявлений о продаже вторичного жилья в столице – не из Москвы. Наибольшее число региональных просмотров обеспечивают жители Подмосковья - 9,4% от всего спроса.

- Без учета запросов от жителей Московской области на региональный спрос приходится 11,8% просмотров. До пандемии доля была чуть ниже – 11,2%.

- Региональные покупатели интересуются столичной недвижимостью на четверть активнее, чем до самоизоляции.

- В лидерах регионального спроса – Московская область, Санкт-Петербург и Краснодарский край. На 10 лидирующих регионов приходится 68% спроса. Из списка лидеров выбыли в пандемию Татарстан и Саратовская область.

- На топ-10 регионов по населению пришлось 66,5% просмотров, тогда как на десятку лидеров по объему ВРП – 63,9%. Активность региональных покупателей сильнее зависит от численности населения, чем от уровня экономического развития субъекта.

- Меньше потенциальных покупателей недвижимости в Москве проживает на Чукотке, в Еврейской АО, Ненецком АО и Алтае.

- 55,5% регионального спроса на столичную недвижимость сформировано за счет Центрального ФО. Меньше всего интересантов в Северо-Кавказском ФО (3,1%).

- Региональные жители ищут квартиру в столице по площади (49,1 кв.м ) в среднем на 10% меньше, чем жители Москвы (54,3). Самые большие квартиры интересуют жителей Северо-Кавказского ФО (с большой долей многодетных семей).

- Средняя стоимость квартиры, которой интересуются как региональные жители, так и москвичи, в пандемию стала выше на 22%. Жители регионов рассматривают жилье ценой ниже в среднем на 6-7%, чем столичные жители.

- Сибиряки и жители Дальнего Востока выбирают квартиры дороже, чем сами москвичи. Наиболее скромные запросы по цене чаще имеют покупатели из Центрального ФО.

21% запросов на покупку столичной квартиры – не из Москвы

На жителей Москвы (т.е., обратившихся к базе сian.ru с IP-адресов, отнесенных к столице РФ), приходится 78,8% интересантов готового жилья. Причем в сравнении с допандемийным периодом доля остается неизменной (78,7%).

На жителей Московской области приходится сейчас 9,4% спроса, что незначительно ниже, чем до самоизоляции – 10,1%. Столичная недвижимость значительно выросла в цене за прошедший год – средняя стоимость квадратного метра на вторичном рынке увеличилась на 15,7%. Это ограничивает возможность переезда в столицу из Подмосковья, которое, впрочем, все равно остается лидером по доле регионального спроса не только из-за границ с Москвой, но и по причине численности населения. Логично, что многие планируют перебраться в Москву, сократив тем самым время в пути на работу, а также для получения столичных социальных льгот.

Каждый десятый запрос (11,8%) на приобретение столичной квартиры на вторичном рынке приходится на проживающих в других субъектах РФ, вне столичного региона, т.е без учета Москвы и Московской области. До пандемии доля была сопоставимой – 11,2%. Таким образом, несмотря на возможность удаленной работы, интерес к столичной недвижимости со стороны региональных клиентов остается прежним в структуре спроса.

Общее число просмотров объявлений в пандемию, но после снятия основных ограничительных мер (с октября 2020 года по март 2021 года) оказалось на 17% выше, чем за аналогичный допандемийный период (с октября 2019 года по март 2020 года). Росту активности во многом способствовало снижение ипотечных ставок. Причем если для жителей столицы прирост составил 16%, а в Московской области – 18%, то в целом по остальным регионам увеличение просмотров существеннее – на 23%.

Кто переезжал в Москву в пандемию и до

Если принять всех региональных пользователей за 100%, исключив статистику от жителей Москвы, то, как было отмечено, лидером является Московская область, которая обеспечивает практически половину регионального спроса (44,5%). С заметным отрывом идут жители Санкт-Петербурга (4,7%) и Краснодарского края (3,8%). В сравнении с допандемийным периодом тройка лидеров не изменилась.

Однако «рокировка» в десятке лидирующих по региональному спросу субъектов все же произошла. В сравнении с допандемийным периодом в число лидеров вошел Приморский край, занимавший ранее 11 строку, и Ярославская область, совершившая существенный «рывок» с 24 на 10 строку. Одновременно в пандемию выбыли из лидеров Саратовская область и Татарстан.

Остальные пять регионов, из которых чаще других переезжают в Москву, это Самарская, Свердловская, Нижегородская, Новосибирская области и Башкортостан.

Таким образом, территориальная доступность к Москве не является определяющим фактором для переезда. К примеру, на соседей первого порядка (субъектов, граничащих с Московской областью) приходится лишь 6,7% от объема поисковых запросов. До пандемии доля составляла 5,7%. Только Ярославская область из них входит в десятку лидеров по числу запросов.

Эксперты Циан отмечают, что уровень экономического развития регионов не оказывает чуть меньшее влияние на интерес жителей к столичной недвижимости. К примеру, из 10 лидирующих по спросу субъектов, только 5 входят в десятку регионов по объему валового регионального продукта (Московская область, Санкт-Петербург, Краснодарский край, Свердловская область и Башкортостан, без учета Москвы).

Одновременно первые семь лидирующих спросу на столичную недвижимость регионов также входят в десятку субъектов с наибольшей численностью населения. Данный фактор оказывает большее влияние, чем уровень экономического развития субъекта.

На топ-10 регионов по населения пришлось 66,5% просмотров, тогда как на десятку лидеров по объему ВРП – 63,9%.

Топ-10 регионов-лидеров по количеству просмотров объявлений в Москве (без учёта потенциальных покупателей из Москвы)

|

Место в рейтинге сейчас |

Место в рейтинге до пандемии |

Регион* |

Доля спроса от общего регионального в пандемию после снятия ограничит мер |

Доля спроса до пандемии от общего регионального |

Динамика |

Федеральный округ |

|

1 |

1 |

Московская область |

44,50% |

47,40% |

-2,90% |

Центральный ФО |

|

2 |

2 |

Санкт-Петербург |

4,70% |

4,40% |

0,40% |

Северо-Западный ФО |

|

3 |

3 |

Краснодарский край |

3,80% |

3,90% |

-0,10% |

Южный ФО |

|

4 |

9 |

Самарская область |

2,90% |

1,40% |

1,50% |

Приволжский ФО |

|

5 |

6 |

Свердловская область |

2,80% |

1,60% |

1,20% |

Уральский ФО |

|

6 |

5 |

Нижегородская область |

2,00% |

1,90% |

0,00% |

Приволжский ФО |

|

7 |

4 |

Республика Башкортостан |

1,70% |

3,80% |

-2,10% |

Приволжский ФО |

|

8 |

8 |

Новосибирская область |

1,60% |

1,40% |

0,20% |

Сибирский ФО |

|

9 |

11 |

Приморский край |

1,50% |

1,20% |

0,30% |

Дальневосточный ФО |

|

10 |

24 |

Ярославская область |

1,40% |

0,90% |

0,50% |

Центральный ФО |

Источник: расчеты Аналитического центра Циан

Регионы – лидеры по ВРП

Циан отмечает, что в список лидеров не попали основные ресурсодобывающие регионы, отличающиеся высоким уровнем дохода населения (ХМАО, ЯНАО, ряд регионов Дальневосточного ФО, Ненецкий АО и др.). Нет в списке и национальных республик (за исключением Башкортостана).

Основная часть россиян, планирующих приобретать столичную недвижимость, это «трудовые мигранты», которые не имеют больших финансовых возможностей, как жители нефтегазодобывающих регионов. То есть речь идет не об инвестиционных сделках, а как правило, покупке для собственного проживания с целью повышения уровня доходов и качества жизни за счет большей заработной платы.

В целом спрос на столичную недвижимость со стороны региональных покупателей распределяется крайне неравномерно. На десятку лидеров приходится 68% сделок. На топ-20 регионов – 79%.

Кто не собирается в Москву

Меньше всего потенциальных покупателей недвижимости в Москве проживает на Чукотке, в Еврейской автономной области, Ненецком автономном округе и Алтае (0,01% на каждый регион), что объясняется не только большой удаленностью, но и в целом небольшой численностью населения. Также практически не интересуются покупкой жилья в малолюдных регионах Сибири и Северо-Западного ФО.

Регионы с минимальной долей просмотров по покупке квартиры в Москве

|

Регион |

Доля просмотров объявления |

Федеральный округ |

|

Чукотский автономный округ |

0,01% |

Дальневосточный ФО |

|

Еврейская автономная область |

0,01% |

Дальневосточный ФО |

|

Ненецкий автономный округ |

0,01% |

Северо-Западный ФО |

|

Республика Алтай |

0,01% |

Сибирский ФО |

|

Карачаево-Черкесская Республика |

0,04% |

Северо-Кавказский ФО |

|

Республика Адыгея |

0,05% |

Южный ФО |

|

Республика Тыва |

0,05% |

Сибирский ФО |

|

Республика Хакасия |

0,05% |

Сибирский ФО |

|

Магаданская область |

0,05% |

Дальневосточный ФО |

|

Республика Карелия |

0,06% |

Северо-Западный ФО |

Источник: расчеты Аналитического центра Циан

В разрезе федеральных округов половина регионального спроса приходится на Центральный ФО (55,5%, что на 2,1 п. п. ниже, чем до пандемии). При том, что только 20% населения (без учета Москвы) приходится на данный ФО. В лидерах по доле спроса внутри округа – Московская, Ярославская, Тульская и Владимирская области. Минимальный интерес к столичному жилью проявляют жители Костромской области.

Значительный спрос генерируют и жители Приволжского ФО (12,5%). В лидерах спроса – Самарская, Нижегородская области, Башкортостан. Не интересуются столичной недвижимостью в Мордовии, Марий Эл, Кировской области.

В Южном ФО (7,3% спроса) переехать планируют жители Краснодарского края и Ростовской области. Минимальный интерес проявляют в Калмыкии и Адыгее.

В Северо-Западном ФО (6,5% спроса) интересуются столичным жильем жители Петербурга. Наименьшая доля спроса – в Ненецком АО, Карелии и Псковской области.

В Сибирском ФО (5,9% спроса) в лидерах – Новосибирская область, Красноярский край, Кемеровская и Омская области. В «аутсайдерах» спроса – Алтай, Тыва и Хакасия.

Уральский ФО генерирует 5,3% спроса. Чаще других планируют переезжать из Свердловской и Челябинской областей. Реже – из Курганской области и Ямало-Ненецкого АО.

Дальневосточный ФО обеспечил 4% спроса, переезжать планируют из Приморского и Хабаровского края, доля по остальным регионам менее 0,3% на каждый.

И в аутсайдерах - Северо-Кавказский ФО, который обеспечил всего 3,1% спроса. При этом это округ с наибольшим приростом доли спроса в сравнении с допандемийным периодом. Наибольшее число интересантов – в Ставропольском крае и Чечне. Наименьшее – в Карачаево-Черкесии и Ингушетии. В данном округе наиболее развито индивидуальное строительство, что также отражается на спросе.

Таким образом, Центральный ФО – единственный, который занимает большую долю по региональному спросу в сравнении с долей населения, которая приходится на данный округ.

Распределение регионального спроса на покупку квартиры в Москве, по федеральным округам

|

Округ |

Доля просмотров в пандемию, после снятия ограничит мер |

Доля просмотров до пандемии |

Динамика |

Доля от общего населения |

|

Центральный ФО |

55,5% |

57,7% |

-2,1% |

20% |

|

Приволжский ФО |

12,5% |

13,3% |

-0,9% |

22% |

|

Южный ФО |

7,3% |

7,0% |

0,3% |

12% |

|

Северо-Западный ФО |

6,5% |

6,0% |

0,4% |

10% |

|

Сибирский ФО |

5,9% |

5,6% |

0,2% |

13% |

|

Уральский ФО |

5,3% |

4,7% |

0,6% |

9% |

|

Дальневосточный ФО |

4,0% |

3,7% |

0,3% |

6% |

|

Северо-Кавказский ФО |

3,1% |

1,8% |

1,2% |

7% |

Источник: расчеты Аналитического центра Циан

Запросы жителей регионов скромнее, чем у москвичей

Средняя площадь столичных квартир, которые просматривали жители Москвы уже в период пандемии (октябрь 2020-март 2021 г). – 54,3 кв. м, что даже на «квадрат» больше, чем до пандемии (53,3 кв. м). По всей видимости, рост средней площади стал следствием длительной самоизоляции и перехода на удаленную работу, когда многие стали искать жилье с перспективой организации рабочего пространства.

Запросы региональных покупателей оказались в целом скромнее – средняя площадь объектов в поиске составляет сейчас 49,1 кв. м, что на 9,6% ниже, чем площадь по запросам жителей Москвы. До пандемии средняя площадь квартир, интересующих региональных клиентов, была чуть выше - 49,4 кв. м. То есть до «коронакризиса» региональные жители выбирали жилье меньше, чем жители столицы на 7,9%. Разница в запрашиваемой площади увеличивается.

Жители всего двух регионов ищут сегодня жилье больше по площади, чем сами москвичи. Это Ленинградская область (56,2 кв. м), также – Ингушетия (58,8 кв. м), где порядка 53% семей – многодетные. Соответственно, такие клиенты рассматривают квартиры просторнее.

Сопоставимые требования, как и жители Москвы по площади, имеют потенциальные покупатели из Камчатки, Чукотки, где заработная плата выше средней по стране, а также – из Новосибирской области, в котором находится административный центр Сибирского федерального округа.

Самые скромные запросы по площади столичной квартиры (44-45 «квадратов») в среднем ищут жители из Еврейской АО, Орловской, Тамбовской областей, Чувашии, Мордовии и Тывы. Все перечисленные регионы имеют среднюю заработную плату ниже средней.

Регионы - лидеры по доле спроса также имеют меньшие запросы, чем москвичи. В Московской области средняя площадь просмотренной квартиры в Москве – 53,8 кв. м. В Санкт-Петербурге – 52,7 кв. м. В Краснодарском крае – 50,7 кв. м.

|

|

Средняя площадь просмотренной квартиры в Москве, кв. м |

|

|

до пандемии (с октября 2019 года по март 2020 года) |

в пандемию, после снятия ограничит. мер (с октября 2020 года по март 2021 года)

|

|

|

Жители Москвы |

53,3 |

54,3 |

|

Жители регионов |

49,4 |

49,1 |

Источник: расчеты Аналитического центра Циан

Снижение реальных доходов населения, по данным Росстата на 3,6% в 1 кв. 2021 года к докризисному 1 кв. 2020 года и одновременно рост цен на недвижимость привели к снижению запросов на приобретение недвижимости практически по всем округам. В лидерах по запрашиваемой площади - Северо-Кавказский ФО (51,9 кв. м) – с самой большой долей многодетных семей. Запросы жителей стали скромнее в среднем на 1,3 кв. м.

Средняя площадь просмотренной квартиры выросла в пандемию только в Приволжском и Центральном ФО, которые несмотря на положительную динамику, все равно занимают последние строки в рейтинге.

Распределение регионального спроса на покупку квартиры по площади, по федеральным округам

|

Округ |

Средняя площадь просмотренной квартиры, кв. м в пандемию, после снятия ограничит. мер (с октября 2020 по март 2021) |

Средняя площадь просмотренной квартиры, кв. м до пандемии (с октября 2019 по март 2020) |

Динамика, кв. м |

|

Северо-Кавказский ФО |

51,9 |

53,2 |

-1,3 |

|

Уральский ФО |

50,6 |

52,0 |

-1,3 |

|

Северо-Западный ФО |

50,0 |

50,9 |

-0,9 |

|

Дальневосточный ФО |

49,9 |

50,8 |

-0,9 |

|

Сибирский ФО |

49,6 |

50,7 |

-1,0 |

|

Южный ФО |

49,5 |

50,1 |

-0,6 |

|

Приволжский ФО |

47,8 |

46,3 |

1,5 |

|

Центральный ФО |

47,2 |

46,6 |

0,7 |

|

Общий итог |

49,1 |

49,4 |

-0,2 |

Источник: расчеты Аналитического центра Циан

Региональные покупатели ищут квартиру средней стоимостью 11 млн рублей – на четверть выше, чем до пандемии

За прошедший год средняя стоимость квадратного метра на вторичном рынке недвижимости Москвы увеличилась на 15,7%: с 225,1 тыс. до 260,4 тыс. рублей.

Изменение цен привело к существенному повышению среднего запрашиваемого чека при сохранении примерно той же средней площади. Средняя стоимость столичных квартир, которые просматривали жители Москвы в период пандемии, после снятия ограничит. мер (октябрь 2020 - март 2021 г). – 11,8 млн рублей, что на 23% выше, чем до пандемии (9,6 млн рублей).

В среднем по всем другим регионам средняя цена рассматриваемой столичной квартиры составила в пандемию уже 10,95 млн рублей против 9 млн до пандемии (+22%).

То есть средняя цена объекта, которым интересовались региональные клиенты, как до пандемии, так и после, была ниже на 6-7% в сравнению с теми вариантами, которые смотрят москвичи.

|

|

Средняя стоимость просмотренной квартиры в Москве, тыс. р. |

|

|

до пандемии (с октября 2019 года по март 2020 года) |

в пандемию, после снятия ограничит. мер (с октября 2020 года по март 2021 года)

|

|

|

Жители Москвы |

9,6 |

11,8 |

|

Жители регионов |

9 |

10,95 |

Источник: расчеты Аналитического центра Циан

Всего в трех регионах РФ средний бюджет квартиры в поиске снизился: в Ингушетии (-21,7%), при том, что средняя площадь рассматриваемого жилья упала на 12 «квадратов» - с 71 кв. м до пандемии и до 58,8 кв. м. Аналогичная ситуация и в Еврейской АО, где средний чек потенциальной сделки упал на 15% вместе со снижением площади на 6 кв. м. В Ненецком АО снижение минимально - на 1%.

Рассчитывают найти самые бюджетные варианты еще по “допандемийной” цене жители Еврейской АО (в среднем за 9 млн рублей). В среднем бюджете до 10 млн рублей хотят приобрести квартиру еще из 11 регионов, преимущественно – Центрального ФО (Владимирская, Ярославская, Тверская, Смоленская, Орловская, Курская области), половина из них – соседи первого порядка (субъектов Федерации, граничащих с Московской областью).

Еще три региона - в Приволжском ФО (Пензенская область, Пермский край, Мордовия). Оба округа – и Приволжский, и Центральный отличаются минимальной рассматриваемой площадью, что также влияет на бюджет покупки, помимо уровня заработной платы.

Москва – город не с самым большим запрашиваемым прайсом на жилье (11,8 млн рублей). Самые дорогие квартиры из региональных покупателей (12,5-12,7 млн рублей в среднем) рассматривают жители Сибирского ФО (Новосибирская и Кемеровская обл.), а также – Дальневосточного ФО (Камчатский край и Сахалинская область, которая традиционно входит в тройки регионов в самыми обеспеченными семьями).

В регионах, лидирующих по уровню спроса, средний чек квартир, которые смотрят потенциальные клиенты, нет единой динамики. В Московской области запросы клиентов меньше, чем в Москве (11,45 млн рублей против 11, 8 млн рублей в Москве). В Краснодарском крае аналогичная ситуация – 11,4 млн рублей). Жители Санкт-Петербурга рассматривают недвижимость даже выше по цене, чем сами жители Москвы (12,1 млн рублей).

|

Округ |

Средняя цена просмотренной квартиры, млн р. в пандемию, после снятия ограничит. мер |

Средняя цена просмотренной квартиры, млн р. до пандемии |

Динамика |

|

Сибирский ФО |

11,5 |

9,4 |

22% |

|

Северо-Кавказский ФО |

11,5 |

10,2 |

13% |

|

Уральский ФО |

11,3 |

9,4 |

20% |

|

Северо-Западный ФО |

11,2 |

9,5 |

19% |

|

Дальневосточный ФО |

11,1 |

9,3 |

19% |

|

Южный ФО |

11,1 |

8,9 |

24% |

|

Приволжский ФО |

10,6 |

8,4 |

27% |

|

Центральный ФО |

10,3 |

8,3 |

24% |

|

|

10,95 |

9,0 |

22% |

Источник: расчеты Аналитического центра Циан

«Несмотря на появление возможности удаленной работы, Москва по-прежнему остается главным центром притяжения для трудовых мигрантов за счет высокой зарплаты и главное – большого выбора вакансий практически в любой сфере, - отмечает Алексей Попов, руководитель Аналитического центра Циан. – Московская экономика показывает высокую стабильность при глобальных потрясениях – лучшую в сравнении с другими российскими регионами. Поэтому для многих локдаун стал переломным моментом для того, чтобы кардинально изменить жизнь, в том числе, переехав в другой город с большими карьерными перспективами.

В течение следующих лет данная тенденция станет менее выраженной. Во-первых, работать в столичной компании можно, даже не переезжая в Москву благодаря удаленной работе. Во-вторых, рост цен ограничивает возможности для переезда и покупки квартиры – несмотря на высокие зарплаты, копить на квартиру в среднем придется дольше, чем в регионе. Например, в текущих реалиях, в среднем, столичные работники смогут накопить на «однушку» при текущих ценах и зарплатах за 18 лет – это самое высокое значений среди других городов».

Распределение регионального спроса на столичную недвижимость

Жители каких регионов и какими квартирами интересуются приобретением недвижимости в Москве на вторичном рынке в пандемию (после снятия ограничит.мер) и до «коронакризиса»

|

Город |

Доля просмотров объявлений о покупке квартиры в Москве от всего количества по РФ |

Динамика доли просмотров в сравнении с допандемийным периодом, п.п. |

Доля просмотров объявлений жителей субъекта от числа просмотров ФО |

Средняя площадь просмотренной квартиры (октябрь 2020-март 2021), кв.м |

Как изменились предпочтения по площади в сравнении с допандемийным периодом |

Средняя цена просмотренной квартиры (октябрь 2020-март 2021),млн р. |

Как изменились предпочтения по цене сравнении с допандемийным периодом |

|

Центральный ФО |

55,50% |

-2,10% |

|

47,2 |

0,7 |

10,3 |

24% |

|

Московская область |

44,50% |

-2,92% |

80,12% |

53,8 |

0,3 |

11,5 |

23% |

|

Ярославская область |

1,41% |

0,55% |

2,54% |

48,9 |

2,0 |

10,6 |

25% |

|

Владимирская область |

1,23% |

0,13% |

2,21% |

45,4 |

-0,4 |

10,0 |

24% |

|

Тульская область |

1,10% |

0,21% |

1,99% |

47,5 |

1,9 |

10,2 |

26% |

|

Воронежская область |

0,91% |

-0,19% |

1,64% |

49,5 |

1,2 |

11,2 |

27% |

|

Калужская область |

0,89% |

-0,28% |

1,60% |

48,1 |

0,2 |

10,4 |

26% |

|

Тверская область |

0,87% |

0,13% |

1,57% |

46,9 |

0,8 |

9,9 |

23% |

|

Рязанская область |

0,74% |

0,23% |

1,33% |

46,4 |

-0,4 |

9,7 |

19% |

|

Липецкая область |

0,57% |

0,03% |

1,03% |

47,7 |

2,1 |

10,7 |

29% |

|

Смоленская область |

0,50% |

0,03% |

0,90% |

47,6 |

4,5 |

10,3 |

31% |

|

Брянская область |

0,47% |

-0,04% |

0,85% |

45,6 |

1,6 |

10,0 |

25% |

|

Тамбовская область |

0,46% |

0,02% |

0,83% |

44,3 |

-0,6 |

9,6 |

20% |

|

Белгородская область |

0,44% |

-0,05% |

0,80% |

48,8 |

3,6 |

10,6 |

31% |

|

Курская область |

0,44% |

0,04% |

0,79% |

46,4 |

-2,6 |

10,6 |

21% |

|

Ивановская область |

0,41% |

-0,06% |

0,73% |

45,7 |

0,7 |

9,8 |

19% |

|

Орловская область |

0,41% |

0,01% |

0,73% |

44,5 |

-3,8 |

9,4 |

14% |

|

Костромская область |

0,19% |

0,02% |

0,34% |

45,9 |

0,0 |

10,1 |

25% |

|

Города Северо-Западного ФО |

6,50% |

0,40% |

|

50 |

-0,9 |

11,2 |

19% |

|

Санкт-Петербург |

4,73% |

0,37% |

72,96% |

52,7 |

0,1 |

12,1 |

23% |

|

Калининградская область |

0,32% |

0,05% |

4,90% |

52,7 |

0,2 |

12,0 |

18% |

|

Республика Коми |

0,29% |

0,00% |

4,47% |

50,3 |

2,5 |

11,1 |

28% |

|

Вологодская область |

0,23% |

-0,02% |

3,50% |

47,4 |

-1,5 |

11,1 |

21% |

|

Ленинградская область |

0,22% |

0,10% |

3,35% |

56,2 |

2,5 |

12,7 |

36% |

|

Архангельская область |

0,22% |

-0,06% |

3,33% |

46,4 |

-5,5 |

10,3 |

12% |

|

Мурманская область |

0,18% |

-0,04% |

2,74% |

49,6 |

-5,2 |

10,2 |

9% |

|

Новгородская область |

0,15% |

0,06% |

2,34% |

46,4 |

-4,9 |

11,1 |

13% |

|

Псковская область |

0,09% |

-0,01% |

1,33% |

51,5 |

3,7 |

11,4 |

26% |

|

Республика Карелия |

0,06% |

-0,02% |

0,89% |

52,3 |

6,0 |

11,8 |

26% |

|

Ненецкий автономный округ |

0,01% |

0,00% |

0,18% |

44,2 |

-7,8 |

9,9 |

-1% |

|

Города Южного ФО |

7,30% |

0,30% |

|

49,5 |

-0,6 |

11,1 |

24% |

|

Краснодарский край |

3,82% |

-0,11% |

52,14% |

50,7 |

0,6 |

11,4 |

27% |

|

Ростовская область |

1,30% |

0,33% |

17,71% |

51,4 |

1,9 |

11,6 |

30% |

|

Волгоградская область |

0,93% |

-0,10% |

12,67% |

46,6 |

-0,8 |

10,5 |

24% |

|

Республика Крым |

0,54% |

0,13% |

7,34% |

49,1 |

-2,3 |

11,1 |

22% |

|

Астраханская область |

0,36% |

0,07% |

4,89% |

46,7 |

-0,9 |

10,3 |

25% |

|

Севастополь |

0,19% |

0,00% |

2,65% |

52,9 |

-3,0 |

12,4 |

20% |

|

Республика Калмыкия |

0,14% |

-0,02% |

1,97% |

48,2 |

0,0 |

10,4 |

22% |

|

Республика Адыгея |

0,05% |

-0,01% |

0,62% |

50,4 |

0,0 |

10,9 |

22% |

|

Города Северо-Кавказского ФО |

3,10% |

1,20% |

|

51,9 |

-1,3 |

11,5 |

13% |

|

Ставропольский край |

1,35% |

0,46% |

44,27% |

51,2 |

4,8 |

11,1 |

28%< ИСТОЧНИК ФОТО:

https://daraja.ru

Подписывайтесь на нас:

13.11.2017 10:59

В связи с грядущими изменениями на рынке долевого строительства девелоперы начали запасаться проектами, на которые бы распространялись еще старые правила. Однако, эксперты говорят, что роста цен на землю пока не заметно. По данным Knight Frank St Petersburg, в настоящее время совокупная площадь представленных в продаже участков в Петербурге и ближайшей Ленобласти составляет около 1035 га, из которых 39% приходится на земельные участки в городской черте, остальные 61% – на участки в пригородной зоне. На долю участков под жилую застройку приходится 97% предложения на рынке земельных участков. Впрочем, частично данные участки представляют собой участки смешанного назначения, то есть на них помимо жилья можно строить и коммерческие объекты. Доля участков только под коммерческую застройку крайне мала. В этом сегменте наиболее распространена продажа либо уже готовых зданий, либо требующих реконструкции. Город vs область В текущем году отмечается сокращение предложения участков в городской черте – на 11% по сравнению с 2016 годом, что обусловлено отсутствием внесения в Генплан поправок по редевелопменту новых территорий. В то же время предложение земли в пригородной зоне, наоборот, увеличивается. В продаже появляются участки, ранее купленные в пригородной зоне на территории Ленобласти, отмечает Николай Пашков, генеральный директор Knight Frank St Petersburg. «Девелоперы пытаются их реализовать как можно скорее в связи с ужесточением требований к жилой застройке: появлением обязательств по возведению объектов социальной, транспортной и инженерной инфраструктуры за счет застройщиков. Не последнюю роль играет и сокращение покупательского спроса на жилые комплексы в данных локациях. Также предложение в пригородах пополняется участками в проектах КОТ, расположенных в административных границах Петербурга (например, в Пушкинском районе), которые перешли в активную стадию развития», – говорит г-н Пашков. Основное предложение участков под жилую застройку в настоящее время сконцентрировано в Приморском районе, на его северной окраине, в историческом районе Каменка. По данным Knight Frank St Petersburg, средняя цена на участки под жилую недвижимость в городской черте составляет 26,6 тыс. рублей за квадратный метр улучшений. Стоимость участков под коммерческую застройку значительно варьируется в зависимости от района, локации и качественных характеристик участка и составляет в среднем от 5 до 27 тыс. рублей за квадратный метр улучшений. «В последние три года на фоне сокращения качественного предложения отмечается рост стоимости земельных участков», – говорит г-н Пашков. Девелоперы не признают, что из-за повысившегося спроса на землю цены на нее стали расти. Денис Лебедев, руководитель отдела развития ГК «Пионер»- Санкт-Петербург, говорит: «На данный момент все собственники земельных участков, с которыми мы взаимодействуем, прекрасно понимают, что будущие изменения в 214-ФЗ сильно пугают застройщиков, поэтому цены на перспективные территории остаются неизменными. В каких-то случаях владельцы меняют свои условия продаж с комбинированных форм оплаты на исключительно денежную». Эдуард Тиктинский, президент холдинга RBI, отмечает: «Объективных предпосылок для роста стоимости земли сегодня нет, ведь и рынок жилья в Петербурге в текущем году особого роста не демонстрирует. Цена земельных участков связана с покупательной способностью населения (по крайней мере, в массовом сегменте), а способность эта, к сожалению, не растет».

Оптимальный запас С 2014 по 2017 год в Петербурге и ближайших пригородах было продано 591 га земельных участков под строительство жилых и коммерческих объектов. 96% реализованных площадей приходится на участки под жилую застройку. Средняя площадь проданных в текущем году участков составляет 3,5 га в Санкт-Петербурге и 0,1 га – в пригородной зоне. Малая средняя площадь проданных участков в пригородной зоне обусловлена тем, что на них возможно строительство только небольших малоэтажных малоквартирных домов, ведь это локации в исторических пригородах Петербурга (Пушкинском, Петродворцовом, Курортном районах), обладающих определенными ограничениями по высотности застройки. Ася Левнева, заместитель директора департамента по маркетингу и продажам ЗАО «Балтийская жемчужина», при этом отмечает, что покупка земельных участков для девелоперов актуальна всегда. «Но запасаться землей впрок можно только до определенных пределов. На мой взгляд, в сложившейся ситуации разумнее просчитывать возможные изменения рынка и законодательства и уже исходя из наиболее предсказуемых вариантов строить планы дальнейшего развития компании», – говорит она. Эдуард Тиктинский говорит, что выбор участков напрямую зависит от стратегии компаний: «Кто-то в силу размера действующего бизнеса и стратегии «покупать всегда», по-прежнему ориентирован на крупные проекты комплексного освоения территорий. Какие-то компании, чаще всего девелоперские, без вертикальной составляющей в виде подрядного подразделения, подходят к закупкам более гибко, рассматривая весь спектр предложений. Наша компания рассматривает только те участки, на которых целесообразно вести строительство в элитном сегменте и сегменте комфорт-класса. Мы не покупаем землю на окраинах в непосредственной близости от КАД», – говорит Эдуард Тиктинский. «Строительные компании, понимающие, что сделки по рассматриваемым объектам будут заключены в конце 2018 года, готовят юридические заключения по каждому из земельных участков и обозначают возможные градостроительные риски, а также несколько путей развития проектов, – делится наблюдениями Денис Лебедев. – Участков с приемлемыми характеристиками и подходящих под строительство жилья мало, а желающих их приобрести их достаточно много. Многие застройщики перешли на строительство апартаментов, что увеличило объем сделок по небольшим участкам, не предназначенным под строительство жилья». Мнение Вячеслав Заренков, генеральный директор Группы «Эталон»: – Мы изменили нашу стратегию приобретения и сегодня рассматриваем участки с высокой степенью готовности разрешительной документации, расположенные в привлекательных локациях. В результате совершения таких сделок мы имеем возможность быстро запускать проекты в продажу, как это случилось в Петроградском районе Петербурга с ЖК Botanica, продажи в котором стартовали спустя всего два месяца с момента приобретения участка. ВЫПУСК ГАЗЕТЫ:

Строительный Еженедельник. ЛО №11 (86) от 13.11.2017

РУБРИКА:

Тенденции

АВТОР: Роман Русаков

ИСТОЧНИК:

Строительный Еженедельник. Ленинградская область №86

ИСТОЧНИК ФОТО:

АСН-Инфо

Подписывайтесь на нас:

07.11.2017 14:20

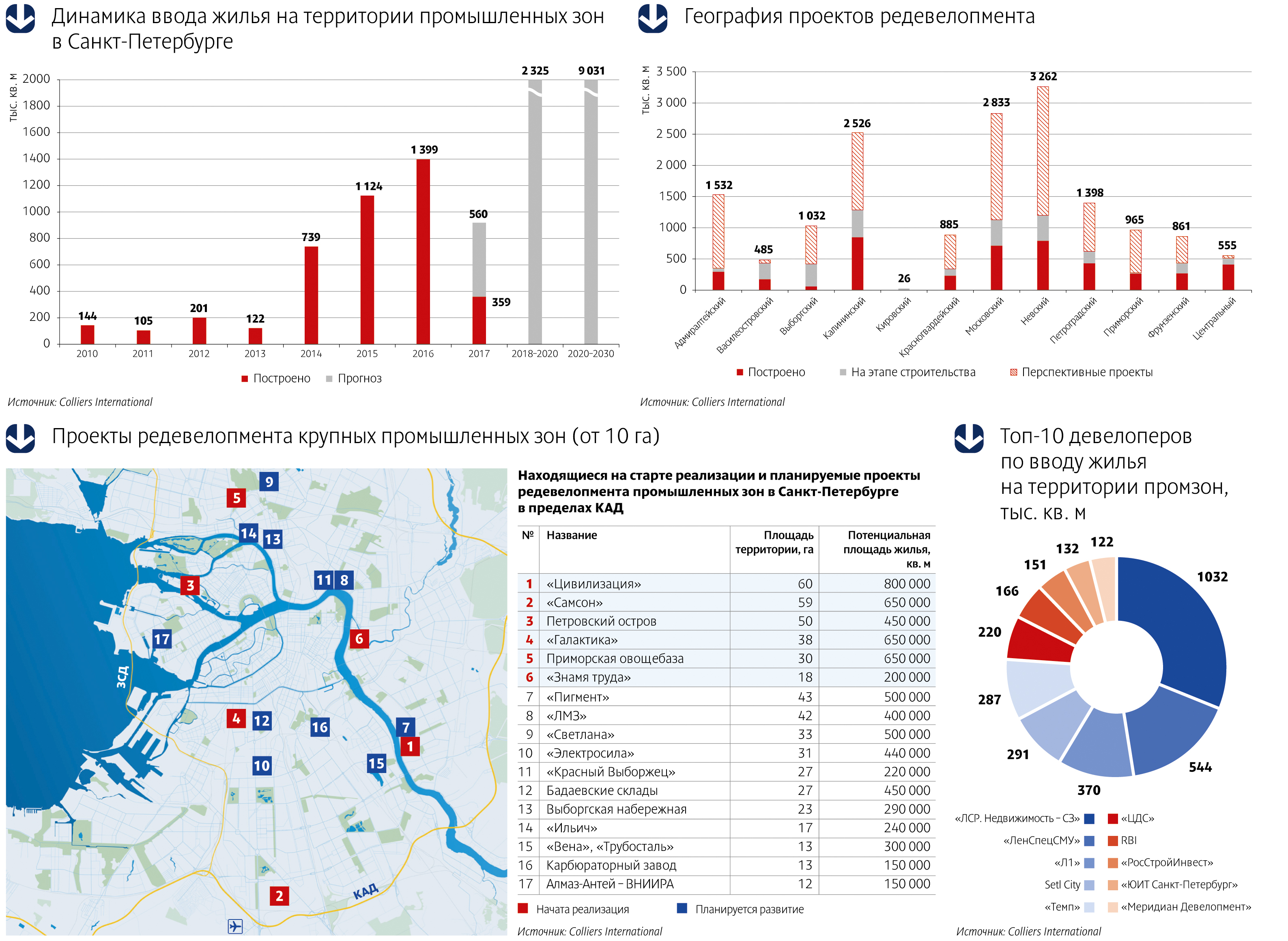

В конце октября состоялось очередное заседание клуба экспертов элитной недвижимости «Золотой квадрат». Тема дискуссии была заявлена в самом названии мероприятия: «Цветная революция для серого пояса: готов ли рынок к новым концепциям в редевелопменте?». Согласно подсчетам экспертов компании Colliers International, с начала этого года рынок первичного жилья, построенного на территории промышленных зон, пополнится на 919 тыс. кв. м и достигнет 5 млн кв. м. Прогнозы и факты «Освоение «серого пояса» Петербурга началось еще в середине прошлого десятилетия, однако масштабная застройка этих территорий началась несколько позже и достигла пика в в 2014 году, когда на рынке появилось 739 тыс. кв. м метров жилья, построенного на территории промышленных зон. Именно в это время были введены в эксплуатацию такие крупные проекты, как «Царская Столица» («ЛенСпецСМУ») и «Европа Сити» («ЛСР»), – привела статистику Елизавета Конвей, директор департамента жилой недвижимости Colliers International в Санкт-Петербурге. На протяжении следующего десятилетия на территории бывших промзон, по прогнозам Colliers International, будет построено почти на треть больше жилья, чем в период с 2011 по 2020 год. К 2030 году наибольший объем нового жилья в «сером поясе» может быть реализован в Невском (2 млн кв. м), Московском (1,7 млн кв. м) и Калининском (1,2 млн кв. м) районах. В лидеры также может выйти Адмиралтейский район, где до конца следующего десятилетия может быть построено около 1,1 млн кв. м жилья на пересечении Московского проспекта и набережной Обводного канала, а также на набережных рек Пряжки и Екатерингофки. Эксперты считают, что промышленные зоны действительно могли бы стать настоящим Клондайком для девелоперов, если бы не постоянно меняющееся законодательство. Игорь Карцев, председатель совета директоров компании «Максимум Life Development», рассказал, что компания уже несколько лет не может приступить к реализации своего проекта на Октябрьской набережной – рождающиеся каждые 3-4 месяца законодательные инициативы приводят к постоянным корректировкам проекта. Ольга Михальченко, директор по развитию компании «ЛСР. Недвижимость – Северо-Запад», основной проблемой освоения промзон считает необходимость консолидации собственников предприятий: «Обязательно найдется тот, кто не готов к выводу своего предприятия, препятствует освоению смежных территорий – в этом основной корень зла».

Объект и локация Тамара Попова, руководитель отдела развития продукта и разработки концепций холдинга RBI, обозначила еще одну сложность в освоении промышленных территорий – наличие охраняемых объектов. «Например, во дворе ЖК «Четыре горизонта» находится памятник архитектуры XIX века – водонапорная башня, которая была отреставрирована. На территории ЖК Time находится газгольдер, в нем сейчас разместился паркинг. Сейчас мы занимаемся проектированием жилого комплекса, который будет построен вокруг Левашовского хлебозавода на Большой Зелениной улице. Здание хлебозавода также находится под охраной и будет приспособлено под общественный центр с креативной концепцией», – рассказала Тамара Попова. «На территории ЖК «Георг Ландрин» находится знаковый объект культурного наследия – здание дореволюционной одноименной кондитерской фабрики, которая была поставщиком сладостей для Императорского двора. Благодаря удачному конструктиву оно может стать офисами жителей квартала или апартаментами в востребованном сегодня индустриальном стиле. Если будет реализован второй сценарий, проект станет первым в городе настоящим жилым лофтом в историческом здании», – обрисовал перспективы Игорь Гомон, руководитель отдела продаж ГК «Абсолют Строй Сервис». Об опасности несоответствия места и масштабов проекта говорил учредитель компании «Союз Инвест» Сергей Ногай (в 2009 году компания завершила строительство элитного жилого комплекса «Идеальный мир» на Ждановской набережной). «Изначально мы задумывали небольшой проект на Ждановской набережной, но администрация города попросила нас включить в проект соседний ветхий дом, требующий расселения. Мы на это пошли и тем самым увеличили наш проект», – рассказал Сергей Ногай. По мнению Сергея Ногая, в результате корректировок проект оказался «слишком большим» для своей локации, и его продажи шли более низкими темпами, чем планировалось. Кроме того, работу над проектом нельзя было назвать простой – поблизости находились дома, охраняемые КГИОП, фундаменты которых потребовали усиления. Проблем добавил и подземный двухэтажный паркинг, гидроизоляция которого обернулась достаточно сложной технологической задачей. ВЫПУСК ГАЗЕТЫ:

Строительный Еженедельник №33 (783) от 06.11.2017

РУБРИКА:

Редевелопмент

АВТОР: Ольга Фельдман

ИСТОЧНИК:

Строительный Еженедельник №33 (783)

ИСТОЧНИК ФОТО:

Никита Крючков

Подписывайтесь на нас:

|